Seguici su Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Prossima candidatura: 16/01/2023

Scrutinio: 18/01/2023

Data di quotazione: 31/01/2023

Capitalizzazione di mercato: RM311.621 mil

Azioni totali: 944.308 milioni di azioni

Industria CARG (2017-2021)

Crescita del PIL reale dell'economia e dell'industria delle costruzioni della Malesia: -5.4%

Eccedenza di proprietà residenziali in Malesia (volume): 10.5%

Eccedenza di proprietà commerciali* in Malesia (volume): 30.4%

Confronto dei concorrenti del settore (margine di profitto netto%)

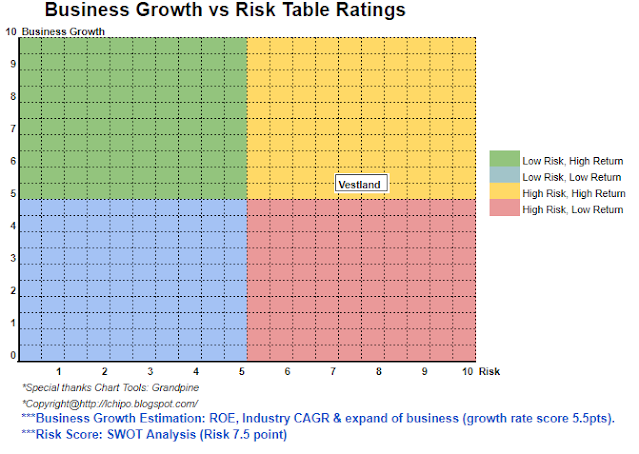

Vestland: 6.2% (PE29.20, 2021), (est PE14.6, 2022)

Suncon: 6.4% (PE12)

Prospettiva Kerjaya: 9.9% (PE12.72)

PIL: 6.5% (PE8.91)

Inta Bina Group Bhd: 3.5% (PE11.55)

Vizione: -28.9% (-ve)

Tuju Setia: 3.4% (-ve)

Gruppo TCS: 1.2% (-ve)

Gagasan Nadi Cergas Bhd: 3.7% (-ve)

Siab Holdings Berhad: 3.2% (-ve)

Costruzione di edifici residenziali e non residenziali

Fondamentale

1.Mercato: mercato dell'asso

2. Prezzo: 0.33 RM

3.P/E: 29.20 @ RM0.013 (stima, PE14.6,2022)

4.ROE (Pro Forma III): 19.44%

5.ROE: 22.90%(FYE2021), 19.57%(FYE2020), 24.87%(FYE2019)

6. Patrimonio netto: RM0.1162

7. Debito totale rispetto alle attività correnti dopo l'IPO: 0.679 (debito: 144.650 milioni, attività non correnti: 38.144 milioni, attività correnti: 212.987 milioni)

8.Politica dei dividendi: nessuna politica dei dividendi formale.

9. Stato della Shariah: sì

Risultati finanziari passati (Entrate, Guadagno per azioni, PAT%

2022 (FPE 30 giugno, 6 mesi): 139.914 RM (Eps: 0.0113), PAT: 7.62%

2021 (FYE 31 dicembre): 171.081 milioni di RM (Eps: 0.0113), PAT: 6.22%

2020 (FYE 31 dicembre): 97.124 milioni di RM (Eps: 0.0074), PAT: 7.22%

2019 (FYE 31 dicembre): 98.707 milioni di RM (Eps: 0.0076), PAT: 7.26%

***Porta ordini (fino al 2025): RM947.43mil

Flusso di cassa operativo vs PBT

2022: 56.33%

2021: 69.85%

2020: -62.13%

2019: 51.36%

Cliente principale (2022)

Mercu Majuniaga Sdn Bhd: 36.49%

Hawa Teknik Sdn Bhd: 29.22%

Sg.Besi Construction Sdn Bhd: 18.86%

Binastra Construction(M) Sdn Bhd: 4.81%

***totale 95.02%

Datuk Liew Foo Heen: 63.33% (diretto)

Kit Wong Sai: 11.17% (diretto)

Compenso totale dell'amministratore: RM1.444mil

compenso del management chiave: RM0.95mil – RM1.25mil

totale (massimo): RM2.694mil o 11.45%

1. Acquisizione della nuova sede/rifinanziamento del debito per l'acquisizione della nuova sede: 13.37%

2. Cauzioni e/o depositi in denaro per opere edili: 19.25%

3. Capitale circolante: 59.71%

4. Spese di quotazione: 7.67%

Nel complesso, la società si trova in un settore a basso profitto netto in questo momento. Tuttavia, tieni conto del portafoglio ordini, entrate ancora forti nei prossimi 1-3 anni.

* La valutazione è solo un'opinione e un punto di vista personali. La percezione e le previsioni cambieranno in caso di rilascio di nuovi risultati trimestrali. Il lettore si assume il proprio rischio e dovrebbe fare i compiti per seguire i risultati di ogni trimestre per adeguare le previsioni del valore fondamentale dell'azienda

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- Platoblockchain. Web3 Metaverse Intelligence. Conoscenza amplificata. Accedi qui.

- Fonte: http://lchipo.blogspot.com/2022/12/vestland-berhad.html

- 1

- 10

- 11

- 2%

- 2021

- 2022

- 7

- 9

- acquisizione

- Dopo shavasana, sedersi in silenzio; saluti;

- Tutti

- ed

- APPLICA

- attività

- Legami

- libro

- berretto

- capitale

- Contanti

- centro

- il cambiamento

- pulire campo

- colore

- arrivo

- azienda

- confronto

- concorrenti

- costruzione

- Corrente

- cliente

- Data

- Debito

- decisione

- depositi

- dirette

- Direttore

- Guadagno

- economia

- Etere (ETH)

- spese

- finanziario

- rendimento finanziario

- seguire

- Previsione

- formale

- da

- fondamentale

- PIL

- crescita del PIL

- Gruppo

- Crescita

- capo

- Holdings

- Tuttavia

- HTTPS

- in

- Reddito

- industria

- investimento

- IPO

- Le

- annuncio

- Basso

- Malaysia

- gestione

- Rappresentanza

- max

- momento

- rete

- New

- Office

- Opinione

- minimo

- Altro

- proprio

- pubblica

- performance

- cronologia

- Platone

- Platone Data Intelligence

- PlatoneDati

- politica

- prezzo

- Pro

- Profitto

- progetti

- proprietà

- Trimestre

- Lettore

- Consigli

- Rosso

- rilasciare

- retribuzione

- colpevole

- Le vendite

- Rischio

- azioni

- Shariah

- dovrebbero

- Stato dei servizi

- Ancora

- forte

- Fai

- Il

- loro

- a

- Totale

- us

- APPREZZIAMO

- Visualizza

- volume

- volere

- lavoro

- anni

- zefiro