Le elezioni presidenziali americane del 2024 potrebbero finire per un secondo

Concorso Biden-Trump, con l’ex presidente Donald Trump in prima linea

corridore per la nomina del partito repubblicano dopo essersi assicurato una vittoria

il caucus dell'Iowa questa settimana e il presidente Joe Biden attualmente il

favorito per la nomination del Partito Democratico.

Indipendentemente da quale partito vinca, le presidenziali americane del 2024

Le elezioni potrebbero influenzare profondamente l’industria automobilistica. Uno spostamento verso l'interno

la maggioranza della Casa Bianca o del Congresso potrebbe avere un impatto

politica ambientale e il contesto normativo, e portare a

cambiamenti nella tassa federale e nel sostegno agli incentivi per il veicolo elettrico

transizione. Ciò potrebbe avere enormi ripercussioni a valle sul

dell’intera filiera automobilistica, innescando variazioni di capitale

allocazione e tempistica per produttori e fornitori di automobili pianificati e futuri

investimenti.

Sono stati approvati due atti legislativi chiave guidati dai democratici

Il presidente Joe Biden ha un impatto significativo sullo sviluppo di a

Il mercato statunitense dei veicoli elettrici, l’Inflation Reduction Act (IRA) e il Bipartisan

Legge sulle infrastrutture (BIL). Se le elezioni presidenziali americane del 2024

si traduce in una Casa Bianca e/o un Congresso a guida repubblicana, il nuovo

l’amministrazione può cercare di frenare queste leggi e modificarle o eliminarle

finanziamenti federali. Un’inversione o una riduzione dei sussidi federali potrebbe

inducono gli OEM, i fornitori e le aziende produttrici di batterie a riconsiderare i propri progetti

prodotto e strategia di investimento, in particolare per quanto riguarda

Approvvigionamento nordamericano.

Le elezioni potrebbero anche avere un impatto sui gas serra

normative sulle emissioni e sul risparmio di carburante. Sotto il precedente Trump

amministrazione, è stata adottata una politica normativa meno aggressiva e

il meccanismo che consente alla California di fissare le proprie emissioni

il regolamento è stato terminato. Sotto il presidente Biden, più aggressivo

sono stati finalizzati gli obiettivi che coprono la regolamentazione attraverso il modello 2026

anno e la deroga della California è stata ripristinata. Proposte di norme EPA e NHTSA per il 2027

al 2032 gli anni modello dovrebbero essere finalizzati prima del

elezione.

Se le elezioni si tradurranno in uno spostamento verso un repubblicano

amministrazione, i regolamenti potrebbero essere ritirati e così via

La deroga della California è stata nuovamente revocata. NHTSA è tenuta dalla legge statunitense a

fissare gli standard almeno 18 mesi prima dell'anno modello; con un nuovo

presidente che entrerà in carica nel gennaio 2025, una modifica normativa comporterebbe

devono essere approvati quasi immediatamente per avere un impatto sull’anno modello 2027.

Tuttavia, il processo di cambiamento semplicemente non avviene così velocemente.

Dato il tempo necessario affinché la regolamentazione venga elaborata

sistema, il primo anno modello ad essere interessato da una nuova modifica potrebbe

essere l'anno modello 2028.

Implicazioni sugli investimenti

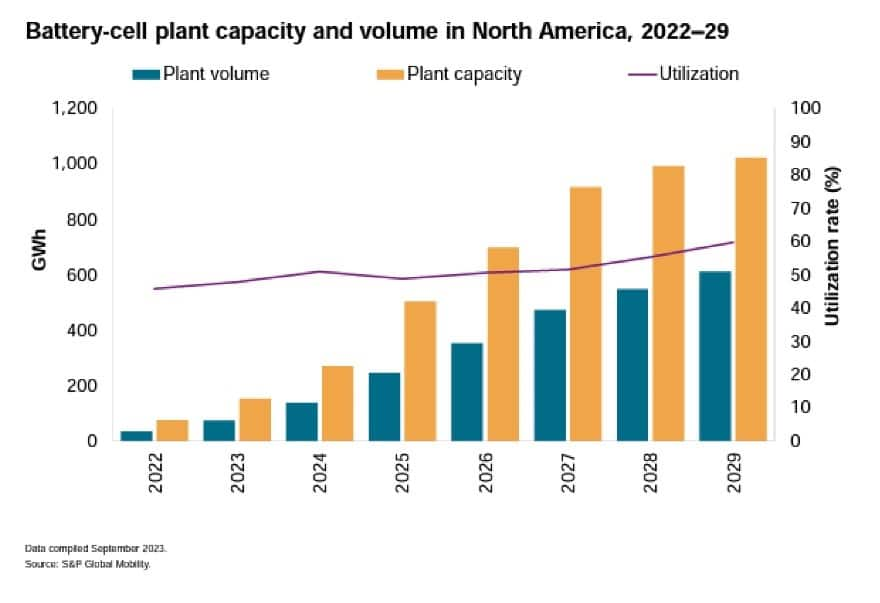

S&P Global Mobility stima che, nell’anno successivo

l'entrata in vigore dell'IRA nell'agosto 2022, un investimento superiore

Sono stati annunciati 100 miliardi di dollari per batterie e veicoli elettrici negli Stati Uniti

iniziative produttive. Di particolare preoccupazione sono i progetti che

hanno già iniziato la costruzione. S&P Mobilità Globale

si stima che nel 2022 gli Stati Uniti avranno sette batterie operative

impianti, con una capacità annua di 75 gigawattora (GWh); Dopo

l'IRA, vediamo ben 24 impianti di batterie attualmente pianificati o

in costruzione, che potrebbe aumentare la capacità a 732 GWh. Noi

si aspettano inoltre che questo investimento possa superare il medio termine

domanda.

Indipendentemente dall'appartenenza al partito, i rappresentanti del Congresso

dovrà continuare a sostenere i finanziamenti per i progetti che portano

investimenti e posti di lavoro nei loro stati e distretti. Mentre sul

Sulla scena nazionale, i repubblicani possono opporsi a qualsiasi sussidio che evoca

immagini del Green New Deal, ma già i legislatori negli Stati

che ne trarranno beneficio dovranno proteggere tali progetti. Questa situazione

potrebbe creare più tensione di quella già esistente tra federali e

autorità statale su una serie di questioni.

Come risponderà l’industria?

Un'inversione o una riduzione dei sussidi potrebbe avere conseguenze sostanziali

impatto su OEM, fornitori e aziende produttrici di batterie in termini di

prodotto e strategia di investimento. Senza incentivi nazionali per

investimenti locali,

fonti di approvvigionamento meno costose per materiali chiave al di fuori del

la regione potrebbe diventare più attraente. I crediti spesso compensano il

maggiori costi di approvvigionamento locale; senza di loro, già

una situazione non redditizia può diventare una sfida ancora più difficile.

Tuttavia, anche S&P Global Mobility vede del potenziale

piani di investimento attualmente noti per creare maggiore capacità della batteria

sarebbe necessario un fabbisogno superiore a quello previsto dalle proiezioni della domanda. Stiamo anche vedendo

alcune case automobilistiche e fornitori ritardano i veicoli elettrici e le batterie pianificati

piani di capacità produttiva per il 2024. Ma questo è di più

legato al cambiamento delle aspettative della domanda piuttosto che all’aumento

rischio che i sussidi IRA cambino. Con investimenti previsti

probabilmente superiore alla domanda, hanno entrambi i lati del corridoio del partito

argomentazioni puntuali a favore e contro il mantenimento dei crediti.

Le previsioni di base di S&P Global Mobility presuppongono questo

le attuali proposte di regolamentazione sulle emissioni e sul risparmio di carburante lo sono

finalizzata e la legge IRA rimane in vigore e incontrastata.

Tuttavia, se la situazione cambia, vediamo il potenziale per

reazioni delle case automobilistiche in diverse categorie generali:

- Le case automobilistiche si concentravano già esclusivamente sui veicoli elettrici;

- Coloro che sono pronti a rimanere flessibili;

- Coloro che terranno un corso verso l’elettrificazione (o i veicoli elettrici)

ma può modificare i tempi e le fonti; E, - Coloro che hanno già marciato secondo i propri tempi.

Anche qualsiasi modifica alle normative sulle emissioni può potenzialmente farlo

cambiare l'immagine; la riduzione dei requisiti di conformità può consentire

le case automobilistiche e il mercato si muovono più lentamente verso gli ZEV, ma mette

in discussione i piani di investimento a medio termine. A lungo termine,

il progresso continuo verso un futuro ZEV è supportato da politiche globali

e regolamenti.

Elettrico comunque, mantieni la rotta

Le case automobilistiche che sono già completamente elettriche, ovviamente,

continuare quel percorso. Ciò includerà Tesla, Rivian, Fisker e

Lucido.

Si prevede che l’impronta produttiva di Tesla in Nord America aumenterà

a partire dal 2025 o 2026, quando sarà finalmente inaugurato il suo stabilimento in Messico

costruito e online. Tesla ha rallentato lo sviluppo del suo Messico

impianto a causa delle preoccupazioni che il CEO Elon Musk ha sull'economia e

tassi di interesse, piuttosto che potenziali cambiamenti nella politica

paesaggio. Rivian è impegnata in uno stabilimento in Georgia ai sensi

costruzione. I piani di espansione della capacità produttiva di Lucid per

È probabile che gli Stati Uniti siano maggiormente colpiti dalla domanda reale del nuovo

SUV a gravità. Se l’accettazione da parte dei consumatori è inferiore alle aspettative dell’azienda,

l’espansione potrebbe rallentare indipendentemente dagli incentivi fiscali. Nel frattempo,

Fisker punta alla produzione a contratto ed è quindi in meno

controllo sulla propria catena di fornitura.

2025 Lucid Gravity / Stephanie Brinley per S&P Global

Mobilità

Rimani flessibile rispetto alla domanda del mercato e alle normative

forze

Stellantis e BMW si sono concentrati sullo sviluppo di piattaforme in grado di farlo

accettare soluzioni ICE, EV o PHEV e potenzialmente veicoli elettrici a celle a combustibile

soluzioni. Anche Mercedes-Benz è in questo campo, con il pubblico

afferma che passerà sempre più al BEV, ma manterrà l'ICE

produzione di veicoli finché i consumatori lo richiedono.

Sebbene la BMW sia pronta a lanciare la sua piattaforma Neue Klasse BEV nel

2025, ad oggi ha offerto controparti di veicoli elettrici alla maggior parte dei suoi veicoli

gamma di prodotti, comprese le aspettative, lancerà l'X2 e

iX2 a marzo 2024 così come l'ultima Mini Cooper che vede ICE e

Versioni elettriche.

2023 Concetto RAM BEV / Stephanie Brinley per S&P Global

Mobilità

Stellantis non è ancora entrata nel mercato dell’elettrificazione

negli Stati Uniti in modo significativo, a parte le versioni PHEV della Chrysler Pacifica

e diversi prodotti Jeep. Ma in Europa è molto di più

aggressivo con i suoi sforzi BEV. L’elettrificazione di Stellantis

Si prevede che il profilo in Nord America cambierà alla fine del 2024

2025. All'inizio di gennaio, la società ha confermato l'intenzione di introdurre

sette veicoli elettrici per il Nord America nel 2024, tra cui Jeep Recon e

Wrangler S, Ram 1500 REV, Dodge Charger Daytona e Fiat 500e.

Si prevede inoltre che Stellantis espanderà l'uso del suo range extender

soluzione, che arriva per prima all'inizio del 2025 nel Ramcharger; In

quel veicolo, un motore V6 genera energia per una batteria elettrica

ma non ha alcun collegamento con le ruote motrici. Anche se l'Alfa Romeo lo è

dovrebbe unire le offerte PHEV ed EV, il marchio Maserati lo è

pronto a diventare prima completamente elettrico.

Per il Nord America, le case automobilistiche in questo campo potrebbero estendersi

programmi per motori a combustione interna o

porre maggiore enfasi sulle soluzioni ibride e PHEV tramite la

resto di questo decennio. Le aspettative sono che i programmi di veicoli elettrici continuino

da sviluppare, però. Entro il 2030 circa, i programmi per i veicoli elettrici dovrebbero esserlo

in pieno svolgimento, poiché gli investimenti devono essere realizzati.

Senza i sussidi dell'IRA, tuttavia, c'è il rischio che questi

le aziende prendono decisioni diverse in materia di approvvigionamento. Secondo alcuni in ritardo

Secondo i rapporti del 2023, Mercedes-Benz potrebbe cambiare l’approvvigionamento per il SUV EQS

dagli Stati Uniti alla Germania, anche se l’EQS è troppo costoso per qualificarsi

per i crediti d'imposta sui consumatori statunitensi, non è chiaro se la società lo fosse stata

ammissibili per i crediti di produzione ai sensi dell'IRA.

Toyota è quasi un caso a sé, ma si inserisce nella fascia “flessibile”

categoria – anche se per ragioni più filosofiche – che la guida

piano di prodotto a termine rispetto alle condizioni normative o agli incentivi statunitensi.

Anche se la Toyota ha aspettato fino al 2022 per diventare aggressiva con un BEV

futuro, l’azienda sostiene che raggiungere la neutralità del carbonio è

l’obiettivo, piuttosto che l’elettrificazione fine a se stessa. Toyota

sostiene fermamente il numero di batterie che ha distribuito

nei prodotti ibridi e PHEV ha avuto un impatto maggiore sulla riduzione

emissioni complessive della flotta rispetto a quelle derivanti dall’impiego delle stesse batterie

in un numero molto inferiore di veicoli elettrici. Il risultato è che Toyota ha un

formula del sistema di propulsione che potrebbe consentire all’azienda di appoggiarsi

qualunque direzione sia richiesta dalla miscela di cliente e

forze di regolamentazione, compresa la disponibilità di sussidi in qualsiasi

data regione.

Attenersi alla strategia, con un certo tempismo

i cambiamenti

2025 Chevrolet Silverado EV / Stephanie Brinley per S&P

Mobilità globale

Mentre un cambiamento nell'IRA o nei requisiti di emissioni e risparmio di carburante

potrebbe far sì che questo gruppo di OEM modifichi i tempi per i propri

transizione da ICE a BEV, prevediamo che rimarranno in gran parte fedeli

i loro piani di passare a tutti gli EV o ZEV entro la metà o la fine

del decennio successivo. Le case automobilistiche di questa categoria includono GM,

Volkswagen e Hyundai Motor Group (tra cui Hyundai, Kia e

marchi Genesis negli Stati Uniti).

Le case automobilistiche sono potenzialmente nella posizione migliore per modulare la produzione

e le offerte di veicoli in una situazione oscura includono Hyundai

Motor Group e, in misura minore, Ford Motor Company.

Hyundai Motor Group ha piattaforme BEV dedicate e prevede di farlo

far crescere quelle offerte, ma la maggior parte delle Hyundai e Kia esistenti

i prodotti attualmente offrono soluzioni ICE, ibride e PHEV, con alcune

offrendo anche BEV sulla stessa piattaforma. Se c'è un allentamento del

normative, Hyundai Motor Group offre soluzioni ibride e PHEV

disponibile. Presumibilmente, potrebbero estendersi e moderarsi

miglioramenti per mantenere i prodotti freschi se le normative e

la domanda dei consumatori rende questo il percorso più redditizio all'estremità

del decennio.

Ford ha anche più soluzioni ibride e PHEV disponibili da estendere

programmi del veicolo, se necessario. I piani di Ford di offrirne meno

modelli sulle sue piattaforme EV e concentrarsi su volumi più elevati per ottenere di più

Anche in questo caso una gamma limitata di prodotti potrebbe essere un vantaggio

ritardare la capacità pianificata significa ritardare meno veicoli

programmi.

Si prevede che GM rivedrà il suo piano di prodotti EV

eliminando alcuni prodotti, spostando idealmente quella capacità su altri

veicoli e mantenendo bassa la complessità della costruzione. Una sfida per GM in

in questo caso potrebbe essere che abbia più marchi da alimentare rispetto a Ford.

Agnostico rispetto alla politica americana

Nissan, Honda e Mazda hanno tutte indicato piani di aumento

elettrificazione e BEV, anche se nella prima parte di questo decennio,

nessuno si stava muovendo rapidamente per soddisfare la necessità del mercato statunitense.

Prologo Honda 2025 / Stephanie Brinley per S&P Global

Mobilità

I dirigenti Nissan intervengono al Japan Mobility Show di ottobre

Il 2023 afferma che il loro piano per sviluppare offerte elettrificate negli Stati Uniti avrà successo

proprio al momento giusto. Nissan ha confermato la produzione di veicoli elettrici negli Stati Uniti

2025 e sta anche lavorando per sviluppare il range extender e-Power

soluzione per le richieste dei consumatori statunitensi.

Ci si aspettava, però, che Mazda si appoggiasse al partner Toyota per i veicoli elettrici

le recenti osservazioni del CEO suggeriscono che la casa automobilistica sta cercando di mantenerlo

sviluppo interno e ha fissato un obiettivo aggressivo per il

Periodo 2026-27. Investimento di Mazda nella produzione di BEV in Nord America

non è definitivo, ma essendo un marchio tradizionale, i suoi veicoli potrebbero essere di più

sensibile ai prezzi; e non avere diritto all'imposta sui consumi

il credito potrebbe comportare un rischio più elevato.

Honda ha seguito un corso opportuno per ottenere BEV sia per Honda che per

Acura marchi negli Stati Uniti nel 2024 sfruttando il suo lavoro con GM. Ma

il suo piano per costruire una piattaforma EV conveniente con General Motors era

cancellato nel 2023. Lo sviluppo dei BEV di Honda per gli Stati Uniti sarà ora

interno. Poiché i piani di prodotto sono cambiati, anche la Honda lo è

aumentando la propria dipendenza dalle offerte ibride negli Stati Uniti, con l’obiettivo di farlo

vedere che metà delle vendite di Accord, Civic e CR-V sono modelli ibridi.

Cosa guardare

Un repubblicano alla Casa Bianca – combinato con il Congresso

controllo – ha il potenziale di creare sfide alla regolamentazione

struttura così come sia la BIL che l’IRA.

Tutte queste politiche si basano sull’amministrazione Biden

avendo fissato un obiettivo debole di raggiungere il 50% delle vendite di veicoli leggeri negli Stati Uniti

arrivare a zero emissioni nel 2030. Anche questo obiettivo fa parte di Biden

chiedere agli Stati Uniti di aderire nuovamente all’Accordo sul clima di Parigi e prendere di mira gli obiettivi

obiettivi più ampi e aggressivi di neutralità del carbonio.

Ma anche se un candidato repubblicano vincesse la presidenza, le cose cambierebbero

alle leggi favorevoli ai veicoli elettrici potrebbe essere impossibile senza i repubblicani

controllo sia della Camera che del Senato; l'IRA e la BIL lo sono

semplicemente troppo grande per cambiare il corso attuale.

Inoltre, molti degli stati in cui sono presenti batterie di grandi dimensioni

vengono effettuati gli investimenti produttivi e dove si trova la costruzione

sono già in corso stati oscillanti che sono di vitale importanza per il

risultato della corsa presidenziale, con Georgia, Michigan e il

Carolina in testa. Tuttavia, c’è stata anche una reazione negativa

dai residenti sia in Georgia che nel Michigan a questi produttori

investimenti, dimostrando che il divario sul percorso verso un futuro ZEV

si sta svolgendo sia a livello locale che nazionale.

Se il partito repubblicano punta sull'obiettivo di modificare le leggi

prevedendo finanziamenti federali per lo sviluppo della produzione verde

sotto la maschera della disciplina fiscale, gli impegni di investimento potrebbero

essere ridimensionato o ritardato. Il potenziale per una conseguente perdita

gli investimenti nel settore manifatturiero potrebbero vedere il posizionamento del Partito Democratico

si pone come partito a sostegno delle imprese e dei lavoratori per quanto riguarda la

l’industria automobilistica del paese.

Inoltre, indipendentemente dalle promesse elettorali e dalla retorica,

cambiare la legge richiederà il contributo e i voti del Congresso. Con un

Congresso potenzialmente diviso o di opposizione, il presidente eletto

potrebbe avere maggiori difficoltà a mantenere i cambiamenti promessi

sulla scia della campagna elettorale. Per l’industria, questi fattori creano

l’incertezza, che è l’elemento più dirompente. Con

miliardi di dollari e il futuro di queste aziende in gioco, il

l'industria ha ripetutamente affermato che la certezza relativa a

regolamenti e politiche sono ciò di cui hanno maggiormente bisogno per attuare a

percorso in avanti.

Implicazioni per la quota di veicoli elettrici

Sullo sfondo delle prossime elezioni americane, S&P Global

La mobilità presenta potenziali scenari di punta per il nostro veicolo elettrico di base

previsione di adozione per gli Stati Uniti.

Le previsioni di base di oggi include la possibilità per il mercato statunitense dei veicoli elettrici

che la quota si avvicini al 45% nel 2030 e presuppone che gli OEM riescano a riuscirci

fare pressione sugli sforzi per allontanarsi dalle aspirazioni dell'EPA in materia di emissioni e

appoggiarsi maggiormente all'ultima proposta NHTSA, che potrebbe consentire l'uso di

propulsori più alternativi.

Tuttavia, nel contesto di questa discussione, se ci sono drastiche

modifiche all'IRA o BIL e incentivi per i produttori e

i consumatori sono ridotti, potremmo aspettarci di vedere il potenziale dei veicoli elettrici

La quota dovrebbe avvicinarsi al 37% nel 2030.

Se le proposte EPA e NHTSA del 2023 dovessero essere finalizzate e

invariata, la legge del paese spingerebbe l’elettrificazione a nord del paese

50% nel 2030.

Il risultato è un quadro politico ed economico estremamente complesso

ambiente, con numerose variabili intrecciate e discrete.

DISCUTERE I POTENZIALI RISULTATI ELETTORALI CON IL NOSTRO CONSULENTE

TEAM

PER MAGGIORI INFORMAZIONI SULLA PIANIFICAZIONE E PREVISIONE AUTOMOBILISTICA

TENDENZE DEI VEICOLI ELETTRICI

Questo articolo è stato pubblicato da S&P Global Mobility e non da S&P Global Ratings, che è una divisione gestita separatamente di S&P Global.

- Distribuzione di contenuti basati su SEO e PR. Ricevi amplificazione oggi.

- PlatoData.Network Generativo verticale Ai. Potenzia te stesso. Accedi qui.

- PlatoAiStream. Intelligenza Web3. Conoscenza amplificata. Accedi qui.

- PlatoneESG. Carbonio, Tecnologia pulita, Energia, Ambiente, Solare, Gestione dei rifiuti. Accedi qui.

- Platone Salute. Intelligence sulle biotecnologie e sulle sperimentazioni cliniche. Accedi qui.

- Fonte: http://www.spglobal.com/mobility/en/research-analysis/2024-us-presidential-election-and-the-auto-industry.html

- :ha

- :È

- :non

- :Dove

- ][P

- $ SU

- 2022

- 2023

- 2024

- 2025

- 2026

- 2028

- 2030

- 24

- a

- WRI

- Accetta

- accettazione

- accordo

- Secondo

- Legge

- aggiunta

- indirizzo

- regolare

- amministrazione

- Adozione

- consultivo

- influenzare

- influenzato

- conveniente

- Dopo shavasana, sedersi in silenzio; saluti;

- ancora

- contro

- aggressivo

- Mirare

- mira

- Tutti

- completamente elettrica

- assegnazione

- consente

- quasi

- già

- anche

- alternativa

- Sebbene il

- America

- americano

- an

- ed

- ha annunciato

- annuale

- in qualsiasi

- SONO

- argomenti

- articolo

- AS

- a parte

- assumere

- assume

- At

- attraente

- AGOSTO

- autorità

- auto

- case automobilistiche

- settore automobilistico

- industria automobilistica

- disponibilità

- disponibile

- lontano

- precedente

- fondale

- Linea di base

- batterie

- batteria

- BE

- perché

- diventare

- stato

- prima

- Inizio

- essendo

- beneficio

- beneficiando

- MIGLIORE

- fra

- Biden

- Amministrazione Biden

- Miliardo

- miliardi

- bipartitico

- Uvaggio:

- BMW

- entrambi

- Entrambe le parti

- marca

- marche

- Portare

- più ampia

- costruire

- affari

- ma

- by

- California

- Campo

- Campagna

- Materiale

- annullato

- candidato

- Ultra-Grande

- capitale

- carbonio

- Neutralità al carbonio

- Custodie

- categoria

- Categoria

- Causare

- ceo

- certezza

- catena

- Challenge

- sfide

- il cambiamento

- cambiato

- Modifiche

- cambiando

- Chevrolet

- chrysler

- Civico

- Clima

- più vicino

- combinato

- viene

- impegni

- impegnata

- Aziende

- azienda

- complesso

- complessità

- conformità

- concetto

- Problemi della Pelle

- preoccupazioni

- condizioni

- CONFERMATO

- Congresso

- Congresso

- veloce

- costruzione

- Consumer

- Consumatori

- concorso

- contesto

- continua

- continua

- contratto

- di controllo

- bottaio

- Costi

- potuto

- omologhi

- nazione

- corso

- copertura

- creare

- credito

- Crediti

- Corrente

- Attualmente

- cliente

- Data

- affare

- decennio

- decisioni

- dedicato

- ritardo

- Ritardato

- dilatoria

- consegna

- Richiesta

- richieste

- democratico

- partito Democratico

- schierato

- sviluppare

- sviluppato

- in via di sviluppo

- Mercato

- diverso

- difficile

- direzione

- disciplina

- discutere

- discussione

- dirompente

- dividere

- Divisione

- do

- Schivare

- effettua

- dollari

- donald

- Donald Trump

- giù

- guidare

- guida

- più presto

- Presto

- economia

- sforzi

- eletto

- Elezione

- Elettrico

- veicolo elettrico

- elettrificazione

- elementi

- eleggibile

- eliminato

- eliminando

- Elon

- Elon Musk

- emissioni

- enfasi

- enable

- fine

- finito

- motore

- Intero

- Ambiente

- ambientale

- politica ambientale

- EPA

- stime

- Europa

- EV

- Anche

- evs

- superare

- esecuzione

- dirigenti

- esistente

- esiste

- Espandere

- espansione

- attenderti

- le aspettative

- previsto

- costoso

- estendere

- estensione

- Fattori

- FAST

- Federale

- meno

- Fiat

- finale

- finalizzato

- Infine

- Nome

- Fiscale

- FLOTTA

- flessibile

- Focus

- concentrato

- i seguenti

- Orma

- Nel

- Forze

- guado

- Ford Motor Company

- Previsione

- le previsioni

- Ex

- formula

- Avanti

- fresco

- da

- anteriore

- Carburante

- pieno

- completamente

- finanziamento

- futuro

- GAS

- Generale

- General Motors

- genera

- Genesis

- Georgia

- Germania

- ottenere

- dato

- globali

- GM

- Go

- scopo

- gravità

- maggiore

- Green

- gas serra

- Gruppo

- Crescere

- ha avuto

- Metà

- accadere

- Avere

- avendo

- qui

- superiore

- tenere

- possesso

- ORE

- Casa

- Tuttavia

- HTML

- HTTPS

- Enormemente

- IBRIDO

- Hyundai

- ICE

- idealmente

- if

- subito

- Impact

- importante

- impossibile

- miglioramenti

- in

- Incentivo

- Incentive

- includere

- inclusi

- Compreso

- Aumento

- è aumentato

- crescente

- sempre più

- indicato

- industria

- inflazione

- Infrastruttura

- iniziative

- ingresso

- interesse

- Tassi di interesse

- interno

- ai miglioramenti

- introdurre

- investimento

- Strategia di investimento

- Investimenti

- Iowa

- IRA

- sicurezza

- IT

- SUO

- stessa

- Gennaio

- Giappone

- jeep

- Offerte di lavoro

- joe

- Joe Biden

- jpg

- ad appena

- mantenere

- Le

- Kia

- conosciuto

- Paese

- paesaggio

- grandi

- maggiormente

- In ritardo

- con i più recenti

- lanciare

- Legge

- legislatori

- Legislazione

- portare

- principale

- meno

- Legislazione

- meno

- minore

- Livello

- leveraging

- leggera

- probabile

- Limitato

- allineare

- lobbying

- locale

- Lunghi

- più a lungo

- Guarda

- cerca

- perso

- abbassamento

- lucido

- fatto

- corrente principale

- mantenere

- mantenimento

- mantiene

- Maggioranza

- make

- gestito

- Produttori

- consigliato per la

- molti

- Marzo

- Marzo 2024

- Rappresentanza

- Maserati

- massiccio

- Materiale

- Maggio..

- si intende

- Nel frattempo

- meccanismo

- Messico

- Michigan

- In mezzo

- mobilità

- modello

- modelli

- moderata

- mese

- Scopri di più

- maggior parte

- Il motore

- motori

- cambiano

- in movimento

- molti

- Muschio

- il

- quasi

- Bisogno

- di applicazione

- data la nostra neutralità

- New

- GENERAZIONE

- Nissan

- no

- nomina

- Nessuna

- Nord

- America del Nord

- adesso

- numero

- numerose

- oggetto

- ottobre

- of

- offrire

- offerta

- offerte

- Office

- offset

- di frequente

- on

- online

- operativa

- opposizione

- or

- Altro

- nostro

- su

- risultati

- al di fuori

- ancora

- complessivo

- proprio

- Parigi

- parte

- particolare

- particolarmente

- partner

- partito

- Passato

- sentiero

- immagine

- pezzi

- posto

- piano

- previsto

- pianificazione

- piani

- impianto

- piante

- piattaforma

- Piattaforme

- Platone

- Platone Data Intelligence

- PlatoneDati

- gioco

- in bilico

- Termini e Condizioni

- politica

- politico

- posizionato

- posizionamento

- possibilità

- potenziale

- potenzialmente

- energia

- presenti

- presents

- presidenza

- Presidente

- presidente biden

- Presidente Donald Trump

- presidente joe biden

- presidenziale

- Elezioni presidenziali

- precedente

- prezzi

- processi

- Prodotto

- Produzione

- Prodotti

- Profilo

- redditizio

- profondamente

- Programmi

- Progressi

- proiezioni

- progetti

- Prologo

- promesso

- promette

- proposta

- proposte

- propulsione

- protegge

- fornitura

- la percezione

- pubblicato

- Spingi

- spinge

- mette

- qualificarsi

- domanda

- rapidamente

- Gara

- RAM

- gamma

- piuttosto

- valutazioni

- raggiungendo

- reazioni

- di rose

- realizzato

- motivi

- recente

- Ridotto

- riducendo

- riduzione

- per quanto riguarda

- Indipendentemente

- regione

- Regolamento

- normativa

- normativo

- relazionato

- riferisce

- fiducia

- resti

- ripercussioni

- Report

- Rappresentanti

- Repubblicano

- Repubblicani

- richiedere

- necessario

- Requisiti

- residenti

- Rispondere

- REST

- colpevole

- Risultati

- Inversione

- destra

- Rischio

- rivian

- norme

- corridore

- s

- S & P

- S&P Global

- Suddetto

- sake

- vendite

- stesso

- Scenari

- Secondo

- fissaggio

- vedere

- vedendo

- vede

- Senato

- delicata

- set

- Sette

- alcuni

- Condividi

- spostamento

- MUTEVOLE

- dovrebbero

- mostrare attraverso le sue creazioni

- mostra

- lati

- significativa

- significativamente

- semplicemente

- situazione

- rallentare

- Lentamente

- inferiore

- So

- Soft

- unicamente

- soluzione

- Soluzioni

- alcuni

- Reperimento

- parlando

- dividere

- Stage

- palo

- standard

- iniziato

- Regione / Stato

- dichiarazioni

- stati

- soggiorno

- Bastone

- Strategia

- La struttura

- sussidio

- sostanziale

- avere successo

- suggerire

- fornitore

- fornitori

- fornire

- supply chain

- supporto

- supportato

- Supporto

- swing

- sistema

- prende

- presa

- Target

- mira

- obiettivi

- imposta

- termine

- condizioni

- Tesla

- di

- che

- Il

- Il futuro

- la legge

- loro

- Li

- Là.

- perciò

- Strumenti Bowman per analizzare le seguenti finiture:

- di

- questo

- questa settimana

- quelli

- anche se?

- Attraverso

- per tutto

- tempo

- periodo di tempo

- sincronizzazione

- a

- oggi

- pure

- ha preso

- verso

- toyota

- sentiero

- transizione

- innescando

- briscola

- Incertezza

- non chiaro

- per

- In corso

- fino a quando

- us

- Elezioni americane

- uso

- veicolo

- Veicoli

- volkswagen

- volume

- voti

- Prima

- Modo..

- we

- settimana

- WELL

- sono stati

- Che

- quando

- quale

- while

- bianca

- Casa Bianca

- OMS

- volere

- vincere

- vittorie

- con

- senza

- Lavora

- lavoratori

- lavoro

- sarebbe

- anno

- anni

- ancora

- zefiro

- zero