Akhir tahun adalah waktu tradisional untuk bernostalgia. Dalam semangat itu, saya ingat menulis blog pertama saya di pasar pertukaran AUD dari belakang van kemping di pantai Barat Oz, setelah berselancar di Yallingup. Pengalaman itu sekarang terasa seperti seumur hidup bagi saya pribadi. Baru saja kembali dari perjalanan bisnis ke wilayah tersebut (betapa berbedanya perjalanan bisnis dengan perjalanan pribadi – baik dan buruk 🙂 ) saya pikir saya harus menyegarkan beberapa analisis di pasar AUD (dan NZD).

Seperti yang terkadang disorot oleh Amir, dengan begitu banyak blog di belakang kita, sekarang sulit untuk mengingat setiap blog yang kami tulis tentang subjek tertentu. Saya senang menemukan bahwa saya memiliki beberapa blog AUD di bawah ikat pinggang saya sudah:

Membaca blog-blog lama itu, saya menyadari mengapa kami segera berhenti membuat prediksi! Mereka berfungsi sebagai pengingat yang baik tentang seberapa bagus pasar dalam menemukan solusi mereka sendiri.

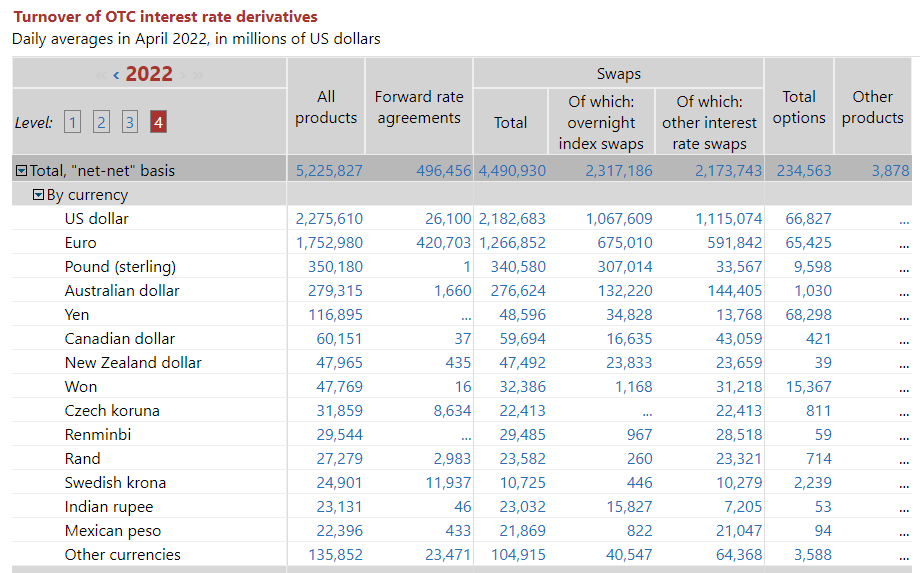

Seberapa Besar Pasar Swap?

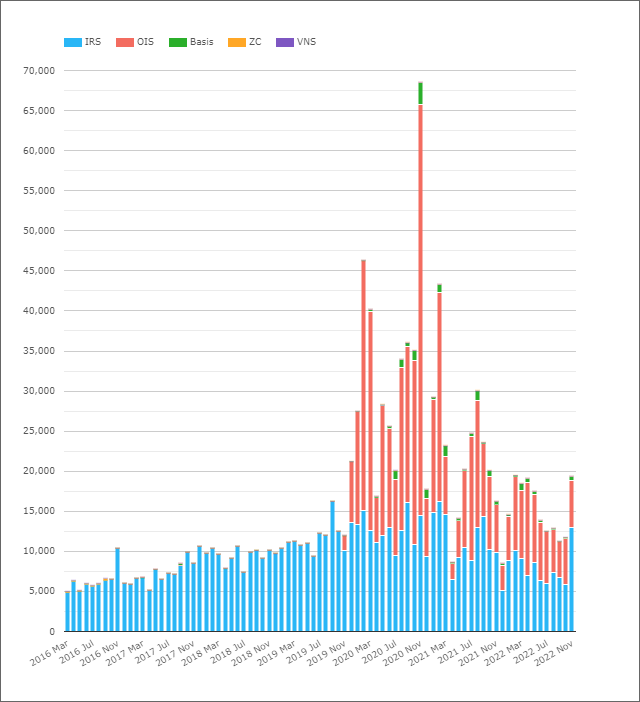

Dari data BIS (sebaiknya kita menggunakannya selagi "tepat waktu"), pasar AUD adalah mata uang yang paling banyak diperdagangkan ke-4 di antara derivatif suku bunga:

Menunjukkan;

- Volume Harian Rata-Rata dalam Derivatif Suku Bunga AUD (OTC) adalah $279 miliar pada April 2022.

- Ini dibagi secara merata antara OIS (vs AONIA) dan IRS (vs BBSW).

- Sangat menarik untuk melihat bahkan $1.66 miliar AUD FRA dilaporkan dalam data BIS. Semua aktivitas antar bank masuk Swap Periode Tunggal untuk memperbaiki risiko dalam AUD. Aneh.

Sejalan dengan sisa pasar IRD, volume dalam AUD menyusut sejak 2019:

Saat kami melihat ke data survei BIS, kami mencatat bahwa transisi ke RFR telah menghasilkan penurunan besar dalam volume yang dilaporkan ke BIS (terutama sebagai akibat dari penurunan volume FRA). Namun, pasar AUD tidak melihat pergerakan berkelanjutan ke RFR (tahukah Anda bahwa AUD adalah salah satu dari enam mata uang di Indikator Adopsi RFR ISDA-Clarus?) atau menukar FRA!

Jadi apa yang terjadi di AUD?

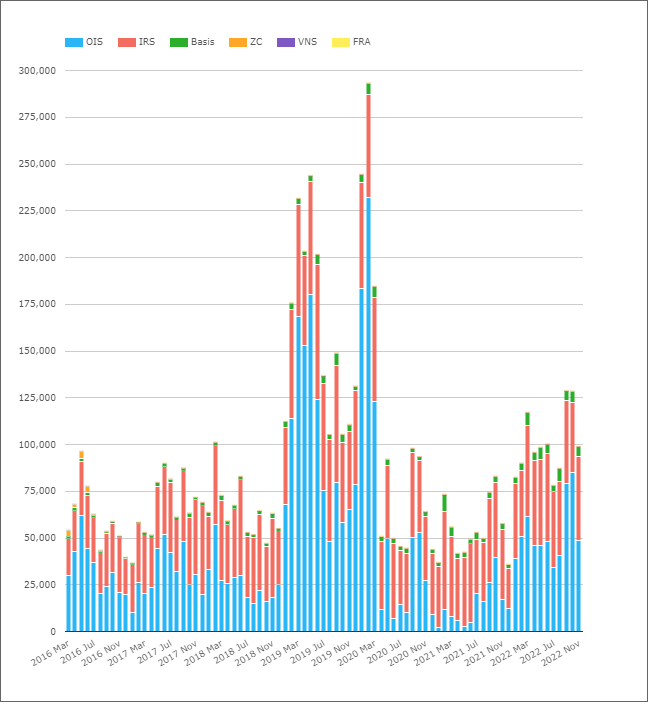

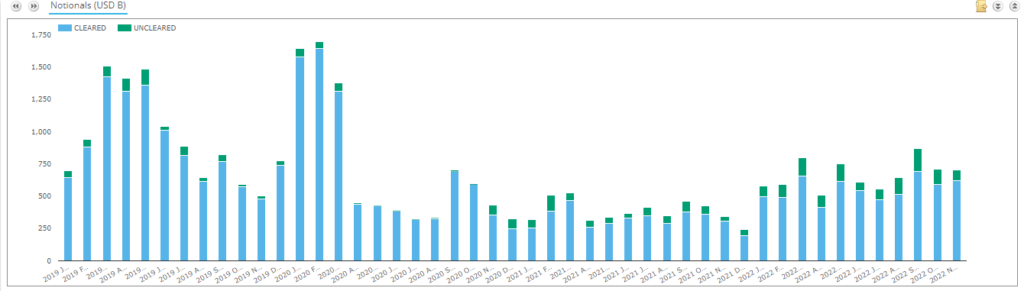

Melihat aktivitas yang telah dibersihkan dalam swap AUD;

Menunjukkan;

- Volume Harian Rata-Rata per bulan dalam istilah nosional untuk Derivatif Suku Bunga yang dibersihkan AUD.

- Pada April 2022, ADV dalam Cleared AUD Derivatives adalah $96 miliar.

- Ini jauh di bawah angka yang dilaporkan BIS sebesar $279 miliar. Bisakah perbedaannya benar-benar turun ke perdagangan yang tidak menghadap pasar atau apakah ada pasar besar yang tidak jelas di AUD? Melihat SDR Lihat Data di bawah ini untuk poin data lebih lanjut.

- Pembagian berdasarkan jenis produk menunjukkan bahwa OIS biasanya terlihat lebih tinggi nosional volume setiap bulan dari IRS.

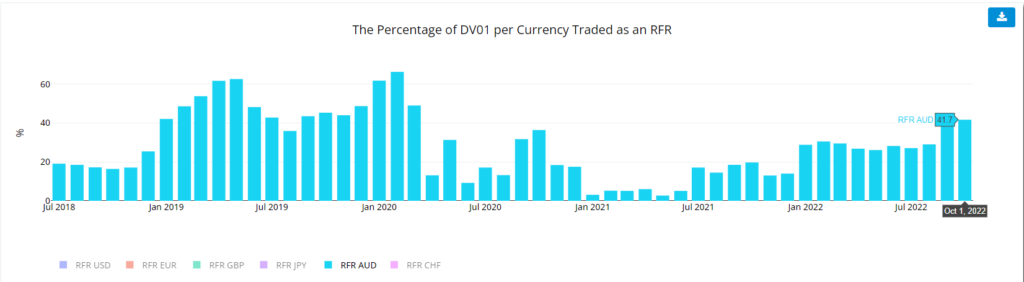

- Dalam hal jumlah risiko diperdagangkan, metrik DV01 kami dari Indikator Adopsi RFR menunjukkan bahwa proporsi risiko yang diperdagangkan sebagai OIS sangat fluktuatif.

- Sangat menarik untuk mencatat pergerakan berkelanjutan yang lebih tinggi pada tahun 2022 dalam jumlah risiko yang diperdagangkan sebagai OIS di pasar AUD.

Saya terkejut dengan berapa banyak volume yang meningkat dari Februari 2019 dan tetap di sana sampai ke pandemi memicu perdagangan Maret 2020. Pola ini berulang dalam istilah DV01, jadi bukan hanya perdagangan short-end. Banyak risiko melewati pasar. Melihat sejarah dari Tingkat Target RBA, mereka memangkas suku bunga bahkan menjelang Pandemi karena ekonomi Aussie sudah menuju resesi:

Kami Data CCPView menunjukkan bahwa ADV setara dengan lebih dari $125 miliar pada bulan September dan Oktober 2022 – pertama kali mereka naik di atas $100 miliar sejak Maret 2020.

Ini sangat menarik karena Indikator RFR untuk AUD menunjukkan bahwa lebih banyak risiko dipindahkan melalui OIS AONIA daripada biasanya pada September 2022. Pasar swap AUD memiliki struktur pasar yang sangat aneh saat ini:

- Perdagangan AUD OIS versus AONIA – bagus dan sederhana, seperti semua pasar RFR.

- Perdagangan AUD IRS versus BBSW 3 bulan hingga 3 tahun, lalu beralih ke 6 bulan. Persis mengapa telah hilang dalam catatan sejarah, tetapi mengapa kita tidak membakukan itu membingungkan.

- Pasar AUD XCCY telah memilih untuk memperdagangkan AUD BBSW 3 juta vs USD SOFR. Keputusan struktur pasar aneh lainnya. Setiap pasar lain dengan indeks OIS (misalnya EURUSD!) telah memilih untuk berdagang RFR vs RFR. Trading Term vs RFR adalah instrumen keuangan yang aneh, memadukan ekspektasi kurs maju DAN spread kredit dalam satu mata uang versus kurs semalam di mata uang lain. Aneh.

- Sebagian besar likuiditas dalam pertukaran AUD berasal dari EFP – pertukaran untuk fisik. Ini disebut “tagihan menyebar” di pasar lain mana pun – swap suku bunga vs obligasi berjangka.

- Jadi seorang pedagang swap AUD harus berurusan dengan aliran harian dalam obligasi berjangka, OIS, swap 3m, swap 6m DAN lindung nilai BBSW vs SOFR menjadi sesuatu.

- Ini bahkan tidak mempertimbangkan pertukaran "BOB" - BBSW vs OIS - yang secara tradisional berjuang untuk mendapatkan daya tarik dalam perdagangan jangka panjang.

- Itu banyak risiko urutan kedua (dan karenanya berpotensi istimewa) untuk dikelola sebagai pedagang swap.

- Perdagangkan seluruh kurva versus AONIA banyak lebih sederhana.

Seperti yang telah saya tunjukkan untuk Pasar GBP, JPY dan CHF, transisi ke RFR telah mengurangi volume secara substansial. Sangat menarik untuk berpikir di mana pasar AUD akan dalam hal volume jika semuanya hanya diperdagangkan versus AONIA! Volume pertukaran Basis relatif kecil, tetapi apakah semua aktivitas perdagangan ini benar-benar langsung? Saya tidak yakin….!

Data sebelumnya menunjukkan mungkin ada sebagian besar pasar AUD yang masih belum jelas. Apakah ini berlaku untuk porsi pasar yang kami lihat dilaporkan ke SDR? Err, tidak!

Menunjukkan;

- Tingkat Kliring telah setinggi 99.4% dalam beberapa bulan.

- Tingkat Kliring telah menurun sejak November 2020.

- Selama dua tahun terakhir, Tingkat Kliring lebih seperti 85%. Ini mencakup Swap Suku Bunga, OIS dan Basis Swap.

- Bahkan dengan 15% pasar "tidak jelas". Data SDRView, itu jauh dari gambaran yang dilukis dari kombinasi data BIS dan Dihapus. Ini sekali lagi membuat kami menyesali masuknya begitu banyak perdagangan non-pasar yang dihadapi dalam data BIS.

Dan Pasar Kiwi?

Waktu sangat singkat untuk memberikan keadilan pasar Kiwi di sini. Kami sudah memasukkan 1,000 kata, yang merupakan batas rentang perhatian siapa pun yang membaca hal ini! Cukup untuk mengatakan bahwa volume (ADV bulanan ditampilkan dalam bagan setara U$D) jauh lebih besar dari yang saya harapkan, dan tampaknya berada dalam tren naik.

Adopsi OIS dalam kliring tampaknya menjadi kisah terkuat untuk diceritakan di pasar Kiwi.

Kesimpulan

- ADV dari derivatif suku bunga AUD yang telah dibersihkan berfluktuasi antara ~$80 miliar dan ~$130 miliar setiap bulan pada tahun 2022.

- Ini jauh lebih kecil daripada yang dilaporkan oleh BIS (yang melaporkan $279 miliar ADV untuk April 2022).

- Volume BIS "ekstra" kemungkinan besar merupakan perdagangan yang tidak menghadap pasar.

- Data SDRView menunjukkan bahwa sebagian besar pasar AUD dibersihkan, meskipun proporsi pasar yang tidak jelas telah meningkat sejak November 2020.

- Kita harus melihat lebih jauh ke pasar NZD dan kisah di balik pembersihan OIS.

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- Platoblockchain. Intelijen Metaverse Web3. Pengetahuan Diperkuat. Akses Di Sini.

- Sumber: https://www.clarusft.com/the-latest-in-aussie-and-kiwi-swap-markets/?utm_source=rss&utm_medium=rss&utm_campaign=the-latest-in-aussie-and-kiwi-swap-markets

- 000

- 1

- 15%

- 2019

- 2020

- 2022

- a

- atas

- ABS

- kegiatan

- Adopsi

- Setelah

- di depan

- Semua

- sudah

- Meskipun

- diantara

- jumlah

- analisis

- dan

- Lain

- siapapun

- muncul

- April

- perhatian

- AUD

- Aussie

- kembali

- Buruk

- dasar

- karena

- di belakang

- makhluk

- di bawah

- antara

- Besar

- bis

- Blog

- blog

- ikatan

- bisnis

- bernama

- tertentu

- Grafik

- lih

- terpilih

- Pembukaan hutan

- Memanjat

- Pantai

- kombinasi

- Mempertimbangkan

- kredit

- Mata Uang

- Currency

- melengkung

- pemotongan

- harian

- data

- titik data

- transaksi

- keputusan

- Menurun

- Derivatif

- MELAKUKAN

- perbedaan

- berbeda

- sulit

- Tidak

- Dont

- turun

- dv01

- setiap

- ekonomi

- Setara

- setara

- Eter (ETH)

- Bahkan

- segala sesuatu

- persis

- Pasar Valas

- harapan

- diharapkan

- pengalaman

- menghadapi

- hampir

- beberapa

- Angka

- keuangan

- Menemukan

- temuan

- Pertama

- pertama kali

- Mengalir

- berfluktuasi

- Depan

- Gratis

- dari

- lebih lanjut

- Futures

- GBP

- PDB

- Memberikan

- akan

- baik

- memiliki

- menuju

- pagar

- di sini

- High

- lebih tinggi

- highlight

- sangat

- sejarah

- memegang

- Seterpercayaapakah Olymp Trade? Kesimpulan

- Namun

- HTTPS

- besar

- gambar

- in

- penyertaan

- Pada meningkat

- indeks

- Indikator

- informasi

- instrumen

- bunga

- SUKU BUNGA

- Suku Bunga

- menarik

- IRS

- IT

- JPY

- Keadilan

- Tahu

- besar

- lebih besar

- Terbaru

- seumur hidup

- Mungkin

- MEMBATASI

- baris

- Likuiditas

- melihat

- tampak

- mencari

- Lot

- Membuat

- mengelola

- banyak

- March

- Maret 2020

- Pasar

- Struktur pasar

- pasar

- max-width

- Metrik

- Percampuran

- Bulan

- bulanan

- bulan

- lebih

- paling

- pindah

- juga tidak

- Buletin

- terkenal

- Nosional

- November

- NZD

- Oktober

- Tua

- ONE

- OTC

- Lainnya

- semalam

- sendiri

- pandemi

- khususnya

- lalu

- pola

- periode

- pribadi

- Sendiri

- gambar

- plato

- Kecerdasan Data Plato

- Data Plato

- senang

- poin

- berpotensi

- cukup

- sebelumnya

- Produk

- segera

- Penilaian

- Tarif

- RBA

- Bacaan

- baru-baru ini

- mengurangi

- wilayah

- relatif

- ingat

- ulang

- Dilaporkan

- ISTIRAHAT

- mengakibatkan

- Risiko

- melihat

- September

- melayani

- Pendek

- harus

- Menunjukkan

- ditunjukkan

- Pertunjukkan

- Sederhana

- sejak

- ENAM

- kecil

- lebih kecil

- So

- Solusi

- beberapa

- sesuatu

- semangat

- membagi

- Spread

- tinggal

- Masih

- terhenti

- Cerita

- struktur

- berlangganan

- Menyarankan

- Survei

- swap

- Beralih

- target

- istilah

- Grafik

- Barat

- mereka

- pikir

- Melalui

- waktu

- untuk

- daya tarik

- perdagangan

- diperdagangkan

- pedagang

- perdagangan

- Trading

- tradisional

- secara tradisional

- transisi

- perjalanan

- kecenderungan

- perjalanan

- benar

- khas

- khas

- bawah

- ke atas

- us

- USD

- menggunakan

- Lawan

- melalui

- volatil

- volume

- Barat

- Apa

- Apa itu

- yang

- Sementara

- SIAPA

- kata

- akan

- penulisan

- tertulis

- tahun

- tahun

- zephyrnet.dll