Hak Cipta@http://lchipo.blogspot.com/

Ikuti kami di facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Ikuti kami di facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Penting***Blogger tidak menulis rekomendasi & saran apapun. Semua bersifat pribadi

pendapat dan pembaca harus mengambil risiko sendiri dalam keputusan investasi.

pendapat dan pembaca harus mengambil risiko sendiri dalam keputusan investasi.

Terbuka untuk melamar: 22 Feb 2023

Tutup untuk melamar: 03 Mar 2023

Pemungutan suara: 07 Mar 2023

Tanggal listing: 15 Mar 2023

Tutup untuk melamar: 03 Mar 2023

Pemungutan suara: 07 Mar 2023

Tanggal listing: 15 Mar 2023

Modal Saham

Kapitalisasi pasar: RM400.806 juta

Total Saham: 636.200 juta saham

Kapitalisasi pasar: RM400.806 juta

Total Saham: 636.200 juta saham

CARG Industri (2017-2022)

Penjualan semikonduktor (Global), 2016-2022(e): 9.37%

Penjualan desain IC (Global), 2016-2022(e): 8.83%

Perbandingan pesaing industri (laba bersih%)

Grup Oppstar: 32.89%

UST Global (Malaysia) Sdn Bhd (bagian dari grup perusahaan UST):10.94%

Kunci ASIC Berhad: -63.58%

Sistem Infinecs Sdn Bhd: 14.22%

Symmid Corporation Sdn Bhd: -51.23%

Aricent Technologies Malaysia Sdn Bhd (bagian dari grup perusahaan Capgemini): -0.63%

IC Microsystems Sdn Bhd: -92.18%

Pemain industri global lainnya: 0.62% hingga 15.28%

Penjualan semikonduktor (Global), 2016-2022(e): 9.37%

Penjualan desain IC (Global), 2016-2022(e): 8.83%

Perbandingan pesaing industri (laba bersih%)

Grup Oppstar: 32.89%

UST Global (Malaysia) Sdn Bhd (bagian dari grup perusahaan UST):10.94%

Kunci ASIC Berhad: -63.58%

Sistem Infinecs Sdn Bhd: 14.22%

Symmid Corporation Sdn Bhd: -51.23%

Aricent Technologies Malaysia Sdn Bhd (bagian dari grup perusahaan Capgemini): -0.63%

IC Microsystems Sdn Bhd: -92.18%

Pemain industri global lainnya: 0.62% hingga 15.28%

Bisnis (TA 2021)

Layanan desain IC yang mencakup desain front-end, desain back-end, dan solusi turnkey lengkap.

– terutama berfokus pada desain IC seperti ASIC, SoC, CPU, dan FPGA.

– Layanan validasi pasca-silikon, layanan pelatihan dan konsultasi

Pendapatan menurut Geo

Lokal: 23.59%

Luar Negeri: 76.41%

Layanan desain IC yang mencakup desain front-end, desain back-end, dan solusi turnkey lengkap.

– terutama berfokus pada desain IC seperti ASIC, SoC, CPU, dan FPGA.

– Layanan validasi pasca-silikon, layanan pelatihan dan konsultasi

Pendapatan menurut Geo

Lokal: 23.59%

Luar Negeri: 76.41%

Mendasar

1.Pasar: Pasar Ace

2.Harga: RM0.63

3.P/E: 19.33 @ RM0.0163 (FYE2023, 6bln)

4.ROE (Pro Forma III): 8.19%

5.ROE: 83.35%(FYE2023), 115%(FYE2022), 254%(FYE2021), 31.28%(FYE2020)

6.Aset bersih: RM0.43

7.Total utang terhadap aset lancar setelah IPO: 0.058 (Utang: 7.925 juta, Aset Tidak Lancar: 3.039 juta, Aset lancar: 134.846 juta)

8.Kebijakan dividen: PAT 25% kebijakan dividen.

9. Status Syariah: –

1.Pasar: Pasar Ace

2.Harga: RM0.63

3.P/E: 19.33 @ RM0.0163 (FYE2023, 6bln)

4.ROE (Pro Forma III): 8.19%

5.ROE: 83.35%(FYE2023), 115%(FYE2022), 254%(FYE2021), 31.28%(FYE2020)

6.Aset bersih: RM0.43

7.Total utang terhadap aset lancar setelah IPO: 0.058 (Utang: 7.925 juta, Aset Tidak Lancar: 3.039 juta, Aset lancar: 134.846 juta)

8.Kebijakan dividen: PAT 25% kebijakan dividen.

9. Status Syariah: –

Kinerja Keuangan Masa Lalu (Pendapatan, Laba Per Saham, PAT%)

2023 (FPE 30Sep, 6bln): RM28.815 juta (Eps: 0.0163),PAT: 36.08%

2022 (TA 31Mar): RM50.561 juta (Eps: 0.0261),PAT: 32.89%

2021 (TA 31Mar): RM29.262 juta (Eps: 0.0123),PAT: 26.65%

2020 (TA 31Mar): RM15.965 juta (Eps: 0.0007),PAT: 2.64%

Arus kas operasi vs PBT

2023: 83%

2022: 75%

2021: 100%

2020: 113%

2023: 83%

2022: 75%

2021: 100%

2020: 113%

Memesan buku

TAHUN 2023: RM13.064 juta

TAHUN 2024: RM21.228 juta

TAHUN 2023: RM13.064 juta

TAHUN 2024: RM21.228 juta

Pelanggan utama (2023)

1. Xiamen KirinCore: 62.67%

2. Pelanggan Grup perusahaan: 12.33%

3. Pelanggan grup E perusahaan: 9.98%

4. Pelanggan B: 7.17%

5. Synkom Co.Ltd: 3.09%

***total 95.24%

1. Xiamen KirinCore: 62.67%

2. Pelanggan Grup perusahaan: 12.33%

3. Pelanggan grup E perusahaan: 9.98%

4. Pelanggan B: 7.17%

5. Synkom Co.Ltd: 3.09%

***total 95.24%

Pemegang Saham Utama

1. Ng Meng Thai: 20.06% (langsung)

2. Cheah Hun Wah: 21.09% (langsung)

3. Tan Chun Chiat: 13.40% (langsung)

4. Teknologi Bigcore: 3.34% (langsung)

1. Ng Meng Thai: 20.06% (langsung)

2. Cheah Hun Wah: 21.09% (langsung)

3. Tan Chun Chiat: 13.40% (langsung)

4. Teknologi Bigcore: 3.34% (langsung)

Remunerasi Direksi & Manajemen Kunci untuk FYE2022 (dari Pendapatan & pendapatan lain 2021)

Total remunerasi direktur: RM2.176 juta

remunerasi manajemen kunci: RM1.20 juta – RM1.35 juta

total (maks): RM3.526 juta atau 20.76%

Penggunaan dana

1. Ekspansi usaha melalui perluasan tenaga kerja: 47.96%

2. Pendirian kantor baru : 23.98%

3. Pengeluaran litbang: 11.51%

4. Modal kerja: 12.14%

5. Biaya Pencatatan: 4.41%

1. Ekspansi usaha melalui perluasan tenaga kerja: 47.96%

2. Pendirian kantor baru : 23.98%

3. Pengeluaran litbang: 11.51%

4. Modal kerja: 12.14%

5. Biaya Pencatatan: 4.41%

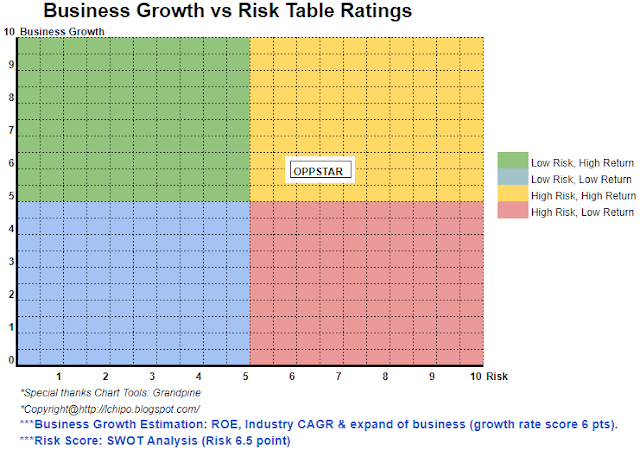

Kesimpulan (Blogger tidak menulis rekomendasi & saran. Semua adalah pendapat pribadi dan pembaca harus mengambil risiko sendiri dalam keputusan investasi)

Secara keseluruhan adalah IPO yang adil dengan peluang pertumbuhan yang tinggi. Tetapi investor perlu memperhatikan tingginya ketergantungan satu perusahaan China yang menyumbang 62.67% dari pendapatan mereka.

Secara keseluruhan adalah IPO yang adil dengan peluang pertumbuhan yang tinggi. Tetapi investor perlu memperhatikan tingginya ketergantungan satu perusahaan China yang menyumbang 62.67% dari pendapatan mereka.

*Penilaian hanya pendapat & pandangan pribadi. Persepsi & perkiraan akan berubah jika ada kuartal baru

rilis hasil. Pembaca mengambil risiko sendiri & harus melakukan pekerjaan rumah sendiri untuk menindaklanjuti setiap triwulan

hasil untuk menyesuaikan perkiraan nilai fundamental perusahaan.

rilis hasil. Pembaca mengambil risiko sendiri & harus melakukan pekerjaan rumah sendiri untuk menindaklanjuti setiap triwulan

hasil untuk menyesuaikan perkiraan nilai fundamental perusahaan.

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- Platoblockchain. Intelijen Metaverse Web3. Pengetahuan Diperkuat. Akses Di Sini.

- Sumber: http://lchipo.blogspot.com/2023/02/oppstar-berhad.html

- 1

- 10

- 11

- 2021

- 2023

- 2024

- 7

- 9

- a

- Setelah

- Semua

- dan

- Mendaftar

- asic

- Asics

- aset

- Back-end

- bisnis

- topi

- Capgemini

- modal

- pusat

- perubahan

- Tiongkok

- jelas

- warna

- Perusahaan

- perusahaan

- perbandingan

- pesaing

- lengkap

- konsultasi

- menyumbang

- PERUSAHAAN

- penutup

- terbaru

- pelanggan

- Tanggal

- Hutang

- keputusan

- Mendesain

- langsung

- Kepala

- dividen

- Produktif

- pembentukan

- Eter (ETH)

- Setiap

- perluasan

- biaya

- adil

- keuangan

- kinerja keuangan

- Fokus

- mengikuti

- Ramalan

- dari

- mendasar

- Aksi

- Kelompok

- Pertumbuhan

- High

- pekerjaan rumah

- HTTPS

- ICS

- in

- Pendapatan

- industri

- investasi

- investor

- IPO

- kunci

- daftar

- Ltd

- Malaysia

- pengelolaan

- Pasar

- max

- Perlu

- bersih

- New

- kantor

- Pendapat

- Lainnya

- sendiri

- bagian

- persepsi

- prestasi

- pribadi

- plato

- Kecerdasan Data Plato

- Data Plato

- pemain

- kebijaksanaan

- harga pompa cor beton mini

- per

- R & D

- Pembaca

- Rekomendasi

- Merah

- melepaskan

- remunerasi

- pendapatan

- Risiko

- penjualan

- Layanan

- saham

- Syariah

- harus

- tunggal

- Solusi

- Status

- seperti itu

- sistem

- Mengambil

- Teknologi

- Thai

- Grafik

- mereka

- Melalui

- untuk

- Total

- Pelatihan

- us

- UST

- pengesahan

- nilai

- View

- yang

- akan

- Tenaga kerja

- kerja

- zephyrnet.dll