Salah satu pembaca kami mengarahkan saya ke artikel Bloomberg kemarin, “Taruhan Tunggal pada Credit Default Swap Deutsche Bank Terlihat Di Balik Kekalahan Hari Jumat“, yang membuat klaim berani bahwa satu perdagangan CDS memicu aksi jual global pada hari Jumat. Jadi dalam artikel hari ini saya akan melihat apa yang ditunjukkan oleh data.

SBSDR SEC

Di bawah peraturan SEC, Repositori Data Swap Berbasis Efek (SBSDR), yang dioperasikan oleh DTCC dan ICE, menyebarluaskan secara publik perdagangan OTC Credit Derivative atas nama tunggal yang diperdagangkan oleh orang AS. Karena orang AS mewakili sebagian besar aktivitas perdagangan di pasar, kami dapat menggunakan data ini untuk mendapatkan wawasan tentang volume dan harga.

Clarus Tampilan SBDR membuatnya mudah untuk membuat kueri dan menganalisis data ini.

Perdagangan CDS Deutsche Bank

Pencarian instrumen cepat memungkinkan saya menemukan nama yang saya minati.

Dan kemudian cari perdagangan dalam rentang tanggal, produk, dan mata uang.

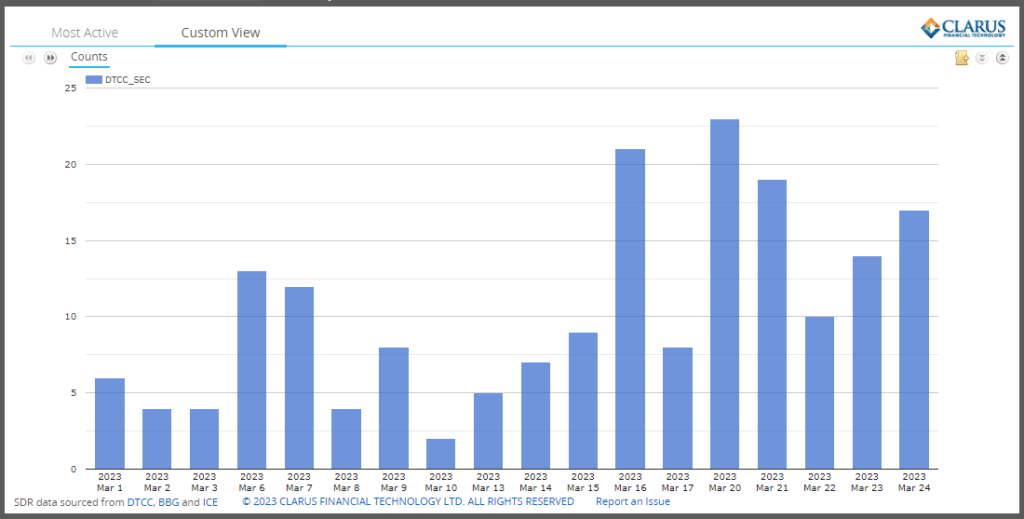

Menunjukkan:

- Kurang dari 10 perdagangan sehari hingga 15 Maret

- Lompatan ke 21 perdagangan pada 16 Maret

- Turun menjadi 8 perdagangan pada 17 Maret

- Lompatan ke level tertinggi 23 perdagangan pada 20 Maret

- (Ingat Minggu 19 Maret adalah saat Credit Suisse diambil alih oleh UBS)

- Volume harian tersisa di atas 10 perdagangan untuk sisa minggu ini

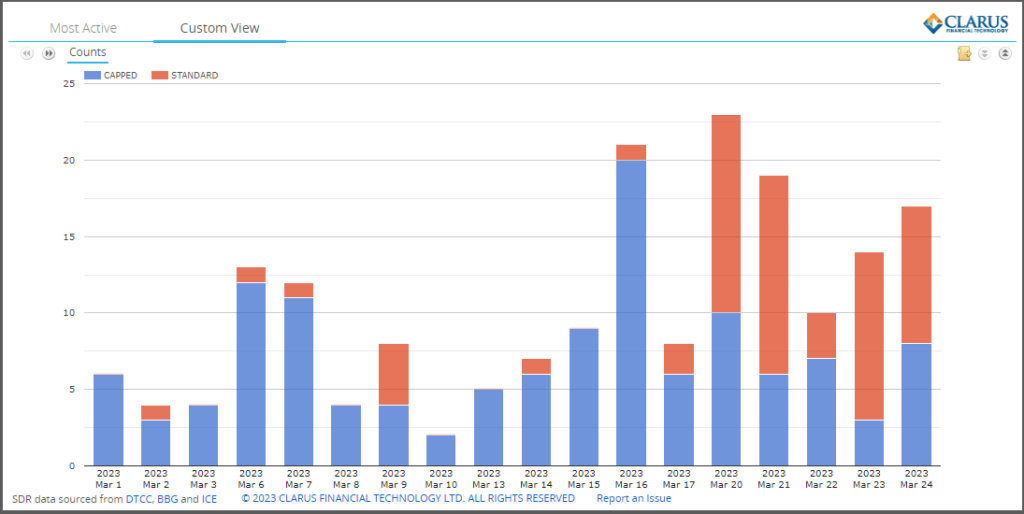

Aturan penyebaran publik SEC konsisten dengan FINRA TRACE untuk US Corporate Bonds, sehingga ukuran perdagangan hanya diungkapkan hingga $5 juta gross notional (atau setara dalam EUR 4.6 juta). Mari kita buat bagan pemisahan antara capped dan standar.

Menampilkan jumlah perdagangan yang dibatasi untuk perdagangan di atas $5 juta dan Standar di bawah $5 juta.

Apa yang menonjol adalah lompatan besar dalam perdagangan standar (lebih kecil) dari 20 Maret dan seterusnya, yang berarti minat dan aktivitas dalam memperdagangkan nama ini.

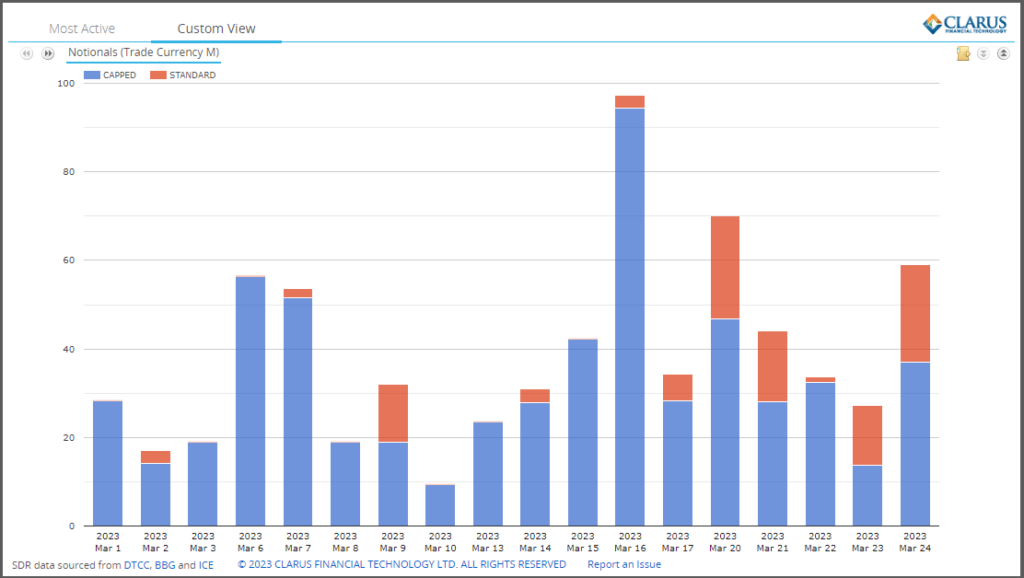

Sekarang mari kita lihat data dalam bentuk nosional bruto.

Menunjukkan lompatan yang lebih nyata pada 16 Maret, dengan setidaknya €100 juta dari pendapatan kotor dan mengingat hanya €3 juta yang berasal dari 1 perdagangan standar dan €94 juta dari 20 perdagangan yang dibatasi, volume pada hari ini akan jauh lebih tinggi karena peserta pasar berusaha untuk membeli atau menjual perlindungan di Deutsche Bank.

Jumat 24 Maret, hari yang disorot dalam artikel Bloomberg, sebaliknya memiliki 9 perdagangan standar dengan total €22 juta dan 8 perdagangan tertutup sebesar €37 juta.

Informasi Harga

Informasi yang disebarluaskan secara publik tentang perdagangan CDS ini, termasuk bidang umum yang kami harapkan dalam transparansi AS, misalnya waktu eksekusi, pengidentifikasi produk, id aset dasar, tanggal jatuh tempo, notional, dan harga.

Sayangnya seperti yang ditunjukkan oleh Chris baru-baru ini Blog Langsung Credit Suisse & UBS, informasi harga yang dipublikasikan kurang.

Untuk 17 perdagangan yang dieksekusi pada 24 Maret, kami melihat:

- Semua memiliki kupon 1%

- 14 adalah 5Y (Jun-28), 2 adalah 2Y (Des-24) dan 1 adalah 18m (Jun-24)

- 11 memiliki jumlah uang tunai di bidang Jumlah Pembayaran Lainnya

- 6 tidak memiliki apa-apa di bidang ini dan juga tidak ada harga spread

Secara teori, saya seharusnya dapat mengambil jumlah uang tunai dan mengonversinya menjadi Credit Spread yang berjalan atau di muka menggunakan Model Standar ISDA CDS.

Sayangnya melihat data, ada banyak pertanyaan terbuka, misalnya apakah jumlah uang tunai disesuaikan dengan batas nosional €4.6 juta atau tidak? Sekilas menunjukkan beberapa perdagangan 5Y standar dengan jumlah uang tunai sebagai 0.17 dari notional tetapi yang dibatasi memiliki rasio yang jauh lebih rendah dari 0.05, 0.09 atau 0.1, menunjukkan bahwa pembayaran tunai tidak disesuaikan untuk notional yang diungkapkan.

Mengingat lebih banyak waktu, mungkin untuk memahami informasi harga, sayangnya saya tidak punya waktu sebelum batas waktu publikasi saya hari ini. Tapi mengapa itu tidak benar dan berguna dalam data publik, sangat mengganggu.

Taruhan Tunggal

Untuk mengisolasi perdagangan yang dapat menyebabkan pergerakan tiba-tiba dalam penetapan harga CDS Spreads di Deutsche Bank dan efek lanjutan di pasar lain, kami memperkirakan akan melihat satu atau lebih perdagangan nosional besar dengan harga yang jauh lebih lebar daripada perdagangan lain pada hari itu atau hari-hari sebelumnya.

Mengingat aturan nosional yang dibatasi sebesar €4.6 juta, kami memiliki 8 kandidat perdagangan yang bisa jauh lebih besar dari nosional ini, karena tidak mungkin satu perdagangan yang mendekati ukuran ini akan memicu aksi jual. Misalnya kita telah melihat volume yang sama dan tinggi pada hari-hari sebelumnya, khususnya 16 Maret.

Untuk mem-boot kurangnya informasi harga yang bersih, berarti kami tidak dapat secara kategoris melihat perdagangan dengan spread yang lebih luas daripada yang lain pada hari itu.

Masih ada misteri tentang perdagangan mana dan apakah itu benar-benar memicu aksi jual.

Di saat ketidakpastian, ada ketakutan yang lebih besar bahwa seseorang tahu lebih banyak dari Anda, yang dapat memicu kecenderungan untuk bereaksi berlebihan terhadap laporan perdagangan besar. Kami tidak dapat mengatakan apakah itu terjadi dalam kasus ini, salah satunya untuk dikuatkan oleh jurnalis dengan para pedagang.

Saya akan menggemakan sentimen dari artikel Bloomberg bahwa kami membutuhkan transparansi yang lebih baik dalam CDS nama tunggal.

SBSDR SEC sangat dekat dalam menyediakan ini dengan penyebaran informasi kunci yang hampir real-time tentang perdagangan yang dieksekusi.

Kami hanya perlu beberapa peningkatan kualitas data untuk mencapainya.

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- Platoblockchain. Intelijen Metaverse Web3. Pengetahuan Diperkuat. Akses Di Sini.

- Sumber: https://www.clarusft.com/deutsche-bank-credit-default-swaps/?utm_source=rss&utm_medium=rss&utm_campaign=deutsche-bank-credit-default-swaps

- :adalah

- $NAIK

- 1

- 10

- 8

- 9

- a

- Sanggup

- atas

- kegiatan

- Disesuaikan

- memungkinkan

- jumlah

- analisa

- dan

- ADALAH

- artikel

- AS

- aset

- At

- Bank

- berdasarkan

- BE

- sebelum

- di belakang

- di bawah

- Bertaruh

- Lebih baik

- antara

- Besar

- Bloomberg

- pin

- Obligasi

- membeli

- by

- CAN

- calon

- tidak bisa

- kasus

- Uang tunai

- disebabkan

- CDS

- Grafik

- chris

- klaim

- Penyelesaian

- bagaimana

- Umum

- konsisten

- kontras

- mengubah

- Timeline

- menguatkan

- bisa

- kupon

- kredit

- default kredit

- swap default kredit

- kredit suisse

- Currency

- data

- kualitas data

- Tanggal

- hari

- Hari

- Default

- Deutsche Bank

- MELAKUKAN

- Dont

- turun

- DTCC

- e

- gema

- efek

- Setara

- Eter (ETH)

- EUR

- Bahkan

- eksekusi

- mengharapkan

- takut

- beberapa

- bidang

- Fields

- Menemukan

- Pertama

- Untuk

- Gratis

- Jumat

- Jumat

- dari

- Bahan bakar

- mendapatkan

- diberikan

- Aksi

- lebih besar

- bruto

- terjadi

- Memiliki

- High

- lebih tinggi

- Disorot

- HTTPS

- i

- ES

- ID

- identifier

- perbaikan

- in

- termasuk

- informasi

- informasi

- wawasan

- contoh

- instrumen

- bunga

- tertarik

- IT

- Wartawan

- melompat

- kunci

- Kekurangan

- besar

- lebih besar

- hidup

- melihat

- mencari

- Lot

- Mayoritas

- membuat

- MEMBUAT

- March

- Pasar

- pasar

- kematangan

- makna

- cara

- juta

- lebih

- pindah

- Misteri

- nama

- Dekat

- Perlu

- Buletin

- Nosional

- of

- on

- ONE

- Buka

- dioperasikan

- OTC

- Lainnya

- Lainnya

- tertentu

- pembayaran

- orang

- Tempat

- plato

- Kecerdasan Data Plato

- Data Plato

- mungkin

- harga pompa cor beton mini

- harga

- di harga

- Sebelumnya

- Produk

- perlindungan

- menyediakan

- publik

- Publikasi

- di depan umum

- diterbitkan

- kualitas

- Pertanyaan

- Cepat

- jarak

- pembaca

- real-time

- baru

- peraturan

- yang tersisa

- sisa

- laporan

- ISTIRAHAT

- aturan

- berjalan

- Pencarian

- SEC

- Surat-surat berharga

- menjual

- Sell-off

- rasa

- harus

- Pertunjukkan

- signifikan

- mirip

- Sederhana

- tunggal

- Ukuran

- ukuran

- lebih kecil

- So

- Seseorang

- membagi

- Spot

- penyebaran

- Spread

- standar

- berdiri

- berlangganan

- Swiss

- swap

- Mengambil

- istilah

- bahwa

- Grafik

- Ini

- ambang

- waktu

- kali

- untuk

- hari ini

- hari ini

- jejak

- perdagangan

- diperdagangkan

- pedagang

- perdagangan

- Trading

- Transparansi

- ubs

- pokok

- URL

- us

- menggunakan

- volume

- volume

- Apa

- yang

- lebih luas

- akan

- dengan

- akan

- zephyrnet.dll