Hak Cipta@http://lchipo.blogspot.com/

Ikuti kami di facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Ikuti kami di facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Penting***Blogger tidak menulis rekomendasi & saran apapun. Semua bersifat pribadi

pendapat dan pembaca harus mengambil risiko sendiri dalam keputusan investasi.

pendapat dan pembaca harus mengambil risiko sendiri dalam keputusan investasi.

Terbuka untuk melamar: 16/02/2023

Tutup untuk melamar: 27/02/2023

Penentuan harga: 27/02/2023

Pemungutan Suara: 01/03/2023

Tanggal daftar: 10/03/2023

Modal Saham

Kapitalisasi pasar: RM830.7 juta

Total Saham: 923 juta saham

Kapitalisasi pasar: RM830.7 juta

Total Saham: 923 juta saham

CARG Industri (2017-2021)

Ekspor global produk E&E: 7.5%

Impor global produk E&E: 7.2%

Perbandingan pesaing industri (laba bersih%)

Cape Group: 7.6% (PE25.28 menggunakan PAT FYE2022)

JHM: 11.5% (PE14.66)

S/B Manufaktur Plexus: 11.1%

Tolok Ukur Elektronik (M) S/B: 12.8%

NationGate Holdings Bhd: 7.8% (PE21.22)

SKP Resources Bhd: 7.5% (PE14.34)

PIE Industrial Bhd: 5.9% (PE18.62)

Ekspor global produk E&E: 7.5%

Impor global produk E&E: 7.2%

Perbandingan pesaing industri (laba bersih%)

Cape Group: 7.6% (PE25.28 menggunakan PAT FYE2022)

JHM: 11.5% (PE14.66)

S/B Manufaktur Plexus: 11.1%

Tolok Ukur Elektronik (M) S/B: 12.8%

NationGate Holdings Bhd: 7.8% (PE21.22)

SKP Resources Bhd: 7.5% (PE14.34)

PIE Industrial Bhd: 5.9% (PE18.62)

Lainnya: -4.6% hingga 5.7%

Bisnis (TA 2021)

Penyedia EMS pada layanan manufaktur kontrak untuk layanan manufaktur end-to-end yang memerlukan sumber dan pengadaan suku cadang dan komponen, produksi, perakitan, pengujian, pengemasan hingga pemenuhan pengiriman langsung

Penyedia EMS pada layanan manufaktur kontrak untuk layanan manufaktur end-to-end yang memerlukan sumber dan pengadaan suku cadang dan komponen, produksi, perakitan, pengujian, pengemasan hingga pemenuhan pengiriman langsung

Pendapatan menurut Segmen

1. Produk elektronik industri: 58.8%

2. Produk elektronik konsumen: 38.0%

3. Layanan pendukung: 3.2%

Pendapatan menurut Geo

1. Asia Pasifik: 37.8% (Singapura: 30.7%)

2. AS: 55.1%

3. Eropa: 7.1%

1. Produk elektronik industri: 58.8%

2. Produk elektronik konsumen: 38.0%

3. Layanan pendukung: 3.2%

Pendapatan menurut Geo

1. Asia Pasifik: 37.8% (Singapura: 30.7%)

2. AS: 55.1%

3. Eropa: 7.1%

Mendasar

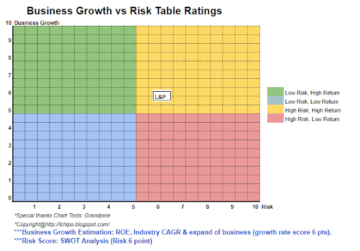

1.Pasar: Pasar Utama

2. Harga: RM0.90 (akan mengikuti harga final insti@27/02/2023)

3.P/E: 25.28 @ RM0.0285 (prospek pg27 menggunakan FYE21 PE31.6, kami menggunakan EPS RM0.0356 @ FYE22)

4.ROE (Pro Forma III): 10.06%

5.ROE: 18.07%(FYE2022), 15.49%(FYE2021), 24.86%(FYE2020), 18.17%(FYE2019)

6.Aset bersih: RM0.35

7.Total utang terhadap aset lancar setelah IPO: 0.75 (Utang: 282.094 juta, Aset Tidak Lancar: 230.615 juta, Aset lancar: 377.704 juta)

8. Kebijakan dividen: kebijakan dividen PAT 30%.

9. Status Syariah: –

1.Pasar: Pasar Utama

2. Harga: RM0.90 (akan mengikuti harga final insti@27/02/2023)

3.P/E: 25.28 @ RM0.0285 (prospek pg27 menggunakan FYE21 PE31.6, kami menggunakan EPS RM0.0356 @ FYE22)

4.ROE (Pro Forma III): 10.06%

5.ROE: 18.07%(FYE2022), 15.49%(FYE2021), 24.86%(FYE2020), 18.17%(FYE2019)

6.Aset bersih: RM0.35

7.Total utang terhadap aset lancar setelah IPO: 0.75 (Utang: 282.094 juta, Aset Tidak Lancar: 230.615 juta, Aset lancar: 377.704 juta)

8. Kebijakan dividen: kebijakan dividen PAT 30%.

9. Status Syariah: –

Kinerja Keuangan Masa Lalu (Pendapatan, Laba Per Saham, PAT%)

2022 (FPE 30sep, 6bln): RM319.750 juta (Eps: 0.0267),PAT: 7.7%

2021 (TA 31Des): RM344.334 juta (Eps: 0.0285), PAT: 7.6%

2020 (TA 31Des): RM168.261 juta (Eps: 0.0219), PAT: 12.0%

2019 (TA 31Des): RM43.157 juta (Eps: 0.0041), PAT: 8.8%

2022 (FPE 30sep, 6bln): RM319.750 juta (Eps: 0.0267),PAT: 7.7%

2021 (TA 31Des): RM344.334 juta (Eps: 0.0285), PAT: 7.6%

2020 (TA 31Des): RM168.261 juta (Eps: 0.0219), PAT: 12.0%

2019 (TA 31Des): RM43.157 juta (Eps: 0.0041), PAT: 8.8%

Arus kas operasi (sebelum pajak) vs PBT

2022: 14.66% (piutang dagang: RM122 juta)

2021: 135% (piutang dagang: RM82 juta)

2020: -7.74% (piutang dagang: RM80 juta)

2019: 405% (piutang dagang: RM54 juta)

Pelanggan utama (2022)

Pelanggan A (AS): 27.1%

Tastar Electronics (SG): 19.8%

Grup perusahaan Airspan: (AS & Inggris): 18.4%

Abad Berikutnya (AS): 12.6%

K&Q (SG): 10.9%

***total 88.8%

Pelanggan A (AS): 27.1%

Tastar Electronics (SG): 19.8%

Grup perusahaan Airspan: (AS & Inggris): 18.4%

Abad Berikutnya (AS): 12.6%

K&Q (SG): 10.9%

***total 88.8%

Pemegang Saham Utama

Tee Kim Chin: 40.6% (langsung)

Tee Kim Yok: 13.8% (langsung)

Benteng: 16.6% (langsung)

Tee Kim Chin: 40.6% (langsung)

Tee Kim Yok: 13.8% (langsung)

Benteng: 16.6% (langsung)

Remunerasi Direksi & Manajemen Kunci untuk FYE2022 (dari Pendapatan & pendapatan lain 2021)

Total remunerasi direktur: RM5.098 juta

remunerasi manajemen kunci: RM1.250 juta – RM1.450 juta

total (maks): RM7.998 juta atau 19.09%

Total remunerasi direktur: RM5.098 juta

remunerasi manajemen kunci: RM1.250 juta – RM1.450 juta

total (maks): RM7.998 juta atau 19.09%

Penggunaan dana

1. Pembangunan Gudang Baru Senai 226 dan pemasangan fasilitas penyimpanan otomatis: 34.1%

2. Menyiapkan fasilitas cleanroom baru dan pembelian jalur produksi otomatis baru untuk operasi EMS: 40.3%

3. Pemasangan sistem pendingin hemat energi: 2.4%

4. Pembelian mesin dan peralatan baru untuk jasa pembuatan die cast terkait: 3%

5. Modal kerja: 13.2%

5. Biaya Pencatatan: 7.0%

1. Pembangunan Gudang Baru Senai 226 dan pemasangan fasilitas penyimpanan otomatis: 34.1%

2. Menyiapkan fasilitas cleanroom baru dan pembelian jalur produksi otomatis baru untuk operasi EMS: 40.3%

3. Pemasangan sistem pendingin hemat energi: 2.4%

4. Pembelian mesin dan peralatan baru untuk jasa pembuatan die cast terkait: 3%

5. Modal kerja: 13.2%

5. Biaya Pencatatan: 7.0%

Kesimpulan (Blogger tidak menulis rekomendasi & saran. Semua adalah pendapat pribadi dan pembaca harus mengambil risiko sendiri dalam keputusan investasi)

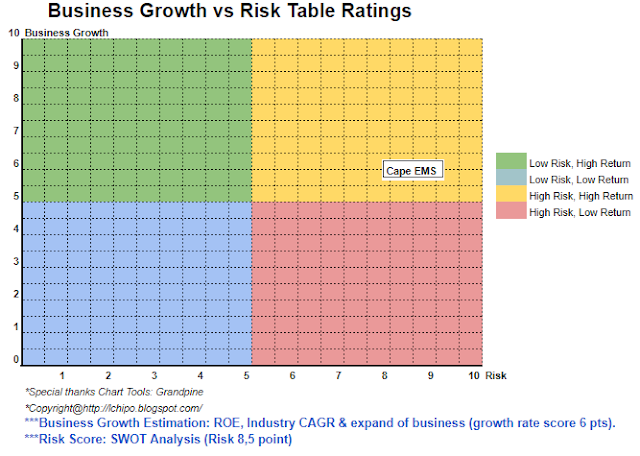

Secara keseluruhan IPO sedikit mahal dengan PE di atas rata-rata industri. Namun, dengan adanya lini produksi baru akan mendorong pertumbuhan pendapatan mereka.

Secara keseluruhan IPO sedikit mahal dengan PE di atas rata-rata industri. Namun, dengan adanya lini produksi baru akan mendorong pertumbuhan pendapatan mereka.

*Penilaian hanya pendapat & pandangan pribadi. Persepsi & perkiraan akan berubah jika ada kuartal baru

rilis hasil. Pembaca mengambil risiko sendiri & harus melakukan pekerjaan rumah sendiri untuk menindaklanjuti setiap triwulan

hasil untuk menyesuaikan perkiraan nilai fundamental perusahaan.

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- Platoblockchain. Intelijen Metaverse Web3. Pengetahuan Diperkuat. Akses Di Sini.

- Sumber: http://lchipo.blogspot.com/2023/02/cape-ems-berhad.html

- 10

- 11

- 2021

- 2022

- 28

- 7

- a

- atas

- Setelah

- Semua

- dan

- Mendaftar

- Asia

- Asia Pacific

- Majelis

- aset

- Otomatis

- rata-rata

- sebelum

- topi

- modal

- pusat

- perubahan

- dagu

- jelas

- warna

- Perusahaan

- perusahaan

- perbandingan

- pesaing

- komponen

- konstruksi

- konsumen

- kontrak

- sistem pendingin

- terbaru

- pelanggan

- Tanggal

- Hutang

- keputusan

- penentuan

- Mati

- langsung

- Kepala

- dividen

- Produktif

- Elektronik

- Elektronik

- mendorong

- ujung ke ujung

- energi

- peralatan

- Eter (ETH)

- Eropa

- Setiap

- biaya

- mahal

- ekspor

- fasilitas

- Fasilitas

- terakhir

- keuangan

- kinerja keuangan

- mengikuti

- Ramalan

- dari

- mendasar

- Kelompok

- Tumbuh

- Saham

- pekerjaan rumah

- Namun

- HTTPS

- mengimpor

- in

- Pendapatan

- industri

- industri

- investasi

- IPO

- kunci

- Kim

- baris

- baris

- daftar

- mesin-mesin

- Utama

- pengelolaan

- pabrik

- Pasar

- max

- bersih

- New

- Operasi

- Pendapat

- Lainnya

- sendiri

- Pasifik

- pengemasan

- bagian

- persepsi

- prestasi

- pribadi

- plato

- Kecerdasan Data Plato

- Data Plato

- kebijaksanaan

- harga pompa cor beton mini

- per

- Produksi

- Produk

- pemberi

- membeli

- Pembaca

- Rekomendasi

- Merah

- terkait

- melepaskan

- remunerasi

- Sumber

- pendapatan

- Risiko

- penghematan

- Layanan

- SG

- saham

- Syariah

- harus

- Singapura

- Sourcing

- Status

- penyimpanan

- pendukung

- sistem

- Mengambil

- pajak

- pengujian

- Grafik

- mereka

- untuk

- Total

- perdagangan

- Uk

- us

- Amerika Serikat

- menggunakan

- nilai

- View

- Gudang

- yang

- akan

- kerja

- zephyrnet.dll

Lebih dari IPO ICH

Autocount Dotcom Berhad (Suka & ikuti tautan facebook)

Node Sumber: 2583713

Stempel Waktu: April 14, 2023