Hak Cipta@http://lchipo.blogspot.com/

Ikuti kami di facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Ikuti kami di facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Penting***Blogger tidak menulis rekomendasi & saran apapun. Semua bersifat pribadi

pendapat dan pembaca harus mengambil risiko sendiri dalam keputusan investasi.

pendapat dan pembaca harus mengambil risiko sendiri dalam keputusan investasi.

Terbuka untuk melamar: 15 Jan 2024

Hampir melamar: 22 Jan 2024

Pemungutan suara: 24 Jan 2024

Tanggal pencatatan: 06 Februari 2024

Hampir melamar: 22 Jan 2024

Pemungutan suara: 24 Jan 2024

Tanggal pencatatan: 06 Februari 2024

Modal Saham

Kapitalisasi pasar: RM299 juta

Total Saham: 1.150 miliar saham

Industri (CAGR 2018-2022)

PDB industri produk logam fabrikasi: 1.0%

Nilai penjualan dari permesinan, serta pengolahan dan pelapisan logam di Malaysia: 8.9%

PDB industri mesin dan peralatan: 4.3%

Nilai jual mesin dan peralatan produksi dalam negeri: 7.2%

Nilai ekspor mesin, peralatan dan suku cadang: 11.7%

Perbandingan pesaing industri (laba bersih%)

1. Wentel: 17.4%

2. Instrumentasi MACE S/B : 13.4% (JHM: 28.09)

3. UWC: 19.8 % (PE126)

4. Dufu : 22% (PE50.45)

5. Teknologi SFP: 37.3% (PE55.82)

6. CPETech: 20.9% (PE63.74)

6. S/B Teknologi Grand Venture: 19.2% (SGX: PE18.93)

7. Lainnya: -2.8% hingga 14.6%

Bisnis (FPE 2023)

Fabrikasi produk logam setengah jadi, fabrikasi bagian logam dan perakitan produk jadi.

Segmen Pendapatan

1. Fabrikasi produk logam setengah jadi : 75.56%

2. Fabrikasi bagian logam: 16.66%

3. Perakitan produk jadi: 7.78%

Pendapatan menurut Geo

1. Malaysia: 69.02%

2. Singapura: 30.48%

3. AS: 0.50%

Mendasar

1.Pasar: Pasar Ace

2.Harga: RM0.26

3.Prakiraan P/E: 18.51 (12 bulan terakhir, EPS RM0.01405)

4.ROE (Proforma II): 9%

5.ROE: 23.16%(FPE2022), 18.45%(FYE2021), 5.38%(FYE2020),

6.Aset bersih: RM0.14

7.Total hutang terhadap aset lancar: 0.1038 (Hutang: 13.737 juta, Aset Tidak Lancar: 45.244 juta, Aset Lancar: 132.393 juta)

8.Kebijakan dividen: tidak memiliki kebijakan dividen formal.

9. Status Syariah: Ya

Kinerja Keuangan Masa Lalu (Pendapatan, Laba Per Saham, PAT%)

2023 (FPE 30Sep, 9 bulan): RM72.129 juta (Eps: 0.0096), PAT: 15.25%

2022 (FYE 31Des): RM117.540 juta (Eps: 0.0178), PAT: 17.42%

2021 (TA 31Des): RM89.854 juta (Eps: 0.0119), PAT: 15.25%

2020 (TA 31Des): RM64.759 juta (Eps: 0.0031), PAT: 5.53%

Pelanggan utama (FPE 2023)

1. Grup Rapiscan: 34.79%

2. Grup Pelanggan E: 31.36%

3. Makino Asia Pte Ltd: 17.25%

4. Grup Pelanggan D: 5.87%

5. Grup Pelanggan B: 4.57%

***total 92.84%

Pemegang Saham Utama

1. Wong Kim Fatt: 37.07% (langsung)

2. Ban Kim Wah: 13.25% (langsung)

3. Loo Sok Ching: 0.6% (langsung)

4. WCSB: 16.56% (tidak langsung)

5. Tai Yuan Heng: 4.77% (langsung)

Remunerasi Direksi & Manajemen Kunci untuk Tahun Buku 2023

(dari Pendapatan & pendapatan lain 2022)

Total remunerasi direktur: RM0.952 juta

remunerasi manajemen kunci: RM1.054 juta – RM1.25 juta

total (maks): RM2.202 juta atau 7.06%

Penggunaan dana

1.Bagian membiayai pembangunan 2 blok pabrik & 2 blok asrama pekerja : 56.31%

2.Bagian membiayai pembelian mesin dan peralatan baru : 35.24%

3. Estimasi biaya pendaftaran: 8.45%

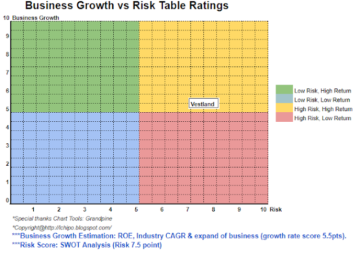

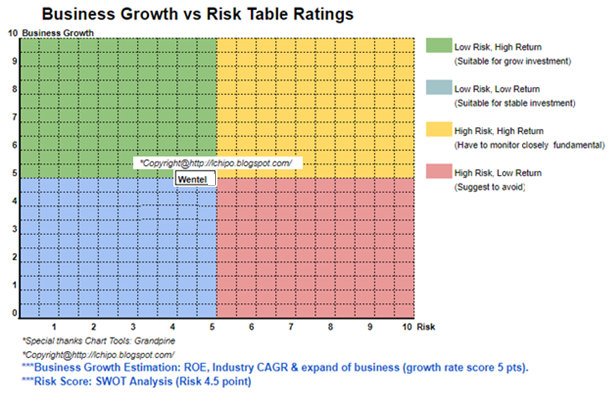

Kesimpulan (Blogger tidak menulis rekomendasi & saran. Semua adalah pendapat pribadi dan pembaca harus mengambil risiko sendiri dalam keputusan investasi)

Secara keseluruhan merupakan investasi berisiko tinggi, dan juga memiliki peluang pengembalian yang tinggi.

*Penilaian hanya pendapat & pandangan pribadi. Persepsi & perkiraan akan berubah jika ada rilis hasil kuartal baru. Pembaca mengambil risiko sendiri & harus mengerjakan pekerjaan rumah sendiri untuk menindaklanjuti hasil setiap kuartal untuk menyesuaikan perkiraan nilai fundamental perusahaan.

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- PlatoData.Jaringan Vertikal Generatif Ai. Berdayakan Diri Anda. Akses Di Sini.

- PlatoAiStream. Intelijen Web3. Pengetahuan Diperkuat. Akses Di Sini.

- PlatoESG. Karbon, teknologi bersih, energi, Lingkungan Hidup, Tenaga surya, Penanganan limbah. Akses Di Sini.

- PlatoHealth. Kecerdasan Uji Coba Biotek dan Klinis. Akses Di Sini.

- Sumber: http://lchipo.blogspot.com/2024/01/wentel-engineering-holdings-berhad.html

- :adalah

- :bukan

- $NAIK

- 06

- 09

- 1

- 11

- 12

- 13

- 14

- 15%

- 150

- 16

- 17

- 19

- 2%

- 20

- 202

- 2022

- 2023

- 22

- 23

- 24

- 25

- 28

- 30

- 31

- 35%

- 438

- 51

- 7

- 75

- 8

- menyesuaikan

- Semua

- juga

- dan

- Apa pun

- Mendaftar

- Asia

- Majelis

- aset

- b

- Larangan

- Blok

- kedua

- by

- CAGR

- topi

- pusat

- perubahan

- jelas

- warna

- bagaimana

- perusahaan

- perbandingan

- pesaing

- konstruksi

- terbaru

- pelanggan

- Tanggal

- Hutang

- keputusan

- langsung

- Kepala

- dividen

- do

- Tidak

- di dalam negeri

- e

- Produktif

- Teknik

- peralatan

- diperkirakan

- Eter (ETH)

- Setiap

- biaya

- pabrik

- Februari

- keuangan

- keuangan

- kinerja keuangan

- mengikuti

- Untuk

- Ramalan

- resmi

- dari

- mendasar

- agung

- Kelompok

- Tumbuh

- Memiliki

- High

- Saham

- pekerjaan rumah

- HTTPS

- if

- ii

- in

- Pendapatan

- industri

- investasi

- jan

- kunci

- Kim

- Terbaru

- meninggalkan

- daftar

- Ltd

- mesin-mesin

- Malaysia

- pengelolaan

- diproduksi

- Pasar

- max

- logam

- Logam

- Bulan

- bersih

- New

- of

- on

- hanya

- Pendapat

- Peluang

- or

- Lainnya

- Lainnya

- sendiri

- bagian

- bagian

- untuk

- persepsi

- prestasi

- pribadi

- plato

- Kecerdasan Data Plato

- Data Plato

- kebijaksanaan

- pra

- harga pompa cor beton mini

- per

- Produk

- Produk

- titik

- membeli

- Perempat

- Pembaca

- Rekomendasi

- Merah

- melepaskan

- remunerasi

- mengakibatkan

- kembali

- pendapatan

- Risiko

- SGX

- saham

- Syariah

- harus

- Singapura

- Status

- Mengambil

- Teknologi

- Grafik

- mereka

- untuk

- Total

- pengobatan

- us

- nilai

- usaha

- View

- putih

- akan

- dengan

- wong

- menulis

- Yuan

- zephyrnet.dll