- Berapa banyak pasar USD Rates sekarang diperdagangkan versus Fed Funds (“EFFR")?

- Kami menjalankan data dan menemukan bahwa itu benar-benar tergantung pada bagaimana Anda mengukurnya!

- Clarus, dan sebagian besar pelaku pasar, menemukan bahwa DV01 adalah ukuran paling akurat untuk produk Tarif.

Ini adalah tindak lanjut dari blog Adopsi RFR yang saya tulis pada bulan November:

Di blog itu, saya mencatat bahwa Dana Fed tampaknya mulai stabil 10% dari pasar USD (tidak termasuk LIBOR, yang terus mencetak dalam ukuran relatif besar setiap bulan pada tahun 2022).

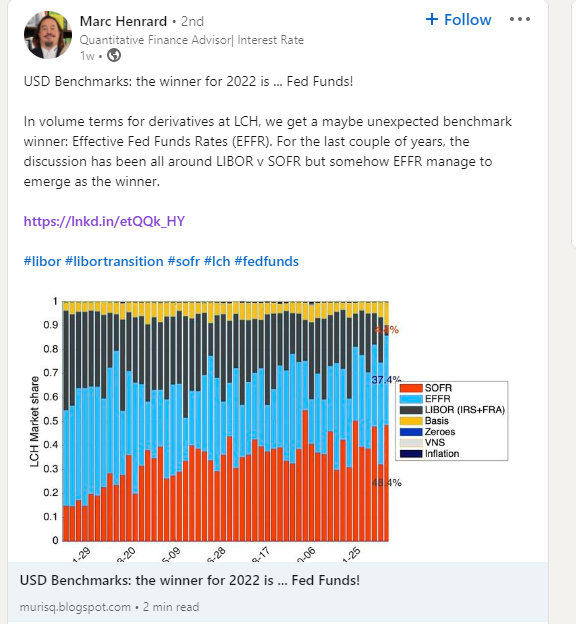

Namun, minggu lalu saya melihat postingan Linkedin berikut yang menarik minat saya:

Saya pikir saya harus mempresentasikan data Clarus kami tentang Dana Fed dan SOFR untuk melihat apakah kami dapat menjelaskan data tersebut.

Data Nosional OTC

Mari kita mulai dengan sederhana. Bagaimana jumlah nosional Fed Funds dan SOFR swap berkembang baru-baru ini?

Menunjukkan;

- Jumlah Nosional OIS dibersihkan setiap bulan selama empat tahun terakhir.

- Ini hanya notional OTC – yaitu mereka mengecualikan masa depan.

- Sebagai catatan, SOFR telah ada dan kami telah membuat blog tentangnya sejak saat itu Juli 2018. Meskipun ini adalah pemikiran yang agak aneh bahwa saya akan membuat blog tentang SOFR selama LIMA TAHUN sebelum LIBOR benar-benar berhenti, itu juga berarti kita sekarang harus memiliki pedagang di pasar yang mungkin hanya pernah memperdagangkan RFR….!

- Kita dapat melihat bahwa secara nosional, pasar Dana Fed sangat aktif pada Q1 2022, dengan volume melebihi SOFR setiap bulan.

- Seiring berjalannya tahun, sepertinya perdagangan short-end relatif lebih sedikit dan SOFR mengambil alih lagi.

- Namun, sepanjang tahun, jumlah dana Fed yang dikucurkan memang lebih tinggi daripada SOFR: $83.6Trn dalam Dana Fed sama dengan $77.8Trn dalam SOFR sepanjang tahun.

- Hanya untuk dicatat bahwa data ini berasal dari CCP itu sendiri, jadi gagasan ini adalah ukuran penuh, tidak ada komplikasi seputar ukuran perdagangan blok, dll. Ukuran penuh diungkapkan. (Yang juga memungkinkan saya untuk mengingatkan pembaca kami bahwa Blokir dan Tutup Ambang Batas akan berubah tahun ini dalam data SDR).

Ini sangat sejalan dengan posting Linkedin yang disebutkan sebelumnya, tetapi tampaknya bertentangan dengan analisis kami untuk Indikator Adopsi RFR (omong-omong, data baru akan segera dirilis!). Apa yang memberi?

Data OTC DV01

Seperti yang pasti disadari oleh pembaca reguler, kami membuat Indikator Adopsi RFR ISDA-Clarus menggunakan data DV01. Kami memperoleh ini dari analitik Clarus, dikombinasikan dengan pembagian jatuh tempo menjadi tenor standar dari CCP itu sendiri.

Sementara kami terutama berkonsentrasi pada metrik DV01 ini, pada kenyataannya banyak analisis ternyata dapat dipertukarkan apakah kita berbicara tentang tren dalam jumlah nosional atau tren dalam jumlah DV01. Namun, untuk OIS yang disetujui OTC pada tahun 2022, trennya sangat berbeda secara nosional dan berdasarkan DV01.

Pertama, bagan:

Menunjukkan;

- Jumlah DV01 USD OIS dibersihkan setiap bulan selama empat tahun terakhir.

- Bagan ini terlihat sangat berbeda dengan yang sebelumnya!

- SOFR telah mendominasi jumlah risiko yang diperdagangkan sebagai produk OIS sejak Agustus 2021.

- Jumlah DV01 yang diperdagangkan versus Dana Fed sangat fluktuatif.

- Menarik untuk dicatat bahwa Maret 2022 menonjol sebagai jumlah risiko SOFR terbesar yang pernah ditransaksikan dalam produk OTC.

- Kami telah mencatat sebelumnya bahwa SOFR DV01 paling banyak ditransaksikan di seluruh pasar – yaitu termasuk kontrak berjangka – adalah pada bulan September 2022. Sesuatu sedang terjadi di sana dengan IMM roll month, karena lebih banyak perdagangan berjangka telah beralih dari Eurodollar ke kontrak SOFR IMM 3 bulan.

- Bagan OTC ini membuat adopsi SOFR terlihat sangat kuat. Dan sangat sejalan dengan siaran pers akhir tahun LCH, yang mencatat:

Tahun 2022 juga merupakan tahun yang signifikan bagi SwapClear menjelang konversi Libor USD ke SOFR pada Q2 2023 – dengan lebih dari 80% dari semua risiko swap USD baru diselesaikan oleh SwapClear sekarang berbasis SOFR.

Rekam volume kliring di LCH dengan pertumbuhan lintas layanan dan wilayah; perluasan penawaran untuk pasar derivatif yang belum jelas

Pasar Keseluruhan

Akhirnya, dari Tampilan CCP, perlu dicatat seberapa besar risiko OIS di kedua produk Futures dan OTC, sekarang diperdagangkan. Ini diukur dengan DV01:

Dengan beberapa (banyak?) Risiko USD LIBOR masih angkat ke transisi , angka-angka itu kemungkinan akan naik lebih tinggi sepanjang tahun 2023.

Kesimpulan

- Data di balik transisi LIBOR penting tetapi bisa rumit.

- Kami bertujuan untuk memberikan transparansi sebanyak mungkin tanpa membuat orang bosan dengan terlalu banyak detail!

- Ya, banyak dana yang diperdagangkan di Fed Funds pada tahun 2022 di pasar OTC.

- Ini tidak berarti bahwa transisi dari LIBOR terjadi ke Dana Fed.

- SOFR mendominasi jumlah risiko yang diperdagangkan di pasar USD.

- Ini konsisten dengan apa yang dikatakan oleh pelaku pasar dan pembaca kami. Penting juga bahwa data mendukungnya!

- Konten Bertenaga SEO & Distribusi PR. Dapatkan Amplifikasi Hari Ini.

- Platoblockchain. Intelijen Metaverse Web3. Pengetahuan Diperkuat. Akses Di Sini.

- Sumber: https://www.clarusft.com/are-fed-funds-the-latest-winner-from-benchmark-reform/?utm_source=rss&utm_medium=rss&utm_campaign=are-fed-funds-the-latest-winner-from-benchmark-reform

- 1

- 2021

- 2022

- 2023

- a

- Tentang Kami

- tentang itu

- tepat

- di seluruh

- aktif

- sebenarnya

- Adopsi

- terhadap

- di depan

- Semua

- memungkinkan

- jumlah

- jumlah

- analisis

- dan

- sekitar

- Agustus

- dasar

- sebelum

- di belakang

- patokan

- Memblokir

- Blog

- Blogging

- Membosankan

- topi

- perubahan

- Grafik

- Clarus

- Pembukaan hutan

- mendaki

- bergabung

- sama sekali

- kompleks

- memusatkan

- konsisten

- terus

- kontrak

- Konversi

- membuat

- data

- tergantung

- Derivatif

- berbeda

- mendominasi

- dv01

- setiap

- Seluruh

- dll

- pERNAH

- Setiap

- berkembang

- tidak termasuk

- perluasan

- sangat

- Fed

- Menemukan

- berikut

- Gratis

- dari

- penuh

- dana-dana

- Futures

- Perdagangan Berjangka

- memberikan

- akan

- Pertumbuhan

- lebih tinggi

- Seterpercayaapakah Olymp Trade? Kesimpulan

- Namun

- HTTPS

- penting

- in

- Termasuk

- informasi

- bunga

- IT

- besar

- terbesar

- Terakhir

- Terbaru

- cahaya

- Mungkin

- baris

- melihat

- TERLIHAT

- Lot

- MEMBUAT

- Pasar

- pasar

- kematangan

- max-width

- cara

- mengukur

- tersebut

- Metrik

- Bulan

- bulan

- lebih

- paling

- New

- Buletin

- terkenal

- Nosional

- November

- nomor

- menawarkan

- OTC

- peserta

- lalu

- Konsultan Ahli

- plato

- Kecerdasan Data Plato

- Data Plato

- mungkin

- Pos

- menyajikan

- sebelumnya

- sebelumnya

- Mencetak

- Produk

- Produk

- berkembang

- memberikan

- Q1

- Q2

- Tarif

- pembaca

- Kenyataan

- baru-baru ini

- Pembaruan

- daerah

- reguler

- relatif

- Risiko

- Menggulung

- Run

- tampak

- September

- Layanan

- harus

- penting

- Sederhana

- sejak

- Ukuran

- ukuran

- So

- beberapa

- sesuatu

- agak

- Segera

- membagi

- berdiri

- awal

- kuat

- berlangganan

- swap

- pembicaraan

- Grafik

- The Fed

- diri

- tahun ini

- pikir

- Melalui

- di seluruh

- untuk

- terlalu

- perdagangan

- diperdagangkan

- pedagang

- Trading

- transisi

- Transparansi

- Tren

- URL

- us

- USD

- Lawan

- volatil

- volume

- minggu

- Apa

- apakah

- yang

- Sementara

- SIAPA

- akan

- tanpa

- bernilai

- tahun

- tahun

- zephyrnet.dll