Dióhéjban

A cikk a pénzügyek fizetési pályáinak átalakuló fejlődését tárja fel, előrevetítve a táj átalakulását olyan kulcsfontosságú trendekkel, mint az e-kereskedelem, az Open Banking bevezetése és a valós idejű fizetési eltolódások. A pénzügyi szolgáltatások szétválasztásával, az innovatív szolgáltatók térnyerésével és a dinamikus változásokkal foglalkozik, megvizsgálja a nyílt banki szolgáltatások, a valós idejű átutalások, a szuperalkalmazások, a nagy technológiák, a kriptovaluták és a központi banki digitális valuták hatását. A következtetés hangsúlyozza a fizetési infrastruktúra folyamatban lévő újradefiniálását, hangsúlyozva, hogy a bankoknak alkalmazkodniuk és innovációra van szükségük ahhoz, hogy sikeresek legyenek ebben a dinamikus környezetben.

Fizetési sínek térnyerése

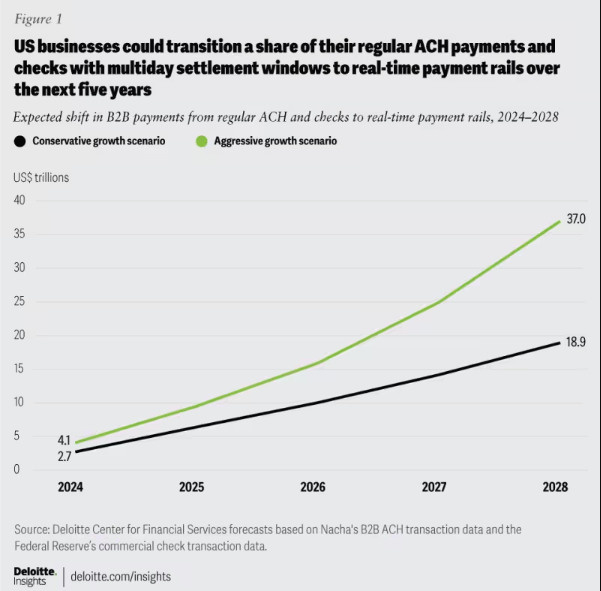

A fizetési sínek a magánszemélyek, vállalkozások és pénzintézetek közötti biztonságos és hatékony pénzátutalások alapvető infrastruktúráját képezik világszerte, létfontosságú szerepet játszva a pénzügyi ökoszisztémában. 2024-ben a pénzügyi helyzet átalakuló változáson megy keresztül a fizetési pályák fejlődésében, ami átformálja az iparágat, ami jelentős hatással lesz a vállalkozásokra és a fogyasztókra. A globális elektronikus fizetési tranzakciók száma 19%-kal nőtt 2021-ben, meghaladva a járvány előtti várakozásokat. A McKinsey a következő öt évben átlagosan 9%-os éves növekedést tervez a globális fizetési ágazatban, amelyet az e-kereskedelem felfutása, az Open Banking bevezetése, a valós idejű fizetési trendek, valamint az ISO 20022 szabvány elfogadása a továbbfejlesztett adatok és szabványosítás érdekében táplált.

Ábra 1: Várható B2B fizetési eltolódás: Áttérés az ACH-ról és a csekkekről a valós idejű fizetési sínekre, 2024-2028.

A gyorsaság, a hatékonyság és a biztonság érdekében a fizetési pályák előrehaladásával a bankok számára elengedhetetlen a tájékozottság. Az architektúra a változó vásárlói igényekhez való igazítása kiemelkedően fontos, elősegítve a fizetések rugalmasságát, alkalmazkodóképességét és hosszú távú sikerét.

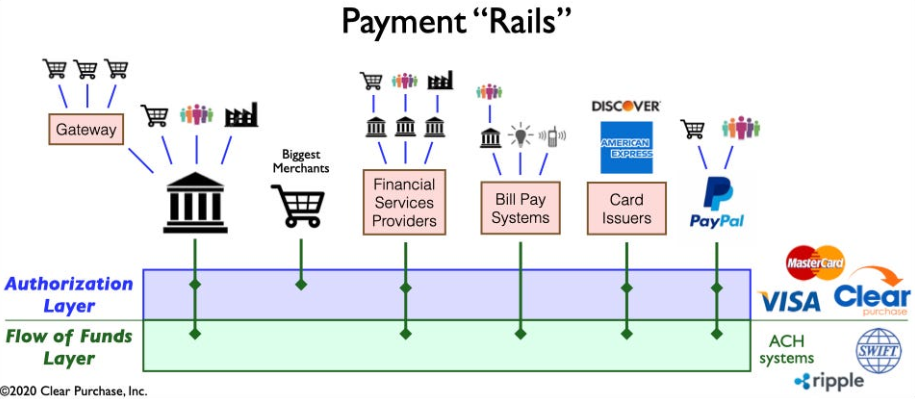

Ábra 2: A fizetési „sínek” ökoszisztéma egyszerűsített nézete

Pénzügyi szolgáltatások szétválasztása: a fizetési környezet átalakulásának számbavétele

A fizetési környezet átalakul a pénzügyi szolgáltatások szétválasztásával, amelyet olyan fintech innovációk hajtanak végre, mint a Venmo, a Klarna és a PayPal. Miközben az örökölt folyamatok optimalizálására összpontosít, a jelenség lebontja a hagyományos csomagolt termékeket, lehetővé téve a nem bankok számára, hogy olyan funkciókra szakosodjanak, mint az alapok tartása és átutalása. Ez túlmutat a B2C-n, és a verseny és az együttműködés új formáival formálja át az iparágat. A szétválasztás felgyorsítja az innovációt, valós idejű fizetési síneket vezet be, és olyan technológiákat integrál, mint a kriptovaluták és a nyílt banki szolgáltatások, ami hatékonyabb és biztonságosabb fizetési infrastruktúrát eredményez.

Innovatív fizetési szolgáltatók megjelenése: A fizetési táj átalakulása felé

Az innovatív fizetési szolgáltatók új generációja, mint például a Square, Adyen és Stripe, élvonalbeli technológiát használ a kereskedők fizetésének egyszerűsítésére, kihasználva az e-kereskedelem fellendülését. A hagyományos ökoszisztémát megzavarva hatékony, biztonságos és költséghatékony megoldásokat kínálnak, bővítve a fizetési módokat. A globális APM-piac virágzik, a nagy amerikai kereskedők több mint 85%-a új módszerek elfogadását tervezi. CAGR 11.6%-kal, és 27.8-ra eléri a 2028 milliárd dollárt.

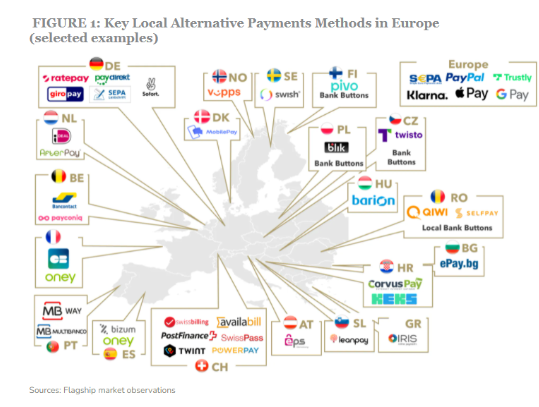

Ábra 3: Néhány kulcsszereplő az alternatív fizetési módok terén Európában

E fizetési szolgáltatók felemelkedését tovább mozdítja az új fizetési sínek, például a valós idejű fizetési sínek és a nyílt banki szolgáltatások bevezetése. Ezek a fejlesztések gyorsabb, hatékonyabb és biztonságosabb fizetésfeldolgozást tesznek lehetővé, lehetővé téve a szolgáltatók számára, hogy zökkenőmentesen integrálódjanak a fizetési ökoszisztémába. Ez az integráció lehetővé teszi számukra, hogy a fizetéseken túlmutató értéket kínáljanak, és átfogó „egyablakos ügyintézőkké” fejlődjenek.

A fizetési tájat befolyásoló dinamikus eltolódások

Számos kulcsfontosságú fejlesztés bonyolultan alakítja a fizetési ökoszisztémát, összetettebbé teszi és előmozdítja az innovációt:

Open Banking: Ez a paradigmaváltás felhatalmazza a kisebb szereplőket a pénzügyi szolgáltatások innovációjára azáltal, hogy lehetővé teszi a külső fejlesztők számára a pénzügyi adatokhoz való hozzáférést, ami ötletes fizetési megoldások és értéknövelt szolgáltatások létrehozásához vezet.

Valós idejű A2A sémák: Az olyan sikeres rendszerek, mint az iDEAL, a BLIK és a Pix, lehetővé teszik az azonnali számlák közötti átutalásokat, ösztönözve az innovációt és a versenyt a fizetési ágazaton belül.

Szuper alkalmazások: Az Ázsiában domináns Super Apps, például az Alipay és a WeChat Pay szolgáltatások széles skáláját kínálja, beleértve a fizetéseket, a befektetéseket és az életmód-szolgáltatásokat, és egyre népszerűbb a fogyasztók és a kereskedők körében.

BigTechek a pénzügyi szolgáltatásokban: Az olyan technológiai óriáscégek, mint az Apple és a Google, zárt hurkú pénzügyi szolgáltatási ökoszisztémákat hoznak létre pénztárcájuk és fizetési képességeik körül, fokozva a versenyt és az innovációt.

Cryptocurrencies: Bár nem forradalmiak a fizetések terén, a kriptovaluták továbbra is fennmaradnak, és befolyásolhatják a pénz jövőjét. Egyes bankok feltárják lehetőségeiket a fizetési megoldások és a határokon átnyúló tranzakciók terén.

CBDC-k: A központi bankok világszerte fejlesztik a központi banki digitális valutákat (CBDC), amelyek potenciálisan helyettesíthetik a hagyományos fiat valutákat, és olyan előnyöket kínálnak, mint a gyorsabb tranzakciók, az alacsonyabb költségek és a nagyobb pénzügyi integráció.

A bonyolult fejlesztések átformálják a fizetéseket, ösztönzik az innovációt és lehetőségeket teremtenek. A tájékozottság elengedhetetlen ahhoz, hogy a bankok versenyképesek maradjanak a fejlődő iparágban.

A fizetési infrastruktúra forradalmasítása

Az újradefiniálás jelenlegi hulláma fizetési infrastruktúra két kulcsfontosságú evolúciós fejlemény mellett a hagyományos modellektől való eltérést jelzi:

Új fizetési infrastruktúra kiépítése: Folyamatban van az elmozdulás a következő generációs felállás felé, ahol az új és a régi képességek együtt léteznek egy többsínes keverékben. Az inkumbens és a kihívó szereplők versengenek az értékláncban betöltött újradefiniált szerepért.

A vállalatok új fizetési infrastruktúrát vezetnek be, például a PayPal kereskedelmi platformját a több pénznemben történő fizetésekhez, és a Square all-in-one terminálját a különböző fizetési módokhoz.

Új fizetési sínek feltárása: A vállalatok felfedezik a valós idejű fizetési síneket és a nyílt banki szolgáltatást. A Mastercard Mastercard Send és a Visa Visa Direct kártyája valós idejű fizetést tesz lehetővé, ösztönözve a blokklánc innovációt a határokon átnyúló és mikrofizetéseknél. Az AI és a gépi tanulás javítja a fizetési csalások észlelését.

A lényeg

Összességében a fejlődő fizetési pályák átformálják a pénzügyi szolgáltatások jövőjét, elősegítik az innovációt és a zavarokat. A fizetési sínek körüli csata példátlan változásokat idéz elő a fintech és a pénzügyi szolgáltatások kulcsszereplőinek szürreális szolidaritása és céljainak egyedisége közepette, új korszakot nyitva a fizetési környezetben. Ha ehhez a dinamikus környezethez a kerekeket zsírozzuk, a bankok és a pénzintézetek megtalálják a lábukat a hatalmas siker érdekében.

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- SEO által támogatott tartalom és PR terjesztés. Erősödjön még ma.

- PlatoData.Network Vertical Generative Ai. Erősítse meg magát. Hozzáférés itt.

- PlatoAiStream. Web3 Intelligence. Felerősített tudás. Hozzáférés itt.

- PlatoESG. Carbon, CleanTech, Energia, Környezet, Nap, Hulladékgazdálkodás. Hozzáférés itt.

- PlatoHealth. Biotechnológiai és klinikai vizsgálatok intelligencia. Hozzáférés itt.

- Forrás: https://www.fintechnexus.com/evolution-payments-rails-shaping-future-financial-services/

- :is

- :nem

- :ahol

- 1

- 11

- 2021

- 2024

- 8

- a

- gyorsul

- Elfogad!

- elfogadás

- hozzáférés

- inden

- át

- alkalmazkodni

- Örökbefogadás

- előre

- fejlesztések

- előnyei

- adyen

- AI

- hasonló

- Alipay

- Princessz fűző

- lehetővé téve

- alternatív

- Alternatív fizetések

- között

- között

- an

- és a

- évi

- Apple

- alkalmazások

- építészet

- VANNAK

- körül

- cikkben

- AS

- felemelkedés

- Ázsia

- At

- avatar

- átlagos

- B2B

- B2C

- háttér

- Bank

- Banking

- Banks

- Csata

- között

- Túl

- Nagy

- Billió

- blockchain

- blockchain innováció

- bumm

- fellendítésére

- Alsó

- szünetek

- csomagban

- vállalkozások

- by

- képességek

- nagybetűs

- CBDC-k

- Központ

- központi

- Központi Bank

- a központi bank digitális valutái

- KÖZPONTI BANK DIGITÁLIS PEVIZÁK (CBDCS)

- lánc

- kihívó

- Változások

- Ellenőrzések

- kód

- együttműködés

- szín

- Kereskedelem

- versenyez

- verseny

- versenyképes

- bonyolult

- bonyolultság

- átfogó

- következtetés

- Fogyasztók

- tartalom

- társalgó

- költséghatékony

- kiadások

- létrehozása

- teremtés

- határokon átnyúló

- kritikus

- cryptocurrencies

- pénznem

- Jelenlegi

- vevő

- élvonalbeli

- dátum

- elmélyül

- indulás

- telepíteni

- Érzékelés

- fejlesztők

- fejlesztése

- Fejlesztés

- fejlesztések

- digitális

- digitális valuták

- digitális átalakítás

- közvetlen

- Igazgató

- Zavar

- megosztott

- elosztott rendszerek

- számos

- le-

- hajtott

- meghajtók

- vezetés

- dinamikus

- e-commerce

- ökoszisztéma

- ökoszisztémák

- hatékonyság

- hatékony

- Elektronikus

- elektronikus fizetés

- hangsúlyozza

- felhatalmazza

- lehetővé

- lehetővé teszi

- növelése

- fokozott

- Vállalkozás

- Környezet

- Ez volt

- Európa

- evolúció

- fejlődik

- vizsgálva

- példa

- bővülő

- várakozások

- szakértő

- szakvélemény

- feltárása

- feltárja

- nyúlik

- megkönnyítése

- gyorsabb

- láb

- Fiat

- fiat valuták

- finanszíroz

- pénzügyi

- pénzügyi adat

- pénzügyi befogadás

- Pénzintézetek

- pénzügyi szolgáltatások

- Találjon

- FINTECH

- öt

- Összpontosít

- összpontosítás

- A

- forma

- formák

- Foster

- elősegítése

- Alapítványi

- csalás

- csalások felderítése

- ból ből

- táplálta

- funkciók

- alap

- további

- jövő

- A pénz jövője

- egyre

- generáció

- óriások

- Globális

- Globális kifizetések

- globálisan

- nőtt

- Növekedés

- he

- holding

- lebeg

- Hogyan

- HTTPS

- i

- ideális

- következményei

- in

- Beleértve

- befogadás

- <p></p>

- háruló

- egyének

- iparágak

- ipar

- befolyás

- befolyásoló

- tájékoztatták

- Infrastruktúra

- újít

- Innováció

- újítások

- újító

- azonnali

- intézmények

- integrálni

- integrálása

- integráció

- integrációk

- erősödő

- bele

- bevezetéséről

- Bevezetés

- Beruházások

- ISO

- IT

- Kulcs

- Klarna

- ismert

- táj

- nagy

- vezető

- vezetékek

- tanulás

- balra

- Örökség

- erőfölény

- életmód

- mint

- hosszú lejáratú

- alacsonyabb

- gép

- gépi tanulás

- piacára

- Marketing

- MasterCard

- Lehet..

- McKinsey

- kereskedők

- módszer

- mód

- mikrotörlesztések

- keverje

- modellek

- modern

- pénz

- monumentális

- több

- hatékonyabb

- mozgó

- Szükség

- igények

- Új

- következő

- következő generációs

- Egyik sem

- normális

- of

- ajánlat

- felajánlás

- Régi

- omnichannel

- on

- folyamatban lévő

- nyitva

- nyitott banki szolgáltatások

- nyílt forráskódú

- operatív

- Lehetőségek

- optimalizálása

- felett

- paradigma

- Legfőbb

- Fizet

- fizetés

- fizetési mód

- fizetési módok

- fizetésfeldolgozás

- fizetési szolgáltatók

- kifizetések

- fizetési ágazat

- PayPal

- jelenség

- döntő

- tervezés

- emelvény

- Plató

- Platón adatintelligencia

- PlatoData

- játékos

- játék

- népszerűség

- pozíció

- potenciális

- előrejelzésére

- árazás

- Folyamatok

- feldolgozás

- Termékek

- Termékek

- projektek

- meghajtva

- szabadalmazott

- szolgáltatók

- cél

- Quick

- sínek

- hatótávolság

- el

- real-time

- valós idejű fizetések

- újradefiniált

- újradefiniálása

- cserélni

- alakíts

- átformálása

- rugalmasság

- forradalmi

- Gazdag

- Emelkedik

- Szerep

- rendszerek

- zökkenőmentesen

- biztonság

- biztonság

- küld

- idősebb

- Szolgáltatások

- felépítés

- formálás

- váltás

- Műszakok

- üzletek

- kirakatba

- jelentős

- egyszerűsített

- egyszerűsítése

- szingularitás

- kisebb

- szilárd

- Megoldások

- néhány

- forrás

- Hely

- arasz

- szakosít

- sebesség

- négyzet

- szabványosítás

- tartózkodás

- tartózkodás

- készlet

- stratégiák

- Stratégia

- csík

- siker

- sikeres

- ilyen

- szuper

- szuper alkalmazások

- túlfeszültség

- Systems

- bevétel

- tech

- tech óriások

- Technologies

- Technológia

- TECHs

- terminál

- A

- A jövő

- azok

- Őket

- Ezek

- ők

- harmadik fél

- ezt

- Keresztül

- nak nek

- felé

- hagyományos

- Tranzakciók

- átruházás

- transzferek

- Átalakítás

- átalakító

- transzformáció

- Trends

- kettő

- Szétválasztás

- mennek

- úton

- példátlan

- us

- használ

- bevezetése

- érték

- különféle

- Venmo

- Megnézem

- Visa

- vízum közvetlen

- fontos

- pénztárca

- hullám

- WeChat Pay

- míg

- egész

- lesz

- val vel

- belül

- Munka

- zephyrnet