A csúcshype korszaka elmúlt, de az előrejelzők még mindig látják

hosszú távú alkalmazása bizonyos szegmensekben, amelyek a mai kor előnyeit élvezik

az automatizált vezetési technológia térnyerése

Az önvezető járművek és az igény szerinti mobilitás világa

valószínűleg előbb-utóbb létezni fog, de a következő évtizedben széles körben elterjedt

az autonóm technológia megvalósítása nem valósul meg,

az S&P Global Mobility új előrejelzése szerint. A

jelentés tükrözi a robusztus modellszintű előrejelzés eredményeit

Az autonóm járművek elvárásai nem teljesültek, és még mindig

több ellenszéllel kell szembenéznie – jelentős lehetőséget és léptéket biztosítva

az időközbeni automatizált vezetési megvalósításokhoz.

A következő évtizedben az autonóm technológia kettőre korlátozódik

meghatározott területek: geokerített robotaxis, amelyet flották üzemeltetnek meghatározott

területeken, és hands-off rendszerekkel, különféle személyes biztosítékokkal

olyan járművek, amelyekhez továbbra is szükség lesz valamilyen vezetőre

elkötelezettség.

Az S&P Global Mobility legfrissebb előrejelzése ezt jelzi

5. szintű autonómia – „Egy jármű, amely bárhová megy és megteheti

minden, amit egy emberi sofőr tud” nem lesz nyilvánosan elérhető

2035 előtt, „és valószínűleg még egy ideig azután is” – mondta Jeremy

Carlson, az S&P autonómia gyakorlatáért felelős társigazgató

Globális mobilitás. „De a célzottabb megvalósítások kilátásai

ugyanazokat az alapvető technológiákat, különösen a 2+ szintű és

A 3. szint, hanem a 4. szint egyes formái esetében is pozitívabb és

minden bizonnyal sokkal rövidebb időn belül megtörténik.”

Az S&P Global Mobility legújabb kitekintése a

ellenszél és lassabb ütemű fejlődés, hogy mind az autóipar

és a technológiai iparágak bizonyították az elmúlt néhány évben.

Éles kontrasztot fest az alig öt évvel ezelőtti optimizmussal

amikor a világot elárasztotta az ígéret és az izgalom a

az önvezető járművek jövője a 4. és 5. szinten. Most az S&P

A Globális Mobilitás ennek közepette reálisabb kilátásokat mutat

mérsékelte az előrehaladás ütemét, miközben új adatokat tett közzé a

az autonómia és a mobilitás, mint szolgáltatás (MaaS) metszéspontja.

Az önműködő helyett az automatizált vezetés továbbra is az

az ipar fejlesztésének középpontjában. A Level mai széleskörű telepítései

2+ és 3. szintű rendszereket számos autógyártó több régióban

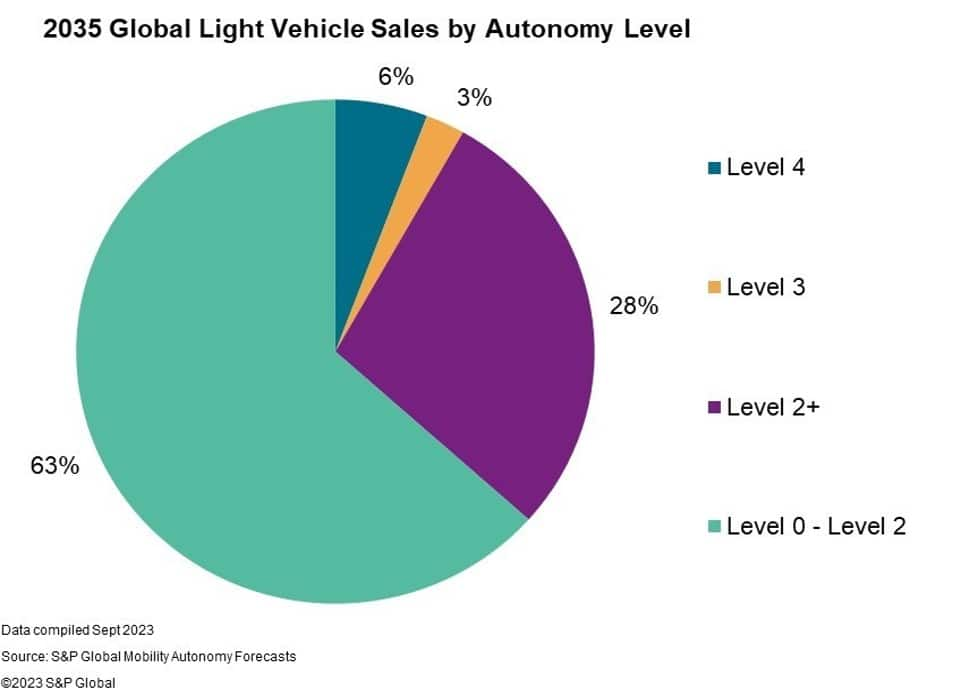

31-re eléri az új járműeladások legalább 2035%-át világszerte

az előrejelzéshez. A 2+ és a 3. szint lehetővé teszi a vezető számára, hogy legyen

felügyelet közben, vagy teljesen kikapcsolni

vezetési forgatókönyvek, mint például a General Motors Super Cruise és

Drive Pilot a Mercedes-Benztől, ill.

„Hatalmas lehetőség rejlik az automatizált vezetési rendszerek számára

2+ és 3. szint, és részesülnek a

alapot biztosító alapvető biztonsági jellemzők szabványosítása

a járművön belüli architektúra, érzékelés és számítástechnika terén” – mondja Carlson. „A funkcionalitásuk inkább kiegészíti a mai vezetést, mintsem

teljes mértékben lecseréli a vezetőt, így a fogyasztói elfogadás kevésbé a

kihívás. A következő évek szélesebb körű bevezetése a márkák között

és a járműplatformok áldásosak lesznek az ezeket árusító autógyártók számára

opcionális funkciók, valamint a beszállítók, akik folyamatosan építik a méretet

és egy erős alapot a jövő számára.”

Az L4 technológia lassan fejlődik a személygépjárművekben –

A MaaS Robotaxisok az élen járnak

Az S&P Global Mobility előrejelzése kevesebb mint 6%-ot jósol

a 2035-ben értékesített könnyű járművek bármilyen 4-es szintű funkcióval rendelkeznek majd, mint

a SAE J3016 osztályozás írja le. 4. korai szint

A személyes tulajdonú járművekben történő megvalósítás korszerű parkolást kínál

funkciókat, gyakran infrastruktúra támogatásával. De sokan

a technológiai szolgáltatók továbbra is a hosszú távú potenciálra összpontosítanak

autonóm járművek méretezése a MaaS üzletágat támogató flottákban

modellek.

Vannak pozitív példák arra, hogy az autonóm járművek ún

valamint az embereket a mai kísérleti programokban olyan helyeken, mint San

Francisco és Phoenix az USA-ban, valamint Peking, Sanghaj és

Guangzhou a szárazföldi Kínában. De ugyanazok a járművek továbbra is lehetnek

a következő vagy a következő percben bonyolult forgalmi forgatókönyvek zavarják meg

napon, okot adva erre a szabályozóknak és a fogyasztóknak egyaránt

óvatos.

A Mobility-as-a-Service (MaaS) és a robotaxis mindazonáltal az

várhatóan elvezeti az autonóm járművek jövőjére való átállást,

még az előttünk álló viszonylag óvatos növekedés mellett is. Vannak növekvő

kis léptékű bevetések száma bizonyos városokban a környéken

világ. Az S&P Global Mobility előrejelzői azonban nem erre számítanak

hogy a következőn belül széles körben elterjedjenek és széles körben hozzáférhetők legyenek

évtized.

MaaS-felszereltségű járművek és robo-taxi alkalmazások várhatók

kevesebb mint 800,000 2035 eladott járművet képviselnek világszerte XNUMX-ben.

A robotaxisokat a belátható jövőben gondosan geokerítik –

csak azokon a területeken kínálnak bevételi szolgáltatást, ahol rendelkeznek

Már alaposan tesztelték, jósolja Carlson. De a magas

a kihasználtság mértéke ennek ellenére hatékony lehet az új beszerzésében

mobilitási lehetőségeket egyes fogyasztóknak és új bevételi forrásokat

autógyártók és mobilszolgáltatók.

Owen Chen, az S&P Global vezető elemzője

Mobilitás, elmagyarázza, hogy a robo-taxi fejlesztés és kereskedelmi forgalomba hozatal

egy összetett és többlépcsős folyamat, amely összefoglalható

három szakaszban. Először is, a műszaki megvalósíthatósági bemutatók megerősítik

hogy a robotaxis biztonságosan és megbízhatóan működhessen a célterületen

körülmények. Másodszor, a technológia optimalizálás hosszú folyamata,

az integráció és a járműtervezés finomítása végül is méretezhető

gyártás és telepítés. A harmadik a hatékony bővítés

sok új helyszín és működési feltétel, plusz nyereséggel

a fogyasztók érdemi elfogadásából származó bevétel. Chen hozzáteszi: „Be

2023-ban sokan dolgoznak az 1. szakaszon, miközben sokan keresik

léptékben a 2. szakaszban, Kína és az Egyesült Államok vezetésével. De a

lehetőséget a személyes és megosztott mobilitás átalakítására

létezik."

Augusztusban a California Public Utility Commission jóváhagyott egy

San Francisco-i tevékenységének bővítése a Waymo és a Cruise számára.

A szárazföldi kínai szabályozó hatóságok olyan szolgáltatókat is lehetővé tesznek, mint a Baidu

Apollo, Pony AI, WeRide és egyebek a fizetős szolgáltatások teszteléséhez vagy üzemeltetéséhez

számos kínai nagyváros egyes részein. Európa is aktív

szabályozások kidolgozása, amelyek elősegítik az ilyenek némi egységesítését

járművek és szolgáltatások a régióban.

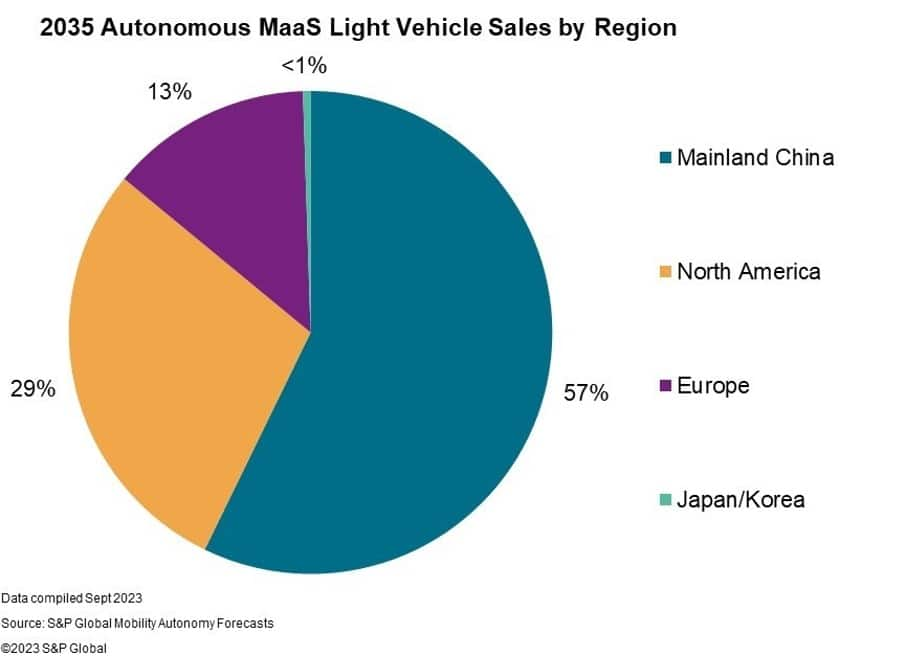

Míg az USA korán elfoglalta a vezető szerepet mind a fejlesztésben, mind a

a 4. szintű MaaS telepítése Kínában várható

hosszú távon járulnak hozzá a legnagyobb mennyiségben, ezt követi az Egyesült Államok és

Európában ebben a sorrendben az S&P Global Mobility szerint.

A sikeres és széles körben elterjedt kihívások azonban továbbra is fennállnak

4. szintű MaaS telepítése. A széttagolt szabályozás mellett

táj és

viszonylag alacsony közbizalom ami akadályozhatja a fogyasztói elfogadást

és elfogadása, a technológia költsége és a robusztushoz szükséges idő

a hardver és a szoftver fejlesztése és validálása megszűnt

az elmúlt évtized nagy részét meghatározó optimizmus.

Csökkentett bonyolultság a 2+ és 3. szintű funkciókban kevésbé arccal

kockázatot vagy bizonytalanságot e tényezők mindegyikénél, tehát annál több

rövid távon pozitív kilátások ezekre a technológiákra. Ez

Az optimizmus tovább fokozódik, mivel egyes szabályozók is előírják

bizonyos alapvető biztonsági segédfunkciók, amelyek akár

szélesebb körű expozíció a szelektív automatizáláshoz.

Autógyártók, beszállítók, technológiai cégek és mobilitás

a szolgáltatók azonban továbbra is elkötelezettek a biztonságos és

méltányos autonóm mobilitás, még akkor is, ha ennek elérése több időt vesz igénybe

ott.

„Rengeteg lehetőség és növekedés áll előttünk” – mondja Carlson. „Százezrekben mérhető jelentős mennyiségek évente

valószínûleg 2030 elõtt jönnek el – de ez a közös jövõ

a mobilitás mindenhol mindenütt törekvés marad a

ipar."

Ezt a cikket az S&P Global Mobility tette közzé, nem pedig az S&P Global Ratings, amely az S&P Global külön kezelt részlege.

- SEO által támogatott tartalom és PR terjesztés. Erősödjön még ma.

- PlatoData.Network Vertical Generative Ai. Erősítse meg magát. Hozzáférés itt.

- PlatoAiStream. Web3 Intelligence. Felerősített tudás. Hozzáférés itt.

- PlatoESG. Carbon, CleanTech, Energia, Környezet, Nap, Hulladékgazdálkodás. Hozzáférés itt.

- PlatoHealth. Biotechnológiai és klinikai vizsgálatok intelligencia. Hozzáférés itt.

- Forrás: http://www.spglobal.com/mobility/en/research-analysis/autonomous-vehicle-reality-check-widespread-adoption.html

- :van

- :is

- :nem

- :ahol

- ][p

- $ UP

- 000

- 1

- 2023

- 700

- a

- elfogadás

- hozzáférhető

- Szerint

- át

- aktívan

- mellett

- Hozzáteszi

- Örökbefogadás

- fejlett

- Után

- Augusztus

- előre

- AI

- hasonló

- Minden termék

- lehetővé

- már

- Is

- Között

- an

- elemző

- és a

- bármilyen

- bárhol

- Apollo

- alkalmazások

- jóváhagyott

- építészet

- VANNAK

- területek

- körül

- cikkben

- AS

- törekvés

- Támogatás

- Társult

- At

- Augusztus

- autógyártók

- Automatizált

- Automatizálás

- autóipari

- autonóm

- Autonóm technológia

- autonóm jármű

- autonóm járművek

- elérhető

- el

- Baidu

- alapvető

- BE

- válik

- óta

- előtt

- Peking

- haszon

- részesülő

- Javítottak

- mindkét

- márka

- hoz

- Bringing

- Bring

- széles

- nagyjából

- épít

- üzleti

- de

- by

- Kalifornia

- TUD

- rögzített

- gondosan

- Carlson

- óvatos

- bizonyos

- biztosan

- kihívás

- ellenőrizze

- chen

- Kína

- kínai

- városok

- besorolás

- hogyan

- kereskedelmi

- jutalék

- elkötelezett

- Companies

- bonyolult

- bonyolultság

- Kiszámít

- Körülmények

- megerősít

- fogyasztó

- fogyasztói örökbefogadás

- Fogyasztók

- folytatódik

- tovább

- kontraszt

- contribuer

- Költség

- hajókázás

- dátum

- nap

- évtized

- meghatározott

- igazolták

- bevetés

- bevetések

- leírt

- Design

- Fejleszt

- fejlesztése

- Fejlesztés

- Igazgató

- osztály

- do

- hajtás

- gépkocsivezető

- vezetés

- minden

- Korai

- Hatékony

- hatékony

- lehetővé téve

- eljegyzés

- teljesen

- igazságos

- Ez volt

- különösen

- Eter (ETH)

- Európa

- Még

- végül is

- minden

- mindenhol

- példák

- Izgalom

- létezik

- létezik

- terjeszkedés

- vár

- várakozások

- várható

- Elmagyarázza

- Exponálás

- alaposan

- Arc

- tényezők

- Jellemzők

- kevesebb

- megállapítások

- vezetéknév

- öt

- Összpontosít

- összpontosított

- követ

- A

- Előrejelzés

- a belátható

- forma

- formák

- Alapítvány

- töredezett

- Francisco

- ból ből

- Tele

- teljesen

- funkcionalitás

- funkciók

- alapvető

- további

- jövő

- általános

- General Motors

- generál

- kap

- Giving

- Globális

- globálisan

- Go

- legnagyobb

- Növekvő

- Növekedés

- Guangzhou

- történik

- hardver

- Legyen

- ellenszél

- segít

- ennélfogva

- Magas

- azonban

- HTML

- HTTPS

- emberi

- Az emberek

- Több száz

- hype

- if

- óriási

- végrehajtás

- megvalósítások

- in

- iparágak

- ipar

- Infrastruktúra

- integráció

- eljáró

- útkereszteződés

- IT

- jpg

- éppen

- táj

- keresztnév

- legutolsó

- vezet

- legkevésbé

- Led

- kevesebb

- szint

- szinten 4

- szintek

- fény

- mint

- Valószínű

- Korlátozott

- helyszínek

- Hosszú

- hosszú lejáratú

- Elő/Utó

- szárazföld

- Kínában

- fontos

- Gyártás

- sikerült

- gyártási

- sok

- Lehet..

- jelentőségteljes

- megmért

- perc

- mobilitás

- modellek

- több

- Motors

- sok

- többszörös

- szükséges

- Új

- következő

- Megjegyzések

- Most

- számok

- of

- ajánlat

- felajánlás

- gyakran

- on

- csak

- működik

- hajtású

- üzemeltetési

- Művelet

- Alkalom

- optimizmus

- optimalizálás

- Opciók

- or

- érdekében

- Outlook

- felett

- Béke

- fizetett

- parkolás

- alkatrészek

- Elmúlt

- múlt

- Csúcs

- mert

- előadó

- személyes

- főnix

- pilóta

- Helyek

- Platformok

- Plató

- Platón adatintelligencia

- PlatoData

- bőséges

- Póniló

- pozitív

- potenciális

- gyakorlat

- jósolja

- ajándékot

- Fő

- valószínűleg

- folyamat

- Nyereség

- Programok

- Haladás

- ígéret

- ad

- szolgáltatók

- nyilvános

- nyilvánosan

- közzétett

- Kiadás

- Arány

- Inkább

- értékelés

- el

- valószerű

- Valóság

- realizált

- ok

- finomítás

- tükrözi

- vidék

- régiók

- előírások

- Szabályozók

- szabályozók

- viszonylag

- marad

- maradványok

- jelentést

- képvisel

- szükség

- illetőleg

- átalakíthatja

- jövedelem

- Emelkedik

- Kockázat

- robotaxis

- erős

- s

- S&P

- S&P Global

- biztonságos

- biztosítékok

- biztosan

- Biztonság

- értékesítés

- azonos

- San

- San Francisco

- azt mondja,

- Skála

- skálázás

- forgatókönyvek

- Második

- lát

- keres

- szegmensek

- szelektív

- self-vezetés

- önvezető járművek

- Eladási

- idősebb

- szolgáltatás

- Szolgáltatások

- számos

- Sanghajban

- megosztott

- megosztott mobilitás

- rövid

- jelentős

- lassú

- szoftver

- eladott

- néhány

- különleges

- Színpad

- állapota

- szabványosítás

- merev

- meghatározott

- Még mindig

- patakok

- erős

- sikeres

- ilyen

- szuper

- szállítók

- támogatás

- Támogató

- Systems

- tart

- célzott

- tech

- Műszaki

- Technologies

- Technológia

- technológiai cégek

- kifejezés

- teszt

- kipróbált

- mint

- hogy

- A

- A jövő

- a világ

- azok

- Ott.

- Ezek

- ők

- Harmadik

- ezt

- azok

- ezer

- három

- Keresztül

- idő

- időrendben

- nak nek

- Ma

- felső

- forgalom

- átmenet

- kettő

- Bizonytalanság

- us

- hasznosság

- érvényesítés

- különféle

- jármű

- Járművek

- kötetek

- volt

- waymo

- JÓL

- Utazunk

- amikor

- ami

- míg

- WHO

- szélesebb

- széles körben elterjedt

- lesz

- val vel

- belül

- dolgozó

- világ

- év

- év

- zephyrnet