A műszakilag hozzáértő skandináv fogyasztók aktívan elfogadják a változást. Ez kiterjed az online fizetésre is, mivel a régió e-vásárlói közül sokan az alternatív fizetési módokat (APM) részesítik előnyben a hagyományos kártyákkal szemben.

Vessünk egy mély merülést a skandináv fizetési piacon, és fedezzük fel, mi táplálja ezt a bomlasztó trendet.

Forrás: Északi Nagykövetség

Forrás: Északi Nagykövetség

Az északi országok – Dánia, Finnország, Norvégia, Svédország és Izland – viszonylag kicsik lehetnek, de együtt a világ 10th legnagyobb gazdasága. Fogyasztói is nagy vásárlóerővel rendelkeznek, a kontinensen a legnagyobb egy főre jutó költés, 78%. magasabb az uniós átlagnál.

A régió vállalkozásai és fogyasztói éhesek a friss ötletekre és technológiai innováció, következetesen a globális tíz mert digitális versenyképesség.

Ez, valamint a magas internet- és mobilpenetráció hozzájárult ahhoz, hogy ez a világ egyik legérettebb e-kereskedelmi piaca legyen. 2021-ben a skandináv e-kereskedelem nagyjából egynegyed az északi vállalkozások teljes bevételéből.

A skandináv fogyasztók aktívan elfogadják a fizetési módot

A régió melegágya a banki, mobil- és FINTECH innováció. Míg más országok pénzügyi kiszolgáltatottságokkal küszködnek, az északi országokban több évtizedes messzemenő banki szolgáltatásokat nyújtanak, Norvégiával pedig 100% inkluzivitás.

Sok változásnak ellenálló nyugati piactól eltérően a skandináv fogyasztók nagyon fogékonyak az új fizetési módokra. Ennek eredményeként a fogyasztók elfogadták digitális fizetések és a érintés sokkal gyorsabban és szélesebb körben, mint más érett piacokon. Olyannyira, hogy ez a globális törekvést a teljesség felé vezeti készpénz nélküli gazdaságy.

Mindez egy olyan ökoszisztémát hozott létre, amely az APM-ek robbanásszerű növekedését tapasztalta

Az APM-ek olyan fizetési módok, amelyek kívül esnek készpénzben vagy globális kártyarendszerek (Visa, MasterCard, American Express), és magában foglalja az előre fizetett kártyákat, a mobilfizetést, az e-pénztárcát, a banki átutalást, valamint a vásárlás most, fizessen később (BNPL) azonnali finanszírozást.

A skandináv kormányok és bankok hosszú évek óta a digitális és mobil fizetések népszerűsítése a készpénz alternatívájaként együttműködve olyan kezdeményezéseken, mint a betéti kártyarendszerek, digitális banki azonosítókés a közös fizetési infrastruktúra. Sikerük azt jelenti, hogy a mobilfizetések elterjedése mára meghaladja az EU nagy részét, beleértve a nagyobb gazdaságokat, például Németországot és Franciaországot.

A hagyományos fizetések megszakadnak

Hagyományosan a fizetési kártyák uralták a skandináv fogyasztói preferenciákat. Norvégiában a felnőttek átlagosan négy kártyát tartanak (2.7 betéti kártyák és 1.6 hitelkártyák) – a legmagasabb szám Európában.

Az egész régióban vannak globális kártyarendszerek 22 millió hitelkártyák, a Mastercard a fő játékos. A magas kamatlábak, az alacsony veszteségszintek és a rulírozó egyenlegek támogatják a hitelkártya jövedelmezőségét Norvégiában. Svédországban azonban a fogyasztóknak sok más lehetőségük is van a rövid lejáratú hitelfelvételre, míg másutt a bankközi plafonok miatt a kibocsátók továbbra is küzdenek az emelésért. margók.

Finnországban hitelkártyák most a kártyamennyiség legnagyobb részét irányítja. Mind nálunk, mind Dániában a kettős funkciójú betéti/hitelkártyák elriasztják a fogyasztókat a hiteltől. A betéti kártyák is mélyen behatolnak, különösen az olyan hazai konstrukciók esetében, mint a BankAxept Norvégiában és a Dankort Dániában.

Távolodjon el a fizikai kiskereskedelemtől – a online és mobil csatornák – és egy új minta rajzolódik ki. A kártyahasználat elmarad, az APM-ek kezdenek kinyomulni elől.

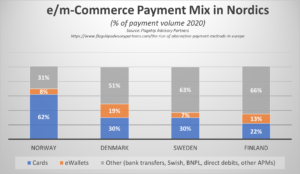

Skandináv változó kasszamix

A skandináv fogyasztók, akik hozzászoktak a banki ügyintézés és a telefonos vásárlás egyszerűségéhez és kényelméhez, most újat választanak. alternatív fizetés olyan lehetőségek, amelyek jobban megfelelnek az igényeiknek – a hozzáférés, a kényelem, a költségek és a sebesség érdekében.

Dániában, Finnországban és Svédországban az APM-ek uralják az online fizetési arányt. Sok esetben a kötetek átkerülnek a hitelhez/betéthez kapcsolódó digitális pénztárcákba. Ezen kívül az új módszerek, köztük a kamatmentes hitel, mint BNPL kiterjesztés, kezdenek nagyobb szeletet húzni a tranzakciókból a pénztárnál.

Forrás: Zászlóshajó

Eközben Norvégiában a fizetési preferenciák elmozdulnak a készpénzről és a hitelkártyáról digitális pénztárcák és vásároljon most, fizessen később opciókat (BNPL). Szomszédja, Dánia élen jár a mobilfizetés terén, ahol ma már minden tizedik dán ezt a módszert használja az online vásárlások kifizetésére. Számlázás szintén népszerű, különösen olyan országokban, mint Svédország, ahol a svédek körülbelül 30%-a használja.

A mobilalkalmazások tömegekhez viszik az APM-eket

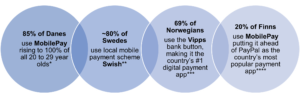

A Nordic számos saját gyártású mobilalkalmazással rendelkezik, amelyek hatalmas teret hódítottak a régióban, és segítenek kivédeni a globális szereplők, például a PayPal dominanciáját. A három nagy az Suhog Svédországban, Hoppá Norvégiában, és MobilePay Dániában és Finnországban.

* Forrás: Statista **Forrás: Riksbank ***Forrás:JP Morgan **** Forrás: Statista

Digitális és mobilfizetési alkalmazás használata

![]()

Forrás: JP Morgan

Hogyan befolyásolják a külső és egyéb gazdasági tényezők az APM-ek iránti keresletet?

Bár az északi országokban 2020 előtt nagy elmozdulás volt tapasztalható a fizikai áruházakról az e-kereskedelemre, egy jelentés Post Nord Feltárja, hogy a COVID jelentősen elősegítette a régió tömeges migrációját az online vásárlás felé, negyedével több fogyasztó használja, mint a járvány előtt. 2021 közepére a skandináv fogyasztók készen álltak arra, hogy fellendüljenek a szabadidőre és életmódra fordított online kiadások növekedésével.

Azonban a közelmúltban a világgazdasági válság, amelyet az egekbe szökött infláció, az energiaárak emelkedése és az ukrajnai konfliktus ezt némileg kisiklott. Minden negyedik (25%) A skandináv fogyasztók már nem érzik háztartásukat pénzügyileg biztonságosnak. Ennek eredményeként sokan igyekeznek csökkenteni kiadásaikat.

Következésképpen a kereskedőknek keményebben kell dolgozniuk skandináv vállalkozásaik bővítéséért. Ha módosítják a pénztáraikat – rugalmasabb fizetési módokat kínálnak a felhasználóknak, amelyek jobban átlátják a költségvetést és nyomon követik a készpénzforgalmat – segíthet előrébb jutni.

Sokan a BNPL-hez fordulnak a megélhetési költségek válságának gyors megoldásaként. Az összes skandináv piacon a BNPL kétszámjegyű növekedése várható. Az előrejelzések 2022 és 28 között a BNPL CAGR növekedését jósolják 33.8% Svédországban, 18.6% Finnországban, 14.2% Svédországban és 13.4% Norvégiában.

Ez nem csak a választáson múlik, hanem a helyes választáson

A legjobb fizetési lehetőségek bármely kereskedő számára kijelentkezés azok, amelyek megfelelnek az ügyfelek preferenciáinak, tapasztalatainak és vásárlási döntéseinek.

Például halasztott fizetést kínálhat nagy szezonális kosarak esetén, részletfizetést nagy jegyű luxuscikkek esetén, egykattintásos mobilfizetést a spontán közösségi vásárlók számára, valamint előre fizetett fizetést a költségvetés-tudatos diákok és kockázatkerülő utazók számára.

Ez az UX javításáról is szól. Sok APM gyorsabb fizetési folyamatokat, valamint zökkenőmentesebb és változatosabb szolgáltatásokat biztosít vásárlói tapasztalatok, segítve magasabb átalakítás és nagyobb lojalitásra ösztönözni.

A megfelelő APM a piacon újonc kereskedők számára is nagyobb értékesítési és üzleti biztonságot nyújthat azáltal, hogy lehetővé teszi számukra, hogy több bizalmat építsenek ki márkájuk körül – társulás révén. Például a kis és ismeretlen kiskereskedők növelhetik hitelességüket egy olyan, világszerte elismert és bevált BNPL márka, mint a Klarna, vagy megbízható banki megoldások, például a MobilePay felajánlásával.

Az új kezdeményezések megnyitják az utat a határokon átnyúló APM-ek gördülékenyebbé tételéhez

Az északi országok a valós idejű szolgáltatás új módjait keresik kifizetések határokon átnyúlóan és nagymértékben. P27 kezdeményezés, a Danske Bank, a Handelsbanken, a Nordea, az OP Pénzügyi Csoport, a SEB és a Swedbank által vezetett, nyílt hozzáférésű, ISO 20022 szabványnak megfelelő infrastruktúra biztosításával kívánja harmonizálni a tagországok közötti fizetéseket.

Bekapcsolom valós idejű fizetések, belföldön és határon átnyúlóan többféle pénznem, a P27 a SEPA-hoz is igazodik az EU többi részével való zökkenőmentes fizetés érdekében. Az APM-ek fő katalizátorává is válhat, lehetővé téve számukra a sima, zökkenőmentes élmények A skandináv fogyasztók azt szeretnék, ha tengerentúli weboldalakon vásárolnak online, és segítenek a további turbófelhajtásban növekedés és a régióban folyó verseny.

Navigálás a skandináv APM sikerében

A Nordics eCommerce jelentős piacot képvisel mind a helyi, mind a nemzetközi márkák számára, amelyek a belföldi és a határokon átnyúló kereskedelmet kívánják fellendíteni. értékesítés.

Egyértelmű, hogy az alapszintű kártyás fizetés online és mobilpénztárnál már nem elegendő. Míg az üzletekben még mindig a betéti/hitelkártyák dominálnak, a digitális térben az APM-ek a feltörekvő csillagok – legyen szó a svédországi Swishről, a dániai MobilePayről, a norvég Vippsről vagy a finnországi Verkkopankkiról.

Ahhoz, hogy sikeresek legyenek, a kereskedőknek optimalizálniuk kell magukat fizetési mix az északi piacok számára. Nem csak ez, hanem a helyi, regionális és nemzetközi igényeket is figyelembe kell venni fizetési szabályzat, követelmények és adótörvények, hogy megfeleljenek az előírásoknak és védjék a skandináv ügyfeleket.

A megfelelő online fizetési partnerek, például a 2Checkout (jelenleg Verifone) segítik ezt a folyamatot. Regionális szakértelmük, kollektív iparági adataik és fogyasztói ismereteik kihasználása nyomon tarthatja a skandináv növekedési ambíciókkal rendelkező kereskedőket, biztosítva, hogy a megfelelő APM-hősök legyenek, hogy előrébb jussanak.

- SEO által támogatott tartalom és PR terjesztés. Erősödjön még ma.

- Platoblockchain. Web3 metaverzum intelligencia. Felerősített tudás. Hozzáférés itt.

- Forrás: https://blog.2checkout.com/alternative-payments-in-nordic-countries/

- 1

- 2020

- 2021

- 214

- a

- Képes

- Rólunk

- hozzáférés

- elhelyezésére

- át

- aktívan

- mellett

- fogadott

- Örökbefogadás

- felnőttek

- fejlett

- előre

- célok

- Minden termék

- lehetővé téve

- alternatív

- Alternatív fizetések

- alternatívák

- ambíciók

- Amerikai

- American Express

- és a

- app

- alkalmazások

- körül

- Egyesület

- auto

- átlagos

- AVG

- vissza

- egyenlegek

- Bank

- Banking

- Banks

- alapvető

- BCG

- válik

- előtt

- mögött

- hogy

- BEST

- Jobb

- között

- Nagy

- Legnagyobb

- BNPL kiterjesztés

- fellendítésére

- hitelfelvételi

- Ugrál

- márka

- márka

- költségvetés

- épít

- üzleti

- vállalkozások

- megvesz

- Vásárlás

- CAGR

- Fő

- sapkák

- kártya

- kártyás fizetések

- Kártyák

- esetek

- Készpénz

- Katalizátor

- változik

- Változások

- változó

- csatornák

- Megrendelés

- választás

- választja

- világos

- együttműködő

- Kollektív

- COM

- kombinált

- Közös

- verseny

- engedékeny

- konfliktus

- fogyasztó

- Fogyasztók

- kontinens

- folytatódik

- kényelem

- Költség

- tudott

- országok

- Covidien

- készítette

- Hitelesség

- hitel

- hitelkártya

- Bankkártyák

- válság

- határokon átnyúló

- Ügyfelek

- dátum

- tartozás

- Betéti kártya

- Hitelkártyák

- évtizedek

- határozatok

- mély

- mély merülést

- szállít

- Kereslet

- Dánia

- digitális

- digitális tér

- digitális pénztárcák

- felfedez

- bomlasztó

- számos

- Házi

- belföldön

- Fölény

- uralkodik

- hajtás

- E-pénztárca

- e-kereskedelem

- Gazdasági

- gazdasági válság

- gazdaságok

- gazdaság

- ökoszisztéma

- máshol

- ölelés

- csiszolókő

- ösztönzése

- energia

- Energiaárak

- elég

- biztosítására

- biztosítása

- különösen

- megalapozott

- Eter (ETH)

- EU

- Európa

- várható

- Tapasztalatok

- szakvélemény

- expressz

- külső

- tényezők

- Esik

- Eső

- messze nyúló

- gyorsabb

- uszony

- pénzügyi

- pénzügyi csoport

- pénzügyileg

- finanszírozás

- Finnország

- megfelelő

- Rögzít

- rugalmas

- Franciaország

- friss

- ból ből

- front

- teljesen

- további

- Németország

- kap

- Ad

- Globális

- Globális Gazdaság

- globálisan

- A kormányok

- nagyobb

- Csoport

- Nő

- Növekedés

- tekintettel

- segít

- segített

- segít

- itt

- Hős

- Heroes

- Magas

- <p></p>

- legnagyobb

- nagyon

- tart

- háztartások

- azonban

- HTML

- HTTPS

- hatalmas

- Éhes

- Izland

- ötletek

- javuló

- in

- Más

- tartalmaz

- Beleértve

- befogadás

- Növelje

- ipar

- befolyásoló

- Infrastruktúra

- kezdeményezések

- Innováció

- példa

- azonnali

- Nemzetközi

- Internet

- ISO

- IT

- tételek

- JPMorgan

- Tart

- Klarna

- tudás

- nagy

- nagyobb

- legnagyobb

- törvények

- vezetékek

- Led

- szintek

- életmód

- helyi

- hosszabb

- keres

- le

- Elő/Utó

- Hűség

- Luxus

- Fő

- fontos

- csinál

- Gyártás

- sok

- piacára

- piacok

- Tömeg

- MasterCard

- érett

- max-width

- eszközök

- tag

- kereskedők

- módszer

- mód

- elvándorlás

- Mobil

- Mobil fizetés

- mobil fizetések

- mobil-alkalmazásokat

- monitor

- több

- a legtöbb

- többszörös

- igények

- Új

- Nordea

- Skandinávia

- Norvégia

- szám

- ajánlat

- felajánlás

- ONE

- online

- online vásárlás

- OP

- Optimalizálja

- Opciók

- Más

- kívül

- tengerentúli

- járvány

- partnerek

- Mintás

- Fizet

- fizetés

- fizetési módok

- kifizetések

- PayPal

- telefonok

- fizikai

- Plató

- Platón adatintelligencia

- PlatoData

- játékos

- játékos

- Népszerű

- hatalom

- előre

- preferenciák

- Előre kifizetett

- Áraink

- Előzetes

- folyamat

- Folyamatok

- jövedelmezőség

- védelme

- ad

- amely

- Nyomja

- elhelyezés

- Himnuszok

- Negyed

- Quick

- emel

- gyors

- Az árak

- értékelés

- kész

- real-time

- új

- elismert

- csökkenteni

- vidék

- regionális

- viszonylag

- jelentést

- képvisel

- jelentése

- követelmények

- REST

- eredményez

- kiskereskedők

- kiskereskedelem

- felfedi

- bevételek

- Emelkedik

- felkelő

- felszálló csillagok

- nagyjából

- értékesítés

- rendszerek

- zökkenőmentes

- biztonság

- biztonság

- sepa

- Szolgáltatások

- Megosztás

- váltás

- VÁLTOZÁS

- vásárlók

- Bevásárlás

- rövid időszak

- jelentősen

- Szelet

- kicsi

- simább

- So

- Közösség

- megoldások

- Megoldások

- némileg

- forrás

- Hely

- sebesség

- költ

- Költési

- Csillag

- Kezdve

- tartózkodás

- Még mindig

- árnyékolók

- Küzdelem

- Diákok

- siker

- sikeres

- ilyen

- támogatás

- Svédország

- Vesz

- bevétel

- adó

- tíz

- A

- azok

- három

- Keresztül

- jegy

- nak nek

- együtt

- is

- Végösszeg

- felé

- vágány

- vontatás

- hagyományos

- Tranzakciók

- átment

- transzferek

- utazók

- tendencia

- Bízzon

- Megbízható

- Turning

- típusok

- Ukrajna

- ismeretlen

- felemel

- használ

- Felhasználók

- ux

- Visa

- láthatóság

- kötet

- kötetek

- szavazat

- Pénztárcák

- módon

- honlapok

- Nyugati

- vajon

- míg

- széles körben

- lesz

- Munka

- világ

- év

- zephyrnet

- nulla