- Az USD-kamatláb piacának mekkora hányadával kereskednek a Fed-alapokkal szemben (“EFFR“)?

- Átfutjuk az adatokat, és azt tapasztaljuk, hogy ez valóban attól függ, hogyan méri őket!

- A Clarus és a legtöbb piaci szereplő úgy találja, hogy a DV01 a legpontosabb mérőszám a Rates termékekhez.

Ez egy RFR Adoption blog folytatása, amelyet novemberben írtam:

Abban a blogban megjegyeztem, hogy a Fed Funds a jelek szerint kb az USD piac 10%-a (kivéve a LIBOR-t, amely továbbra is viszonylag nagy méretben nyomtatott 2022-ben minden hónapban).

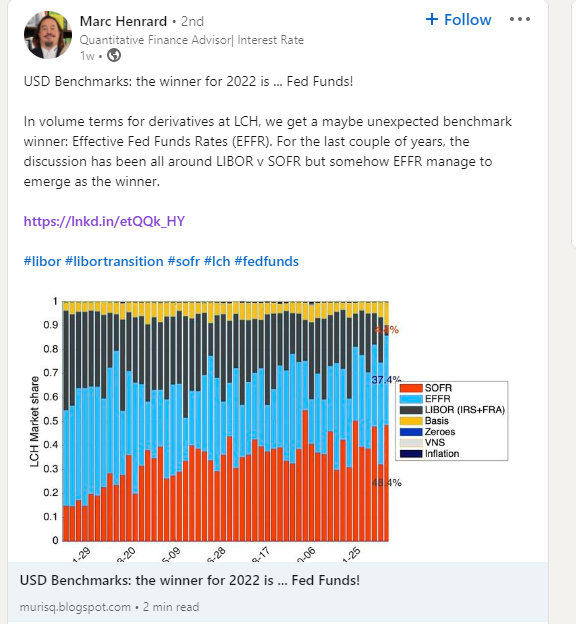

A múlt héten azonban észrevettem a következő Linkedin bejegyzést, ami felkeltette az érdeklődésemet:

Úgy gondoltam, be kellene mutatnom Clarus-adatainkat a Fed Funds-ról és a SOFR-ről, hátha megvilágítjuk az adatokat.

OTC feltételezett adatok

Kezdjük egyszerűen. Hogyan alakultak a Fed Funds és a SOFR-swapok névértékei az utóbbi időben?

Megjelenítés;

- Elvi összegek az elmúlt négy évben minden hónapban törölt OIS-ből.

- Ezek csak tőzsdén kívüli feltételesek – azaz nem tartalmazzák a határidős ügyleteket.

- Megjegyzem, a SOFR létezik, és azóta is blogolunk róla július 2018. Bár kissé furcsa gondolat, hogy a LIBOR tényleges megszűnése előtt ÖT ÉVE fogok blogolni a SOFR-ról, ez egyben azt is jelenti, hogy most olyan kereskedők kellenek a piacon, akik talán csak RFR-ekkel kereskedtek…!

- Láthatjuk, hogy elméleti alapon a Fed Funds piaca rendkívül aktív volt 1 első negyedévében, a volumen minden hónapban meghaladta a SOFR-t.

- Az év előrehaladtával úgy tűnik, viszonylag kevesebb volt a short-end kereskedés, és újra a SOFR vette át az irányítást.

- Az egész évre vonatkozóan azonban az elszámolt Fed Funds névleges összege valóban magasabb volt, mint a SOFR: 83.6 Trn dollár a Fed Fundsban 77.8 Trn dollárt játszik SOFR-ben az egész évben.

- Csak megjegyezzük, hogy ezek az adatok maguktól a központi szerződő felektől származnak, tehát ezek a képzetek a teljes méretre vonatkoznak, nincs komplikáció a blokk kereskedési méretekkel stb. kapcsolatban. A teljes méreteket közzétesszük. (Ez egyúttal arra is emlékezteti olvasóinkat Block and Cap küszöbértékek az idén megváltozik az SDR adatokban).

Ez tökéletesen összhangban van a korábban említett Linkedin-bejegyzéssel, de úgy tűnik, ellentmond az elemzésünknek RFR átvételi mutató (egyébként az új adatok hamarosan esedékesek!). Mi ad?

OTC DV01 adatok

Ahogy a rendszeres olvasók kétségtelenül tisztában vannak vele, létrehozzuk a ISDA-Clarus RFR átvételi jelző DV01 adatok felhasználásával. Ebből származtatjuk Clarus analytics, amelyet maguktól a központi szerződő felektől származó szabványos futamidőre osztott lejárattal kombinálnak.

Míg főként ezekre a DV01-mutatókra koncentrálunk, a valóságban sok elemzés felcserélhetőnek bizonyul, akár elvi összegek trendjeiről, akár DV01-összegek trendjeiről beszélünk. 2022-ben azonban a tőzsdén kívüli OIS esetében a trendek teljesen eltérőek voltak elméleti és DV01 alapon.

Először is a diagram:

Megjelenítés;

- DV01 összegek az elmúlt négy évben minden hónapban elszámolt USD OIS.

- Ez a diagram nagyon eltér az előzőtől!

- 2021 augusztusa óta a SOFR uralja az OIS termékként forgalmazott kockázatok mennyiségét.

- A Fed Funds alapokkal kereskedett DV01 összege nagyon ingadozó.

- Ezt érdekes megjegyezni 2022. március kiemelkedik az OTC termékekben valaha lebonyolított legnagyobb SOFR-kockázatból.

- Korábban már megjegyeztük, hogy a piacon a legtöbb SOFR DV01 tranzakció – azaz a határidős ügyleteket is beleértve – 2022 szeptemberében volt. Valami történik ott az IMM roll hónapokkal, mivel több határidős kereskedés vált át az euródollárokról a 3 hónapos SOFR IMM szerződésekre.

- Ez az OTC diagram valóban nagyon erősnek tűnik a SOFR átvételét. És nagyon összhangban van az LCH év végi sajtóközleményével, amely megjegyezte:

A 2022-es év a SwapClear számára is jelentős év volt a 2 második negyedévében végrehajtott USD Libor SOFR-re történő átváltása előtt – az összes új USD-swapkockázat több mint 2023%-át a SwapClear most már SOFR-alapú.

Rögzítse az elszámolási mennyiségeket az LCH-nál a szolgáltatások és régiók közötti növekedéssel; az elszámolatlan származékos piac kínálatának bővítése

Teljes piac

Végül től CCPView, érdemes megjegyezni, hogy mekkora az OIS kockázata mind a határidős, mind az OTC termékek esetében. Ezt a DV01 méri:

Némi (sok?) USD LIBOR kockázattal továbbra is emelje fel az átmenethez , ezek a számok valószínűleg magasabbra fognak emelkedni 2023-ban.

Összefoglalva

- A LIBOR átállás mögött meghúzódó adatok fontosak, de összetettek lehetnek.

- Célunk, hogy a lehető legnagyobb átláthatóságot biztosítsuk anélkül, hogy túl sok részlettel untatnánk az embereket!

- Igen, 2022-ben sok fiktív értékkel kereskedtek a Fed Funds-ban az OTC-piacokon.

- Ez nem jelenti azt, hogy a LIBOR-ról a Fed Funds-ra való áttérés történik.

- A SOFR uralja az USD-piacokon kereskedett kockázatot.

- Ez összhangban van azzal, amit a piaci szereplők és olvasóink mondanak nekünk. Az is fontos, hogy az adatok biztonsági másolatot készítsenek róla!

- SEO által támogatott tartalom és PR terjesztés. Erősödjön még ma.

- Platoblockchain. Web3 metaverzum intelligencia. Felerősített tudás. Hozzáférés itt.

- Forrás: https://www.clarusft.com/are-fed-funds-the-latest-winner-from-benchmark-reform/?utm_source=rss&utm_medium=rss&utm_campaign=are-fed-funds-the-latest-winner-from-benchmark-reform

- 1

- 2021

- 2022

- 2023

- a

- Rólunk

- erről

- pontos

- át

- aktív

- tulajdonképpen

- Örökbefogadás

- ellen

- előre

- Minden termék

- lehetővé teszi, hogy

- összeg

- Összegek

- elemzés

- és a

- körül

- Augusztus

- alap

- előtt

- mögött

- benchmark

- Blokk

- Blog

- A blogolás

- Unalmas

- sapka

- változik

- Táblázatos

- clarus

- Klíring

- mászik

- kombinált

- teljesen

- bonyolult

- összpontosít

- következetes

- tovább

- szerződések

- Átalakítás

- teremt

- dátum

- függ

- Származékok

- különböző

- uralja

- dv01

- minden

- Egész

- stb.

- EVER

- Minden

- alakult ki

- kizárás

- terjeszkedés

- rendkívüli módon

- Fed

- Találjon

- következő

- Ingyenes

- ból ből

- Tele

- alapok

- Futures

- Futures kereskedelem

- ad

- megy

- Növekedés

- <p></p>

- Hogyan

- azonban

- HTTPS

- fontos

- in

- Beleértve

- tájékoztatták

- kamat

- IT

- nagy

- legnagyobb

- keresztnév

- legutolsó

- fény

- Valószínű

- vonal

- néz

- MEGJELENÉS

- Sok

- KÉSZÍT

- piacára

- piacok

- érettség

- max-width

- eszközök

- intézkedés

- említett

- Metrics

- Hónap

- hónap

- több

- a legtöbb

- Új

- Hírlevél

- neves

- Képzeletbeli

- november

- számok

- felajánlás

- OTC

- résztvevők

- múlt

- Emberek (People)

- Plató

- Platón adatintelligencia

- PlatoData

- lehetséges

- állás

- be

- előző

- korábban

- Termékek

- Termékek

- haladt

- ad

- Q1

- Q2

- Az árak

- olvasók

- Valóság

- nemrég

- reform

- régiók

- szabályos

- viszonylag

- Kockázat

- Tekercs

- futás

- Úgy tűnt

- szeptember

- Szolgáltatások

- kellene

- jelentős

- Egyszerű

- óta

- Méret

- méretek

- So

- néhány

- valami

- némileg

- Nemsokára

- osztott

- állványok

- kezdet

- erős

- Iratkozz fel

- csereügyletekkel

- beszéd

- A

- a Fed

- maguk

- idén

- gondoltam

- Keresztül

- egész

- nak nek

- is

- kereskedelem

- forgalmazott

- Kereskedők

- Kereskedés

- átmenet

- Átláthatóság

- Trends

- URL

- us

- USAdollár

- Ellen

- illó

- kötetek

- hét

- Mit

- vajon

- ami

- Míg

- WHO

- lesz

- nélkül

- érdemes

- év

- év

- zephyrnet