A mélyebb, befogadóbb és versenyképesebb bankrendszerrel rendelkező országok alacsonyabb szintű fintech-tevékenységet mutatnak, mint a kevésbé fejlett és kevésbé versenyképes bankrendszerekkel rendelkező országok, amely jelenség részben a magasabb belépési korlátokkal és a digitális pénzügyi szolgáltatások kevesebb lehetőségével magyarázható. fejlett banki ökoszisztémával rendelkező országokban – derül ki a Világbank kutatásából.

Egy papírban címmel „A fintech tevékenység globális mintái és lehetővé tevő tényezők: a fintech és a pénzügy jövője zászlóshajó műszaki megjegyzés” – osztja meg a szervezet egy tanulmány eredményeit, amelynek célja a fintech tevékenység mintáinak dokumentálása szerte a világon, és segít azonosítani a támogató tényezőket.

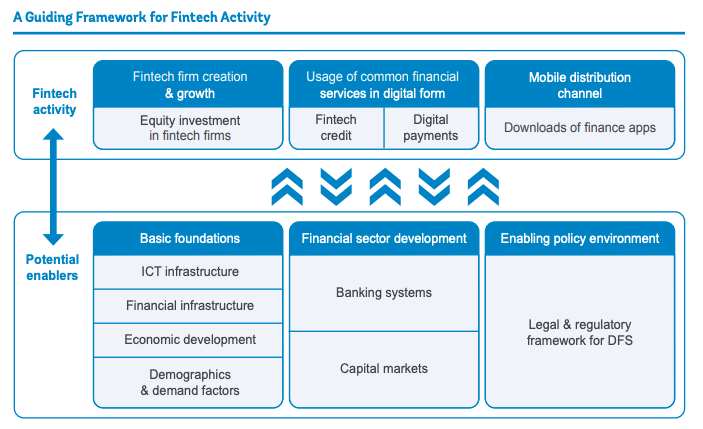

A tanulmány eredményei azt mutatják, hogy a fintech tevékenység szorosan összefügg egy ország gazdasági és intézményi fejlődésével, és számos alacsony és közepes jövedelmű országban jelentős a fintech hitel- és digitális fizetéshasználat. Az olyan tényezők, mint a pénzügyi szektor fejlődése, az információs és kommunikációs technológiai (IKT) infrastruktúra és a fintech-releváns politikák befolyásolják a fintech tevékenység szintjét a különböző országokban.

A jelentés különösen a fintech tevékenység és a bankrendszer fejlődése közötti erős negatív korrelációt jegyzi meg, amely valószínűleg az új fintech szolgáltatók iránti potenciális kereslethez, valamint a kínálati oldali korlátokhoz kapcsolódik.

Azokban az országokban, ahol kevésbé fejlett és kevésbé versenyképes bankrendszerek vannak, nagyobb lehetőségek nyílnak a digitális pénzügyi szolgáltatások fejlődésére, mivel ezeken a piacokon viszonylag nagyobb az alul- és nem bankszámlaszám, valamint a pénzügyi szolgáltatások magasabb költségei – áll a jelentésben.

A tanulmány megállapította, hogy ezekben az országokban a magas kereslet uralja az inkumbens szolgáltatók versenyellenes magatartásával összefüggő kínálati oldali korlátokat, például a belépési korlátokat.

Míg a fintech tevékenység negatívan korrelál a bankrendszer fejlődésével, addig a kutatás azt mutatja, hogy éppen ellenkezőleg, pozitívan korrelál a tőkepiac fejlődésével.

Ez a tendencia arra utal, hogy a jól fejlett részvény- és kötvénypiac, amely részben a kedvezőbb befektetési környezetet tükrözi, elősegítheti a fintech cégek megjelenését azáltal, hogy biztosítja a startupok fejlődéséhez szükséges finanszírozást.

A Világbank kutatásának eredményei összhangban vannak más tanulmányokkal, amelyek azt mutatják, hogy a gyorsan növekvő fiatal gazdaságok a fintech termékek legnagyobb alkalmazói.

A EY Global Fintech Adoption IndexA 27,000 piacon 27 87 digitálisan aktív fogyasztó bevonásával készült felmérésből kiderül, hogy Ázsia világelső a fintech bevezetésében, Kína (87%) és India (XNUMX%) a lista élén.

A fintech magas szintű fejlesztését és elfogadását a feltörekvő piacokon gyakran a pénzügyi szolgáltatások iránti kielégítetlen kereslet és a hagyományos finanszírozás magas költségei okozzák. A demográfiai adatok is fontos szerepet játszanak, mivel a feltörekvő piacokon elterjedt fiatalabb csoportok nagyobb valószínűséggel bíznak a fintech szolgáltatásokban és alkalmazzák azokat.

IKT infrastruktúra, jogi környezet a kulcsfontosságú lehetőségek között

A Világbank jelentése a helyi bankrendszer fejlettségi fokán túlmenően megjegyzi, hogy a fintech fejlődés a támogató IKT és pénzügyi infrastruktúrák elérhetőségétől is függ.

A jelentés megjegyzi, hogy az országokban több fintech startup indul el, amikor a legújabb technológiai infrastruktúra könnyen elérhető, és az emberek több mobiltelefon-előfizetéssel rendelkeznek. Ezenkívül az IKT-infrastruktúrához való jobb hozzáférés, amelyet az internet és a mobiltelefonok elérhetőségével mérnek, gyakran összefüggésbe hozható a digitális pénzügyi szolgáltatások nagyobb igénybevételével.

A jelentés különösen azt állítja, hogy az IKT fizetési infrastruktúra kritikus szerepet játszik a digitális fizetési szolgáltatások használatában. Ezt a megállapítást bizonyítja az olyan valós idejű fizetési rendszerek népszerűsége, mint a United Payments Interface (UPI) Indiában és PromptPay Thaiföldön, amelyek ma már a fogyasztók által kedvelt fizetési módok közé tartoznak.

A jelentés azt is megjegyzi, hogy bár a pénzügyi szektorra vonatkozó szigorúbb szabályozási környezet növelheti a megfelelési költségeket, és ezáltal elriaszthatja a pénzügyi innovációt, egy biztonságos, stabil és hatékony pénzügyi rendszer előmozdításával elősegítheti a fintech elfogadását is.

A szigorúbb fogyasztóvédelmi szabályok például ösztönözhetik a digitális pénzügyi szolgáltatások nagyobb mértékű használatát azáltal, hogy kiépítik a szükséges bizalmat a fintech szolgáltatók iránt. Hasonlóképpen, az e-pénzre vonatkozó törvények megléte, amelyek jellemzően jogbiztonságot, kiszámíthatóságot és átláthatóságot kínálnak az e-pénz kibocsátásával kapcsolatban, elősegítheti egy új, innovatív és biztonságos fizetési eszköz megjelenését.

Végezetül a jelentés hangsúlyozza, hogy bár a fintech fejlesztéséhez elengedhetetlen a jó minőségű politikai környezet, ez nem elégséges feltétel, és más tényezőket is be kell vezetni az ipar virágzásához.

Ezt a következtetést a tanulmány eredményeiben megfigyelt vegyes minták alapján vonták le. Míg a fintech tevékenység mértéke következetesen az eloszlás alsó határán van azokban az országokban, amelyek a politikai indexeken gyengén szerepelnek, az aktivitás nagymértékben eltér az ezen indexeken magas pontszámot elérő országok között. Ezen túlmenően számos támogató és lehetővé tevő szakpolitikai környezettel rendelkező ország a szabályozási erőfeszítéseik ellenére viszonylag alacsony helyen áll a fintech tevékenység terén.

Kiemelt kép forrása: Szerkesztése: Freepik

- SEO által támogatott tartalom és PR terjesztés. Erősödjön még ma.

- PlatoData.Network Vertical Generative Ai. Erősítse meg magát. Hozzáférés itt.

- PlatoAiStream. Web3 Intelligence. Felerősített tudás. Hozzáférés itt.

- PlatoESG. Autóipar / elektromos járművek, Carbon, CleanTech, Energia, Környezet, Nap, Hulladékgazdálkodás. Hozzáférés itt.

- PlatoHealth. Biotechnológiai és klinikai vizsgálatok intelligencia. Hozzáférés itt.

- ChartPrime. Emelje fel kereskedési játékát a ChartPrime segítségével. Hozzáférés itt.

- BlockOffsets. A környezetvédelmi ellentételezési tulajdon korszerűsítése. Hozzáférés itt.

- Forrás: https://fintechnews.sg/77947/fintech/world-bank-study-reveals-key-factors-enabling-fintech-growth/

- :is

- 000

- 27

- a

- hozzáférés

- át

- aktív

- tevékenység

- mellett

- Ezen kívül

- elfogadja

- alkalmazók

- Örökbefogadás

- fejlett

- Is

- Bár

- között

- an

- és a

- VANNAK

- AS

- Ázsia

- társult

- At

- elérhetőség

- elérhető

- Bank

- Banking

- bankrendszer

- Banki rendszerek

- akadályok

- BE

- Jobb

- között

- Legnagyobb

- kötvény

- kötvénypiac

- Épület

- by

- tőke

- sapkák

- bizonyosság

- Kína

- Klíma

- szorosan

- távközlés

- Companies

- versenyképes

- teljesítés

- következtetés

- feltétel

- bizalom

- következetes

- következetesen

- korlátok

- fogyasztó

- Fogyasztóvédelem

- Fogyasztók

- ellentétes

- korrelációs

- Összefüggés

- Költség

- kiadások

- tudott

- országok

- ország

- hitel

- kritikai

- mélyebb

- Fok

- Kereslet

- Demográfiai

- függ

- Ellenére

- Fejleszt

- fejlett

- Fejlesztés

- különböző

- digitális

- Digitális fizetés

- Digitális fizetések

- digitálisan

- terjesztés

- dokumentum

- nem

- uralja

- húzott

- hajtott

- e-pénz

- Gazdasági

- gazdaságok

- ökoszisztémák

- hatékony

- erőfeszítések

- megjelenése

- csiszolókő

- feltörekvő piacok

- lehetővé téve

- ösztönzése

- végén

- belépés

- Környezet

- környezetek

- részvény

- Eter (ETH)

- bizonyít

- példa

- kiállító

- magyarázható

- megkönnyítése

- tényezők

- hamis

- kedvező

- kevesebb

- finanszíroz

- pénzügyi

- pénzügyi innováció

- Pénzügyi szektor

- pénzügyi szolgáltatások

- pénzügyi rendszer

- megtalálása

- megállapítások

- FINTECH

- Fintech cégek

- fintech startupok

- zászlóshajó

- virágozzanak

- A

- Foster

- talált

- barátságos

- ból ből

- finanszírozás

- jövő

- Globális

- nagyobb

- Növekedés

- Legyen

- segít

- Magas

- jó minőségű

- <p></p>

- HTTPS

- IKT

- azonosítani

- kép

- fontos

- in

- befogadó

- Növelje

- India

- indexek

- ipar

- befolyásoló

- információ

- információ és kommunikáció

- Infrastruktúra

- infrastruktúrák

- Innováció

- újító

- szervezeti

- műszer

- Felület

- Internet

- beruházás

- kiadás

- IT

- Kulcs

- nagyobb

- legutolsó

- törvények

- vezető

- Jogi

- kevesebb

- szintek

- mint

- Valószínű

- Lista

- helyi

- Elő/Utó

- alacsonyabb

- piacára

- piacok

- max-width

- megmért

- mód

- esetleg

- vegyes

- Mobil

- mobiltelefon

- mobiltelefonok

- több

- kell

- elengedhetetlen

- szükségesség

- Szükség

- negatív

- negatívan

- Új

- Megjegyzések

- Most

- megfigyelt

- of

- ajánlat

- gyakran

- gyakorta

- on

- Lehetőségek

- szervezet

- Más

- Papír

- rész

- különös

- minták

- fizetés

- fizetési módok

- Fizetési rendszerek

- kifizetések

- Emberek (People)

- jelenség

- telefon

- telefonok

- Hely

- Plató

- Platón adatintelligencia

- PlatoData

- játszani

- játék

- Politikák

- politika

- népszerűség

- népesség

- esetleg

- potenciális

- előnyben részesített

- uralkodó

- Termékek

- támogatása

- védelem

- szolgáltatók

- amely

- tesz

- Ranking

- real-time

- tükröznie

- tekintettel

- szabályozók

- összefüggő

- viszonylag

- jelentést

- kutatás

- Eredmények

- visszatérés

- mutatják

- felfedi

- Szerep

- szabályok

- biztonságos

- azt mondja,

- pontozás

- szektor

- biztonság

- Szolgáltatások

- számos

- Megoszt

- előadás

- Műsorok

- jelentős

- Hasonlóképpen

- Szingapúr

- keresett

- hang

- Startups

- Államok

- szigorúbb

- erős

- tanulmányok

- Tanulmány

- előfizetések

- ilyen

- javasolja,

- kínálati oldal

- támogató

- Felmérés

- rendszer

- Systems

- Műszaki

- technikai

- Technológia

- Thaiföld

- mint

- hogy

- A

- A jövő

- a világ

- azok

- Ott.

- ebből adódóan

- Ezek

- ezt

- nak nek

- felső

- hagyományos

- hagyományos pénzügy

- Átláthatóság

- tendencia

- Bízzon

- jellemzően

- bank nélküli

- bank nélküli lakosság

- alul bankolt

- találkozatlan

- UPI

- Használat

- volt

- JÓL

- voltak

- amikor

- ami

- míg

- széles körben

- ablak

- val vel

- tanú

- világ

- Világbank

- fiatal

- fiatalabb

- zephyrnet