10 अक्टूबर, 2023 को, एसईसी ने 13 के प्रतिभूति विनिमय अधिनियम की धारा 13 (डी) और 13 (जी) के तहत लाभकारी स्वामित्व रिपोर्टिंग व्यवस्था को आधुनिक बनाने के लिए विनियमन 1934 डी-जी और विनियमन एसटी में अंतिम संशोधन को अपनाया, जैसा कि संशोधित किया गया था। विनिमय अधिनियम"), और संबंधित नियम। संशोधनों का उद्देश्य सार्वजनिक कंपनियों में महत्वपूर्ण स्वामित्व और मतदान शक्ति के बारे में जानकारी की समयबद्धता, सटीकता और पहुंच को बढ़ाना है। विशेष रूप से, संशोधन फाइलिंग की समय सीमा, फाइलिंग कट-ऑफ समय, फाइलिंग के लिए डेटा प्रारूप और अनुसूची 13डी और 13जी फाइलर्स के लिए प्रकटीकरण आवश्यकताओं को प्रभावित करते हैं। गोद लेने की विज्ञप्ति का पूरा पाठ उपलब्ध है यहाँ उत्पन्न करें.

10 अक्टूबर, 2023 को, एसईसी ने 13 के प्रतिभूति विनिमय अधिनियम की धारा 13 (डी) और 13 (जी) के तहत लाभकारी स्वामित्व रिपोर्टिंग व्यवस्था को आधुनिक बनाने के लिए विनियमन 1934 डी-जी और विनियमन एसटी में अंतिम संशोधन को अपनाया, जैसा कि संशोधित किया गया था। विनिमय अधिनियम"), और संबंधित नियम। संशोधनों का उद्देश्य सार्वजनिक कंपनियों में महत्वपूर्ण स्वामित्व और मतदान शक्ति के बारे में जानकारी की समयबद्धता, सटीकता और पहुंच को बढ़ाना है। विशेष रूप से, संशोधन फाइलिंग की समय सीमा, फाइलिंग कट-ऑफ समय, फाइलिंग के लिए डेटा प्रारूप और अनुसूची 13डी और 13जी फाइलर्स के लिए प्रकटीकरण आवश्यकताओं को प्रभावित करते हैं। गोद लेने की विज्ञप्ति का पूरा पाठ उपलब्ध है यहाँ उत्पन्न करें.

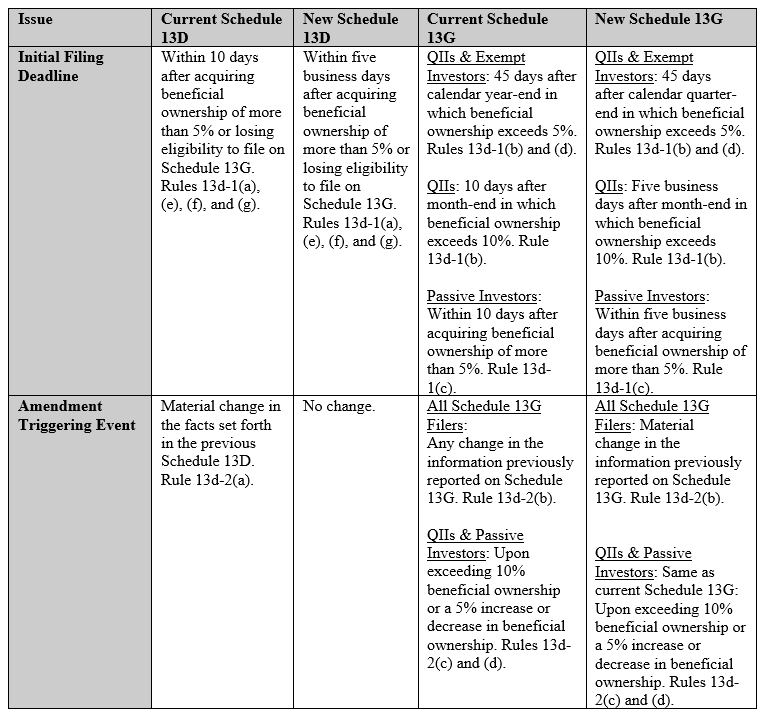

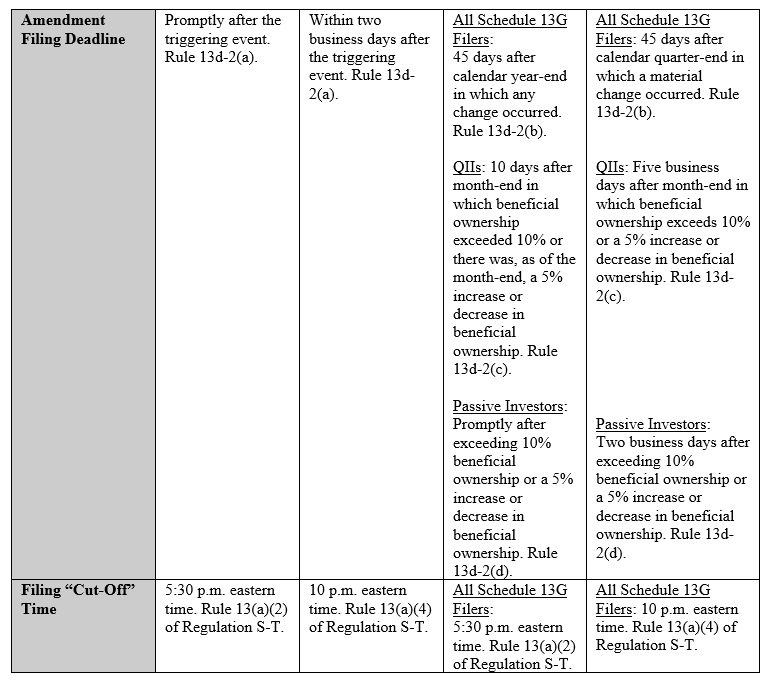

अनुसूची 13डी उन व्यक्तियों के लिए आवश्यक है जो विनिमय अधिनियम की धारा 5 के तहत पंजीकृत इक्विटी प्रतिभूतियों के एक वर्ग के 12% से अधिक लाभकारी स्वामित्व प्राप्त करते हैं और जिनके पास जारीकर्ता के नियंत्रण को बदलने या प्रभावित करने का उद्देश्य या प्रभाव है। अनुसूची 13जी, निष्क्रिय या सीमित निवेश इरादे वाले कुछ श्रेणियों के फाइलर्स के लिए अनुसूची 13डी का एक संक्षिप्त रूप विकल्प है। इन श्रेणियों में योग्य संस्थागत निवेशक (क्यूआईआई), छूट प्राप्त निवेशक और निष्क्रिय निवेशक शामिल हैं, जिन्हें नियमों में अधिक विस्तार से परिभाषित किया गया है। गोद लेने वाली विज्ञप्ति से नीचे दी गई तालिका अनुसूची 13डी और 13जी फाइलिंग के संबंध में परिवर्तनों का सारांश प्रस्तुत करती है:

एसईसी ने सुरक्षा-आधारित स्वैप और अंतर्निहित संदर्भ प्रतिभूतियों के लाभकारी स्वामित्व के संबंध में मौजूदा मार्गदर्शन को अन्य नकदी-निपटान वाली व्युत्पन्न प्रतिभूतियों तक बढ़ाया। गोद लेने वाली विज्ञप्ति में कहा गया है कि, यदि उपकरण संदर्भ प्रतिभूतियों पर मतदान या निवेश शक्ति प्रदान करता है या ऐसी शक्ति प्राप्त करने का अधिकार प्रदान करता है, या यदि उपकरण विनिवेश के उद्देश्य या प्रभाव से प्राप्त किया जाता है या किसी हिस्से के रूप में लाभकारी स्वामित्व को निहित करने से रोकता है। रिपोर्टिंग आवश्यकताओं से बचने की योजना के तहत, धारक को अंतर्निहित संदर्भ प्रतिभूतियों का लाभकारी स्वामी माना जा सकता है। इसके अलावा, संशोधन स्पष्ट करते हैं कि कुल रिटर्न स्वैप सहित नकदी-निपटान वाली व्युत्पन्न प्रतिभूतियों को अनुसूची 6डी के आइटम 13 में प्रकट किया जाना आवश्यक है।

इसके अलावा, एसईसी ने अपना दृष्टिकोण दोहराया कि विनिमय अधिनियम की धारा 13(डी)(3) और 13(जी)(3) में व्यक्तियों को धारा 13(डी) के प्रयोजनों के लिए "समूह" होने के लिए एक स्पष्ट समझौते की आवश्यकता नहीं है। ) और 13(जी) और यह कि, विशेष तथ्यों और परिस्थितियों के आधार पर, किसी जारीकर्ता की प्रतिभूतियों को प्राप्त करने, धारण करने या निपटाने के उद्देश्य से दो या दो से अधिक व्यक्तियों द्वारा ठोस कार्रवाई करना एक समूह के गठन के लिए पर्याप्त हो सकता है। नियम 13डी-5(बी)(1)(iii) और (बी)(2)(ii) में समूह के गठन के बाद किसी भी समय समूह के सदस्यों द्वारा समूह में अधिग्रहण को लागू करने के लिए संशोधन किया गया था (प्रतिभूतियों के इंट्राग्रुप हस्तांतरण को छोड़कर) ).

अंत में, संशोधनों में अनुसूची 13डी और 13जी फाइलिंग के लिए एक संरचित डेटा प्रारूप, विशेष रूप से एक्सएमएल के उपयोग की आवश्यकता होती है, ताकि फाइलर्स द्वारा रिपोर्ट की गई जानकारी की पहुंच, उपयोगिता और तुलनीयता में सुधार हो सके और एसईसी द्वारा डेटा के विश्लेषण और प्रसार की सुविधा मिल सके। , निवेशक, और अन्य बाज़ार सहभागी।

संशोधन संघीय रजिस्टर में प्रकाशन की तारीख के 90 दिन बाद प्रभावी होंगे। संरचित डेटा आवश्यकता के लिए अनुपालन तिथि 18 दिसंबर, 2024 है, स्वैच्छिक अनुपालन अवधि 18 दिसंबर, 2023 से शुरू होगी। संशोधित अनुसूची 13जी दाखिल करने की समय सीमा के लिए अनुपालन तिथि 30 सितंबर, 2024 है।

कॉपीराइट © 2023, फोले होग एलएलपी। सर्वाधिकार सुरक्षित।

- एसईओ संचालित सामग्री और पीआर वितरण। आज ही प्रवर्धित हो जाओ।

- प्लेटोडेटा.नेटवर्क वर्टिकल जेनरेटिव एआई। स्वयं को शक्तिवान बनाएं। यहां पहुंचें।

- प्लेटोआईस्ट्रीम। Web3 इंटेलिजेंस। ज्ञान प्रवर्धित। यहां पहुंचें।

- प्लेटोईएसजी. कार्बन, क्लीनटेक, ऊर्जा, पर्यावरण, सौर, कचरा प्रबंधन। यहां पहुंचें।

- प्लेटोहेल्थ। बायोटेक और क्लिनिकल परीक्षण इंटेलिजेंस। यहां पहुंचें।

- स्रोत: https://ipo.foleyhoag.com/2023/10/13/sec-adopts-final-amendments-to-schedule-13d-and-13g-requirements/

- :हैस

- :है

- :नहीं

- 1

- 10

- 12

- 1934

- 2023

- 2024

- 30

- 90

- a

- About

- एक्सेसिबिलिटी

- शुद्धता

- अधिग्रहण

- प्राप्त

- प्राप्ति

- अधिग्रहण

- अधिनियम

- कार्रवाई

- इसके अलावा

- दत्तक

- अपनाने

- को प्रभावित

- बाद

- समझौता

- उद्देश्य

- सब

- भी

- वैकल्पिक

- संशोधन

- an

- विश्लेषण

- और

- कोई

- हैं

- AS

- At

- उपलब्ध

- b

- BE

- किया गया

- नीचे

- लाभदायक

- by

- श्रेणियाँ

- कुछ

- परिवर्तन

- बदलना

- हालत

- कक्षा

- कंपनियों

- अनुपालन

- ठोस

- का गठन

- नियंत्रण

- तिथि

- तारीख

- दिन

- दिसंबर

- समझा

- परिभाषित

- निर्भर करता है

- यौगिक

- विस्तार

- प्रकटीकरण

- do

- प्रभाव

- प्रभावी

- बढ़ाना

- इक्विटी

- एक्सचेंज

- विनिमय अधिनियम

- के सिवा

- मुक्त

- मौजूदा

- व्यक्त

- की सुविधा

- तथ्यों

- संघीय

- फाइलिंग

- बुरादा

- अंतिम

- फोले होगा

- के लिए

- प्रारूप

- निर्माण

- निर्मित

- से

- पूर्ण

- समूह

- मार्गदर्शन

- है

- हाई

- धारक

- पकड़े

- HTTPS

- if

- ii

- iii

- में सुधार

- in

- शामिल

- सहित

- को प्रभावित

- करें-

- संस्थागत

- संस्थागत निवेशक

- साधन

- इरादा

- निवेश

- निवेशक

- आईपीओ

- जारीकर्ता

- आईटी इस

- जेपीजी

- सीमित

- एलएलपी

- बाजार

- अधिकतम-चौड़ाई

- मई..

- सदस्य

- आधुनिकीकरण

- अधिक

- अक्टूबर

- of

- on

- or

- अन्य

- के ऊपर

- मालिक

- स्वामित्व

- भाग

- प्रतिभागियों

- विशेष

- निष्क्रिय

- पीडीएफ

- अवधि

- व्यक्तियों

- प्लेटो

- प्लेटो डेटा इंटेलिजेंस

- प्लेटोडाटा

- बिजली

- रोकने

- सार्वजनिक

- सार्वजनिक कंपनियों

- प्रकाशन

- उद्देश्य

- प्रयोजनों

- योग्य

- संदर्भ

- के बारे में

- शासन

- रजिस्टर

- पंजीकृत

- विनियमन

- सम्बंधित

- और

- की सूचना दी

- रिपोर्टिंग

- की आवश्यकता होती है

- अपेक्षित

- आवश्यकता

- आवश्यकताएँ

- आरक्षित

- सम्मान

- वापसी

- सही

- अधिकार

- नियम

- अनुसूची

- योजना

- एसईसी

- अनुभाग

- वर्गों

- प्रतिभूतियां

- प्रतिभूति विनिमय

- प्रतिभूति विनिमय अधिनियम

- सितंबर

- महत्वपूर्ण

- विशेष रूप से

- शुरुआत में

- राज्य

- संरचित

- ऐसा

- पर्याप्त

- स्वैप

- तालिका

- ले जा

- टेक्स्ट

- से

- कि

- RSI

- जानकारी

- फिर

- इन

- पहर

- सेवा मेरे

- कुल

- स्थानान्तरण

- दो

- के अंतर्गत

- आधारभूत

- प्रयोज्य

- उपयोग

- निहित

- देखें

- स्वैच्छिक

- मतदान

- थे

- क्या

- कौन कौन से

- कौन

- मर्जी

- साथ में

- एक्सएमएल

- जेफिरनेट