Il existe de nombreuses raisons de vouloir une résidence secondaire. Que vous fassiez le saut dans l'investissement immobilier et que vous ayez besoin d'une propriété qui puisse générer des liquidités chaque mois ou que vous ayez simplement besoin d'un endroit où séjourner pendant les étés, les résidences secondaires sont un pilier du style de vie classique "liberté".

Cependant, acheter une autre propriété est un engagement financier sérieux. Et si l'achat d'une résidence principale est l'une des transactions financières les plus importantes que vous êtes susceptible de réaliser, l'achat d'une résidence secondaire peut l'être tout autant. Par conséquent, avant d'acheter une résidence secondaire, il est financièrement judicieux de calculer si vous pouvez vous permettre les frais d'achat et d'entretien.

Ainsi, que vous souhaitiez trouver l'escapade parfaite à la plage, une maison de banlieue près d'une grande ville ou une propriété locative pour démarrer un portefeuille immobilier, vous avez besoin des meilleurs conseils sur la façon d'acheter une résidence secondaire.

Cet article explore les étapes nécessaires pour devenir propriétaire d'une deuxième propriété résidentielle. Vous apprendrez à choisir un emplacement, à trouver du financement et à conclure une affaire.

Quand une résidence secondaire est-elle un bon investissement ?

L'achat d'une maison en plus de votre résidence principale présente plusieurs avantages financiers. Nous les énumérerons ci-dessous.

Les flux de trésorerie

Louer votre résidence secondaire en location à court terme pendant les périodes où vous n'y séjournez pas ou en location à long terme est un excellent moyen de se lancer dans l'investissement immobilier et de commencer à générer des flux de trésorerie.

Appréciation

Bien que le marché immobilier connaisse des hauts et des bas, les tendances générales montrent que les valeurs immobilières s'apprécient sur le long terme. Cela signifie que vous pouvez vous attendre à un taux d'appréciation sain sur le long terme, construisant tranquillement votre valeur nette.

Avantages fiscaux

L'achat d'une résidence secondaire signifie que vous avez accès à plusieurs avantages fiscaux, réduisant ainsi le montant que vous devez à l'IRS. Par exemple, vous pourriez avoir droit à une déduction d'intérêts hypothécaires ou à une déduction d'impôt foncier.

Cependant, il est sage d'obtenir des conseils financiers judicieux avant d'envisager une résidence secondaire à des fins fiscales. Les lois sur l'impôt foncier sur les investissements immobiliers peuvent changer. Et selon le nombre de jours pendant lesquels vous occupez la propriété supplémentaire, l'IRS pourrait la considérer comme une résidence secondaire ou un immeuble de placement, chacune ayant des implications fiscales différentes.

Combien de maisons pouvez-vous vous permettre ?

Avant d'acheter une résidence secondaire, il est crucial d'évaluer votre situation financière.

Par exemple, vous devrez peut-être être admissible à un prêt hypothécaire pour résidence secondaire. Avoir suffisamment de revenus et d'économies pour couvrir les dépenses imprévues est également une bonne chose. Par exemple, que ferez-vous si vous avez des vacances prolongées ? Pouvez-vous encore payer l'hypothèque si les taux d'intérêt augmentent? Il y a aussi des dépenses supplémentaires à considérer avec la possession d'un bien locatif.

Exigences du prêteur hypothécaire pour une résidence secondaire

Les prêteurs hypothécaires exigent généralement des acomptes plus élevés pour une résidence secondaire, des cotes de crédit minimales plus élevées et accorderont des taux d'intérêt plus élevés.

Il est recommandé d'avoir un acompte de plus de 10 % et beaucoup d'argent liquide. Il existe également de nombreux prêteurs qui vous demanderont de vivre dans la propriété pendant au moins une partie de l'année.

Calculer les exigences du ratio dette-revenu (DTI)

Les approbations de prêt hypothécaire dépendent toujours de ratio d'endettement exigences. Par exemple, si vous achetez une résidence secondaire, vous aurez généralement besoin d'un DTI inférieur à 45 % pour obtenir une pré-approbation pour une hypothèque sur une résidence secondaire.

Voici un moyen rapide de calculer votre ratio dette-revenu :

- Additionnez vos factures mensuelles, y compris les paiements hypothécaires, les paiements par carte de crédit et les autres paiements de dettes.

- Divisez le montant par votre revenu mensuel brut (revenu avant impôt).

- Le résultat est un pourcentage indiquant votre DTI - plus le nombre est bas, moins vous courez de risques pour les prêteurs hypothécaires.

Maison de vacances vs immeuble de placement

Connaître la différence entre avoir une maison de vacances ou un immeuble de rapport est crucial. Par exemple, les avantages fiscaux, le financement et les options hypothécaires diffèrent en fonction de votre utilisation domestique.

En règle générale, une maison de vacances est une maison que vous avez à des fins de plaisir ou que vous vivez dans la propriété pendant dix pour cent moins de temps qu'elle n'est louée. En revanche, une résidence secondaire devient un immeuble de rapport lorsque les locataires l'occupent la majeure partie de l'année.

Comment acheter une résidence secondaire

L'achat d'une résidence secondaire nécessite la même diligence raisonnable et le même calcul financier que lors de l'achat de votre résidence principale. Cependant, les coûts de fonctionnement, les options hypothécaires, les remboursements de prêt et l'entretien peuvent être considérablement plus élevés que votre maison actuelle.

Considérez tous les coûts d'achat et de possession d'une résidence secondaire

Il est essentiel de calculer les chiffres avant de vous engager à acheter une résidence secondaire.

Voici quelques-unes des dépenses à considérer :

- Impôts fonciers: Vous devrez payer des taxes sur une propriété secondaire comme une résidence principale. Cependant, selon votre statut fiscal, vous pouvez bénéficier d'une déduction de taxe foncière.

- Entretien: L'entretien d'une résidence secondaire peut être relativement coûteux, car vous comptez généralement sur des entrepreneurs tiers. Par exemple, une société de gestion immobilière, des services de pelouse, des réparations d'urgence et l'entretien ont un impact sur votre flux de revenus.

- Utilitaires: Les locataires à long terme paient généralement les services publics dans le cadre du contrat de location. Cependant, pour les locations à court terme de maisons de vacances, vous devez calculer le coût des factures d'énergie. Par exemple, en hiver, une température intérieure ambiante est nécessaire pour éviter les problèmes d'humidité et de moisissure.

- Assurance: Assurer une résidence secondaire coûte plus cher que votre résidence principale. De plus, selon le type de propriété - maison de vacances ou immeuble de placement - vous devez choisir entre différentes options d'assurance. Par exemple, une assurance contre les risques peut être nécessaire pour certaines stations balnéaires. Et l'assurance d'un bien locatif est plus chère que celle d'une résidence secondaire.

Explorez vos options de financement

Un investissement immobilier réussi dépend de l'obtention des bonnes options de financement. Mais les qualifications hypothécaires pour une résidence secondaire seront plus strictes que votre hypothèque actuelle. En outre, les options de prêt dépendent des exigences spécifiques en matière de pointage de crédit pour les immeubles de placement ou les maisons de vacances.

Un prêt jumbo ou conventionnel sont les deux options de financement les plus courantes lors de l'achat d'une résidence secondaire.

- Prêt classique : Pour être admissible à un prêt conventionnel, vous devez satisfaire aux exigences de revenu et d'acompte stipulées par Freddie Mac et Fannie Mae et dans les limites fixées par la FHFA (Federal Housing Finance Administration). Cependant, il existe deux restrictions à ce type de prêt concernant les résidences secondaires :

- Vous devez avoir une cote de crédit d'au moins 620. Cependant, plus elle est élevée, mieux c'est pour obtenir les meilleurs taux d'intérêt.

- Vous ne pouvez pas louer votre logement plus de six mois dans l'année ; sinon, il est classé comme un immeuble de placement.

- Prêt Jumbo : Également appelée prêt hypothécaire conventionnel non conforme, cette option de prêt peut être utile pour financer un achat immobilier. Voici quelques exigences pour obtenir approuvé pour un prêt jumbo:

- Une cote de crédit d'au moins 700 (certains prêteurs stipulent une cote de crédit minimale de 720).

- Un ratio d'endettement inférieur à 45 %.

- Certains prêteurs exigent que vous disposiez de suffisamment de liquidités pour couvrir 12 mois de versements hypothécaires.

Obtenez une préapprobation pour un prêt hypothécaire

Il est essentiel d'obtenir une pré-approbation pour un prêt hypothécaire au début de votre parcours d'investissement immobilier. L'approbation préalable vous permet de savoir combien vous pouvez vous permettre d'offrir pour une résidence secondaire. De plus, le processus de financement se déroule beaucoup plus rapidement lors de la conclusion d'une transaction immobilière.

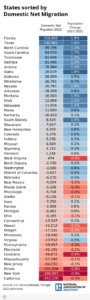

Effectuer des études de marché pour les marchés potentiels du logement

Comme pour tout investissement immobilier, la diligence raisonnable est cruciale lors de l'achat d'une propriété pour la location ou comme résidence secondaire. Par conséquent, vous devez effectuer des recherches approfondies sur les marchés du logement présentant un solide potentiel d'investissement.

Voici quelques conseils pour trouver le bon type de propriété :

- Décidez si la propriété est destinée à la location, à votre résidence secondaire ou à un mélange des deux.

- Analysez les tendances actuelles du marché dans la région que vous envisagez.

- Recherchez des quartiers pour la qualité de vie, les commodités et la proximité des principales installations.

- Regardez cinq ou six propriétés comparables pour trouver les meilleures offres.

- Calculez le prix moyen des propriétés comparables.

La prochaine étape du processus d'achat d'une maison consiste à trouver un agent immobilier local pour trouver votre résidence secondaire idéale.

Trouver un agent immobilier réputé

Un agent immobilier expérimenté est inestimable lors de l'achat d'une résidence secondaire. Ils couvriront toutes les bases pour rechercher les meilleures offres pour vos besoins - ce qui est crucial si vous achetez une propriété dans un autre État. Ils peuvent également gérer les négociations initiales avec le vendeur, ce qui vous permet d'économiser du temps et des frais de déplacement.

Un bon agent immobilier est toujours utile même lors de l'achat d'une deuxième propriété dans la région. C'est parce qu'ils peuvent trouver la propriété idéale pour vos exigences de style de vie. Par exemple, le type de propriété appropriée dépend si vous envisagez d'acheter une résidence secondaire ou un immeuble de placement. Ou vous souhaitez emménager dans votre nouveau logement et louer votre bien existant ? Dans ces cas, les services d'un agent immobilier local sont essentiels.

Pour trouver un bon agent immobilier qualifié, utilisez notre outil de recherche d'agents!

Faites des offres

Une fois que vous avez trouvé la maison de vos rêves, il est temps de faire une offre. Vous pouvez élaborer votre stratégie de négociation et le montant à offrir avec votre agent immobilier. Cela inclut les éventualités dans le contrat de vente et le montant d'arrhes (acompte) que vous pouvez vous permettre.

Que vous offriez en dessous du prix d'inscription ou que vous respectiez le prix de l'acheteur, cela dépend si la valeur de la maison est juste et combien vous voulez la propriété. Mais, encore une fois, votre agent immobilier peut vous guider tout au long du processus.

Si l'acheteur accepte votre offre, vous lancez alors le processus de conclusion de la transaction. Si l'acheteur fait une contre-offre, vous devrez négocier le montant que vous êtes prêt à dépenser.

Fermer

Cela peut prendre de 30 à 45 jours pour fermer une maison. Cependant, cela peut être plus long en fonction des problèmes liés à la demande de prêt hypothécaire, à l'évaluation de la maison et à l'inspection de la maison. Pendant cette période, l'agent de clôture effectue toutes les tâches nécessaires pour transférer la propriété de l'acheteur au vendeur.

Voici les étapes nécessaires lors de la conclusion d'une transaction immobilière :

- Ouvrir un compte séquestre : En règle générale, votre agent immobilier ouvre le compte où sont détenus le dépôt, les arrhes et l'argent du prêteur.

- Trouver un agent de clôture ou un avocat immobilier : Certains États exigent que vous embauchiez un avocat en immobilier pour conclure la transaction et déposer les documents.

- Recherche de titre et assurance : Cette étape confirme la propriété légale de la propriété. L'assurance vous protège, vous et le prêteur, contre les vices de titre, les privilèges ou les charges.

- Estimation de la maison : Votre prêteur organise un estimation du bien pour s'assurer que la valeur est exacte. Une valeur inférieure au prix d'inscription peut affecter le montant que vous pouvez emprunter. Par conséquent, vous devrez peut-être négocier un prix de vente inférieur avec le vendeur.

- Inspection à domicile : Obtenir le rapport d'un inspecteur en bâtiment vous permet de connaître l'état réel de la propriété. En règle générale, le contrat de vente contient un accord d'urgence vous permettant de vous retirer si de graves problèmes structurels ou d'autres problèmes majeurs sont découverts.

- Parcours final : Vous et l'agent pouvez parcourir la propriété - généralement 24 heures avant la fermeture - pour vous assurer que tout est prêt à vendre. Vous vérifiez que toutes les réparations sont terminées, que la propriété est sans dommage et qu'elle est propre.

- Jour de fermeture : Le grand jour est arrivé pour vous de devenir propriétaire légal d'une résidence secondaire. Vous payez les frais de clôture et les frais supplémentaires le jour de la clôture et signez tous les documents. Enfin, l'agent de clôture s'arrange pour que le vendeur reçoive de l'argent du compte séquestre.

Conclusion

L'achat d'une résidence secondaire est un processus passionnant et peut être une décision financière judicieuse. Cependant, pour que la résidence secondaire corresponde à vos exigences de style de vie, il est essentiel de se rappeler les aspects suivants :

- Décidez de la raison de l'achat d'une deuxième propriété - s'agit-il d'une maison de vacances ou d'un immeuble de placement ?

- Assurez-vous d'avoir les moyens financiers d'acheter et d'entretenir une résidence secondaire.

- Faites preuve de diligence raisonnable à chaque étape du processus pour obtenir le meilleur prêt hypothécaire, trouver un bon agent immobilier et trouver une propriété qui correspond à vos objectifs financiers.

Trouvez un prêteur en quelques minutes

Beaucoup ne se contente pas de rester assis. Trouvez rapidement un prêteur spécialisé dans les prêts conviviaux pour les investisseurs qui conviennent à vous et à votre stratégie d'investissement.

Remarque par BiggerPockets : Ce sont des opinions écrites par l'auteur et ne représentent pas nécessairement les opinions de BiggerPockets.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- Platoblockchain. Intelligence métaverse Web3. Connaissance Amplifiée. Accéder ici.

- La source: https://www.biggerpockets.com/blog/buying-a-second-home

- 12 mois

- a

- Accepte

- accès

- Compte

- Avec cette connaissance vient le pouvoir de prendre

- ajout

- Supplémentaire

- En outre

- administration

- conseils

- affecter

- Agent

- contrat

- Tous

- Permettre

- toujours

- Ambiant

- montant

- ainsi que

- Une autre

- Application

- évaluation

- apprécier

- appréciation

- Réservé

- autour

- article

- aspects

- mandataire

- auteur

- moyen

- RETOUR

- Beach

- car

- devenez

- devient

- before

- ci-dessous

- avantages.

- LES MEILLEURS

- Améliorée

- jusqu'à XNUMX fois

- Big

- Billets

- Block

- frontière

- emprunter

- acheté

- Développement

- acheter

- Achat

- calculer

- appelé

- ne peut pas

- carte

- les paiements par carte

- cas

- Argent liquide

- cash-flow

- Change

- vérifier

- Selectionnez

- Ville

- classiques

- classifié

- Fermer

- fermeture

- commettre

- engagement

- Commun

- Société

- comparable

- Complété

- condition

- Conduire

- Considérer

- considérant

- contient

- contrat

- entrepreneurs

- conventionnel

- Prix

- Costs

- pourriez

- couverture

- crédit

- carte de crédit

- cote de crédit

- crucial

- crise

- Courant

- journée

- jours

- affaire

- Offres

- Dette

- paiements de la dette

- Selon

- dépend

- Dépôt

- différer

- différence

- différent

- diligence

- découvert

- Ne fait pas

- down

- rêve

- DTI

- pendant

- chacun

- "Early Bird"

- urgence climatique.

- énergie

- assez

- assurer

- escroc

- biens

- Pourtant, la

- Chaque

- peut

- exemple

- passionnant

- existant

- attendre

- dépenses

- cher

- expérimenté

- Expériences

- installations

- juste

- plus rapide

- National

- Frais

- Déposez votre dernière attestation

- finance

- la traduction de documents financiers

- financement

- Trouvez

- Finder

- trouver

- Prénom

- flux

- Abonnement

- trouvé

- de

- Général

- obtenez

- obtention

- Donner

- Objectifs

- Bien

- l'

- brut

- guide

- main

- manipuler

- ayant

- la santé

- Tenue

- ici

- caché

- augmentation

- louer

- Accueil

- Homes

- HEURES

- Villa

- logement

- Comment

- How To

- Cependant

- HTTPS

- idéal

- Impact

- implications

- in

- inclut

- Y compris

- passif

- Intérieur

- initiale

- Assurance

- intérêt

- Taux d'intérêt

- inestimable

- sueñortiendo

- un investissement

- Stratégie d'investissement

- Investissements

- IRS

- vous aider à faire face aux problèmes qui vous perturbent

- IT

- chemin

- ACTIVITES

- Savoir

- gros

- le plus grand

- Lois

- APPRENTISSAGE

- Légal

- prêteur

- prêteurs

- Allons-y

- LG

- VIE

- mode de vie

- Probable

- limites

- Liste

- inscription

- le travail

- prêt

- Prêts

- locales

- emplacement

- Location

- long-term

- plus long

- mac

- Entrée

- maintenir

- facile

- majeur

- problèmes majeurs

- faire

- FAIT DU

- Fabrication

- gestion

- de nombreuses

- Marché

- Étude de marché

- Tendances du marché

- Marchés

- Match

- veux dire

- Découvrez

- pourrait

- minimum

- mélange

- de l'argent

- Mois

- mensuel

- mois

- PLUS

- Hypothéquer

- (en fait, presque toutes)

- Bougez

- Près

- nécessairement

- nécessaire

- Besoin

- Besoins

- négociations

- net

- Nouveauté

- next

- nombre

- numéros

- code

- ONE

- ouvre

- Avis

- Option

- Options

- Autre

- autrement

- propriétaire

- possession

- documents

- partie

- Payer

- Paiement

- Paiements

- pour cent

- pourcentage

- parfaite

- période

- Place

- plan

- Platon

- Intelligence des données Platon

- PlatonDonnées

- Beaucoup

- portefeuille

- défaillances

- empêcher

- prix

- primaire

- produit

- processus

- propriétés

- propriété

- achat

- achat

- des fins

- qualifications

- qualifié

- qualifier

- qualité

- Rapide

- vite.

- tranquillement

- Tarif

- Tarifs

- clients

- rapport

- solutions

- réal

- biens immobiliers

- raison

- Les raisons

- recevoir

- recommandé

- réduire

- en ce qui concerne

- relativement

- rappeler

- Location

- locations

- rapport

- représentent

- honorable

- exigent

- Exigences

- a besoin

- un article

- Hôtels

- restrictions

- résultat

- Augmenter

- Risqué

- Round

- Courir

- pour le running

- SOLDE

- même

- économie

- Épargnes

- Scout

- Rechercher

- Deuxièmement

- secondaire

- vendre

- sens

- grave

- financier sérieux

- Services

- set

- plusieurs

- assistance technique à court terme

- montrer

- signer

- de façon significative

- situation

- SIX

- Six mois

- solide

- quelques

- Son

- spécialise

- groupe de neurones

- passer

- Commencer

- j'ai commencé

- Région

- États

- Statut

- rester

- étapes

- Étapes

- Encore

- de Marketing

- courant

- plus strict

- de construction

- convient

- Prenez

- tâches

- impôt

- Statut fiscal

- Taxes

- Dix

- Les

- donc

- des tiers.

- Avec

- fiable

- fois

- conseils

- Titre

- à

- top

- Transactions

- transférer

- Voyage

- Trends

- oui

- typiquement

- ultime

- Inattendu

- UPS

- utilisé

- d'habitude

- les services publics

- vacances

- Plus-value

- Valeurs

- vital

- webp

- Quoi

- que

- qui

- WHO

- sera

- prêt

- Hiver

- WISE

- dans les

- Activités principales

- faire des exercices

- vaut

- code écrit

- an

- Votre

- zéphyrnet