À l’aube de 2024, la santé du secteur automobile est mitigée

messages, marchés fracturés et forces implosives importantes

affectant les grandes tendances. Pour les quatre systèmes CASE (Connecté,

Automatisé, Partagé et Électrifié), 2023 a montré des fissures dans le

taux d’expansion et perspectives à long terme de ces axes de développement

zones. Mais d’où vient l’acquisition de matières premières pour batteries par les constructeurs OEM et

les fournisseurs entrent-ils dans le tableau ?

Comme les indicateurs du marché tels que les taux d'intérêt, les prêts aux

la valeur, les défauts de paiement et le retour sur le marché présentent tous des vents contraires –

Le message OEM est passé d'une expansion confiante à l'un des

proposition de valeur. Les fournisseurs surendettés arrivent à échéance

devront rééquilibrer leur stratégie à court terme pour faire en sorte que

paiements sur des taux d’intérêt accrus plutôt que sur des paiements à long terme

investissements.

L’approvisionnement en matériaux est à la base de tous les équipementiers et fournisseurs de niveau 1.

chaînes qui déterminent directement quels efforts réussiront en

modifier la faisabilité économique, la portée du marché et les aspects techniques

la prouesse de leurs investissements.

Matières premières des batteries EV

Par exemple, les éléments de terres rares sous-tendent les aimants dans de nombreux

moteurs électriques, améliorent les caractéristiques matérielles des anciens

matériaux et permettre une technologie omniprésente telle que la sensibilité tactile

affiche. Cette seule catégorie d’exploitation minière alimente de nombreux

les packages technologiques avancés considérés comme luxueux ou même simplement

compétitif par les consommateurs.

Mais un minéral relativement banal est également sous surveillance : le cuivre.

L’exploitation minière du cuivre est actuellement sous-investie et cruciale au sein

efforts de transition énergétique, mais nous voyons déjà le niveau 1

les fournisseurs et les équipementiers cherchant à remplacer ce matériau dans les systèmes électrifiés

Véhicules. Les barres omnibus de batterie et les câbles de chargement se dirigent vers

l'aluminium dans un cycle connu depuis longtemps pour l'utilisation basée sur les infrastructures

cas. Dans ces applications, un rapport de prix de 4 : 1 conduira à

modifications apportées aux constructions d’infrastructures et aux applications basées sur les véhicules

nous pourrions connaître un point de basculement similaire. Les services de démontage identifient

améliorations d'assemblage et de coût qui proviennent de ce matériau

changer.

La chaîne d'approvisionnement en matériaux constitue aujourd'hui la deuxième

blocus pour généraliser les taux d’adoption des véhicules électriques à batterie. Le

Le secteur minier est confronté à une lutte pour convaincre un consensus éthique de plus en plus large.

base d’investisseurs de ses références ESG.

Investissements et franchissement du gouffre

En raison du fait que certains investisseurs retiennent leur engagement dans le secteur minier

secteur, il n’a pas encore recueilli les investissements requis dans le secteur minier.

l’exploration et l’extraction pour soutenir une transition générale vers

véhicules électriques. Pour chaque voix proclamant l'avenir de

l'automobile doit être électrique, il reste un gouffre dans l'investissement

ce qui renforce la validité de l’hésitation de Main Street envers les véhicules électriques

adoption. Alors que les experts du secteur, les chefs d'entreprise et les spécialistes du marketing

tous pointent vers les véhicules électriques à batterie, les consommateurs grand public

n'avons pas encore trouvé le problème que les véhicules électriques résolvent dans leur

vie quotidienne.

La timidité des investisseurs institutionnels vient peut-être du

réalités des taux d’adoption des véhicules électriques sur le marché – en particulier dans le Nord

Amérique. Ou cela peut indiquer les difficultés à obtenir du brut

les marchés matériels pour avancer – une tâche qui prend des décennies

approbations et reste très sensible à la demande du marché.

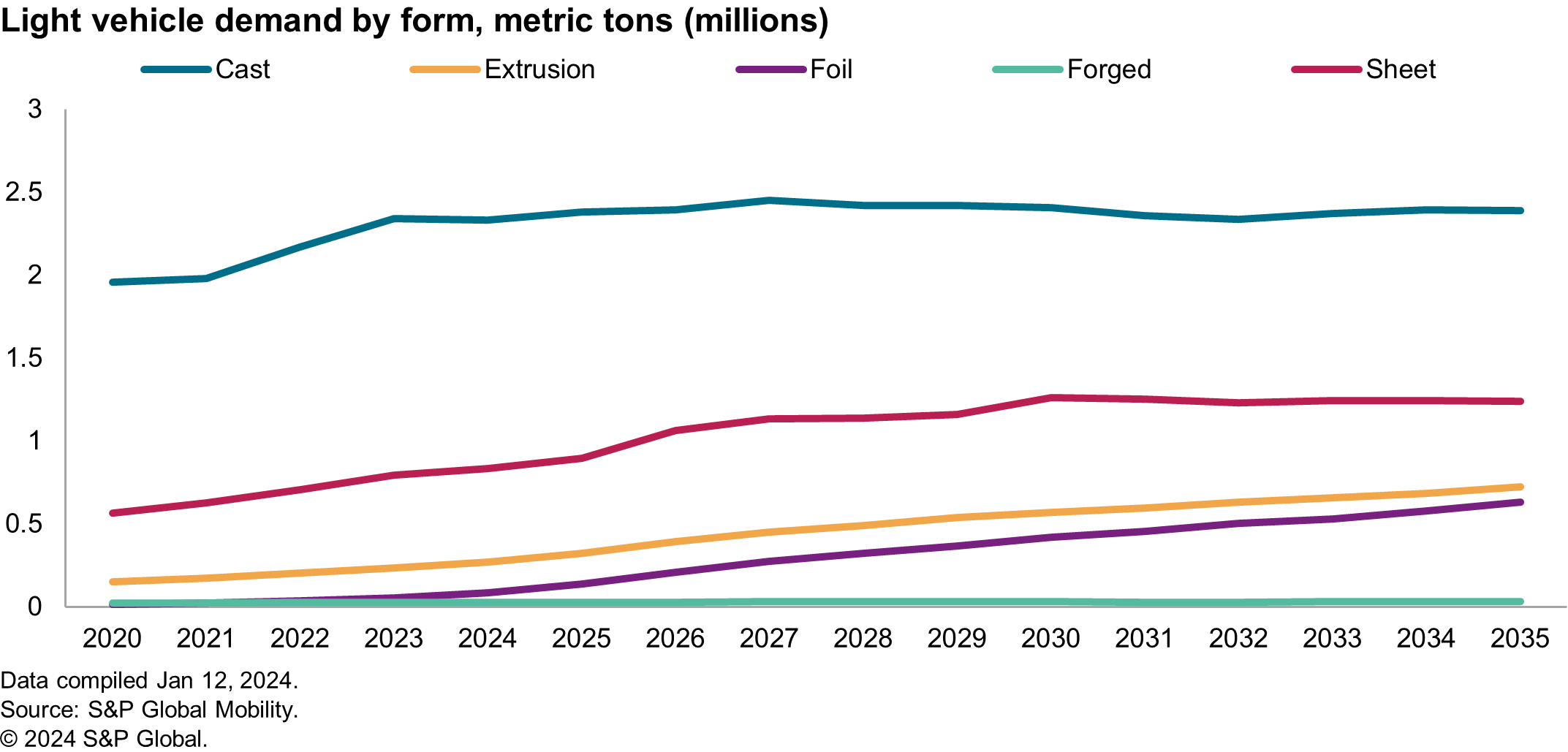

Par exemple, le graphique ci-dessous montre la demande nord-américaine de

aluminium – un ingrédient standard pour la batterie, mais

également un point de pincement de l’approvisionnement. Demande de propulsion sur plusieurs

les composants passent des pièces moulées de moindre valeur des modèles traditionnels

systèmes vers des extrusions, des pièces moulées de haute qualité et même des feuilles

feuilles. Toutes ces formes nécessitent de l'aluminium avec moins d'impuretés,

ce qui influence les coûts de mise au rebut et peut nécessiter une dilution avec

aluminium primaire supplémentaire.

En 2023, le Platt's Aluminum Symposium a noté que les matériaux de haute qualité

les sources de recyclage de l’aluminium telles que les canettes de boissons ne seraient pas

capable de combler les écarts de demande pour l'Amérique du Nord, et les dernières

les chiffres du déficit commercial reflètent l’exactitude de cette prévision.

Sur les marchés primaires, il existe encore des obstacles importants à surmonter.

surmonter en vulgarisant le retraitement des résidus de bauxite, également

connue sous le nom de boue rouge et d'autres déchets miniers pour fournir des

valeur marchande avec un impact environnemental amélioré. Faible profit

marges, retour sur investissement à long terme, risque de planification élevé et coût élevé

la sensibilité à l’excellence opérationnelle peut être la raison pour laquelle les investisseurs n’ont pas

soutenu le marché de l’extraction minière autant que possible

requis. Mais cela pourrait aussi être une question d’adoption par les consommateurs.

vents contraires. Recherche menée par S&P Global Mobility en 2023

ont exprimé leur intérêt pour le raffinage des résidus afin d'en extraire une valeur élevée

minéraux tout en améliorant l’environnement gestion, mais a exprimé la difficulté de

trouver des investisseurs.

Évaluation des risques pays

Au cours des dernières années, plusieurs perturbations de la chaîne d'approvisionnement de grands

les sources de matériaux ont fondamentalement changé la façon dont les équipementiers évaluent

le risque d'accepter un nouveau matériel à l'intérieur des véhicules. Et parfois

les causes des grognements de la chaîne d’approvisionnement sont inhabituelles. Par exemple,

préparations pour les Jeux olympiques d'hiver de Pékin, en Chine continentale

a entraîné des pénuries de magnésium (en raison de la fermeture des centrales électriques)

contraints de fermer autour de l'événement pour se conformer à des normes d'air pur plus strictes

règles qui ont entraîné une réduction de la capacité de fusion). Ce

illustre comment la dépendance à l'égard d'une seule ville pour 80 % de la consommation mondiale

l’approvisionnement d’un produit pourrait entraîner des pénuries – provoquant

fournisseurs à chasser frénétiquement les matériaux recyclés.

Approvisionnement régional en matériaux tels que le nickel, le manganèse et

Le cobalt est devenu plus sensibilisé chez les équipementiers. Certaines entreprises ont

signé (ESG)

déclarations concernant l'origine de leur approvisionnement en matières, à

éviter les effets néfastes sur la marque des risques sociétaux associés à

certaines régions de production. Les meilleurs matériaux de leur catégorie peuvent être

remplacé par « le meilleur en matière d’aversion au risque ».

Malgré les processus décisionnels parfois lourds au sein

Pour les constructeurs OEM, l’alignement des coûts et la réduction des risques peuvent évoluer rapidement. Avec

la récente pénurie de graphite dans l'industrie des batteries et la chaîne d'approvisionnement

les efforts de localisation approfondissent la matière première

stratégies d’approvisionnement pour garantir que les risques sont minimisés.

ESG et durabilité

Pour la plupart des gens d’affaires, la « durabilité » concerne généralement

la longévité des données financières, la performance des produits et la réduction

des déchets dans les systèmes. Les messages autour de la durabilité ont, en

certains cercles, deviennent équivalents à la comptabilité carbone.

La performance des matériaux dans des conditions réelles sera

contrasté avec les messages marketing et les scénarios idéalistes. Pour

les ingénieurs sont invités à améliorer le contenu en matériaux recyclés dans

composants, réduire l’empreinte carbone ou intégrer des biomatériaux dans

leurs composants, la tâche est généralement associée à un coût

neutralité. Mais dans les conditions macroéconomiques actuelles,

portefeuilles de produits automobiles et évolution des optiques de haut niveau

initiatives, la durabilité peut évoluer vers son objectif initial

définition de la responsabilité environnementale globale.

Les équipementiers européens s'efforcent actuellement de répondre aux besoins des matériaux recyclés

exigences réglementaires relatives au contenu avant l'approbation formelle. Cependant,

il existe des problèmes majeurs avec les réglementations en vigueur du

point de vue des équipementiers et des fournisseurs de matériaux.

Le mandat de l'UE concernant le contenu recyclé n'est pas un système basé sur des amendes,

mais plutôt une mesure basée sur la conformité qui déterminera si un

véhicule pouvant être vendu dans la région. Dans le cas de systèmes basés sur des amendes,

Les équipementiers peuvent tolérer un plan de transition mixte qui leur permet de progresser

vers la conformité dans un cadre réglementaire tout en acceptant les

augmentation du coût des affaires à court terme. Cependant, dans

dans ce cas, tout véhicule contenant moins de 25 % de plastique recyclé ne le sera pas

être autorisée à la vente sur le marché de l'UE.

Les ingénieurs de composants se tournent vers leurs fournisseurs pour des produits recyclés

contenu pouvant être rapidement intégré dans les véhicules existants –

et c’est un point de friction majeur dans l’industrie des matériaux.

Les entreprises chimiques disposent déjà de composés à contenu recyclé

disponibles pour un usage commercial, mais ils n’ont pas encore réussi

processus de validation.

Il est possible que les constructeurs n’aient pas alloué suffisamment de budget pour

ces processus de recertification étendus et coûteux, basés sur

Recherche S&P Global Mobility au sein de la base d’approvisionnement. Un

la refonte des composants recherchée était dans la fourchette budgétaire de 50 à 80 $

millions, et ces activités ont ralenti en raison de budgets en baisse.

réaffecté au développement de systèmes de batteries, selon le

fournisseur. De plus, S&P Global Mobility a appris que

ces fournisseurs de matériaux sont très réticents à investir dans de nouveaux

des systèmes de transformation qui permettent l’intégration des produits post-consommation

déchets dans la matière première. Même s'il s'agit d'un produit à la pointe de la technologie

processus, bon nombre de ces fournisseurs cotés en bourse risquent

rentabilité dans le processus.

Complètement chargé ou mécontent ?

Même si les matériaux peuvent constituer un risque géopolitique et réglementaire, il

sont des avantages méconnus d’une sélection appropriée des matériaux lorsqu’ils sont évalués

dans une perspective ascendante.

Certains groupes considèrent la sélection des matériaux comme une infrastructure :

fonctionne, une entreprise n’investira que le montant nécessaire pour maintenir le

les roues roulent. Pour d’autres, la sélection des matériaux est la pointe du chemin.

lance d'innovation affectant directement les clients. Cas d'utilisation de

les véhicules sont le groupe ultime de données démographiques, d’intersectionnalité,

et praticité.

Les constructeurs automobiles investissent massivement dans les surfaces tactiles, mais

déscontenter un véhicule en enlevant des éléments tels que de la moquette, ou

l'utilisation de tissu ou de surfaces non tissées exposées, peut produire un véhicule

cela donne une impression de luxe robuste. Pour un autre consommateur,

voir un véhicule avec un engagement écologique de zéro décharge

déchets, utilisation de biopolymères ou mesures reflétant la quantité de matières recyclées

contenu, peut s'aligner sur leurs valeurs fondamentales et leur sentiment émotionnel

pourquoi ils achètent le véhicule.

Priorités des matériaux dans la chaîne d'approvisionnement

Alors, les matériaux sont-ils considérés comme une infrastructure ou une innovation ?

Les deux définitions sont correctes. Les matières premières soutiennent les systèmes

groupes formellement qualifiés d’infrastructures, mettant éventuellement

les minéraux comme les grands-parents de ces systèmes.

Les équipementiers ont tenté de sécuriser les portefeuilles d'expansion dans

lithium, prévoyant une offre insuffisante de ce minéral par rapport

avec leurs plans de produits. Cependant, ce n’est pas le seul à risque

matériel pour les OEM, en termes de géopolitique, de conformité et de marché

les sentiments dictent des termes différents. Les équipementiers doivent apporter du brut

les chaînes d'approvisionnement en matériaux vers les usines d'assemblage, améliorer la

visibilité interne du matériau et maintenir les prix inflationnistes à l’intérieur

vérifier.

L'industrie automobile n'est pas étrangère aux systèmes complexes,

sensibilités logistiques, voire intégration verticale. Beaucoup de

Les objectifs déclarés des équipementiers sont actuellement en concurrence pour le budget, les talents,

et l'attention du marketing.

2024 pourrait montrer les priorités des équipementiers en matière d'objectifs compétitifs

environnement, dans lequel les échelles de notation à métrique unique ne sont plus

méthodes appropriées pour évaluer leur performance sur le marché. Quelques

les objectifs ambitieux de performance de l’entreprise peuvent se concentrer sur la valeur fondamentale

propositions, besoins des consommateurs et rentabilité. Une entreprise solide

les cas qui englobent le grain, les gains d’efficacité et la réduction des déchets sont

devraient être des sujets gagnants.

POUR EN SAVOIR PLUS SUR LES MATÉRIAUX ET LA LÉGÈRETÉ

CARACTÉRISTIQUES ET ANALYSE TECHNOLOGIQUE

LE SHAKEOUT À VENIR DES FOURNISSEURS DE VE

PLANIFICATION ET PRÉVISION AUTOMOBILE

ANALYTIQUE DES PRÉVISIONS DES COMPOSANTES

Cet article a été publié par S&P Global Mobility et non par S&P Global Ratings, qui est une division gérée séparément de S&P Global.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- PlatoData.Network Ai générative verticale. Autonomisez-vous. Accéder ici.

- PlatoAiStream. Intelligence Web3. Connaissance Amplifiée. Accéder ici.

- PlatonESG. Carbone, Technologie propre, Énergie, Environnement, Solaire, La gestion des déchets. Accéder ici.

- PlatoHealth. Veille biotechnologique et essais cliniques. Accéder ici.

- La source: http://www.spglobal.com/mobility/en/research-analysis/2024-automotive-materials-forecast-ev-batteriesand-more.html

- :possède

- :est

- :ne pas

- :où

- ][p

- 1

- 2023

- 2024

- a

- Capable

- acceptant

- Selon

- Comptabilité

- précision

- acquisition

- à travers

- d'activités

- Supplémentaire

- En outre

- Adoption

- Avancée

- Technologie avancée

- affectant

- Transport Aérien

- aligner

- alignement

- Tous

- consacrée

- permettre

- déjà

- aussi

- Bien que

- Amérique

- Américaine

- montant

- an

- ainsi que le

- Une autre

- tous

- applications

- approprié

- approbation

- approbations

- SONT

- domaines

- autour

- article

- AS

- Assemblée

- associé

- At

- tentative

- précaution

- Automatisation

- l'automobile

- industrie automobile

- disponibles

- aversion

- éviter

- RETOUR

- cuisson

- barres

- base

- basé

- Batteries

- batterie

- Véhicules électriques à batterie

- BE

- devenez

- Beijing

- va

- ci-dessous

- avantages.

- LES MEILLEURS

- BOISSON

- Big

- Biomatériaux

- traversins

- tous les deux

- PONT

- apporter

- budget

- budgets

- construit

- bus

- la performance des entreprises

- Des chefs d'entreprise

- mais

- by

- cet ensemble de câbles polyvalent

- CAN

- Compétences

- carbone

- empreinte carbone

- détaillé

- maisons

- cas

- Catégories

- causé

- les causes

- causer

- certaines

- chaîne

- Chaînes

- Change

- modifié

- Modifications

- en changeant

- caractéristiques

- recharge

- Graphique

- gouffre

- vérifier

- la chimie

- Chine

- cercles

- Ville

- espace extérieur plus propre,

- Fermer

- comment

- Venir

- commercial

- engagement

- marchandise

- Sociétés

- Société

- Comparaison

- compétition

- compétitif

- complexe

- conformité

- se conformer

- composant

- composants électriques

- Préoccupations

- conditions

- menée

- confiance

- connecté

- considéré

- consommateur

- Les consommateurs

- contenu

- convaincre

- Cuivre

- Core

- Valeurs fondamentales

- Entreprises

- correct

- Prix

- cher

- Costs

- pourriez

- Lettres de créance

- passage

- lourd

- Courant

- Lecture

- Clients

- cycle

- Tous les jours

- Dette

- décennies

- La prise de décision

- DÉFICIT

- définition

- définitions

- Demande

- Démographie

- Déterminer

- Développement

- différent

- problèmes

- Difficulté

- dilution

- directement

- affiche

- perturbations

- Division

- faire

- motivation

- deux

- durée

- Terre

- Éco-conscient

- Économique

- les effets

- efficace

- efforts

- Électrique

- Véhicule électrique

- les véhicules électriques

- éléments

- embrasser

- permettre

- énergie

- Les ingénieurs

- assez

- assurer

- Environment

- environnementales

- Équivalent

- (ESG)

- notamment

- éthique

- EU

- Europe

- EV

- Batteries EV

- évaluer

- évalué

- Pourtant, la

- événement

- Chaque

- évolue

- exemple

- Excellence

- excessif

- existant

- avec des données

- attendu

- de santé

- exploration

- exposé

- exprimé

- les

- extrait

- extraction

- visages

- faisabilité

- Fonctionnalités:

- few

- moins

- financières

- Trouvez

- trouver

- s'adapter

- Focus

- feuille

- numérique

- Pour

- forcé

- Forces

- Prévision

- prévoir

- formel

- Officiellement

- document

- Avant

- trouvé

- quatre

- Framework

- frottement

- De

- fondamentalement

- plus

- avenir

- Gains

- lacunes

- recueilli

- géopolitique

- obtention

- donne

- Global

- Objectifs

- Réservation de groupe

- Groupes

- Vous avez

- vents contraires

- Santé

- hésitation

- Haute

- de haut niveau

- de haute qualité

- très

- tenue

- Comment

- Cependant

- HTML

- HTTPS

- chasse

- Haies

- identifier

- if

- Impact

- améliorer

- amélioré

- améliorations

- l'amélioration de

- in

- increased

- Titulaire

- Indicateurs

- industrie

- experts de l'industrie

- Inflationniste

- Infrastructure

- de classe mondiale

- initiale

- les initiatives

- Innovation

- instance

- plutôt ;

- DOCUMENTS

- investisseurs institutionnels

- intégrer

- des services

- l'intégration

- intérêt

- Taux d'intérêt

- interne

- développement

- Investir

- un investissement

- Investissements

- investor

- Investisseurs

- IT

- articles

- SES

- XNUMX éléments à

- connu

- Nom de famille

- Nouveautés

- dirigeants

- savant

- Legacy

- moins

- Niveau

- lithium

- le travail

- Vit

- prêt

- Localisation

- Location

- long-term

- plus long

- longévité

- recherchez-

- profile

- Faible

- baisser

- Luxe & Nature

- Luxury

- Macroéconomique

- LES PLANTES

- Aimants

- Entrée

- continent

- Chine continentale

- Courant dominant

- majeur

- a prendre une

- Fabrication

- gérés

- Mandat

- de nombreuses

- marges

- Marché

- performance du marché

- valeur marchande

- marketing

- Stratégie

- Marchés

- Matériel

- matières premières.

- Mai..

- Découvrez

- messages

- messagerie

- méthodes

- métrique

- Métrique

- million

- minéral

- minéraux

- Mines

- mixte

- mobilité

- PLUS

- (en fait, presque toutes)

- Moteurs

- Bougez

- Avance

- en mouvement

- beaucoup

- plusieurs

- Besoin

- nécessaire

- Besoins

- neutralité

- Nouveauté

- Nickel

- aucune

- Nord

- Amérique du Nord

- noté

- numéros

- of

- Jeux olympiques

- on

- ONE

- uniquement

- opérationnel

- optique

- or

- Origine

- Autre

- Autres

- global

- Overcome

- Forfaits

- PAYBACK

- Paiements

- Personnes

- performant

- objectifs

- image

- pivot

- plan

- et la planification de votre patrimoine

- plans

- plantes

- Plastique

- Platon

- Intelligence des données Platon

- PlatonDonnées

- Gage

- Point

- portefeuilles

- possible

- peut-être

- power

- centrales

- prédiction

- prix

- établissement des prix

- primaire

- Avant

- Problème

- d'ouvrabilité

- processus

- les process

- traitement

- produire

- Produit

- Vidéo

- Profit

- de la rentabilité

- correct

- proposition

- propulsion

- fournir

- prouesse

- publié

- achat

- Putting

- vite.

- gamme

- RARE

- Tarifs

- plutôt

- votes

- rapport

- raw

- RE

- nous joindre

- monde réel

- réalités

- rééquilibrer

- récent

- recyclé

- recyclage

- Rouge

- reconcevoir

- réduire

- réduction

- raffinage

- refléter

- reflétant

- en ce qui concerne

- région

- régions

- règlements

- régulateurs

- relativement

- dépendance

- reste

- enlèvement

- remplacer

- remplacé

- exigent

- conditions

- Exigences

- un article

- responsabilité

- résultat

- résulté

- retourner

- Analyse

- risquer

- risques

- Roulant

- s

- S & P

- S&P Global

- SOLDE

- Balance

- scénarios

- examen minutieux

- Deuxièmement

- secteur

- sécurisé

- sur le lien

- voir

- vu

- sélection

- sensible

- Sensibilité

- sentiment

- Services

- plusieurs

- commun

- Changements

- Shorts

- les pénuries

- manque à gagner

- montrer

- montré

- Spectacles

- signé

- significative

- similaires

- simplement

- unique

- sociétal

- vendu

- RÉSOUDRE

- quelques

- parfois

- Sources

- Approvisionnement

- Standard

- peuplements

- state-of-the-art

- A déclaré

- Encore

- étranger

- les stratégies

- de Marketing

- rue

- STRONG

- Lutter

- réussir

- tel

- fournisseur

- fournisseurs

- la quantité

- chaîne d'approvisionnement

- Des chaînes d'approvisionnement

- Support

- Appareils

- Durabilité

- Symposium

- combustion propre

- Système

- prend

- Talent

- Tâche

- teardown

- Technique

- Technologie

- terme

- conditions

- que

- qui

- Les

- El futuro

- leur

- Là.

- Ces

- l'ont

- this

- ceux

- Avec

- étage

- pointe

- Tipping

- point de basculement

- à

- Les sujets

- -nous

- vers

- vers

- commerce

- traditionnel

- transition

- typiquement

- omniprésent

- ultime

- sous

- étayer

- inhabituel

- utilisé

- en utilisant

- d'habitude

- validation

- Plus-value

- proposition de valeur

- Valeurs

- véhicule

- Véhicules

- vertical

- Voir

- définition

- Voix

- était

- Déchets

- Façon..

- we

- quand

- que

- qui

- tout en

- why

- sera

- une équipe qui gagne ?

- Hiver

- Jeux olympiques d'hiver

- comprenant

- dans les

- de travail

- vos contrats

- pourra

- années

- encore

- zéphyrnet

- zéro