Les consommateurs nordiques férus de technologie adoptent activement le changement. Cela s'étend également au paiement en ligne, de nombreux acheteurs en ligne de la région préférant désormais les méthodes de paiement alternatives (MPA) aux cartes traditionnelles.

Plongeons en profondeur dans le marché nordique des paiements et découvrons ce qui alimente cette tendance perturbatrice.

La source: Ambassade nordique

La source: Ambassade nordique

Les pays nordiques – le Danemark, la Finlande, la Norvège, la Suède et l'Islande – sont peut-être relativement petits, mais combinés, ils représentent la plus grande 10th plus grande économie. Ses consommateurs ont également un grand pouvoir d'achat, avec les dépenses par habitant les plus importantes du continent, 78 % supérieur à la moyenne de l'UE.

Les entreprises et les consommateurs de la région sont avides d'idées nouvelles et innovation technologique, le mettant systématiquement dans le global parmi les XNUMX pays en compétitivité numérique.

Ceci, combiné à une forte pénétration d'Internet et de la téléphonie mobile, a contribué à en faire l'un des marchés de commerce électronique les plus matures au monde. En 2021, le commerce électronique nordique représentait environ un quart des revenus totaux des entreprises nordiques.

Les consommateurs nordiques adoptent activement le changement de paiement

La région est un foyer de services bancaires, mobiles et FinTech innovation. Alors que d'autres pays sont aux prises avec un manque de services financiers, les pays nordiques ont bénéficié de décennies de services bancaires de grande envergure, la Norvège se vantant 100% inclusivité.

Contrairement à de nombreux marchés occidentaux résistants au changement, les consommateurs nordiques sont très réceptifs aux nouveaux modes de paiement. En conséquence, ses consommateurs ont adopté paiements numériques ainsi que sans contact beaucoup plus rapidement et plus largement que sur d'autres marchés matures. À tel point qu'il dirige l'élan mondial vers une pleine économie sans numérairey.

Tout cela a créé un écosystème qui a connu une croissance explosive des APM

Les APM sont des moyens de paiement autres que les espèces ou systèmes de cartes mondiaux (Visa, MasterCard, American Express) et comprennent les cartes prépayées, les paiements mobiles, les portefeuilles électroniques, les virements bancaires et le financement instantané Achetez maintenant, payez plus tard (BNPL).

Pendant de nombreuses années, les gouvernements et les banques nordiques ont été promouvoir les paiements numériques et mobiles comme alternatives à l'argent liquide, en collaborant à des initiatives telles que les systèmes de cartes de débit, identifiants bancaires numériques, et une infrastructure de paiement commune. Leur succès signifie que l'adoption du paiement mobile dépasse désormais la plupart des pays de l'UE, y compris les grandes économies comme l'Allemagne et la France.

Les paiements conventionnels sont perturbés

Traditionnellement, les cartes de paiement ont dominé les préférences des consommateurs nordiques. En Norvège, les adultes détiennent en moyenne quatre cartes (2.7 cartes de débit et 1.6 cartes de crédit) – le nombre le plus élevé en Europe.

Dans toute la région, les systèmes mondiaux de cartes ont 22 millions cartes de crédit, avec Mastercard comme acteur principal. Les taux d'intérêt élevés, les faibles niveaux de perte et les soldes renouvelables soutiennent la rentabilité des cartes de crédit en Norvège. En Suède, cependant, les consommateurs ont de nombreuses autres options pour emprunter à court terme, tandis qu'ailleurs, les plafonds d'interchange ont obligé les émetteurs à continuer de lutter pour lever marges.

En Finlande, cartes de débit commandent désormais la plus grande part du volume de cartes. Ici comme au Danemark, les cartes de débit/crédit à double fonction contribuent à décourager les consommateurs de recourir au crédit. Les cartes de débit ont également une forte pénétration, en particulier avec des systèmes nationaux comme BankAxept en Norvège et Dankort au Danemark.

Éloignez-vous de la vente au détail physique - pour en ligne et mobile canaux – et un nouveau modèle est en train d'émerger. L'utilisation de la carte prend du retard et les APM commencent à prendre de l'avance.

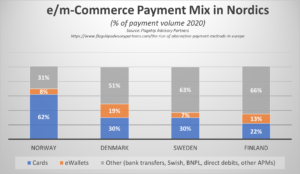

L'évolution du mix de caisses des pays nordiques

Les consommateurs nordiques, habitués à la facilité et à la commodité des opérations bancaires et des achats sur leur téléphone, choisissent désormais de nouveaux paiement alternatif des options qui répondent mieux à leurs besoins – en matière d'accès, de commodité, de coût et de rapidité.

Au Danemark, en Finlande et en Suède, les APM dominent désormais la part des paiements en ligne. Dans de nombreux cas, les volumes sont transférés vers des portefeuilles numériques liés au crédit/débit. De plus, de nouvelles méthodes, dont le crédit sans intérêt comme Prolongation BNPL, commencent à tirer une plus grande part des transactions à la caisse.

La source: Flagship

Pendant ce temps, en Norvège, les préférences de paiement passent des espèces et des cartes de crédit à portefeuilles numériques et achetez maintenant, payez plus tard (BNPL). Son voisin le Danemark est en tête des paiements mobiles, avec deux Danois sur dix utilisant désormais cette méthode pour payer leurs achats en ligne. Facturation est également populaire, en particulier dans des pays comme la Suède, où il est utilisé par environ 30 % des Suédois.

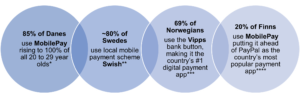

Les applications mobiles amènent les APM au plus grand nombre

Nordic possède de nombreuses applications mobiles locales qui ont acquis une énorme popularité dans la région, aidant à repousser la domination d'acteurs mondiaux comme PayPal. Les trois grands sont Bruissement en Suède, VIPPS en Norvège et MobilePay au Danemark et en Finlande.

* Source: Statesman **La source: Riksbank ***Source:JP Morgan **** Source: Statesman

Utilisation des applications de paiement numérique et mobile

![]()

La source: JP Morgan

Comment les facteurs économiques externes et autres influencent-ils la demande de MAP ?

Bien que les pays nordiques aient connu un grand passage des magasins physiques au commerce électronique avant 2020, un rapport de PostNord révèle que COVID a considérablement fait progresser la migration massive de la région vers les achats en ligne, avec un quart de consommateurs de plus l'utilisant qu'avant la pandémie. À la mi-2021, les consommateurs nordiques étaient prêts à rebondir avec une augmentation des dépenses en ligne consacrées aux loisirs et au style de vie.

Cependant, la récente crise économique mondiale, alimentée par la montée en flèche inflation, la hausse des prix de l'énergie et le conflit en Ukraine, ont quelque peu fait dérailler cela. Un en quatre (25%) Les consommateurs nordiques n'ont plus le sentiment que leur ménage est financièrement sûr. En conséquence, beaucoup cherchent à réduire leurs dépenses.

Par conséquent, les commerçants doivent travailler plus dur pour développer leurs activités nordiques. Apporter des modifications à leurs caisses - offrir aux utilisateurs des types de méthodes de paiement plus flexibles qui leur donnent une meilleure visibilité sur le budget et surveiller les flux de trésorerie - peut les aider à aller de l'avant.

Beaucoup se tournent vers BNPL comme solution rapide à la crise du coût de la vie. Tous les marchés nordiques devraient connaître une croissance à deux chiffres de BNPL. De 2022 à 28, les prévisions prévoient que le TCAC de BNPL augmentera de 33.8% en Suède, 18.6% en Finlande, 14.2% en Suède, et 13.4% en Norvège.

Il ne s'agit pas seulement de choix - il s'agit du bon choix

Les meilleures options de paiement pour tous les marchands caisse sont celles qui correspondent aux préférences, aux expériences et aux décisions d'achat de leurs clients.

Par exemple, être en mesure d'offrir un paiement différé sur de gros paniers saisonniers, des versements sur des articles de luxe coûteux, des paiements mobiles en un clic pour les acheteurs sociaux spontanés et des paiements prépayés pour les étudiants soucieux de leur budget et les voyageurs averses au risque.

Il s'agit également d'améliorer l'UX. De nombreux APM offrent des processus de paiement plus rapides et plus transparents et diversifiés expériences client, contribuant à assurer une meilleure Conversion et encourager une plus grande fidélité.

Le bon APM peut également offrir aux commerçants nouveaux sur le marché une plus grande sécurité des ventes et des affaires en leur permettant de renforcer la confiance autour de leur marque - grâce à l'association. Par exemple, les petits détaillants peu familiers peuvent accroître leur crédibilité en proposant une marque BNPL mondialement reconnue et établie comme Klarna ou des solutions bancaires de confiance comme MobilePay.

De nouvelles initiatives ouvriront la voie à des APM transfrontaliers plus fluides

Les pays nordiques cherchent de nouvelles façons de livrer en temps réel Paiements au-delà des frontières et à grande échelle. Démarche P27, dirigé par Danske Bank, Handelsbanken, Nordea, OP Financial Group, SEB et Swedbank, vise à harmoniser les paiements entre les pays membres en fournissant une infrastructure en libre accès conforme à la norme ISO 20022.

Alimentation paiements en temps réel, national et transfrontalier dans de multiples devises, P27 s'alignera également sur le SEPA pour faciliter les paiements avec le reste de l'UE. Cela pourrait également devenir un catalyseur majeur pour les APM, leur permettant de fournir le bon, expériences fluides Les consommateurs nordiques veulent lorsqu'ils achètent en ligne sur des sites Web étrangers et contribuent à accélérer davantage augmentation et la concurrence dans la région.

Naviguer dans le succès de l'APM nordique

Le commerce électronique nordique représente un marché majeur pour les marques locales et internationales qui cherchent à dynamiser le marché national et transfrontalier vente.

Il est clair que proposer des paiements par carte de base aux caisses en ligne et mobiles ne suffit plus. Alors que les cartes de débit/crédit dominent toujours en magasin, dans l'espace numérique, ce sont les APM qui sont les étoiles montantes - que ce soit Swish en Suède, MobilePay au Danemark, Vipps en Norvège ou Verkkopankki en Finlande.

Pour réussir, les commerçants doivent optimiser leur combinaison de paiements pour les marchés nordiques. Non seulement cela, mais ils doivent également s'adapter aux besoins locaux, régionaux et internationaux. réglementation des paiements, les exigences et les lois fiscales pour rester en conformité et protéger les clients nordiques.

Avoir les bons partenaires de paiement en ligne, comme 2Checkout (maintenant Verifone), peut aider à faciliter ce processus. Tirer parti de leur expertise régionale, des données collectives de l'industrie et des connaissances des consommateurs peut garder les commerçants ayant des ambitions de croissance nordiques sur la bonne voie, en s'assurant qu'ils ont les bons héros APM pour obtenir et garder une longueur d'avance.

- Contenu propulsé par le référencement et distribution de relations publiques. Soyez amplifié aujourd'hui.

- Platoblockchain. Intelligence métaverse Web3. Connaissance Amplifiée. Accéder ici.

- La source: https://blog.2checkout.com/alternative-payments-in-nordic-countries/

- 1

- 2020

- 2021

- 214

- a

- Capable

- A Propos

- accès

- accommoder

- à travers

- activement

- ajout

- adopté

- Adoption

- adultes

- Avancée

- devant

- vise

- Tous

- Permettre

- alternative

- Paiements alternatifs

- des alternatives

- ambitions

- Américaine

- American express

- ainsi que

- appli

- applications

- autour

- Association

- auto

- moyen

- AVG

- RETOUR

- soldes

- Banque

- Services bancaires

- Banks

- Essentiel

- BCG

- devenez

- before

- derrière

- va

- LES MEILLEURS

- Améliorée

- jusqu'à XNUMX fois

- Big

- Le plus grand

- Prolongation BNPL

- renforcer

- Emprunt

- Rebondir

- brand

- Marques

- budget

- construire

- la performance des entreprises

- entreprises

- acheter

- Achat

- CAGR

- Tête

- capes

- carte

- les paiements par carte

- Cartes

- cas

- Argent liquide

- Catalyseur

- Change

- Modifications

- en changeant

- Voies

- Passer au paiement

- le choix

- choose

- clair

- collaboration

- Collective

- COM

- combiné

- Commun

- concurrence

- conflit

- consommateur

- Les consommateurs

- continent

- continuer

- commodité

- Prix

- pourriez

- d'exportation

- Covid

- créée

- Crédibilité

- crédit

- carte de crédit

- Cartes de crédit

- crise

- transfrontalière

- Clients

- données

- Débit

- Carte de débit

- Cartes de débit

- décennies

- décisions

- profond

- plongée profonde

- livrer

- Demande

- Danemark

- numérique

- espace numérique

- portefeuilles numériques

- découvrez

- perturbateur

- plusieurs

- Domestique

- au pays

- Dominance

- dominer

- motivation

- Portefeuilles électroniques

- e-commerce

- Économique

- crise économique

- économies

- économie

- risque numérique

- ailleurs

- embrasser

- économies émergentes.

- encourager

- énergie

- prix de l'énergie

- assez

- assurer

- assurer

- notamment

- établies

- Ether (ETH)

- EU

- Europe

- attendu

- Expériences

- nous a permis de concevoir

- express

- externe

- facteurs

- Automne

- Chute

- d'une grande portée

- plus rapide

- ailette

- la traduction de documents financiers

- groupe financier

- financièrement

- financement

- Finlande

- s'adapter

- Fixer

- flexible

- France

- fraiche entreprise

- De

- avant

- d’étiquettes électroniques entièrement

- plus

- Allemagne

- obtenez

- Donner

- Global

- Économie mondiale

- À l'échelle mondiale

- Gouvernements

- plus grand

- Réservation de groupe

- Croître

- Croissance

- ayant

- vous aider

- a aidé

- aider

- ici

- Héros

- Héros

- Haute

- augmentation

- le plus élevé

- très

- appuyez en continu

- ménages

- Cependant

- HTML

- HTTPS

- majeur

- Avide

- Islande

- et idées cadeaux

- l'amélioration de

- in

- Dans d'autres

- comprendre

- Y compris

- L'inclusivité

- Améliore

- industrie

- influençant

- Infrastructure

- les initiatives

- Innovation

- instance

- instantané

- International

- Internet

- ISO

- IT

- articles

- JPMorgan

- XNUMX éléments à

- Klarna

- spécialisées

- gros

- plus importantes

- le plus grand

- Lois

- Conduit

- LED

- niveaux

- mode de vie

- locales

- plus long

- recherchez-

- perte

- Faible

- Fidélité

- Luxury

- Entrée

- majeur

- a prendre une

- Fabrication

- de nombreuses

- Marché

- Marchés

- Masse

- MasterCard

- mature

- largeur maximale

- veux dire

- membre

- Marchands

- méthode

- méthodes

- migration

- Breeze Mobile

- Paiement mobile

- les paiements mobiles

- application mobile

- Surveiller

- PLUS

- (en fait, presque toutes)

- plusieurs

- Besoins

- Nouveauté

- Nordea

- Nordiques

- la Norvège

- nombre

- code

- offrant

- ONE

- en ligne

- le commerce en ligne

- OP

- Optimiser

- Options

- Autre

- au contrôle

- à l'étranger

- pandémie

- partenaires,

- Patron de Couture

- Payer

- Paiement

- Moyens de paiement

- Paiements

- PayPal

- téléphones

- Physique

- Platon

- Intelligence des données Platon

- PlatonDonnées

- joueur

- joueurs

- Populaire

- power

- prévoir

- préférences

- Prépayé

- Tarifs

- Avant

- processus

- les process

- de la rentabilité

- protéger

- fournir

- aportando

- Push

- Putting

- Paiements

- Trimestre

- Rapide

- augmenter

- Nos tests de diagnostic produisent des résultats rapides et précis sans nécessiter d'équipement de laboratoire complexe et coûteux,

- Tarifs

- clients

- solutions

- en temps réel

- récent

- reconnu

- réduire

- région

- régional

- relativement

- rapport

- représentent

- représente

- Exigences

- REST

- résultat

- les détaillants

- commerce de détail

- Révèle

- recettes

- Augmenter

- hausse

- étoiles montantes

- grossièrement

- vente

- Schémas

- fluide

- sécurisé

- sécurité

- Sepa

- Services

- Partager

- décalage

- DÉPLACEMENT

- Sacs shopping

- Shopping

- assistance technique à court terme

- de façon significative

- Tranche

- petit

- plus lisse

- So

- Réseaux sociaux

- sur mesure

- Solutions

- quelque peu

- Identifier

- Space

- vitesse

- passer

- Dépenses

- Étoiles

- Commencez

- rester

- Encore

- STORES

- Lutter

- Étudiante

- succès

- réussi

- tel

- Support

- Suède

- Prenez

- prise

- impôt

- Dix

- La

- leur

- trois

- Avec

- billet

- à

- ensemble

- trop

- Total

- vers

- suivre

- traction

- traditionnel

- Transactions

- transféré

- transferts

- voyageurs

- Trend

- La confiance

- confiance

- Tournant

- types

- Ukraine

- inconnu

- Soulèvement

- utilisé

- utilisateurs

- ux

- visa

- définition

- le volume

- volumes

- votes

- Portefeuilles

- façons

- sites Internet

- Occidental

- que

- tout en

- largement

- sera

- activités principales

- monde

- années

- zéphyrnet

- zéro