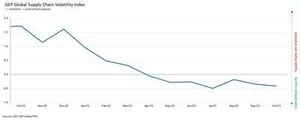

GEP Global Supply Chain Volatility Index – indikaattori, joka seuraa kysyntätilannetta, pulaa, kuljetuskustannuksia, varastoja ja tilauskantoja perustuen kuukausittaiseen 27,000 0.41 yrityksen kyselyyn – laski jälleen lokakuussa -0.35:een syyskuun -7:stä, mikä tarkoittaa XNUMX. peräkkäistä kuukautta. kasvavasta käyttämättömästä kapasiteetista maailman toimitusketjuissa.

Lisäksi toimittajakapasiteetin alikäyttöaste oli jopa suurempi kuin syys- ja elokuussa. Yhdessä lokakuun raaka-aineiden, komponenttien ja hyödykkeiden kysynnän laskun kanssa tämä osoittaa maailmanlaajuisten toimitusketjujen lisääntyvän löysyyden.

"Vaikka globaalien toimittajien tilauskantojen supistuminen ei pahene, paranemisen merkkejä ei ole", selittää Jamie Ogilvie-Smals, GEP:n konsulttijohtaja. "Kiinan vetämä merkittävä toimittajakapasiteetin kasvu Aasiassa tarjoaa maailmanlaajuisille valmistajille enemmän mahdollisuuksia laskea hintoja ja varastoja vuonna 2024."

Lokakuun raportin keskeinen havainto oli voimakkain ylikapasiteetin kasvu Aasian toimitusketjuissa sitten kesäkuun 2020. Jatkuva kysynnän heikkous yhdistettynä Aasian tehtaisiin kohdistuviin laskeviin paineisiin viittaa siihen, että globaali tuotannon taantuma on jatkunut. Lukuun ottamatta Intiaa, jonka kehitys jatkuu vahvana, alueen suuret taloudet, kuten Japani ja Kiina, ovat menettämässä vauhtiaan.

Euroopan toimittajat raportoivat edelleen eniten käyttämättömästä kapasiteetista. Itse asiassa GEP:n toimitusketjuindeksin alemmat tasot mantereelle on nähty vain maailmanlaajuisen finanssikriisin aikana vuosina 2008–2009. Ne korostavat taloustilanteen jatkuvaa heikkoutta koko mantereella. Länsi-Eurooppa, erityisesti Saksan tehdasteollisuus, on avainasemassa alueen heikkenemisen takana.

Suhteellisen valopilkku on Pohjois-Amerikka, jossa toimitusketjuilla on ylikapasiteettia, mutta paljon vähemmässä määrin kuin muualla, koska Yhdysvaltain talous jatkaa kestävyyttään jyrkässä ristiriidassa Euroopan kanssa.

Lokakuu 2023 Tärkeimmät havainnot

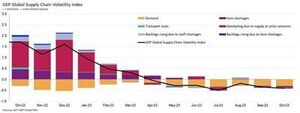

Kysyntä: Raaka-aineiden, komponenttien ja hyödykkeiden kysyntä on edelleen vaimeaa, vaikka taantuma näyttääkin tasaantuneen. Olosuhteiden paranemisesta ei kuitenkaan vielä näy merkkejä, sillä maailmanlaajuinen ostoaktiviteetti laski jälleen lokakuussa samaa tahtia kuin olemme nähneet vuoden puolivälistä lähtien.

Kysyntä: Raaka-aineiden, komponenttien ja hyödykkeiden kysyntä on edelleen vaimeaa, vaikka taantuma näyttääkin tasaantuneen. Olosuhteiden paranemisesta ei kuitenkaan vielä näy merkkejä, sillä maailmanlaajuinen ostoaktiviteetti laski jälleen lokakuussa samaa tahtia kuin olemme nähneet vuoden puolivälistä lähtien.- Varastot: Kysynnän laskun myötä tietomme osoittavat, että globaalit yritykset ovat purkaneet varastoja jälleen kuukauden, mikä osoittaa kassavirran säilyttämispyrkimyksiä.

- Materiaalipula: Raportit tavarapulasta ovat alimmillaan sitten tammikuun 2020.

- Työvoimapula: Työvoimapula ei vaikuta maailmanlaajuisten valmistajien tuotantokykyyn, ja riittämättömästä työvoiman tarjonnasta johtuvat ruuhkat ovat historiallisesti tyypillisellä tasolla.

- Kuljetus: Globaalit kuljetuskustannukset pysyivät syyskuun tasolla, vaikka öljyn hinta on laskenut viime viikkoina.

Alueellinen toimitusketjun epävakaus

-

Pohjois-Amerikka: Indeksi laski -0.34:stä -0.30:sta. Tämä on paljon pehmeämpi kuin globaali keskiarvo ja viittaa edelleen Yhdysvaltoihin. talous on valmis pehmeälle laskulle.

- Eurooppa: Indeksi nousi -0.90:stä -1.01:aan, mutta pysyy silti tasolla, joka viittaa huomattavaan taloudelliseen epävakauteen.

- UK: Indeksi nousi hieman -0.93:sta -0.98:sta. Silti tiedot viittaavat Ison-Britannian markkinoiden toimittajien ylikapasiteetin huomattavaan kasvuun.

- Aasia: Erityisesti indeksi putosi -0.38:aan -0.20:sta, mikä korostaa Aasian suurinta ylimääräisen toimittajakapasiteetin nousua kesäkuun 2020 jälkeen, kun alueen kestävyys heikkenee.

- SEO-pohjainen sisällön ja PR-jakelu. Vahvista jo tänään.

- PlatoData.Network Vertical Generatiivinen Ai. Vahvista itseäsi. Pääsy tästä.

- PlatoAiStream. Web3 Intelligence. Tietoa laajennettu. Pääsy tästä.

- PlatoESG. hiili, CleanTech, energia, ympäristö, Aurinko, Jätehuolto. Pääsy tästä.

- PlatonHealth. Biotekniikan ja kliinisten kokeiden älykkyys. Pääsy tästä.

- Lähde: https://www.logisticsit.com/articles/2023/11/21/supply-chains-worldwide-remain-significantly-underutilised-gep-global-supply-chain-volatility-index

- :on

- :On

- :ei

- :missä

- 000

- 01

- 121

- 20

- 2008

- 2020

- 2023

- 2024

- 27

- 30

- 300

- 35%

- 41

- 7.

- 90

- 98

- a

- poikki

- toiminta

- uudelleen

- Vaikka

- Amerikka

- ja

- Toinen

- OVAT

- noin

- AS

- Aasia

- aasialainen

- At

- Elokuu

- keskimäärin

- perustua

- ollut

- takana

- välillä

- Suurimmat

- Kirjat

- Kirkas

- yritykset

- mutta

- by

- Koko

- ketju

- kahleet

- Kiina

- Hyödykkeet

- osat

- olosuhteet

- huomattava

- konsultointi

- maanosa

- jatkaa

- jatkuu

- kontrasti

- kustannukset

- kytketty

- kriisi

- tiedot

- vähentynyt

- Kysyntä

- näyttö

- alas

- ALAS

- ajaa

- ajanut

- kuljettaja

- putosi

- kaksi

- aikana

- Taloudellinen

- Taloudelliset olosuhteet

- talouksien

- talous

- ponnisteluja

- muualla

- Eetteri (ETH)

- Eurooppa

- Jopa

- poikkeus

- liika

- selitti

- laajuus

- tosiasia

- tehtaat

- fades

- Falling

- taloudellinen

- finanssikriisi

- löytäminen

- varten

- hauraus

- alkaen

- edelleen

- Saksa

- Global

- globaali rahoitus

- Globaali finanssikriisi

- suurempi

- Olla

- sankari

- korkeampi

- Korostaa

- korostus

- historiallisesti

- Kuitenkin

- HTTPS

- vaikuttavia

- parannus

- parantaminen

- in

- Kasvaa

- indeksi

- Intia

- ilmaisee

- ilmaisee

- alustava

- Osoitin

- teollisuus

- SEN

- Jamie

- tammikuu

- Japani

- jpg

- kesäkuu

- avain

- Labour

- lasku

- suuri

- suurin

- vähemmän

- Taso

- tasot

- Vaikutusvalta

- menettää

- alentaa

- alin

- Valmistajat

- valmistus

- Tuotantoteollisuus

- markkinat

- tarvikkeet

- Vauhti

- Kuukausi

- kuukausittain

- paljon

- Nro

- Pohjoiseen

- Pohjois-Amerikka

- merkittävä

- etenkin

- lokakuu

- of

- Öljy

- on

- vain

- tilata

- tilauskirjat

- meidän

- Rauha

- erityisesti

- suorittaa

- Platon

- Platonin tietotieto

- PlatonData

- Kohta

- valmis

- säilytys

- puheenjohtaja

- Hinnat

- tuottaa

- tarjoaa

- osto-

- raaka

- äskettäinen

- lama

- alue

- suhteellinen

- jäädä

- jäännökset

- raportti

- Raportit

- kimmoisuus

- Nousta

- nouseva

- ROSE

- ajaa

- juoksu

- s

- näyttää

- nähneet

- syyskuu

- pulaa

- Näytä

- merkittävästi

- Signs

- samankaltainen

- koska

- löysä

- Pehmeä

- Kaupallinen

- karu

- tasainen

- Yhä

- vahvin

- voimakkaasti

- merkittävä

- niin

- ehdottaa

- toimittaja

- toimittajat

- toimittaa

- toimitusketju

- Toimitusketjut

- Tutkimus

- jatkuva

- kuin

- että

- -

- maailma

- heidän

- Siellä.

- ne

- tätä

- että

- Seuranta

- kuljetus

- tyypillinen

- Uk

- us

- Yhdysvaltain talous

- Ve

- pahe

- Varapresidentti

- Haihtuvuus

- oli

- we

- heikkous

- viikkoa

- meni

- western

- Länsi-Eurooppa

- Mitä

- joka

- vaikka

- with

- työntekijöitä

- maailman-

- maailmanlaajuisesti

- zephyrnet