Tiivistelmä

- Kun markkinat käyvät vuosittain huipulla, yli 83.6 % Bitcoin-kolikoiden tarjonnasta on nyt voitolla, mikä on korkein taso sitten marraskuun 2021 (lähellä ATH:ta).

- Realisoitumattoman voiton suuruus mitattuna spot-hinnan ja kolikoiden kustannusperusteen välisenä deltana on kuitenkin edelleen vaatimaton.

- Sijoittajien hallussa olevan realisoitumattoman voiton määrä on toistaiseksi riittämätön kannustin motivoida pitkäaikaista haltijaa kuluttamaan ja pitää kokonaistarjonnan suhteellisen tiukkana.

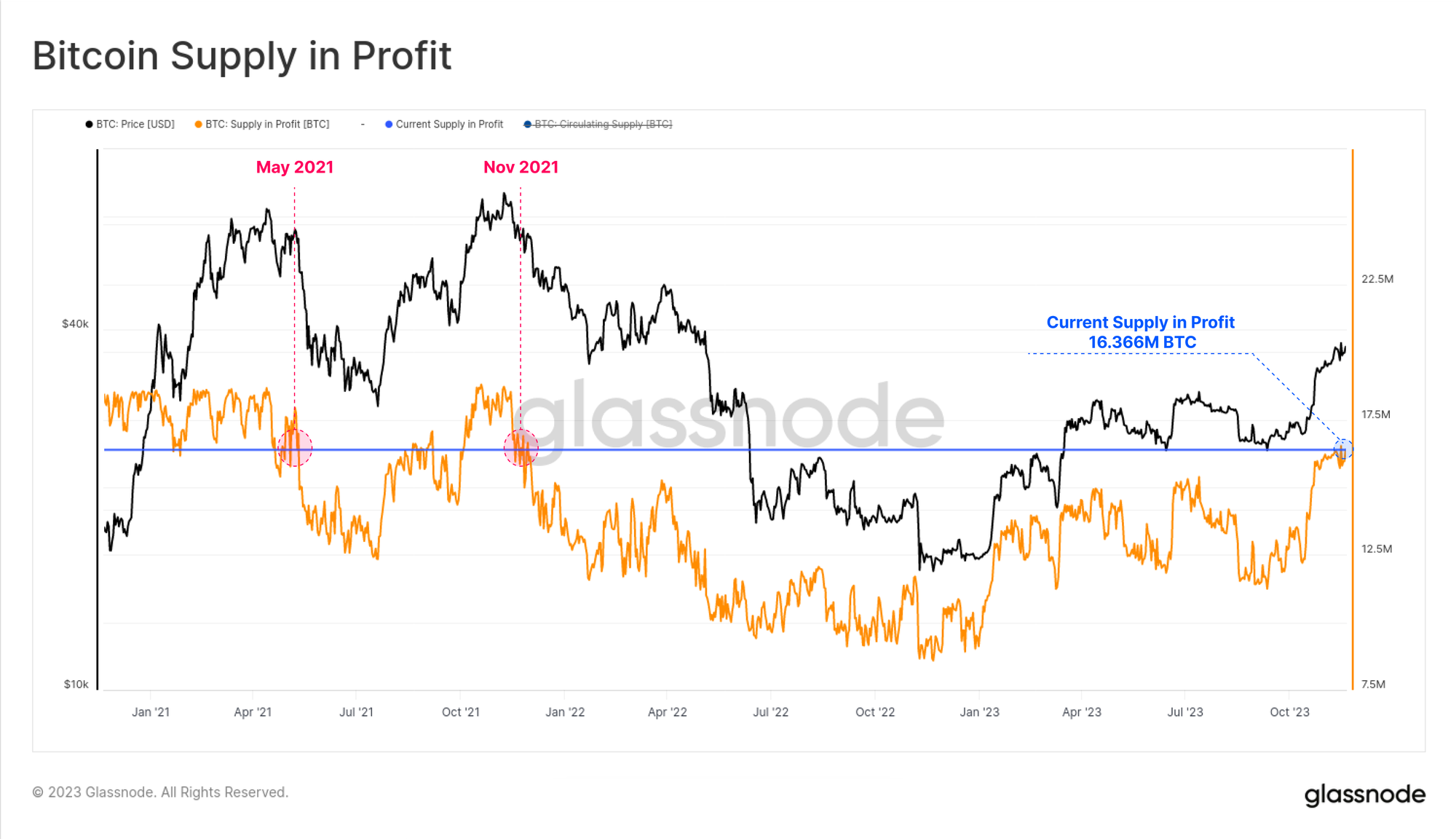

Bitcoin jatkaa vahvaa hintakehitystään, käy kauppaa lähes vuoden toistaiseksi huipulle ja nousi tällä viikolla yli 37.9 16.366 dollariin. Tämän seurauksena yli 83.6 2021 miljoonaa BTC:tä pidetään nyt voitolla, mikä vastaa XNUMX % kiertokulusta. Tämä asettaa kolikon tuottovolyymin tasolle, joka vastaa vuoden XNUMX härkämarkkinoiden huippuja.

Tässä painoksessa tutkimme, mitä tämä tarkoittaa sijoittajan kannattavuudelle ja miten se verrataan aiempiin härkämarkkinoiden olosuhteisiin.

Kertyminen kautta linjan

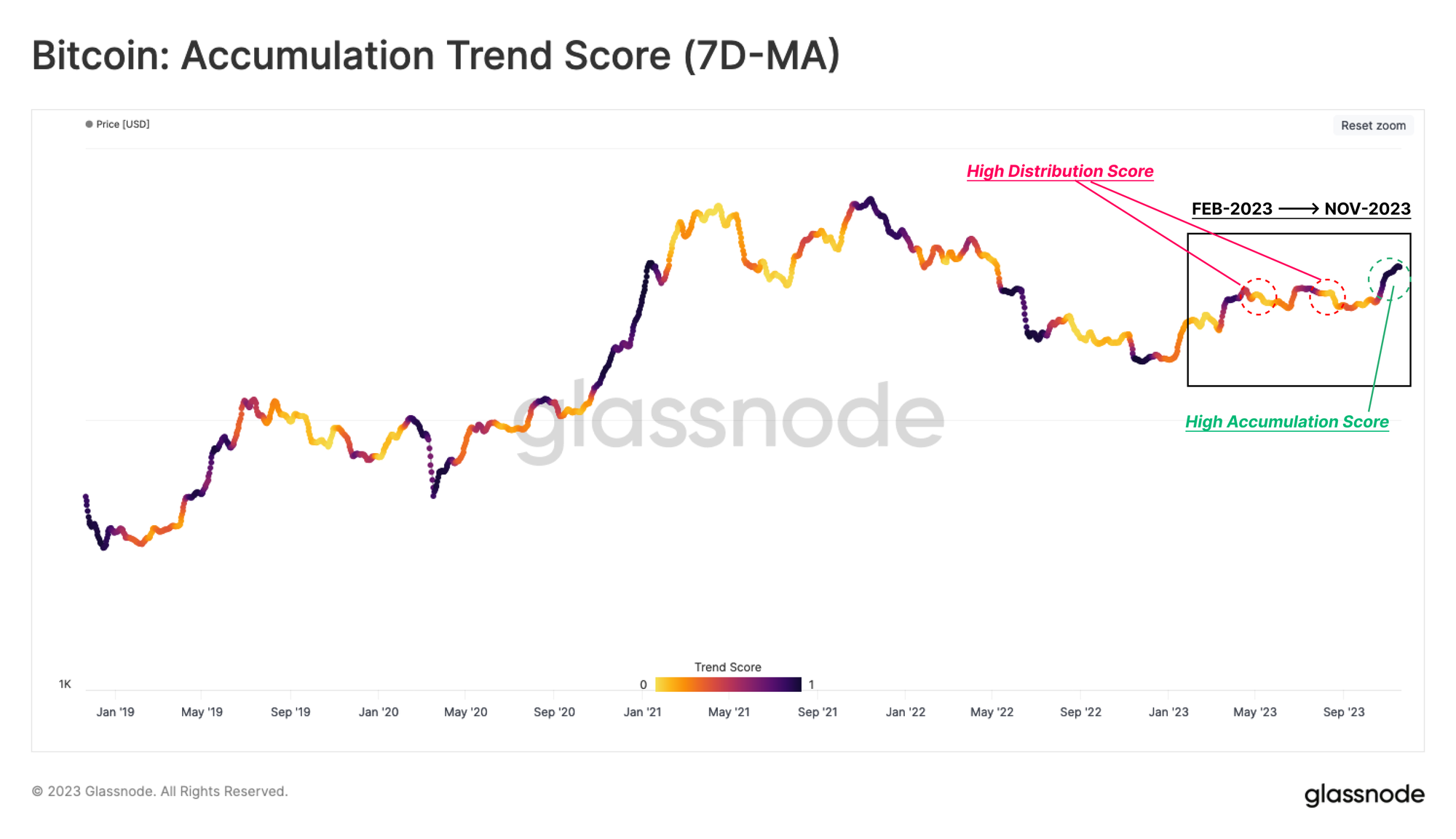

Aloitamme näkemyksellä sijoittajien kertymiskäyttäytymisestä ottaen huomioon ketjulompakkojen saldomuutoksen. Käyttämällä Akkumulaatiotrendipisteet, Voimme havainnollistaa, kuinka tämä viimeisin ralli näkee suurempia kasautumismalleja kuin muissa tänä vuonna.

Toisin kuin vuoden 2023 kahdessa ensimmäisessä rallissa, tämä indikaattori ilmaisee voimakasta kumulaatiojärjestelmää (tummia värejä) viimeaikaisen hintakasvun aikana, mikä tukee hinnannousua +39 % viimeisten 30 päivän aikana.

💡

Kaavion vinkki: Tämä mittari käyttää 7 päivän yksinkertaista liukuvaa keskiarvoa tasaamaan kunkin päivittäisen datapisteen välillä ja parantamaan visualisointia.

Kun otetaan huomioon eri lompakkokoko, tarkempi arviointi voi jakaa tämän kertymäpistemäärän kohorttien mukaan. Selkeä muutos on tapahtunut lokakuun lopulla, jolloin kaikenkokoiset sijoittajat ovat nähneet omistuksensa huomattavan nousun (merkitty 🟦).

Voimme nähdä, että vuoden 2023 olosuhteet ovat nähneet nettomääräisiä ulosvirtauksia 🟥 useissa kohorteissa, mikä viittaa eri sijoittajaryhmien epäyhtenäiseen käyttäytymiseen. Tämä laaja kasvun kasvu tarkoittaa, että vahva markkinakehitys ja yhä optimistisemmat toiveet spot-BTC ETF:n ympärillä lisäävät sijoittajien luottamusta nousutrendiin.

Kannattava ralli

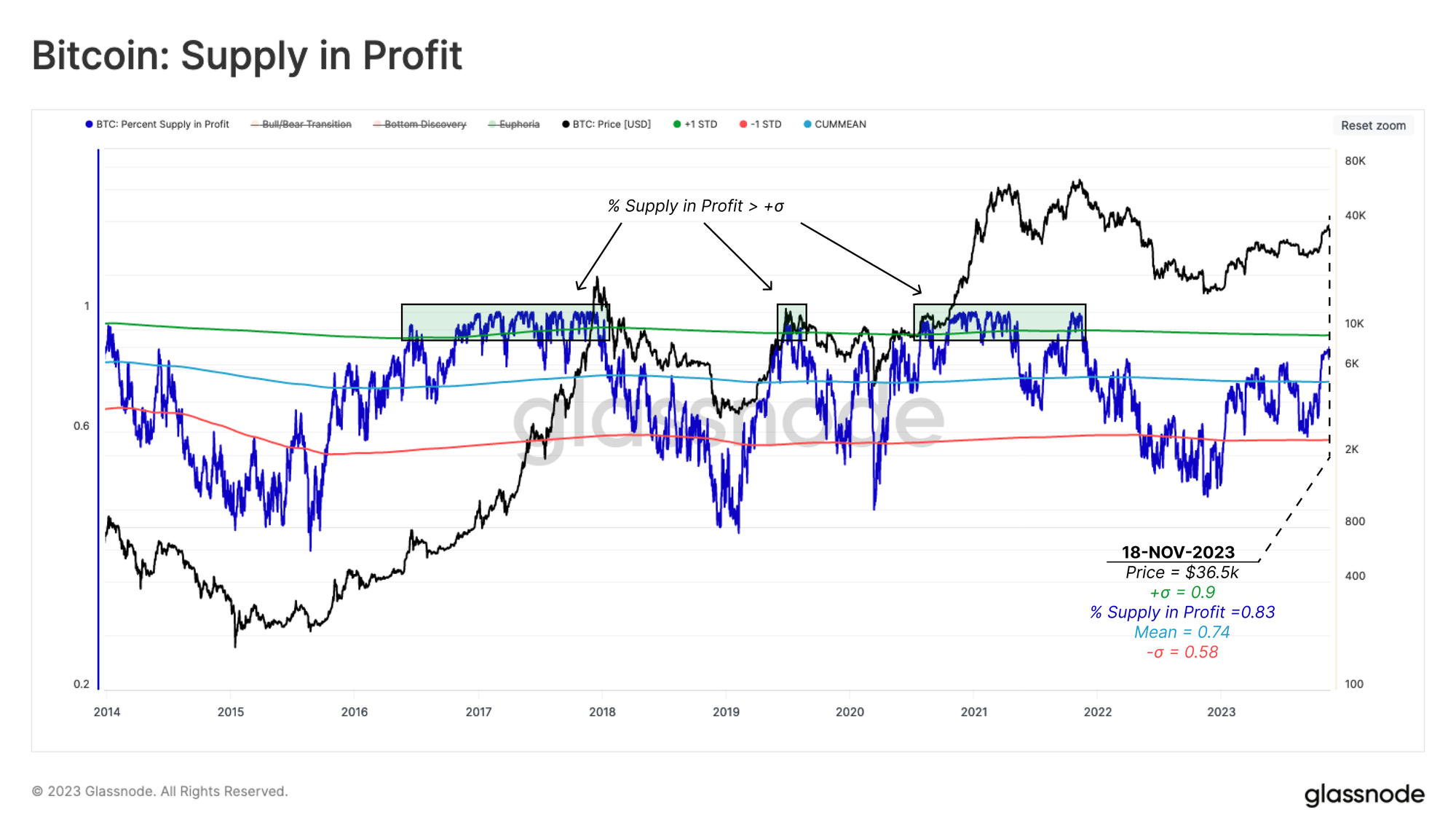

Kun hinta testataan uudelleen vuosittaisen huipputason, tarjonnan osuus voitosta on noussut 83 prosenttiin kiertokulusta. Tilastollisesti tämä on historiallisesti merkittävää, sillä se on selvästi kaikkien aikojen keskiarvon yläpuolella (74 %) ja suuntaa kohti korkeampaa +1 keskihajonnan 90 %:a.

Kun tämä indikaattori käy kauppaa tämän ylärajan yläpuolella, se on historiallisesti linjassa markkinoiden kanssa, jotka ovat siirtymässä härkämarkkinoiden alkuvaiheeseen.Euforinen vaihe"

🛠️

Työpöytävinkki: Tämä kaavio käyttää cummean(m1)- ja cumstd(m1)-funktioita kaikkien aikojen keskiarvon ja keskihajonnan kaistan laskemiseen.

Tämänhetkisen tarjonnan kannattavuuden arvioimiseksi alla olevassa kaaviossa on kolme tyypillistä suhdannevaihetta viimeisen viiden vuoden ajalta.

- Pohja löytö 🟥 jossa alle 58 % (-1 std) liikkeessä olevista kolikoista on voittoa.

- Karhun/härän siirtymä 🟨 missä markkinat ovat toipumassa Bottom Discovery -vaiheesta (tai putoamassa Euphoriasta) käymällä 58%:n sisällä tarjonnasta voitolla ja 90%.

- Euforia 🟩 missä suurin osa kolikoista on voittoa, kun hinta on saavuttamassa viimeistä ATH:ta (+1 std).

Markkinat ovat olleet Bear/Bull Transition -vaiheessa viimeiset 10 kuukautta, kun ne toipuivat vuoden 2022 karhutrendistä. Suurin osa vuodesta 2023 on käynyt alle kaikkien aikojen keskiarvon, ja lokakuun ralli on ensimmäinen jatkuva tauko sen yläpuolella.

Volyymi vs magnitudi

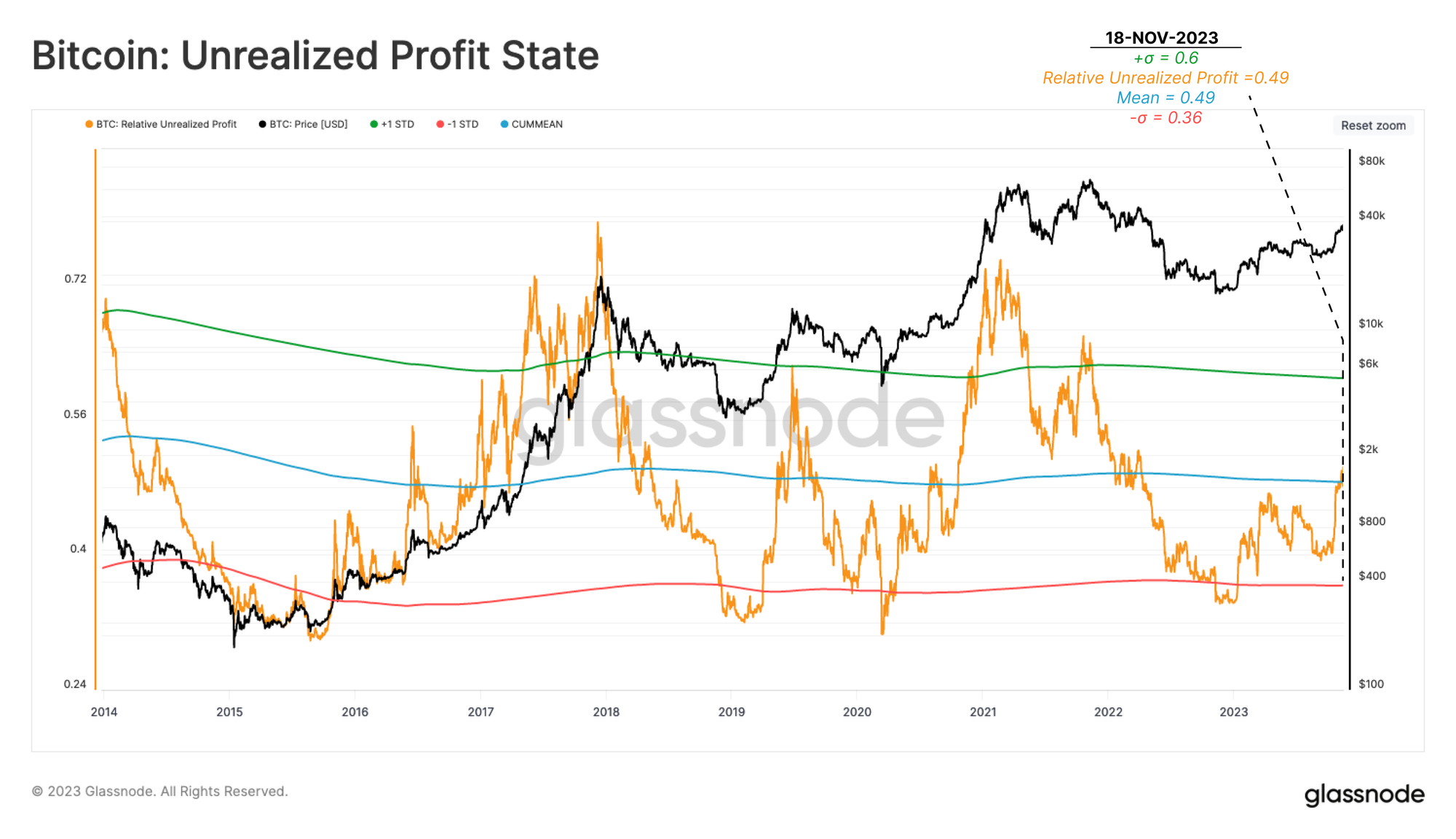

On tärkeää huomata, että aikaisemmat kaaviot mittasivat voiton kolikon volyymia, sillä ne olivat kolikoita, joiden kustannusperuste on alempi kuin spot-hinta. Tämä eroaa kuitenkin realisoitumattoman voiton suuruudesta, joka arvioi kustannusperusteen ja nykyisen koron välisen deltan.

Sijoittajien käyttäytymisen analysoinnissa usein realisoitumaton voitto on kriittisempi muuttuja, koska se liittyy takaisin sijoittajapositioiden USD-määräiseen voittoon.

Seuraavassa kaaviossa käytetään samaa keskiarvoa ja ±1 std vyöhykettä Realisoitumaton voitto indikaattori. Tästä voimme mitata suoraan sijoittajien hallussa olevan voiton suuruuden. Tämä mittari näyttää keskimäärin, kuinka paljon voittoa markkinoille on tallennettu jokaista bitcoinin dollaria kohden.

Toisin kuin aikaisemmissa kolikon volyymimittareissa, suuruus Realisoitumaton voitto ei ole vielä saavuttanut tilastollisesti korkeaa tasoa samaan aikaan sonnimarkkinoiden kiihkeiden vaiheiden kanssa. Tällä hetkellä sillä käydään kauppaa kaikkien aikojen keskimääräisellä 49 %:lla, mikä on huomattavasti alhaisempi kuin aiempien härkämarkkinoiden euforian aikana nähty 60 %+ ääritaso.

Tämä viittaa siihen, että vaikka merkittävä osa tarjonnasta on voitollista, useimmilla on kustannusperuste, joka on vain hieman nykyistä spot-hintaa alhaisempi.

Vahva ero

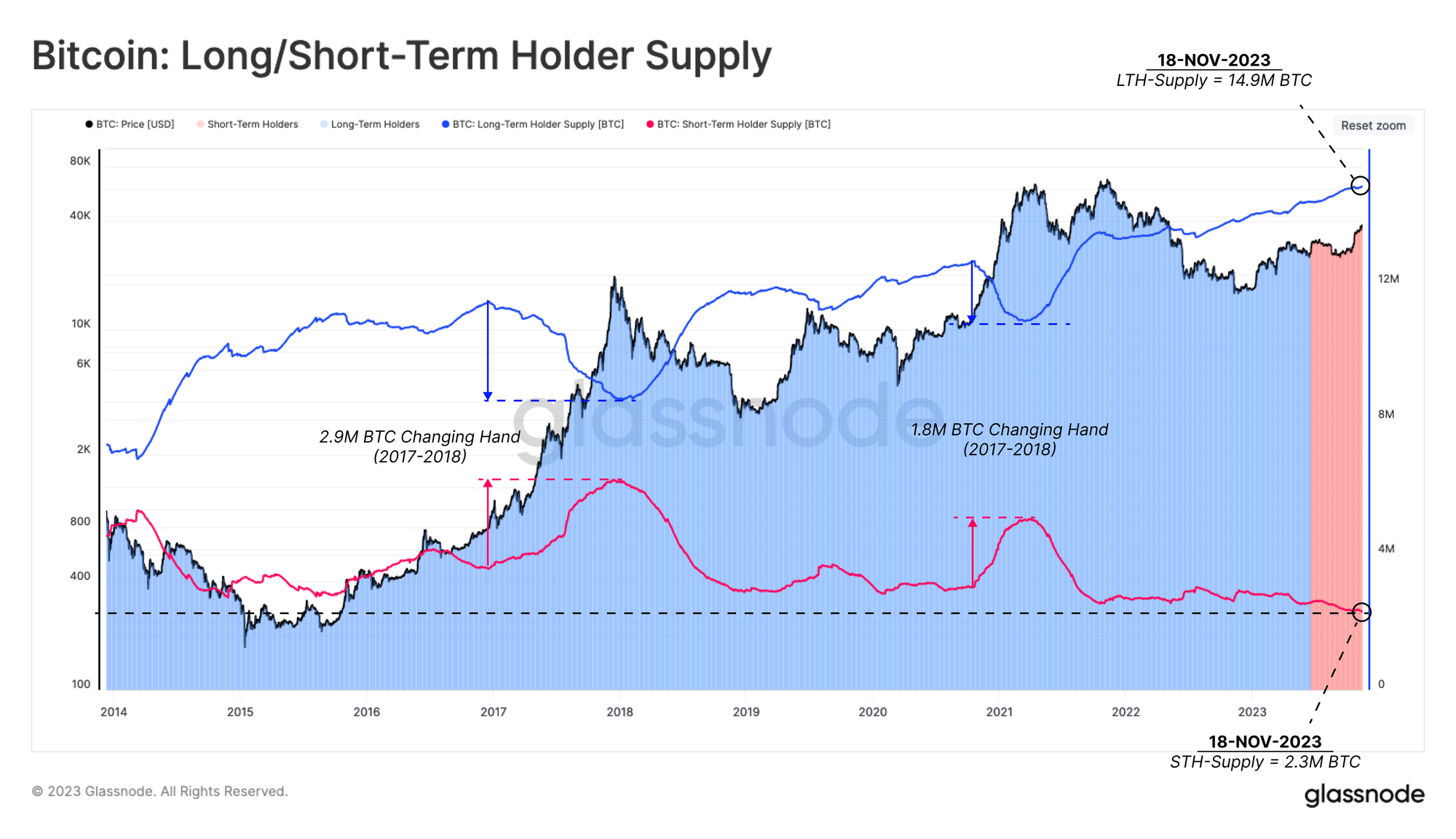

Toinen merkittävä ilmiö on lisääntyvä ero pitkien ja lyhytaikaisten haltijoiden hallussa olevan tarjonnan välillä.

Kuten keskusteltiin WOC 45, Long-Term Holder (LTH) -tarjonta 🔵 on saavuttanut jatkuvasti uusia kaikkien aikojen ennätyksiä marraskuusta 2022 lähtien ja on tätä kirjoitettaessa 14.9 miljoonaa BTC. Sitä vastoin Short-Term Holder (STH) -tarjonta 🔴 on laskenut 2.3 miljoonaan BTC:hen, mikä on käytännössä uusi kaikkien aikojen alin.

Tämä dynamiikka osoittaa, että nykyiset omistajat ovat yhä haluttomampia luopumaan omistuksistaan, koska he historiallisesti odottavat markkinoiden murtuvan uuteen hintaan ATH (katso aiempi raporttimme). Tämä voidaan tulkita siten, että sijoittajat vaativat korkeampaa realisoitumatonta voittoa (suuruusluokkaa) ennen kuin ne lisäävät jakelupaineita.

Tie edessä

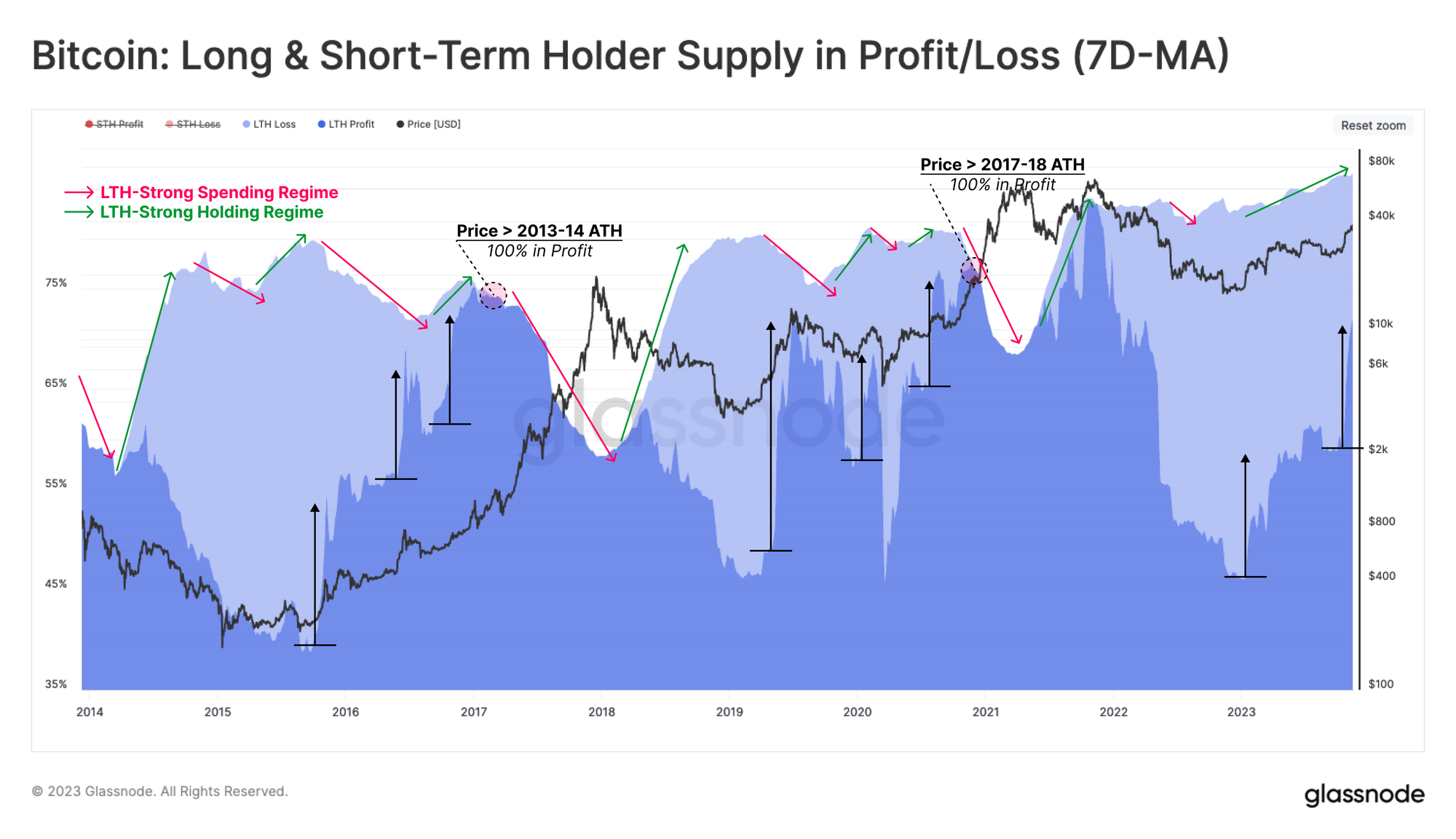

Olemme nyt todenneet, että markkinoiden kannattavuus on hieman tilastollisen keskipisteensä yläpuolella. Seuraavaksi tutkimme, kuinka nämä työkalut voivat tarjota makrosuunnitelman edessä olevasta tiestä aikaisempien syklien perusteella.

Ensimmäinen työkalu keskittyy pitkäaikaisten haltijoiden (LTH) hallussa olevaan voittoon/tappioon. Huomaamme, että pitkän aikavälin tarjonta on yleensä melko syklistä, ja olemme korostaneet erilaisia vahvan kulutuksen 🔴 ja vahvan omistuksen 🟢 kuvioita alla olevassa kaaviossa.

- Ennen ATH:n takaisinottoa LTH:n tarjonta käy läpi pitkän uudelleenkertymisjakson, jolloin kokonaistarjonnan kasvu on yleensä tasaista tai vaatimatonta.

- Kun markkinat rikkovat edellisen ATH-syklin, kannustin lisätä menoja kasvaa merkittävästi. Tämä johtaa dramaattiseen LTH-tarjonnan laskuun, jolloin kolikot siirretään uusille ostajille yhä kalliimmilla hinnoilla.

Koko vuoden 2022 karhumarkkinoiden ensimmäinen vaihe on sujunut hyvin yhdenmukaisesti menneiden syklien kanssa, ja LTH-tarjonta on kasvanut voimakkaasti. Tämä osoittaa BTC-haltijoiden huomattavaa joustavuutta huolimatta tämän kohortin viime vuoden kasvavista tappioista. Toisin kuin jaksoilla 2015–26 ja 2018–20, kulutuksen vuoksi on ollut vähemmän laskuja ja heilahteluja, ja LTH-tarjonta pyrkii nousemaan yhä korkeammalle. Tämä kertoo tarjonnan tiiveydestä, jota käsittelimme WoC 45 ja WoC 46.

💡

Kaavion vinkki: Tämä kaavio eristää pitkäaikaiset haltijat poistamalla käytöstä kaksi lyhytaikaisiin haltijoihin liittyvää jäljitystä (napsauttamalla selitekohteita).

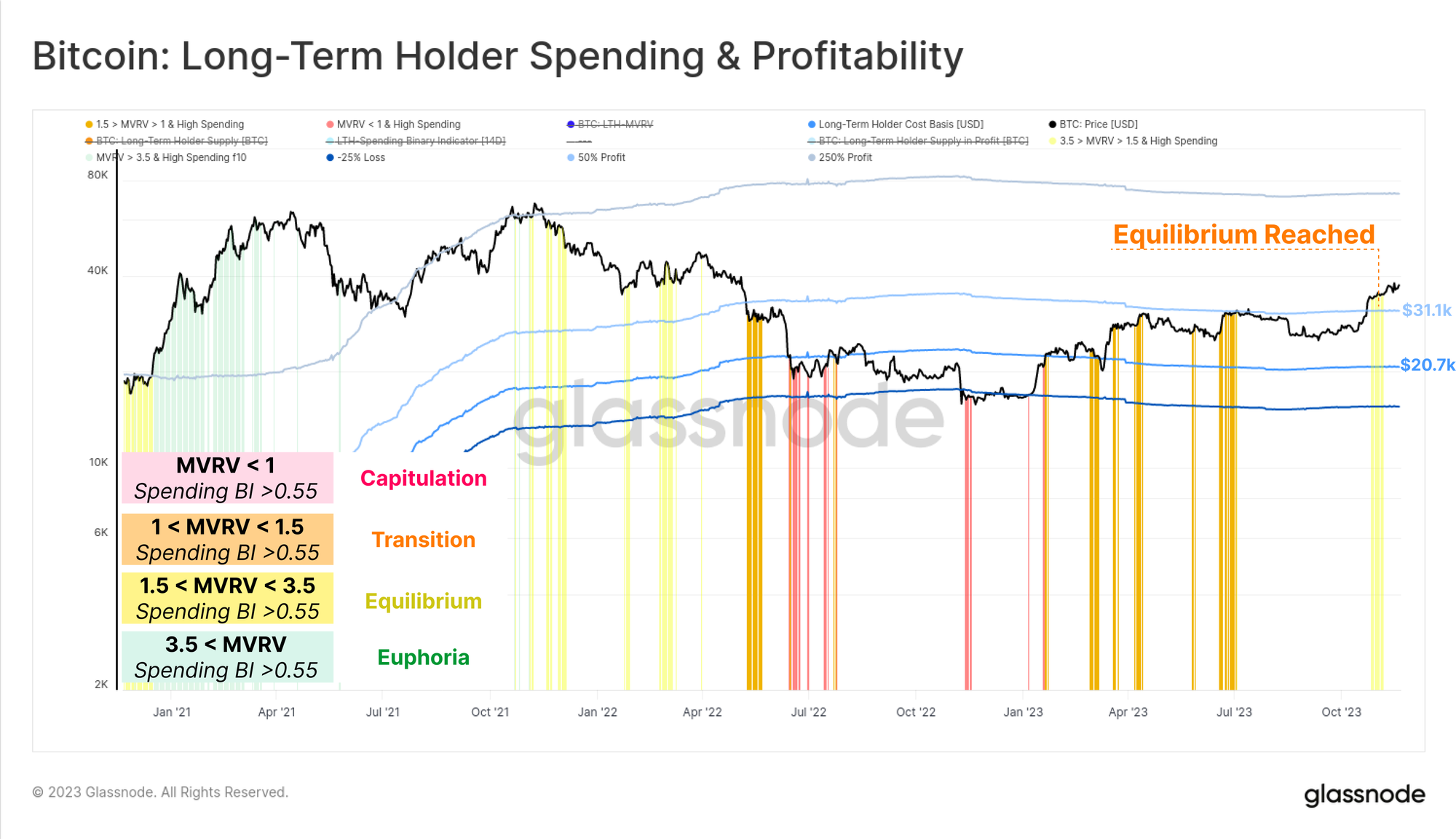

Näiden havaintojen avulla käymme uudelleen esittelemässämme kompassissa WoC 22, joka mittaa kulutuskäyttäytymistä LTH:iden mukaan. Tämä työkalu auttaa katkaisemaan pitkän ja kivisen tien karhumarkkinoiden matalien ja uusien ATH:iden välillä kolmeen osaväliin:

- Pohja löytö 🟥 joissa hinta käy LTH-kustannusperusteen alapuolella.

- Tasapaino 🧐 Kun hinta käy kauppaa LTH-kustannusperusteen yläpuolella, mutta edellisen ATH:n alapuolella.

- Hintojen löytäminen 🟩Hintojen murtuessa viime syklin yläpuolelle ATH- ja LTH-kulutus kiihtyy.

Tämä Spending Binary Indicator (SBI) seuraa, ovatko LTH-kulutus riittävän intensiteettiä vähentämään LTH:n kokonaistarjontaa jatkuvan 7 päivän aikana. Tällä hetkellä se osoittaa, että LTH:t käyttävät vain vähän rahaa, mikä lisää todisteita toimitusten tiukkuudesta.

🛠️

Työpöytävinkki: JA ehtolausekkeet voidaan asettaa työpöydälle kertomalla kaksi tai useampi jos-niin -lauseke, jossa TOSI = 1.

Lopuksi voimme yhdistää SBI-indikaattorin ja spot-hinnan suhteellisen sijainnin ja LTH-kustannuspohjan rakentaaksemme uuden työkalun markkinatunnelman seurantaan. Otamme huomioon neljä alaluokkaa LTH-myynnin muutosten havaitsemiseksi:

- Antautuminen 🟥 missä spot-hinta on alhaisempi kuin LTH-kustannusperuste, ja siksi kaikki voimakkaat menot johtuvat todennäköisesti taloudellisesta paineesta ja antautumisesta (Ehdot: LTH-MVRV < 1 ja SBI > 0.55).

- Siirtyminen 🟧 jossa hinta käy hieman yli pitkäaikaisten omistajien kustannusperustan ja satunnainen vähäinen kulutus on osa jokapäiväistä toimintaa (Ehdot: 1.0 < LTH-MVRV < 1.5 ja SBI > 0.55).

- Tasapaino 🟨 Pitkittyneestä karhusta toipumisen jälkeen markkinat etsivät uutta tasapainoa kevyen sisäänvirtauskysynnän, kevyemmän likviditeetin ja edellisen syklin vedenalaisten pidikkeiden välillä. Voimakas LTH-kulutus tässä vaiheessa liittyy yleensä äkillisiin ralliin tai korjauksiin (olosuhteet: 1.5 < LTH-MVRV < 3.5 ja SBI > 0.55).

- Euforia 🟩 Kun LTH-MVRV saavuttaa 3.5:n (historiallisesti linjassa aiemman ATH:n osuvan markkinoiden kanssa), LTH-yhtiöiden voitto on keskimäärin 250 % ylöspäin. Markkinat siirtyvät euforian vaiheeseen, joka motivoi näitä sijoittajia kuluttamaan erittäin korkeilla ja kiihtyvillä koroilla (olosuhteet: LTH-MVRV > 3.5 ja SBI > 0.55).

Äskettäisen yli 37.1 50 dollarin (LTH yli XNUMX %:n voiton) jälkeen markkinoilla LTH:n kulutus nousi, mikä merkitsi näiden pelaajien ensimmäistä intensiivistä kotiutusta "Tasapainovaihe"

Yhteenveto

Äskettäisen hintarallin myötä kolikoiden tuotto on saavuttanut tason, joka viimeksi nähtiin 2 vuotta sitten, kun markkinat poistuivat marraskuun 2021 ATH:sta. Näihin kolikoihin sisältyvän realisoitumattoman voiton suuruus on kuitenkin edelleen vaatimaton ja toistaiseksi riittämätön motivoimaan pitkäaikaisia omistajia lukitsemaan voittoja.

Vastuuvapauslauseke: Tämä raportti ei tarjoa sijoitusneuvoja. Kaikki tiedot toimitetaan vain tiedotus- ja koulutustarkoituksiin. Mikään sijoituspäätös ei saa perustua tässä annettuihin tietoihin ja olet yksin vastuussa omista sijoituspäätöksistäsi.

Esitetyt vaihtosaldot on johdettu Glassnoden kattavasta osoitetarrojen tietokannasta, jota kerätään sekä virallisesti julkaistujen vaihtotietojen että omistamien klusterointialgoritmien avulla. Vaikka pyrimme varmistamaan äärimmäisen tarkkuuden pörssien saldojen esittämisessä, on tärkeää huomata, että nämä luvut eivät välttämättä aina kiteytä pörssin koko reserviä, varsinkin jos pörssit pidättäytyvät paljastamasta virallisia osoitteitaan. Kehotamme käyttäjiä noudattamaan varovaisuutta ja harkintaa näitä mittareita käyttäessään. Glassnode ei ole vastuussa mistään poikkeavuuksista tai mahdollisista epätarkkuuksista. Lue läpinäkyvyysilmoitus, kun käytät vaihtotietoja.

- SEO-pohjainen sisällön ja PR-jakelu. Vahvista jo tänään.

- PlatoData.Network Vertical Generatiivinen Ai. Vahvista itseäsi. Pääsy tästä.

- PlatoAiStream. Web3 Intelligence. Tietoa laajennettu. Pääsy tästä.

- PlatoESG. hiili, CleanTech, energia, ympäristö, Aurinko, Jätehuolto. Pääsy tästä.

- PlatonHealth. Biotekniikan ja kliinisten kokeiden älykkyys. Pääsy tästä.

- Lähde: https://insights.glassnode.com/the-week-onchain-week-47-2023/

- :on

- :On

- :ei

- :missä

- $ YLÖS

- 1

- 10

- 14

- 16

- 2000

- 2021

- 2022

- 2023

- 30

- 8

- 9

- a

- edellä

- kiihdyttää

- kiihtyvä

- kertymä

- tarkkuus

- poikki

- toiminta

- lisää

- osoite

- osoitteet

- kehittynyt

- neuvot

- Jälkeen

- aggregaatti

- sitten

- eteenpäin

- algoritmit

- linjassa

- Kaikki

- kaikkien aikojen nousut

- kaikkien aikojen alhainen

- aina

- kerännyt

- an

- analyysi

- ja

- Kaikki

- sovelletaan

- OVAT

- noin

- AS

- arvioi

- arviointi

- liittyvä

- At

- ATH

- keskimäärin

- takaisin

- Balance

- saldot

- Bändi

- perustua

- perusta

- BE

- Bear

- Laskevilla markkinoilla

- tulevat

- ollut

- ennen

- käyttäytyminen

- ovat

- alle

- välillä

- Bitcoin

- suunnitelma

- sekä

- pohja

- Tauko

- taukoja

- laaja

- BTC

- BTC ETF

- sonni

- Bull Market

- mutta

- ostajille

- by

- laskea

- tuli

- CAN

- antautuminen

- kassa

- Cash Out

- varovaisuus

- muuttaa

- Kaavio

- Kaaviot

- kiertävä

- Kiipeily

- klustereiden

- kohortti

- Kolikko

- Kolikot

- Kompassi

- kattava

- johtopäätös

- olosuhteet

- luottamus

- Harkita

- ottaen huomioon

- johdonmukainen

- rakentaa

- jatkuu

- jatkuvasti

- päinvastoin

- Korjaukset

- Hinta

- kustannusten perusteella

- katettu

- kriittinen

- Nykyinen

- Tällä hetkellä

- sykli

- jaksoa

- syklinen

- päivittäin

- tumma

- tiedot

- tietokanta

- Päivämäärä

- päivästä päivään

- päivää

- päätös

- päätökset

- Hylkää

- vähentää

- Aste

- Delta

- Kysyntä

- johdettu

- Huolimatta

- yksityiskohtainen

- poikkeama

- eri

- suoraan

- Paljastaminen

- löytö

- harkinnan

- keskusteltiin

- selvä

- jakelu

- Eroavuus

- ei

- dollari

- alas

- dramaattisesti

- kaksi

- aikana

- dynaaminen

- kukin

- Varhainen

- painos

- koulutus-

- tehokkaasti

- varmistaa

- kirjoittamalla

- syöttää

- kokonaisuus

- Vastaava

- vakiintunut

- ETF

- Joka

- näyttö

- Vaihdetaan

- Vaihto

- Käyttää

- olemassa

- laajeneminen

- kallis

- kokenut

- tutkia

- äärimmäinen

- Falling

- paljon

- vähemmän

- luvut

- taloudellinen

- Yritys

- Etunimi

- tasainen

- keskittyy

- varten

- neljä

- alkaen

- tehtävät

- edelleen

- yleensä

- Glassnode

- Goes

- suurempi

- Kasvava

- Olla

- sankari

- auttaa

- tätä

- Korkea

- korkeampi

- suurin

- Korostettu

- raidat

- Highs

- historiallisesti

- lyömällä

- haltija

- haltijat

- pito

- Holdings

- toivoo

- Miten

- Kuitenkin

- HTTPS

- valaista

- tärkeä

- parantaa

- parantaminen

- in

- kannustin

- Lisäykset

- lisää

- yhä useammin

- ilmaisee

- Osoitin

- tiedot

- tulee

- käyttöön

- investointi

- sijoittaja

- Sijoittajat

- isolaatteja

- IT

- kohdetta

- SEN

- pito

- tarrat

- Sukunimi

- Viime vuonna

- Myöhään

- vähemmän

- Taso

- tasot

- valo

- sytytin

- Todennäköisesti

- likviditeetti

- vähän

- elää

- Pitkät

- pitkän aikavälin

- Pitkäaikainen haltija

- pitkäaikaiset omistajat

- tappiot

- Matala

- alentaa

- Lows

- Makro

- Enemmistö

- markkinat

- markkinaolosuhteet

- markkinoiden suorituskykyä

- markkinoiden mielipide

- markkinat

- tarkoittaa

- välineet

- mitata

- mitattu

- mennä

- metrinen

- Metrics

- ehkä

- vaatimaton

- kk

- lisää

- eniten

- liikkuvat

- liukuva keskiarvo

- paljon

- kertomalla

- Lähellä

- netto

- Uusi

- uudempi

- seuraava

- Nro

- huomata

- Ilmoitus..

- marraskuu

- marraskuu

- marraskuu 2021

- nyt

- havainnot

- satunnainen

- tapahtui

- lokakuu

- of

- pois

- virallinen

- Virallisesti

- usein

- on

- Ketjussa

- vain

- Optimistinen

- or

- Muuta

- meidän

- ulos

- ulosvirtaus

- yli

- yleinen

- oma

- osa

- erityisesti

- Ohi

- kuviot

- osuus

- suorituskyky

- aika

- näkökulma

- vaihe

- Paikka

- Platon

- Platonin tietotieto

- PlatonData

- pelataan

- pelaajat

- Kohta

- sijainti

- kantoja

- mahdollinen

- esitetty

- paine

- edellinen

- hinta

- hintaralli

- Hinnat

- Aikaisempi

- ammatillinen

- Voitto

- kannattavuus

- kannattava

- voitot

- patentoitu

- toimittaa

- mikäli

- julkaistu

- tarkoituksiin

- Työnnä

- Työnnä

- laittaa

- puts

- melko

- rallit

- ralli

- Ramppi

- riehua

- hinta

- Hinnat

- saavutettu

- saavuttaa

- päästäisiin

- Lue

- äskettäinen

- toipumassa

- järjestelmä

- järjestelmien

- suhteellinen

- suhteellisesti

- jäännökset

- huomattava

- raportti

- edustavat

- varattu

- kimmoisuus

- vastuullinen

- johtua

- tulokset

- Nousta

- tie

- luja

- kallioinen

- s

- sama

- SBI

- pisteet

- nähdä

- koska

- etsii

- nähneet

- näkemys

- setup

- useat

- siirtää

- Vuorot

- Lyhytaikainen

- Lyhytaikainen haltija

- Näytä

- merkittävä

- merkittävästi

- samankaltainen

- Yksinkertainen

- koska

- koot

- sujuvaa

- Yksin

- puhuu

- viettää

- menot

- Kaupallinen

- tiputtelua

- Vaihe

- vaiheissa

- standardi

- näkökulma

- Alkaa

- lausuntoja

- tilastollinen

- tilastollisesti

- tallennettu

- pyrittävä

- vahva

- voimakkaasti

- merkittävä

- äkillinen

- riittävä

- Ehdottaa

- toimittaa

- Tukea

- jatkuva

- ottaen

- yleensä

- kuin

- että

- -

- Kolikot

- tiedot

- heidän

- Siellä.

- siksi

- Nämä

- ne

- tätä

- tällä viikolla

- Tämä vuosi

- kolmella

- Kautta

- kauttaaltaan

- Näin

- aika

- kärki

- että

- työkalu

- työkalut

- Yhteensä

- kohti

- Seuranta

- vaihdettiin

- kaupat

- kaupankäynti

- Siirtäminen

- siirtyminen

- Läpinäkyvyys

- Trend

- totta

- Kääntyminen

- kaksi

- tyypillinen

- vedenalainen

- toisin kuin

- nousutrendi

- ylöspäin

- Käyttäjät

- käyttötarkoituksiin

- käyttämällä

- yleensä

- Hyödyntämällä

- äärimmäisen

- arvo

- muuttuja

- eri

- hyvin

- kautta

- Näytä

- tilavuus

- vs

- odottaa

- Lompakko

- Lompakot

- oli

- we

- viikko

- HYVIN

- Mitä

- kun

- onko

- joka

- vaikka

- Kun taas

- tulee

- with

- sisällä

- arvoinen

- kääri

- kirjoittaminen

- vuosi

- vuosittain

- vuotta

- vielä

- te

- Sinun

- zephyrnet