Keskuspankkien digitaaliset valuutat (CBDC) edustavat muutosta rahoitusalalla, kun yhä useammat maat etenevät nopeasti teoreettisista näkökohdista kohdennetulle tutkimukselle ja pilottiohjelmat. CBDC:n vakuuttavat edut ovat kiinnittäneet huomiota jopa sellaisiin valtioihin, jotka eivät alun perin olleet vakuuttuneita niiden välittömästä välttämättömyydestä, ja ne ovat saaneet ne investoimaan CBDC:n liikkeeseenlaskua varten tarvittavaan infrastruktuuriin.

Uuden työasiakirjan mukaan CBDC-maiden tulolla voi olla merkittäviä vaikutuksia rahapolitiikkaan. Vaikka monet keskuspankit tutkivat CBDC:n etuja, harvat tutkimukset ovat tutkineet niiden vaikutusta rahapolitiikkaan perusteellisesti.

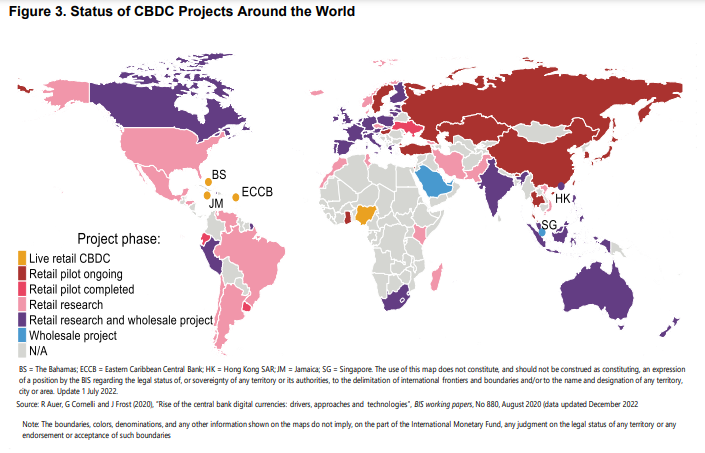

Useita maita mukaan lukien Kiina, Australia, Etelä-Afrikka, Intia ja Thaimaa kokeilevat tai ovat jo testanneet hybridi-CBDC:itä, jotka yhdistävät sekä vähittäis- että tukkukaupan toiminnot. Samaan aikaan muut hallitukset, kuten Yhdysvallat, Kanada, Japani ja Indonesia, ovat omien CBDC-maidensa tutkimus- ja kehitystyön eri vaiheissa.

Vaikka laajalle levinneen käyttöönoton tarkka aikataulu on edelleen epävarma, nykyiset suuntaukset osoittavat, että CBDC:istä on tulossa vallitseva osa maailmanlaajuista rahoitusekosysteemiä, mikä korostaa niiden mahdollisuuksia muokata rahajärjestelmiä ja vauhdittaa talouskasvua tulevina vuosina.

- työpaperi Kansainvälisen valuuttarahaston (IMF) julkaisema rahapolitiikan vaikutukset Keskuspankkien digitaaliset valuutat: Perspectives on lainkäyttöalueet, joilla on perinteinen ja islamilainen pankkijärjestelmä, korostaa sekä vähittäis- että tukkukaupassa CBDC:t (w-CBDC) sekä niiden vaikutukset rahapolitiikkaan.

Huonosti suunniteltuihin CBDC:ihin liittyvät riskit

CBDC:n onnistuneen täytäntöönpanon varmistamiseksi keskuspankkien on laadittava perusperiaatteet, jotka ohjaavat digitaalisten valuuttojen suunnittelua ja toimintaa. Näillä periaatteilla olisi pyrittävä edistämään rahoitusvakautta, parantamaan maksujärjestelmien tehokkuutta ja varmistamaan julkisten varojen saatavuus.

Lähde: Inutu Lukonga, Rahapolitiikan vaikutukset Keskuspankkien digitaaliset valuutat: Perspectives on jurisdictions with perinteiset ja islamilaiset pankkijärjestelmät, IMF

Huonosti suunnitelluilla CBDC:illä voi olla tahattomia seurauksia rahoitusvakauteen, rahapolitiikan täytäntöönpanoon ja maksujärjestelmiin. Siksi mahdollisten riskien ymmärtäminen ja häiriöitä rajoittavien CBDC-laitteiden suunnittelu on ratkaisevan tärkeää.

Mahdollisten riskien lieventämiseksi IMF väittää, että keskuspankkien tulisi harkita suunnitelmia, jotka rajoittavat CBDC:n aiheuttamia rahoitustilanteen häiriöitä. Yksi tällainen malli on kaksitasoinen palkitsematon vähittäiskaupan CBDC, joka mahdollistaa hallitun pääsyn digitaaliseen keskuspankkirahaan säilyttäen samalla taloudellisen vakauden.

Kaksitasoiset vähittäiskaupan CBDC:t sisältävät digitaalisten valuuttojen jakelun liikepankkien kautta yleisön suoran pääsyn sijaan. Tämä suunnittelu minimoi talletusten välityksen riskin, joka syntyy, kun nostettavat varat ylittävät talletettavat määrät, ja samalla säilytetään liikepankkien rooli rahoitusjärjestelmässä.

Kuinka CBDC:t vaikuttavat rahapolitiikan täytäntöönpanoon, jakeluun

Vähittäiskaupan CBDC tarkoittaa keskuspankkien digitaalista valuuttaa, joka on suuren yleisön käytettävissä ja jota voidaan käyttää jokapäiväisiin asioihin, kun taas tukku-CBDC (w-CBDC) on suunniteltu rahoituslaitosten käyttöön ja suuriin pankkien välisiin tapahtumiin.

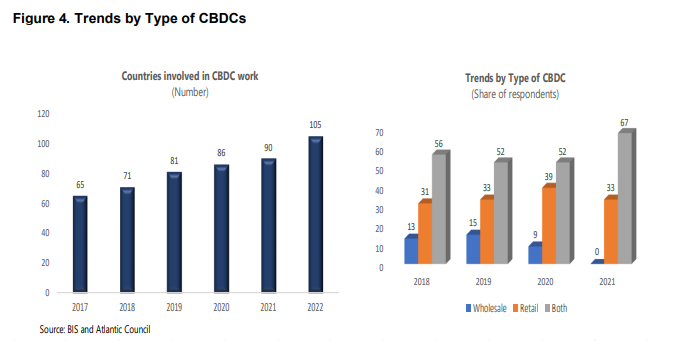

Tällä hetkellä vähittäiskaupan CBDC:iden käyttöönotto on vielä lapsenkengissään, kun taas w-CBDC:t eivät ole vielä edistyneet laajamittaisiin käyttöönotto- tai jopa pilotti- tai kokeiluohjelmiin. Kaksi vuotta julkaisun jälkeenBahamalla liikkeeseen lasketun CBDC:n osuus liikkeessä olevasta rahasta on alle 0.1 %. Nigerian e-Naira on vain 0.15 % ja Jamaikan JAM-DEX digitaalisen valuutan käytön kerrotaan kasvavan hitaasti.

Edistyneet lentäjät, joita hoitaa Kiinan kansanpankki (PBoC) osoittavat, että e-CNY:n digitaalinen valuutta edustaa noin 0.13 prosenttia liikkeessä olevasta rahamäärästä joulukuun 2022 loppuun mennessä. Vaikka tämä on nyt hidasta, tulevaisuudessa talletusten ja CBDC:n välisellä mieltymysten teoreettisella muutoksella on merkittäviä vaikutuksia pankkisektoriin ja tehokkuuteen. adoptiomaiden rahapolitiikasta.

Kun yhä useammat yksityishenkilöt ja yritykset valitsevat CBDC:n perinteisten pankkitalletusten sijaan, pankkien rahoituslähteet voivat vähentyä, mikä saattaa johtaa muutoksiin pankkien luotonannon koostumuksessa ja kustannuksissa. Tämä puolestaan voi vaikuttaa rahapolitiikan välittymiseen luottokanavan kautta, kun pankit mukauttavat luotonantokäytäntöjään muuttuneen rahoitusympäristön mukaisesti.

Lähde: Bank of International Settlements ja Atlantic Council, Inutu Lukongan kautta, Rahapolitiikan vaikutukset Central Bank Digital Currency: Perspectives on jurisdictions with perinteiset ja islamilaiset pankkijärjestelmät, IMF

Lisäksi CBDC:n laaja käyttöönotto saattaa muuttaa liikepankkien roolia rahapolitiikan välittymisprosessissa, kun keskuspankit saavat kyvyn suoraan vaikuttaa yleisön kulutus- ja säästämiskäyttäytymiseen CBDC-korkojen kautta. Näin ollen keskuspankit voisivat saavuttaa poliittiset tavoitteensa suoremmin, ohittaen liikepankkien välityksen tarpeen.

CBDC-maiden käyttöönotto asettaa kuitenkin myös haasteita rahapolitiikan täytäntöönpanolle. Nopea siirtyminen pankkitalletuksista CBDC:hin voi johtaa pankkisektorin välitys- ja likviditeettiriskeihin, mikä saattaa horjuttaa rahoitusjärjestelmää.

Välttääkseen nämä riskit alusta alkaen keskuspankkien on suunniteltava ja hallinnoitava huolellisesti CBDC:n liikkeeseenlaskua ja varmistettava, että siirtyminen tähän uuteen rahamuotoon jatkuu sujuvasti eikä vahingossa estä rahapolitiikan tehokkuutta.

CBDC:iden tuleva rajat ylittävä soveltaminen

Kun CBDC:t yleistyvät, rajat ylittävä käyttö voi vaikuttaa rahapolitiikkaan sekä CBDC:itä myöntävissä että niitä vastaanottavissa maissa.

Liikkeeseenlaskijamailla voi olla vaikeuksia hallita raha-aggregaatteja, jos niiden CBDC-mailla on korkea ulkomainen kysyntä. Tämä valuutan nousu niiden rajojen ulkopuolella voi aiheuttaa pääoman virtaa ja mahdollisesti johtaa valuuttakurssien vahvistumispaineisiin, mikä vaikuttaa inflaatioon ja rahapolitiikan toteuttamiseen riippuen tuonnin painoarvosta kuluttajakorissa.

Vastaanottajamaat voivat nähdä kotimaisen likviditeetin kontrollin heikkenemisen, kun CBDC:n korvaaminen lisääntyy, IMF toteaa. Vaikka CBDC-korvaus on samanlainen kuin perinteinen "dollarisointi", jota koetaan maissa, joissa inflaatio ja valuuttakurssivaihtelut ovat korkeat, CBDC:n reservivarojen saatavuus ja helppous voivat nopeuttaa ja laajentaa korvausprosessia. Ulkomaisesta CBDC:n käytöstä johtuva suurempi valuutan korvaaminen voi myös vaikuttaa negatiivisesti vastaanottajamaalle seigniorageen (voittoon, jonka maa saa valuutan liikkeeseenlaskusta, kun siitä on vähennetty tuotantokustannukset).

Lähde: Inutu Lukonga, Rahapolitiikan vaikutukset Keskuspankkien digitaaliset valuutat: Perspectives on jurisdictions with perinteiset ja islamilaiset pankkijärjestelmät, IMF

Sekä liikkeeseenlaskija- että vastaanottajamaat voivat kohdata haasteita nopeassa rajat ylittävässä selvityksessä. Rajat ylittävien maksujen nopeuttaminen voi johtaa pääomavirtojen lisääntyneeseen volatiliteettiin, mikä vaikeuttaa kotimaisten rahaviranomaisten valuuttakurssien ja rahapolitiikan hallintaa.

- w-CBDC:iden käyttö rajat ylittävässä selvitystyössä kasvaa, ja se voi johtaa lisääntyneeseen ja mahdollisesti epävakaampaan keskuspankkirahan päivänsisäiseen kysyntään. Ulkomaisten pankkien pääsy päivänsisäiseen w-CBDC:hen voisi lisätä kirjeenvaihtajina toimivien kotimaisten pankkien hallussa olevien yön yli -varantojen kysyntää, mikä saattaa vaikuttaa markkinaosapuolten likviditeetin hallintaan, likviditeetin hintaan ja rahapolitiikan välittymiseen.

IMF:n työasiakirjassa hahmotellaan monimutkaisia mahdollisia haasteita, jotka voivat tulla yleisiksi vähittäiskaupan ja w-CBDC:n käytön lisääntyessä, mukaan lukien haasteet, jotka vaikuttavat alueisiin, joilla on huomattava islamilainen pankkisektori. Paperi kuitenkin huomauttaa nopeasti, että suuri osa analyyseistä on "vielä suurelta osin käsitteellisiä ja alustavia", mikä johtuu suurelta osin siitä tosiasiasta, että empiiriset tiedot ovat edelleen riittämättömiä, koska vain muutamat maat ovat toistaiseksi julkaisseet CBDC:t ja suhteellisen lyhyen ajanjakson ajan. aika.

Mutta keskuspankit, jotka haluavat välttää joitain CBDC:n käyttöönoton ennakoitavissa olevia sudenkuoppia, voivat välttyä pysymällä tietoisina IMF:n korostamista käsitteellisistä haasteista.

- SEO-pohjainen sisällön ja PR-jakelu. Vahvista jo tänään.

- Platoblockchain. Web3 Metaverse Intelligence. Tietoa laajennettu. Pääsy tästä.

- Lähde: https://fintechnews.sg/70895/digitalassets/are-cbdcs-a-threat-to-monetary-policy-possibly-says-imf/

- :On

- $ YLÖS

- 15%

- 2022

- a

- kyky

- pääsy

- saavutettavuus

- Mukaan

- Tilit

- Saavuttaa

- Hyväksyminen

- etuja

- tulo

- vaikuttaa

- vaikuttavat

- Afrikka

- Jälkeen

- mahdollistaa

- jo

- Vaikka

- määrä

- määrät

- ja

- Hakemus

- arvostus

- OVAT

- väittää

- noin

- AS

- etu

- liittyvä

- At

- huomio

- Australia

- Viranomaiset

- saatavissa

- Bahama

- Pankki

- Bank of China

- Pankkitoiminta

- pankkisektori

- Pankkijärjestelmät

- Pankit

- kori

- BE

- tulevat

- ovat

- Hyödyt

- välillä

- yritykset

- by

- CAN

- Kanada

- pääoma

- caps

- huolellisesti

- Aiheuttaa

- aiheutti

- CBDC

- CBDCs

- keskeinen

- Keskuspankki

- keskuspankin digitaaliset valuutat

- keskuspankin digitaalinen valuutta

- Keskuspankit

- haasteet

- Muutokset

- Kanava

- ominaisuudet

- Kiina

- Valita

- Levikki

- tuleva

- kaupallinen

- pakottava

- monimutkainen

- komponentti

- käsitteellinen

- Seuraukset

- siis

- Harkita

- näkökohdat

- kuluttaja

- ohjaus

- hallinnassa

- valvonta

- tavanomainen

- Hinta

- kustannukset

- voisi

- neuvosto

- maahan

- maa

- pisteitä

- rajat ylittävä

- rajat ylittävät maksut

- ratkaiseva

- valuuttojen

- valuutta

- Nykyinen

- tiedot

- vähentää

- Kysyntä

- Riippuen

- tallettaa

- talletettu

- talletukset

- syvyys

- Malli

- suunniteltu

- suunnittelu

- mallit

- Kehitys

- eri

- vaikea

- vaikeudet

- digitaalinen

- digitaaliset valuutat

- digitaalinen valuutta

- ohjata

- Suora pääsy

- suoraan

- Häiriö

- häiriöistä

- jakelu

- Kotimainen

- ajaa

- e-CNY

- EKP: n

- Taloudellinen

- Talouskasvu

- ekosysteemi

- tehokkuuden

- tehokkuus

- parantaa

- varmistaa

- varmistamalla

- ympäristö

- perustaa

- Eetteri (ETH)

- Eurooppa

- Jopa

- arjen

- Vaihdetaan

- Vaihtokurssi

- Laajentaa

- experience

- kokenut

- tutkimus

- Tutkiminen

- Kasvot

- harvat

- taloudellinen

- Rahoituslaitokset

- taloudellinen vakaus

- rahoitusjärjestelmä

- virtaus

- keskityttiin

- varten

- ulkomainen

- ennakoitavissa

- muoto

- ystävällinen

- alkaen

- toiminnallisuudet

- rahasto

- rahoitus

- varat

- tulevaisuutta

- Saada

- general

- yleisö

- Global

- globaali rahoitus

- hallitukset

- suurempi

- Kasvava

- Kasvu

- ohjaavat

- Olla

- sankari

- Korkea

- Korkea inflaatio

- korkeampi

- Korostettu

- raidat

- haitata

- pitää

- HTML

- http

- HTTPS

- Hybridi

- IMF

- Välitön

- Vaikutus

- täytäntöönpano

- vaikutukset

- tuonti

- in

- Mukaan lukien

- Kasvaa

- kasvoi

- Lisäykset

- Intia

- osoittaa

- henkilöt

- Indonesia

- teollisuus

- inflaatio

- suorat

- vaikutus

- vaikuttaminen

- Infrastruktuuri

- ensin

- laitokset

- korko

- korot

- kansainvälisesti

- Kansainvälinen valuuttarahasto

- Kansainvälinen valuuttarahasto (IMF)

- kansainväliset siirtokunnat

- esittely

- Investoida

- aiheuttaa

- Islamilainen

- Islamilainen pankki

- liikkeeseen

- Annettu

- antaneen

- IT

- SEN

- Japani

- lainkäyttöalueilla

- laaja

- suureksi osaksi

- johtaa

- johtava

- luotonanto

- pitää

- RAJOITA

- likviditeetti

- näköinen

- Valtavirta

- TEE

- Tekeminen

- hoitaa

- johto

- monet

- markkinat

- max-width

- Sillä välin

- mennä

- lieventää

- Raha

- rahaviranomaiset

- Rahapolitiikka

- raha

- lisää

- Nations

- Tarve

- tarvitaan

- negatiivisesti

- Uusi

- numero

- tavoitteet

- of

- on

- ONE

- toiminta

- Muut

- ääriviivat

- ulkopuolella

- yön aikana

- oma

- Paperi

- osallistujat

- maksu

- maksujärjestelmä

- Maksujärjestelmät

- maksut

- PBOC

- aika

- näkökulmia

- lentäjä

- Pilots

- Platon

- Platonin tietotieto

- PlatonData

- politiikka

- mahdollinen

- mahdollisesti

- käytännöt

- mieltymykset

- lahjat

- vallitseva

- hinta

- periaatteet

- Painaa

- prosessi

- tuotanto

- Voitto

- ohjelmat

- Edistyminen

- Edistäminen

- julkinen

- julkisia varoja

- julkaistu

- nopea

- nopea

- nopeasti

- hinta

- Hinnat

- pikemminkin

- vastaanottava

- Vähentynyt

- viittaa

- alueet

- suhteellisesti

- jäännökset

- edustaa

- edustaa

- tutkimus

- Varanto

- varattu

- vastaus

- johtua

- vähittäiskauppa

- vähittäiskaupan CBDC

- palata

- nouseva

- Riski

- riskit

- Rooli

- Rolling

- ajaa

- sama

- tallentaa

- sanoo

- sektori

- tilitys

- järjestelypankin

- siirtää

- Lyhyt

- shouldnt

- näyttää

- merkittävä

- samankaltainen

- melkoinen

- Hitaasti

- hidas

- jonkin verran

- Lähteet

- Etelä

- Etelä-Afrikka

- nopeus

- menot

- Pysyvyys

- vaiheissa

- Valtiot

- Tila

- Yhä

- opinnot

- onnistunut

- niin

- Vaihtaa

- järjestelmä

- järjestelmät

- Thaimaa

- että

- -

- Bahama

- heidän

- Niitä

- teoreettinen

- siksi

- Nämä

- uhkaus

- Kautta

- aika

- aikajana

- että

- Yhteensä

- perinteinen

- Liiketoimet

- transformatiivinen

- siirtyminen

- Trendit

- oikeudenkäynti

- VUORO

- Epävarma

- ymmärtäminen

- us

- Käyttö

- käyttää

- kautta

- haihtuva

- Haihtuvuus

- paino

- HYVIN

- joka

- vaikka

- tukkukauppa

- tukku CBDC

- laajalle levinnyt

- tulee

- with

- työskentely

- vuotta

- zephyrnet