Pähkinänkuoressa

Artikkelissa tarkastellaan rahoituksen maksukiskojen muutosta ja ennakoidaan uudelleen muotoiltua maisemaa tärkeiden trendien, kuten sähköisen kaupankäynnin nousun, avoimen pankkijärjestelmän käyttöönoton ja reaaliaikaisten maksujen siirtymien kanssa. Siinä tarkastellaan rahoituspalvelujen eriyttämistä, innovatiivisten palveluntarjoajien nousua ja dynaamisia muutoksia. Se tutkii avoimen pankkitoiminnan, reaaliaikaisten tilisiirtojen, supersovellusten, suurten teknologioiden, kryptovaluuttojen ja keskuspankkien digitaalisten valuuttojen vaikutusta. Päätelmissä korostetaan meneillään olevaa maksuinfrastruktuurin uudelleenmäärittelyä ja korostetaan pankkien tarvetta mukautua ja innovoida menestyäkseen tässä dynaamisessa ympäristössä.

Maksukiskot valtaavat alaa

Maksukiskot muodostavat perustan turvallisille ja tehokkaille varojen siirroille yksityishenkilöiden, yritysten ja rahoituslaitosten välillä maailmanlaajuisesti, ja niillä on tärkeä rooli rahoitusekosysteemissä. Vuonna 2024 finanssimaailma kokee muutoksen maksuväylien kehityksessä, mikä muuttaa alaa ja vaikuttaa merkittävästi yrityksiin ja kuluttajiin. Maailmanlaajuiset sähköiset maksutapahtumat kasvoivat 19 % vuonna 2021, mikä ylitti pandemiaa edeltävät odotukset. McKinsey ennustaa maailmanlaajuisen maksualan keskimääräisen 9 prosentin vuotuisen kasvun seuraavan viiden vuoden aikana, jota vauhdittavat sähköisen kaupankäynnin kasvu, avoimen pankkitoiminnan käyttöönotto, reaaliaikaiset maksutrendit ja ISO 20022:n hyväksyminen parannetun datan ja standardoinnin vuoksi.

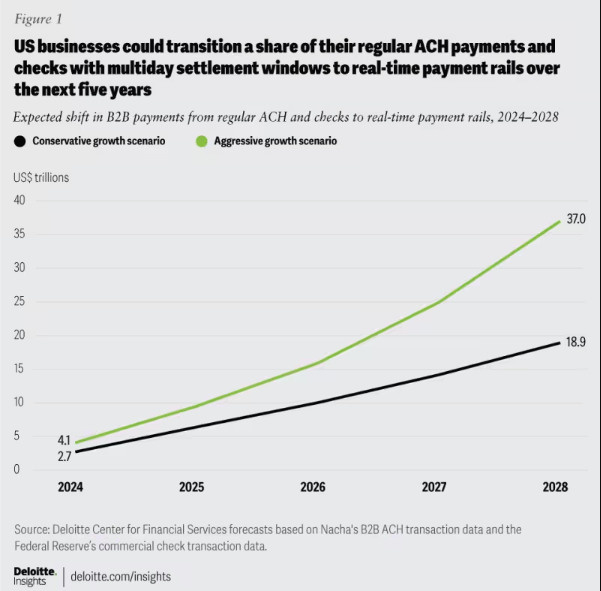

Kuva 1: Odotettu B2B-maksun siirtymä: Siirtyminen ACH:sta ja sekkeistä reaaliaikaisiin maksujärjestelmiin, 2024-2028.

Kun maksujärjestelmät edistyvät nopeuden, tehokkuuden ja turvallisuuden vuoksi, ajan tasalla pysyminen on pankeille erittäin tärkeää. Arkkitehtuurin mukauttaminen asiakkaiden muuttuviin tarpeisiin on ensiarvoisen tärkeää, mikä edistää joustavuutta, sopeutumiskykyä ja pitkän aikavälin menestystä maksuissa.

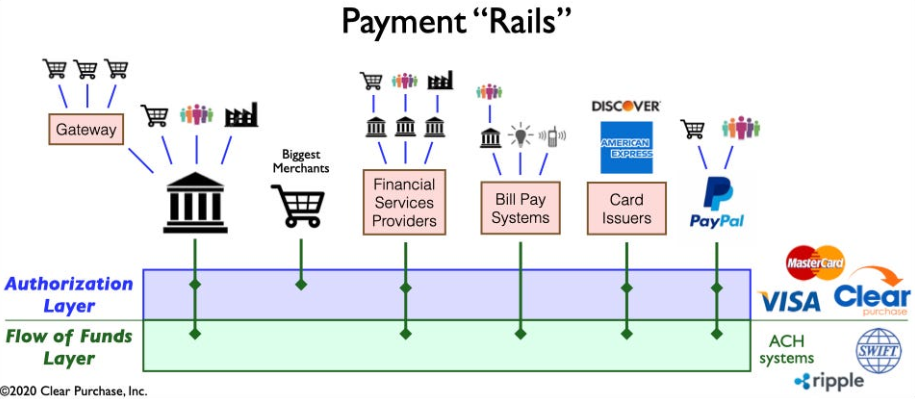

Kuva 2: Yksinkertaistettu näkymä maksujen "rails" ekosysteemistä

Rahoituspalvelujen eriyttäminen: Maksumaiseman muutoksen kartoitus

Maksuympäristö muuttuu rahoituspalveluiden eriyttämisen myötä fintech-innovaatioiden, kuten Venmo, Klarna ja PayPal, myötä. Vaikka ilmiö keskittyy vanhojen prosessien optimointiin, se hajottaa perinteiset niputetut tuotteet, jolloin muut kuin pankit voivat erikoistua toimintoihin, kuten rahastojen hallussapitoon ja siirtoon. Tämä ulottuu B2C:n ulkopuolelle ja muokkaa alaa uusilla kilpailun ja yhteistyön muodoilla. Eriyttäminen nopeuttaa innovointia ottamalla käyttöön reaaliaikaisia maksujärjestelmiä ja integroimalla teknologioita, kuten kryptovaluuttoja ja avointa pankkitoimintaa, mikä johtaa tehokkaampaan ja turvallisempaan maksuinfrastruktuuriin.

Innovatiivisten maksupalveluntarjoajien ilmaantuminen: Kohti maksumaiseman muuttoa

Uuden sukupolven innovatiiviset maksupalveluntarjoajat, kuten Square, Adyen ja Stripe, käyttävät huipputeknologiaa yksinkertaistaakseen kauppiaiden maksuja hyödyntäen sähköisen kaupankäynnin buumia. Perinteistä ekosysteemiä häiritsevät ne tarjoavat tehokkaita, turvallisia ja kustannustehokkaita ratkaisuja laajentaen maksutapoja. Globaalit APM-markkinat kukoistavat, ja yli 85 % yhdysvaltalaisista suurista kauppiaista suunnittelee hyväksyvänsä uusia menetelmiä. CAGR 11.6 % saavuttaen 27.8 miljardin dollarin vuoteen 2028 mennessä.

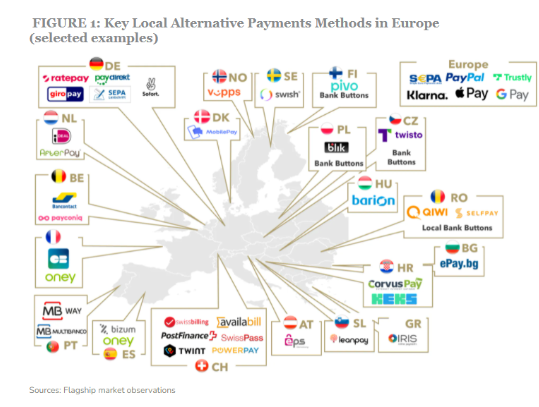

Kuva 3: Jotkut avaintoimijat vaihtoehtoisten maksumenetelmien alalla Euroopassa

Näiden maksupalveluntarjoajien nousua vauhdittaa edelleen uusien maksukiskojen, kuten reaaliaikaisten maksujärjestelmien ja avoimen pankkitoiminnan, käyttöönotto. Nämä edistysaskeleet helpottavat nopeampaa, tehokkaampaa ja turvallisempaa maksujen käsittelyä, minkä ansiosta nämä palveluntarjoajat voivat integroitua saumattomasti maksuekosysteemiin. Tämän integroinnin ansiosta ne voivat tarjota lisäarvoa maksujen lisäksi ja kehittyä kattaviksi keskitetyiksi palvelupisteiksi.

Dynaamiset muutokset, jotka vaikuttavat maksumaisemaan

Useat keskeiset kehityssuunnat muokkaavat maksuekosysteemiä monimutkaisesti, tuovat monimutkaisuutta ja edistävät innovaatioita:

Avoin pankkipalvelu: Tämä paradigman muutos antaa pienemmille toimijoille mahdollisuuden innovoida rahoituspalveluissa antamalla kolmannen osapuolen kehittäjille pääsyn taloustietoihin, mikä johtaa kekseliäiden maksuratkaisujen ja lisäarvopalveluiden luomiseen.

Reaaliaikaiset A2A-järjestelmät: Menestyksekkäät järjestelmät, kuten iDEAL, BLIK ja Pix, mahdollistavat välittömät tilisiirrot tilille, mikä edistää innovaatioita ja kilpailua maksualalla.

Supersovellukset: Aasiassa hallitsevat Super Apps -sovellukset, kuten Alipay ja WeChat Pay, tarjoavat monipuolisen valikoiman palveluita, kuten maksuja, sijoituksia ja elämäntapapalveluita, ja ne ovat saavuttaneet suosiota niin kuluttajien kuin kauppiaidenkin keskuudessa.

BigTechit rahoituspalveluissa: Teknologiajättiläiset, kuten Apple ja Google, luovat suljetun kierron rahoituspalveluekosysteemejä lompakkonsa ja maksukykynsä ympärille, mikä lisää kilpailua ja innovaatioita.

Cryptocurrencies: Vaikka kryptovaluutat eivät ole vallankumouksellisia maksujen suhteen, ne säilyvät ja voivat vaikuttaa rahan tulevaisuuteen. Jotkut pankit tutkivat mahdollisuuksiaan maksuratkaisuille ja rajat ylittäville maksutapahtumille.

CBDC: t: Keskuspankit maailmanlaajuisesti kehittävät keskuspankkien digitaalisia valuuttoja (CBDC), jotka voivat korvata perinteiset fiat-valuutat ja tarjoavat etuja, kuten nopeammat tapahtumat, alhaisemmat kustannukset ja paremman taloudellisen osallisuuden.

Monimutkaiset kehitystyöt muokkaavat maksuja, edistävät innovaatioita ja luovat mahdollisuuksia. Ajan tasalla pysyminen on ratkaisevan tärkeää, jotta pankit voivat pysyä kilpailukykyisinä kehittyvällä toimialalla.

Mullistava maksuinfrastruktuuri

Nykyinen uudelleenmäärittelyn aalto maksuinfrastruktuuri merkitsee poikkeamaa perinteisistä malleista kahdella keskeisellä evoluution kehityksellä:

Uuden maksuinfrastruktuurin rakentaminen: Meneillään on siirtyminen kohti seuraavan sukupolven järjestelmää, jossa uudet ja vanhat ominaisuudet toimivat rinnakkain moniraiteisessa yhdistelmässä. Vakiintuneet ja haastajat kilpailevat uudelleen määritellystä roolista arvoketjussa.

Yritykset ottavat käyttöön uutta maksuinfrastruktuuria, kuten PayPalin Commerce Platformin usean valuutan maksuille ja Squaren all-in-one Terminaalin eri maksutapoille.

Uusien maksukanavien tutkiminen: Yritykset tutkivat reaaliaikaisia maksukiskoja ja avointa pankkitoimintaa. Mastercardin Mastercard Send ja Visan Visa Direct mahdollistavat reaaliaikaiset maksut ja edistävät lohkoketjuinnovaatioita rajat ylittäviin ja mikromaksuihin. Tekoäly ja koneoppiminen parantavat maksupetosten havaitsemista.

Bottom Line

Kaiken kaikkiaan kehittyvät maksukiskot muokkaavat rahoituspalvelujen tulevaisuutta, edistävät innovaatioita ja häiriöitä. Taistelu maksukiskojen ympärillä ajaa ennennäkemättömiä muutoksia fintech- ja finanssipalvelualan avaintoimijoiden surrealistisen solidaarisuuden ja tarkoituksen ainutlaatuisuuden keskellä, mikä aloittaa uuden aikakauden maksumaailmassa. Pyörien voiteleminen tähän dynaamiseen ympäristöön auttaa pankkeja ja rahoituslaitoksia löytämään jaloinsa mahtavalle menestykselle.

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- SEO-pohjainen sisällön ja PR-jakelu. Vahvista jo tänään.

- PlatoData.Network Vertical Generatiivinen Ai. Vahvista itseäsi. Pääsy tästä.

- PlatoAiStream. Web3 Intelligence. Tietoa laajennettu. Pääsy tästä.

- PlatoESG. hiili, CleanTech, energia, ympäristö, Aurinko, Jätehuolto. Pääsy tästä.

- PlatonHealth. Biotekniikan ja kliinisten kokeiden älykkyys. Pääsy tästä.

- Lähde: https://www.fintechnexus.com/evolution-payments-rails-shaping-future-financial-services/

- :On

- :ei

- :missä

- 1

- 11

- 2021

- 2024

- 8

- a

- kiihdyttää

- Hyväksyä

- hyväksyminen

- pääsy

- ACH

- poikki

- sopeuttaa

- Hyväksyminen

- edistää

- edistysaskeleet

- etuja

- Adyen

- AI

- samoin

- Alipay

- all-in-one

- Salliminen

- vaihtoehto

- Vaihtoehtoiset maksut

- keskellä

- keskuudessa

- an

- ja

- vuotuinen

- omena

- sovellukset

- arkkitehtuuri

- OVAT

- noin

- artikkeli

- AS

- nousu

- Aasia

- At

- avatar

- keskimäärin

- B2B

- B2C

- tausta

- Pankki

- Pankkitoiminta

- Pankit

- Taistelu

- välillä

- Jälkeen

- Iso

- Miljardi

- blockchain

- blockchain-innovaatio

- tappi

- puomi

- edistää

- pohja

- taukoja

- niputettu

- yritykset

- by

- kyvyt

- hyödyntäminen

- CBDCs

- keskus

- keskeinen

- Keskuspankki

- keskuspankin digitaaliset valuutat

- DIGITAALISET KESKUPANKKIVALUUTTAT (CBDCS)

- ketju

- haastaja

- Muutokset

- Tarkastukset

- koodi

- yhteistyö

- väri

- Kaupankäynti

- kilpailla

- kilpailu

- kilpailukykyinen

- monimutkainen

- monimutkaisuus

- kattava

- johtopäätös

- Kuluttajat

- pitoisuus

- puhekielen

- kustannustehokas

- kustannukset

- Luominen

- luominen

- rajat ylittävä

- ratkaiseva

- cryptocurrencies

- valuuttojen

- Nykyinen

- asiakas

- leikkaamisreuna

- tiedot

- Delves

- lähtö

- sijoittaa

- Detection

- kehittäjille

- kehittämällä

- Kehitys

- kehitys

- digitaalinen

- digitaaliset valuutat

- Digital Transformation

- ohjata

- Johtaja

- Häiriö

- jaettu

- hajautetut järjestelmät

- useat

- alas

- ajanut

- asemat

- ajo

- dynaaminen

- verkkokaupan

- ekosysteemi

- ekosysteemit

- tehokkuus

- tehokas

- Elektroninen

- sähköinen maksu

- painottaa

- valtuutetaan

- mahdollistaa

- mahdollistaa

- parantaa

- tehostettu

- yritys

- ympäristö

- Aikakausi

- Eurooppa

- evoluutio

- kehittyvä

- tutkii

- esimerkki

- laajenee

- odotukset

- asiantuntija

- asiantuntemus

- tutkia

- Tutkii

- ulottuu

- helpottamaan

- nopeampi

- jalat

- Fiat

- fiat-valuutoissa

- rahoittaa

- taloudellinen

- taloudelliset tiedot

- taloudellinen osallisuus

- Rahoituslaitokset

- rahoituspalvelut

- Löytää

- fintech

- viisi

- Keskittää

- tarkennus

- varten

- muoto

- lomakkeet

- Edistää

- edistäminen

- perustava

- petos

- petosten havaitseminen

- alkaen

- ruokkivat

- tehtävät

- rahasto

- edelleen

- tulevaisuutta

- Rahan tulevaisuus

- saamassa

- sukupolvi

- jättiläiset

- Global

- Globaalit maksut

- Maailmanlaajuisesti

- kasvoi

- Kasvu

- he

- pito

- liihottaa

- Miten

- HTTPS

- i

- ihanteellinen

- vaikutukset

- in

- Mukaan lukien

- sisällyttäminen

- kasvoi

- vakiintuneet

- henkilöt

- teollisuuden

- teollisuus

- vaikutus

- vaikuttaminen

- tietoa

- Infrastruktuuri

- innovoida

- Innovaatio

- innovaatiot

- innovatiivinen

- välitön

- laitokset

- yhdistää

- Integrointi

- integraatio

- integraatiot

- tehostamalla

- tulee

- käyttöön

- esittely

- Investoinnit

- ISO

- IT

- avain

- Klarna

- tunnettu

- Landschaft

- suuri

- johtava

- Liidit

- oppiminen

- vasemmalle

- Perintö

- vipuvaikutuksen

- lifestyle

- pitää

- pitkän aikavälin

- alentaa

- kone

- koneoppiminen

- markkinat

- Marketing

- mastercard

- Saattaa..

- McKinsey

- Kauppiaat

- menetelmä

- menetelmät

- mikromaksut

- sekoittaa

- mallit

- Moderni

- raha

- monumentaalinen

- lisää

- tehokkaampi

- liikkuvat

- Tarve

- tarpeet

- Uusi

- seuraava

- seuraavan sukupolven

- Ei eristetty

- normaali

- of

- kampanja

- tarjoamalla

- Vanha

- omnichannel

- on

- jatkuva

- avata

- avoin pankkitoiminta

- avoimen lähdekoodin

- toiminta-

- Mahdollisuudet

- optimoimalla

- yli

- paradigma

- Tärkein

- Maksaa

- maksu

- maksutapa

- maksutavat

- maksujen käsittely

- maksupalvelujen tarjoajille

- maksut

- maksuala

- PayPal

- ilmiö

- keskeinen

- suunnittelu

- foorumi

- Platon

- Platonin tietotieto

- PlatonData

- pelaajat

- pelaa

- suosio

- sijainti

- mahdollinen

- ennustamiseen

- hinnoittelu

- Prosessit

- käsittely

- Tuotteet

- Tuotteemme

- hankkeet

- ajettu

- patentoitu

- tarjoajat

- tarkoitus

- nopea

- raiteet

- alue

- tavoittaa

- reaaliaikainen

- reaaliaikaiset maksut

- Uudelleenmääritellyn

- uudelleenmäärittely

- korvata

- muokkaamaan

- muokkaavat

- kimmoisuus

- vallankumouksellinen

- Rikas

- Nousta

- Rooli

- järjestelmiä

- saumattomasti

- turvallinen

- turvallisuus

- lähettää

- vanhempi

- Palvelut

- setup

- muotoiluun

- siirtää

- Vuorot

- kaupat

- esittelylle

- merkittävä

- yksinkertaistettu

- yksinkertaistaa

- erikoisuus

- pienempiä

- vankka

- Ratkaisumme

- jonkin verran

- lähde

- Tila

- jänneväli

- erikoistuneet

- nopeus

- neliö

- standardointi

- pysyä

- pysyminen

- Varastossa

- strategiat

- Strategia

- raita

- menestys

- onnistunut

- niin

- suuri

- supersovellukset

- syntyy

- järjestelmät

- ottaen

- teknologia

- tekniikan jättiläiset

- Technologies

- Elektroniikka

- TEKNIIKAT

- terminaali

- -

- Tulevaisuus

- heidän

- Niitä

- Nämä

- ne

- kolmannen osapuolen

- tätä

- Kautta

- että

- kohti

- perinteinen

- Liiketoimet

- siirtää

- siirrot

- Muutos

- transformatiivinen

- muunnoksia

- Trendit

- kaksi

- eriyttäminen

- läpikäydä

- käynnissä

- ennennäkemätön

- us

- käyttää

- ohjaaminen

- arvo

- eri

- Venmo

- Näytä

- Visa

- viisumi suoraan

- elintärkeä

- Lompakko

- Aalto

- WeChat Pay

- vaikka

- koko

- tulee

- with

- sisällä

- Referenssit

- zephyrnet