- Millaista toipumista odotamme kahden vuoden jälkeen?

- Mikä vaikutus Kiinalla on kypsien markkinasirujen elpymiseen?

- Miltä muistin palautuminen näyttää? Palataanko tyhmään kulutukseen?

- Osakevalinta yhä kriittisempi haaleassa elpymisessä

Chip-osakkeet ovat nousseet räjähdysmäisesti, mutta itse teollisuus, ei niin paljon, "Ennakointi… pitää minut odottamassa"

Et tietäisi, että puolijohdeteollisuus on ollut lamassa kahden vuoden ajan ja enemmänkin puolijohdevarastojen ulkonäöstä, mutta se on todellisuus.

Osakemarkkinat näyttävät aina olevan tulevan kehityksen johtava indikaattori, mutta sitten taas osakkeet ovat olleet kalliita koko laskusuhdanteen ajan, mikä näyttää ennakoivan elpymistä, joka aina viivästyi.

Nyt käsillä oleva kysymys kuuluu, onko vuosi 2024 vihdoinkin elpyminen, jota kaikki ovat odottaneet?

Toistaiseksi merkit näyttävät hyvältä, mutta eivät todellakaan niin, mitä kutsuisimme mahtaviksi, eivätkä millään tavalla palaa hullujen kulujen ja odotusten erittäin huumaaviin päiviin.

Erittäin korkeat panostukset, joita teollisuus näkivät rakentaakseen kapasiteettia Covidin aiheuttaman pulan jälkeen, ylittivät selvästi kiitotien melkoisesti, mikä johti ylikapasiteetin aiheuttamaan alassykliin, joka on kestänyt nyt yli 2 vuotta.

Mielestämme sirujen valmistajat ovat todennäköisesti hieman "ujoja" kuluttaakseen pääomaa taantuman pituuden vuoksi.

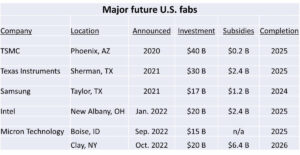

Näimme, että TSMC ennustaa "tasaista" kulutusta vuodelle 2024 ja Arizonan kaltaiset projektit ovat syrjäytyneet tai etenevät hitaasti tarkoituksella.

Jos TSMC ei osta High NA -ostoa ASML:ltä, pitää myös capexin hallinnassa.

Intel kuluttaa kohtuullisesti, mutta kaukana ylikulutuksesta, ja näyttää olevan valikoivampi teknologian kuin kapasiteetin suhteen.

Emme todellakaan odota Samsungin palautuvan muistikulutukseen, koska muistikapasiteetti on edelleen offline eikä täysin palannut 100 %:iin. Samsungin ensisijainen kulutus perustuu jälleen teknologiaan, ei kapasiteettiin

Teknologian kulutus ilman kapasiteetin kulutusta on mykistetty sykli

Puolijohdeteollisuus on tärkeämpää kuin vain yksittäinen tarjonnan ja kysynnän kapasiteetin ohjaama sykli.

Toissijainen sykli, vaikkakaan ei niin suuri kuin kapasiteettisykli, on teknologiasykli. Käymme luonnollisesti läpi teknologiasolmuja ja uusia tehtäviä, jotka luovat erillisen kulutusaallon rinnakkain kokonaiskapasiteettiin perustuvan kulutuksen kanssa.

Odotamme suuren osan vuoden 2024 kustannuksista olevan teknologiavetoisia eikä kapasiteettiin liittyviä ja siten amplitudiltaan pienempiä.

Intel kuluttaa teknologiaan samoin kuin TSMC. Samsungin ja muiden muistivalmistajien on pysyttävä teknologian solmumuutoksissa, vaikka kapasiteetti pysyy pois markkinoilta. Heidän on pysyttävä tekniikan mukana pysyäkseen kilpailukykyisinä Mooren lain perusteella, mikä ohjaa muistiliiketoiminnan peruskustannuksia.

Pohjimmiltaan teknologiakulut pysyvät lähes vakiona, vaikkakin vaihtelevana, kun taas kapasiteettikulut ovat suuria heilahteluja.

Lievennämme odotuksia huiman kapasiteettikulutuksen suhteen vuonna 2024

Emme näe valtavaa potentiaalista hyppyä muistin tai logiikan kysynnässä vuonna 2024, mikä toisi takaisin täysimääräiset kapasiteettikulut.

Tekoäly pysyy alan lyhyen aikavälin painopisteenä ja liikkeellepanevana tekijänä marginaalissa, mutta tekoäly ei yksin riitä saamaan koko alaa takaisin täyteen vauhtiin.

Suuren kaistanleveyden muisti on loistava, mutta se ei suinkaan riitä ottamaan vastaan kaiken ylimääräisen muistikapasiteetin, varsinkin kun kapasiteetti on tarpeen muuttaa suuren kaistanleveyden tuotantoon. Muistinvalmistajien on oltava varovaisia, etteivät ne ylitä HBM-muistin tarvetta, jota AI-logiikkapiirien kapasiteetti ja saatavuus voivat rajoittaa enemmän.

Tarvitsemme edelleen laajempaa makrotalouden elpymistä, jotta voimme lisätä kysyntää tietokoneille, palvelimille ja langattomille, jotka ovat kaukana suurimmasta osasta markkinoita.

Kiinan syndrooma

Vielä on epäselvää, mikä vaikutus Kiinan vuonna 40 ostamilla 2023 miljardin dollarin arvoisilla puolijohdelaitteiden työkaluilla on sirujen valmistusmarkkinoille.

Ilmeisesti he eivät ole kaikki verkossa ja tuottavia, vain vielä. Kysymys kuuluu, millainen vaikutus niillä on, kun ne tulevat käyttöön?

Valimoiden hinnoittelun heikkenemisestä on jo nähtävissä merkkejä takareunassa, jossa Kiina pelaa, kun Kiina haluaa saada laitteet ja kaikki uudet tehtaansa toimimaan ja ottaa markkinaosuuden.

40 miljardia dollaria on kauhean suuri määrä laitteita ja todennäköisesti kaksinkertaisesti, koska sen ei ole suhteellisen kallis verenvuotolaite, mikä viittaa siihen, että 40 miljardia dollaria edustaa jopa suurempaa kapasiteetin kolhua, koska se on enimmäkseen takareunassa.

Se ei tietenkään sisällä suuria lipputuotteita, kuten 150 miljoonan dollarin EUV-työkaluja tai edes kalliita DUV-upotustyökaluja.

Joten tämä on erittäin merkittävä kapasiteetin kolhu, koska se kaikki on keskittynyt halvempiin, kypsiin solmuihin.

Toisen tason valimot puristetaan

Olemme edelleen huolissamme siitä, että toisen tason valimot, kuten Global Foundries ja UMC jne., joutuvat todennäköisesti puristuksiin Kiinan kuroutumisen ja hintojen alenemisen välille saadakseen markkinaosuutta alhaisimmissa osissa ja TSMC:n alentaa hintoja säilyttääkseen markkinaosuutensa. Sekä Kiinalla että TSMC:llä on huomattavia kustannusetuja verrattuna keskitason valimoihin.

Pääasiallinen tapa välttää tämä on yrittää lukita liiketoimintaa asiakkailta, jotka eivät jostain syystä halua tehdä kauppaa Kiinan kanssa. GloFo on tehnyt hyvää työtä, mutta suurin osa siruasiakkaista välittää vain hinnasta, hinnasta ja toimituksesta.

Kiina tulee todennäköisesti olemaan yksi suurimmista puolijohdeteollisuuden elpymisvauhdin peittävistä tekijöistä vuonna 2024. Vaikka sillä ei ole vaikutusta etureunaan , meidän on muistettava, että suurin osa puolijohdeyksiköistä on tarkoitettu kypsälle teknologialle, joka Kiina jo palvelee ja voi ja tulee vaikuttamaan näille suurille markkinoille.

Tiedämme, mitä kiinalainen kilpailu teki LED- ja aurinkopaneelimarkkinoille.

Osakkeiden valikoivuus ratkaisee

Uskomme, että puolijohdeyhtiöiden suorituskyvyssä on enemmän eroa vuoteen 2024 mennessä, joten osakevalinnalla on enemmän merkitystä, koska kaikki tarinat eivät nouse saman tien mukana.

Pidämme edelleen ASML-tarinasta. Yksi harvoista todellisista teknologiamonopoleista markkinoilla. High NA -julkaisutarina, joka esittelee positiivista uutisvirtaa, joka jää varjoon ja Kiinan rajoitukset.

Pidämme TSMC:stä tekoälyvallankumouksen pääasiallisena edunsaajana sekä Applen ja Intelin lähiajan kysynnästä. He kuluttavat varovaisesti ja ovat immuuneja kiinalaiselle kilpailulle takareunassa. He ovat edelleen maailman paras sirujen valmistaja käsissä.

Samsung on enemmän sekalainen tarina, koska sen valimotarjonta ei vieläkään täysin vastaa TSMC:tä ja muisti todennäköisesti elpyy hitaasti, koska kysyntä ei ole edelleenkään valtava. Hinnoittelu on siirtynyt pitkän aikavälin pohjalta muistin osalta, mutta ei vielä voimakasta pomppimista. Tuntuu pikemminkin siltä, että kapasiteetin rajoituksilla on vihdoinkin vaikutusta, ei niinkään vahvan kysynnän paluuta. Jos tämä on oikein ja muistihinnat ovat parempia kapasiteetin pitämisen offline-tilassa, se ei ole superpalautus.

Silti HBM on edelleen valopilkku, vaikkakin rajallinen

Saatamme olla taipuvaisempia katsomaan SK Hynixiä pelkkänä muistipelinä, toisin kuin Samsungin, joka ei ole menestynyt valimossa.

Yleisesti ottaen olisimme valikoivampia osakkeiden ostamisessa, koska monet niistä on jo yliostettuja ja monet niistä ovat yliostettuja ilman hyvää syytä ja voisivat nähdä heikkouden erottelun todellisuutena.

Varastot

Uskomme, että tämä tuloskausi on kaiken kaikkiaan positiivinen siruosakkeille, sillä odotamme, että monet johtoryhmät puhuvat valoisammista näkymistä vuodelle 2024, vaikka se onkin enemmän toivoa kuin todellisuutta.

Unelma tekoälystä on edelleen yksi suurimmista toipumisnäkymien ajureista, eikä tekoäly ole toistaiseksi osunut suuriin töyssyihin, jotka johtaisivat sen hidastumiseen.

Laitekustannusten elpyminen on hitaampaa sirutuottajiin verrattuna, koska kapasiteetille ei edelleenkään ole suurta kysyntää muisti- tai yleisvalimossa (muut kuin Kiinan menot)

Geopolitiikan ja Kiinan/Taiwanin välillä on edelleen hyvin villi kortti. Jännitysastia kiehuu edelleen, ehkä takapolttimella eikä etupolttimella, koska retoriikkaa on alennettu pari pykälää. Emme ole juurikaan kuulleet Gina Raimondosta, eikä viime aikoina ole ollut suuria sotaharjoituksia.

Osakkeet tuntuvat edelleen yliostetuilta, kun S&P murtautui takaisin ennätysalueelle. Ehkä se on vain P/E-laajeneminen, kuten kaikki haluavat uskoa, sen sijaan, että sijoittajat pelkäävät liiallista yltäkylläisyyttä.

Luulen, että saamme selville, voiko tuloskausi tukea osakkeiden elpymistä.

Tietoja Semiconductor Advisors LLC:stä

Semiconductor Advisors on RIA (rekisteröity sijoitusneuvoja),

erikoistunut teknologiayrityksiin painottaen erityisesti puolijohde- ja puolijohdelaitteita valmistavia yrityksiä. Olemme kattaneet tilaa pidempään ja olleet mukana useammissa transaktioissa kuin mikään muu talousalan ammattilainen. Tarjoamme tutkimus-, konsultointi- ja neuvontapalveluita strategisissa ja taloudellisissa asioissa sekä toimialalle toimijoille että sijoittajille. Tarjoamme asiantuntevaa, älykästä, tasapainoista tutkimusta ja neuvontaa. Mielipiteet ovat erittäin suoria ja rehellisiä ja tarjoavat puolueettoman näkemyksen muihin lähteisiin verrattuna.

Lue myös:

Suuntaako Intel ASML High NA -työkalujen markkinoita? Ei toista EUV-virhettä

AMAT- rikosoikeudelliset syytteet Kiinan viennistä – varjostaa OK Quarter

Tuleva Kiinan Chipocalypse – Kauppapakotteiden takaisku – Chips vs. laitteet

Jaa tämä viesti:

- SEO-pohjainen sisällön ja PR-jakelu. Vahvista jo tänään.

- PlatoData.Network Vertical Generatiivinen Ai. Vahvista itseäsi. Pääsy tästä.

- PlatoAiStream. Web3 Intelligence. Tietoa laajennettu. Pääsy tästä.

- PlatoESG. hiili, CleanTech, energia, ympäristö, Aurinko, Jätehuolto. Pääsy tästä.

- PlatonHealth. Biotekniikan ja kliinisten kokeiden älykkyys. Pääsy tästä.

- Lähde: https://semiwiki.com/semiconductor-services/341161-2024-semiconductor-cycle-outlook-the-shape-of-things-to-come-where-we-stand/

- :on

- :On

- :ei

- :missä

- ][s

- $ YLÖS

- 2023

- 2024

- 220

- a

- Meistä

- etuja

- neuvot

- neuvonantaja

- neuvonantajat

- neuvontapalvelut

- neuvontapalvelut

- Jälkeen

- uudelleen

- AI

- Kaikki

- melkein

- yksin

- jo

- Myös

- Vaikka

- aina

- an

- ja

- ennakointi

- Kaikki

- kaikkialla

- näyttää

- omena

- OVAT

- arizona

- AS

- At

- saatavuus

- välttää

- pois

- takaisin

- Tasapainoinen

- kaistanleveys

- perustua

- perustiedot

- perusta

- BE

- ollut

- Uskoa

- edunsaaja

- PARAS

- Paremmin

- välillä

- Iso

- Suurimmat

- Bitti

- Bleeding

- Verenvuoto

- sekä

- pohja

- osti

- Pomppia

- Kirkas

- kirkkaampi

- tuoda

- laaja

- Broke

- rakentaa

- liiketoiminta

- mutta

- Ostetaan

- by

- soittaa

- CAN

- Koko

- kortti

- joka

- varovainen

- varovasti

- varmasti

- maksut

- Kiina

- kiinalainen

- siru

- sirut

- selvästi

- Tulla

- tuleva

- Yritykset

- verrattuna

- kilpailu

- kilpailukykyinen

- Keskitetty

- huolestunut

- vakio

- konsultointi

- jatkuu

- ohjaus

- muuntaa

- korjata

- Hinta

- kustannukset

- voisi

- päällyste

- Covidien

- hullu

- luoda

- Rikollinen

- kriittinen

- Asiakkaat

- leikkaus

- sykli

- päivää

- Myöhässä

- toimitus

- Kysyntä

- DID

- ohjata

- do

- ei

- tekee

- tehty

- Dont

- kaksin verroin

- alas

- ALAS

- unelma

- ajanut

- kuljettaja

- kuljettajat

- asemat

- kaksi

- Tulot

- Ansiokausi

- reuna

- myöskään

- painotus

- loppu

- tarpeeksi

- Koko

- laitteet

- erityisesti

- Eetteri (ETH)

- Jopa

- EVER

- jokainen

- liika

- laajeneminen

- odottaa

- odotukset

- kallis

- asiantuntija

- vientiä

- päin

- tekijät

- paljon

- pelko

- tuntea

- tuntuu

- harvat

- Vihdoin

- taloudellinen

- Löytää

- virtaus

- Keskittää

- varten

- Eteenpäin

- Valimo

- alkaen

- etuosa

- koko

- täysin

- tulevaisuutta

- Saada

- vaihde

- general

- saada

- tietty

- Global

- Go

- menee

- hyvä

- hyvä työ

- suuri

- HAD

- käsi

- käsissä

- Olla

- kuuli

- Korkea

- Osuma

- pito

- rehellinen

- toivoa

- HTTPS

- valtava

- if

- upotus

- immuuni

- Vaikutus

- merkittävästi

- in

- taipuvainen

- sisältää

- Osoitin

- teollisuus

- Intel

- Älykäs

- tulee

- investointi

- Sijoittajat

- osallistuva

- IT

- kohdetta

- SEN

- itse

- Job

- jpg

- hypätä

- vain

- Pitää

- pito

- laji

- Tietää

- suuri

- suurempi

- Laki

- johtava

- Led

- Pituus

- pitää

- Todennäköisesti

- tykkää

- rajallinen

- linja

- lukko

- logiikka

- Pitkät

- kauemmin

- katso

- näyttää joltakin

- Erä

- Matala

- alentaa

- alentamalla

- tärkein

- merkittävä

- Enemmistö

- valmistaja

- Makers

- Tekeminen

- johto

- monet

- Marginaali

- markkinat

- markkinaosuus

- markkinat

- asia

- Matters

- kypsä

- max-width

- Saattaa..

- me

- mitata

- Muisti

- keski-

- ehkä

- Sotilaallinen

- sekoitettu

- monopolit

- lisää

- enimmäkseen

- siirretty

- paljon

- Lähellä

- Tarve

- tarvitaan

- Uusi

- uutiset

- Nro

- solmu

- solmut

- nyt

- of

- pois

- kampanja

- tarjoukset

- on

- ONE

- Lausunnot

- vastakkainen

- or

- Muut

- meidän

- ulos

- näkymät

- yli

- yleinen

- varjostaa

- paneeli

- Parallel

- osallistujat

- erityinen

- PC

- suorituskyky

- esittävä

- ehkä

- Platon

- Platonin tietotieto

- PlatonData

- Pelaa

- soittaa

- positiivinen

- Kirje

- voida

- mahdollinen

- esittää

- hinta

- Hinnat

- hinnoittelu

- ensisijainen

- tuottajat

- tuotanto

- tuottava

- ammatillinen

- hankkeet

- toimittaa

- ostot

- tarkoitus

- Työnnä

- työntää

- laittaa

- kysymys

- melko

- alue

- hinta

- pikemminkin

- Lue

- Todellisuus

- reason

- kohtuullinen

- äskettäinen

- ennätys

- elpyminen

- kirjattu

- liittyvä

- suhteellisesti

- jäädä

- jäännökset

- muistaa

- edustaa

- tutkimus

- rajoitukset

- johtanut

- palata

- Vallankumous

- Nousta

- rulla

- kiitorata

- S & P:

- sama

- Samsung

- seuraamukset

- näki

- Kausi

- Toinen

- toissijainen

- nähdä

- näyttää

- valinta

- valikoiva

- puolijohde

- erillinen

- palvelimet

- palvelee

- Palvelut

- Setit

- Muoto

- Jaa:

- puute

- merkittävä

- Signs

- koska

- yksikkö

- hidas

- So

- niin kaukana

- aurinko-

- aurinkopaneeli

- Lähteet

- Tila

- nopeus

- viettää

- menot

- Kaupallinen

- seistä

- Yhä

- Varastossa

- pörssi

- Osakkeet

- tarinat

- Tarina

- Strateginen

- vahva

- niin

- Ehdottaa

- suuri

- tuki

- keinut

- ottaa

- Puhua

- tiimit

- teknologia

- Technologies

- Elektroniikka

- teknologiayritykset

- jännitteitä

- termi

- alue

- kuin

- että

- -

- maailma

- heidän

- sitten

- Siellä.

- ne

- asiat

- ajatella

- tätä

- ne

- vaikka?

- Kautta

- Näin

- lippu

- Vuorovesi

- porras

- että

- työkalut

- kauppaa

- Liiketoimet

- siirtymät

- totta

- yrittää

- tsmc

- kaksi

- puolueeton

- epäselvä

- varten

- yksiköt

- muuttuja

- valtava

- Vastaan

- hyvin

- kautta

- Näytä

- haluta

- haluaa

- oli

- Aalto

- Tapa..

- we

- heikkous

- HYVIN

- Mitä

- kun

- joka

- vaikka

- KUKA

- Villi

- tulee

- langaton

- with

- ilman

- Referenssit

- maailman-

- arvoinen

- olisi

- vuotta

- vielä

- zephyrnet