On monia syitä haluta toinen koti. Olitpa tekemässä harppausta kiinteistösijoittamiseen ja tarvitsetko kiinteistön, jolla on kassavirtaa joka kuukausi tai tarvitset vain yöpymispaikan kesällä, kakkosasunnot ovat klassisen "vapauden" elämäntavan tukipilari.

Toisen asunnon ostaminen on kuitenkin vakava taloudellinen sitoumus. Ja jos ensisijaisen kodin ostaminen on yksi suurimmista todennäköisesti tekemistäsi rahoitustoimista, toisen asunnon ostaminen voi olla yhtä suuri. Siksi ennen toisen asunnon ostamista on taloudellisesti järkevää laskea, onko sinulla varaa hankintakustannuksiin ja ylläpitoon.

Joten haluatpa sitten löytää täydellisen rantaloman, työmatka-asunnon suuren kaupungin lähellä tai vuokra-asunnon perustaaksesi kiinteistösalkun, tarvitset parhaat neuvot toisen kodin ostamiseen.

Tässä artikkelissa tarkastellaan tarvittavia vaiheita toisen asunnon omistukseen. Opit valitsemaan paikan, löytämään rahoituksen ja tekemään sopimuksen.

Milloin toinen asunto on hyvä sijoitus?

Asunnon ostaminen pääasunnon lisäksi tarjoaa useita taloudellisia etuja. Listaamme ne alla.

Kassavirta

Toisen asunnon vuokraaminen lyhytaikaiseksi vuokraksi silloin, kun et ole siellä, tai pitkäaikaisena vuokrana on loistava tapa aloittaa kiinteistösijoittaminen ja aloittaa kassavirran rakentaminen.

arvostus

Vaikka kiinteistömarkkinoilla on nousuja ja laskuja, yleiset trendit osoittavat, että kiinteistöjen arvot nousevat pitkällä aikavälillä. Tämä tarkoittaa, että voit odottaa tervettä arvonnousua pitkällä aikavälillä ja rakentaa hiljaa nettovarallisuuttasi.

Veroedut

Toisen kodin ostaminen tarkoittaa, että sinulla on pääsy useisiin veroetuihin, mikä vähentää verovelkaa. Voit esimerkiksi saada asuntolainan korkovähennyksen tai kiinteistöveron vähennyksen.

Hyvän taloudellisen neuvonnan saaminen on kuitenkin viisasta, ennen kuin harkitsee toisen kodin hankkimista verotuksellisesti. Kiinteistösijoituksia koskevat kiinteistöverolait voivat muuttua. Ja riippuen päivien lukumäärästä, jolloin käytät lisäkiinteistöä, IRS voi pitää sitä toisena asunnona tai sijoituskiinteistönä, joilla kullakin on erilaiset verovaikutukset.

Kuinka moneen kotiin sinulla on varaa?

Ennen toisen asunnon ostamista on tärkeää arvioida oma taloudellinen tilanne.

Saatat esimerkiksi joutua hakemaan toisen asunnon lainaa. On myös hyvä, että sinulla on tarpeeksi tuloja ja säästöjä odottamattomien menojen kattamiseksi. Mitä aiot tehdä esimerkiksi, jos sinulla on pidempiä avoimia työpaikkoja? Voitko silti maksaa asuntolainaa, jos korot nousevat? Vuokra-asunnon omistamiseen liittyy myös lisäkuluja.

Asuntolainaajan vaatimukset toiselle kodille

Asuntolainanantajat vaativat tyypillisesti korkeampia käsirahaa toisesta asunnosta, korkeammat vähimmäisluottopisteet ja antavat korkeammat korot.

On suositeltavaa, että sinulla on yli 10 % käsiraha ja runsaasti käteistä. On myös monia lainanantajia, jotka edellyttävät sinun asumista kiinteistössä vähintään osan vuodesta.

Laske velka-tulosuhteen (DTI) vaatimukset

Asuntolainan hyväksynnät riippuvat aina velan ja tulon suhde vaatimukset. Jos esimerkiksi ostat toisen asunnon, tarvitset tavallisesti alle 45 %:n DTI:n saadaksesi ennakkohyväksynnän toisen asunnon asuntolainalle.

Tässä on nopea tapa laskea velka-tulosuhde:

- Laske yhteen kuukausittaiset laskusi, mukaan lukien asuntolainamaksut, luottokorttimaksut ja muut velkamaksut.

- Jaa summa kuukausitulollasi (tulo ennen veroja).

- Tuloksena on prosenttiosuus, joka näyttää DTI:si – mitä pienempi luku, sitä pienempi riski olet asuntolainanantajien suhteen.

Lomakoti vs. sijoituskiinteistö

On tärkeää tietää, mikä ero loma-asunnon tai sijoituskiinteistön välillä on. Esimerkiksi veroedut, rahoitus ja asuntolainavaihtoehdot vaihtelevat kotikäyttösi mukaan.

Yleensä loma-asunto on sellainen, joka sinulla on huvin vuoksi tai asut kiinteistössä kymmenen prosenttia vähemmän aikaa kuin vuokrataan. Toisaalta kakkosasunnosta tulee sijoituskiinteistö, kun vuokralaiset asuvat siinä suurimman osan vuodesta.

Kuinka ostaa toinen asunto

Toisen asunnon ostaminen vaatii samaa huolellisuutta ja taloudellista laskelmaa kuin pääasunnon ostaessa. Käyttökulut, asuntolainavaihtoehdot, lainanmaksut ja ylläpito voivat kuitenkin olla huomattavasti korkeammat kuin nykyinen kotisi.

Harkitse kaikkia toisen asunnon ostamisen ja omistamisen kustannuksia

On elintärkeää murskata numerot ennen kuin sitoudut ostamaan toista asuntoa.

Tässä on joitain huomioitavia kuluja:

- Kiinteistöverot: Sinun on maksettava veroja toissijaisesta kiinteistöstä, kuten ensisijaisesta asunnosta. Voit kuitenkin saada kiinteistöveron vähennyksen verotuksestasi riippuen.

- Huolto: Toisen kodin ylläpito voi olla suhteellisen kallista, koska luotat yleensä ulkopuolisiin urakoitsijoihin. Esimerkiksi kiinteistönhoitoyhtiö, nurmikon palvelut, hätäkorjaukset ja huolto vaikuttavat tulovirtaasi.

- apuohjelmia: Pitkäaikaiset vuokralaiset maksavat tyypillisesti yleiskulut osana vuokrasopimusta. Loma-asuntojen lyhytaikaista vuokrausta varten sinun on kuitenkin laskettava energialaskujen kustannukset. Esimerkiksi talvella ympäristön sisälämpötila on välttämätön kosteuden ja homeen aiheuttamien ongelmien estämiseksi.

- vakuutukset: Toissijaisen asunnon vakuuttaminen maksaa enemmän kuin pääasunnon. Lisäksi kiinteistötyypistä riippuen – loma-asunto tai sijoituskiinteistö – on valittava eri vakuutusvaihtoehdoista. Esimerkiksi joissakin rantalomakohteissa voi olla tarpeen ottaa vaaravakuutus. Ja vuokra-asuntojen vakuutus on kalliimpaa kuin toisen asunnon.

Tutustu rahoitusvaihtoehtoihisi

Onnistunut kiinteistösijoittaminen riippuu oikeiden rahoitusvaihtoehtojen hankinnasta. Mutta toisen asunnon asuntolainavaatimukset ovat tiukemmat kuin nykyinen asuntolainasi. Lainavaihtoehdot riippuvat myös sijoituskiinteistöjen tai loma-asuntojen luottoluokitusvaatimuksista.

Jumbo eli perinteinen laina on kaksi yleisintä rahoitusvaihtoehtoa toisen asunnon hankinnassa.

- Perinteinen laina: Saadaksesi tavanomaisen lainan sinun on täytettävä Freddie Macin ja Fannie Maen asettamat tulo- ja käsirahavaatimukset FHFA:n (Federal Housing Finance Administration) asettamissa rajoissa. Tämäntyyppiseen lainaan liittyy kuitenkin kaksi rajoitusta kakkosasuntojen suhteen:

- Sinulla on oltava vähintään 620 luottopisteet. Mitä korkeampi, sitä parempi on kuitenkin saada parhaat korot.

- Et voi vuokrata kotiasi yli kuudeksi kuukaudeksi vuodessa; muuten se luokitellaan sijoituskiinteistöksi.

- Jumbo laina: Tämä lainavaihtoehto, jota kutsutaan myös vaatimustenvastaiseksi tavanomaiseksi asuntolainaksi, voi olla hyödyllinen kiinteistökaupan rahoittamiseen. Tässä on joitain vaatimuksia saamiselle hyväksytty jumbolainalle:

- Luottopisteet vähintään 700 (jotkut lainanantajat edellyttävät vähintään 720 luottoluokitusta).

- Velka-tulosuhde alle 45 %.

- Jotkut lainanantajat vaativat, että sinulla on tarpeeksi rahaa 12 kuukauden asuntolainamaksujen kattamiseksi.

Hanki ennakkohyväksyntä asuntolainalle

Asuntolainan ennakkohyväksynnän saaminen kiinteistösijoitusmatkasi varhaisessa vaiheessa on erittäin tärkeää. Ennakkohyväksyntä kertoo, kuinka paljon sinulla on varaa tarjota toisesta kodista. Lisäksi rahoitusprosessi etenee huomattavasti nopeammin kiinteistökauppaa solmittaessa.

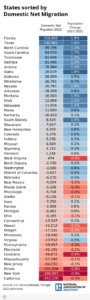

Tee markkinatutkimusta mahdollisille asuntomarkkinoille

Kuten kaikissa kiinteistösijoittamisessa, due diligence on erittäin tärkeää ostettaessa asuntoa vuokra- tai kakkosasunnoksi. Siksi sinun on tehtävä perusteellinen tutkimus asuntomarkkinoista, joilla on vankka sijoituspotentiaali.

Tässä muutamia vinkkejä oikeantyyppisen asunnon löytämiseen:

- Päätä, onko kiinteistö vuokrattava, toinen asuinpaikkasi vai molempien yhdistelmä.

- Analysoi nykyiset markkinatrendit harkitsemasi paikallisella alueella.

- Tutki kaupunginosia elämänlaadusta, mukavuuksista ja tärkeiden tilojen läheisyydestä.

- Katso viisi tai kuusi vertailukelpoista kohdetta löytääksesi parhaat tarjoukset.

- Laske vertailukelpoisten kiinteistöjen keskihinta.

Seuraava askel asunnon ostoprosessissa on löytää paikallinen kiinteistönvälittäjä, joka löytää ihanteellisen toisen asunnon.

Etsi hyvämaineinen kiinteistönvälittäjä

Kokenut kiinteistönvälittäjä on korvaamaton toista asuntoa ostettaessa. Ne kattavat kaikki perusteet löytääksesi parhaat tarjoukset tarpeisiisi – mikä on ratkaisevan tärkeää, jos ostat kiinteistön toisesta osavaltiosta. He voivat myös hoitaa ensimmäiset neuvottelut myyjän kanssa, mikä säästää matkakuluja ja aikaa.

Hyvästä kiinteistönvälittäjästä on hyötyä myös toista asuntoa ostettaessa lähialueelta. Tämä johtuu siitä, että he voivat löytää ihanteellisen kiinteistön elämäntapavaatimuksiisi. Esimerkiksi sopivan kiinteistön tyyppi riippuu siitä, aiotteko ostaa toisen asunnon vai sijoituskiinteistön. Vai haluatko muuttaa uuteen kotiin ja vuokrata olemassa olevan asuntosi? Näissä tapauksissa paikallisen kiinteistönvälittäjän palvelut ovat tärkeitä.

Löytääksesi hyvän, pätevän kiinteistönvälittäjän, käytä Agent Finder -työkaluamme!

Tee tarjouksia

Kun olet löytänyt unelmiesi kodin, on aika tehdä tarjous. Voit selvittää neuvottelustrategiasi ja tarjottavanasi kiinteistönvälittäjäsi kanssa. Tämä sisältää myyntisopimuksen ehdollisuudet ja sen, kuinka paljon ansiorahaa (ennakkomaksu) sinulla on varaa.

Tarjoatko alle listaushinnan vai täytätkö ostajan hintaa, riippuu siitä, onko talon arvo kohtuullinen ja kuinka paljon haluat asunnon. Mutta jälleen kerran, kiinteistönvälittäjä voi opastaa sinua prosessin läpi.

Jos ostaja hyväksyy tarjouksesi, aloitat kaupan sulkemisprosessin. Jos ostaja tarjoaa vastatarjouksen, sinun on neuvoteltava, kuinka paljon olet valmis maksamaan.

lähellä

Talon sulkeminen voi kestää 30–45 päivää. Se voi kuitenkin olla pidempi riippuen asuntolainahakemuksen, kodin arvioinnin ja kodin tarkastuksen ongelmista. Tänä aikana sulkeja suorittaa kaikki tarvittavat tehtävät kiinteistön omistusoikeuden siirtämiseksi ostajalta myyjälle.

Tässä on tarvittavat vaiheet kiinteistökauppaa solmittaessa:

- Avaa escrow-tili: Tyypillisesti kiinteistönvälittäjäsi avaa tilin, jolla talletukset, ansiorahat ja lainanantajan rahat säilytetään.

- Etsi sulkeva agentti tai kiinteistölakimies: Jotkut osavaltiot vaativat sinua palkkaamaan kiinteistöasianajajan kaupan sulkemiseksi ja paperityön jättämiseksi.

- Otsikkohaku ja vakuutus: Tämä vaihe vahvistaa kiinteistön laillisen omistusoikeuden. Vakuutus suojaa sinua ja lainanantajaa omistusoikeusvirheiltä, panttioikeudelta tai rasitteilta.

- Talon arvio: Lainanantajasi järjestää kiinteistön arviointi varmistaaksesi, että arvo on oikea. Listaushintaa pienempi arvo voi vaikuttaa siihen, kuinka paljon rahaa voit lainata. Tästä syystä saatat joutua neuvottelemaan myyjän kanssa alhaisemmasta myyntihinnasta.

- Kotitarkastus: Kodintarkastajan raportti kertoo kiinteistön todellisen kunnon. Tyypillisesti myyntisopimus sisältää varasopimuksen, jonka avulla voit peruuttaa, jos vakavia rakenteellisia tai muita merkittäviä ongelmia havaitaan.

- Viimeinen esittely: Sinä ja agentti voitte kävellä kiinteistön läpi - yleensä 24 tuntia ennen sulkemista - varmistaaksesi, että kaikki on valmis myytäväksi. Tarkistat, että kaikki korjaukset on suoritettu, kiinteistö on vahingoittumaton ja puhdas.

- Päätöspäivä: Suuri päivä on koittanut tulla toisen kodin lailliseksi omistajaksi. Maksat sulkemiskulut ja lisämaksut sulkemispäivänä ja allekirjoitat kaikki paperit. Lopuksi sulkeva agentti järjestää myyjälle rahan vastaanottamisen sulkutililtä.

Yhteenveto

Toisen kodin ostaminen on jännittävä prosessi ja voi olla viisas taloudellinen toimenpide. Muista kuitenkin seuraavat seikat varmistaaksesi, että toinen koti vastaa elämäntapavaatimuksiasi:

- Päätä syy ostaa toinen asunto – onko se loma-asunto vai sijoituskiinteistö?

- Varmista, että sinulla on taloudelliset mahdollisuudet ostaa ja ylläpitää toinen asunto.

- Tee due diligence jokaisessa vaiheessa saadaksesi parhaan asuntolainalain, löytääksesi hyvän kiinteistönvälittäjän ja löytääksesi kiinteistön, joka vastaa taloudellisia tavoitteitasi.

Löydä lainanantaja muutamassa minuutissa

Paljon ei vain istu. Löydä nopeasti lainanantaja, joka on erikoistunut sijoittajaystävällisiin lainoihin, jotka sopivat sinulle ja sijoitusstrategiallesi.

BiggerPocketsin huomautus: Nämä ovat kirjoittajan kirjoittamia mielipiteitä, eivätkä ne välttämättä edusta BiggerPocketsin mielipiteitä.

- SEO-pohjainen sisällön ja PR-jakelu. Vahvista jo tänään.

- Platoblockchain. Web3 Metaverse Intelligence. Tietoa laajennettu. Pääsy tästä.

- Lähde: https://www.biggerpockets.com/blog/buying-a-second-home

- 12 kuukautta

- a

- hyväksyy

- pääsy

- Tili

- tarkka

- Lisäksi

- lisä-

- Lisäksi

- hallinto

- neuvot

- vaikuttaa

- Agentti

- sopimus

- Kaikki

- Salliminen

- aina

- Ympäröivä

- määrä

- ja

- Toinen

- Hakemus

- arviointi

- arvostaa

- arvostus

- ALUE

- noin

- artikkeli

- näkökohdat

- asianajaja

- kirjoittaja

- keskimäärin

- takaisin

- Ranta

- koska

- tulevat

- tulee

- ennen

- alle

- Hyödyt

- PARAS

- Paremmin

- välillä

- Iso

- Setelit

- Tukkia

- reunus

- lainata

- osti

- Rakentaminen

- Ostetaan

- Ostaminen

- laskea

- nimeltään

- ei voi

- kortti

- korttimaksut

- tapauksissa

- kassa

- kassavirta

- muuttaa

- tarkastaa

- Valita

- Kaupunki

- klassinen

- luokiteltu

- lähellä

- sulkeminen

- sitoutumaan

- sitoutuminen

- Yhteinen

- yritys

- vertailukelpoinen

- Valmistunut

- ehto

- Suorittaa

- Harkita

- ottaen huomioon

- sisältää

- sopimus

- urakoitsijat

- tavanomainen

- Hinta

- kustannukset

- voisi

- kattaa

- pisteitä

- luottokortti

- luottoluokitus

- ratkaiseva

- räsähdys

- Nykyinen

- päivä

- päivää

- sopimus

- Tarjoukset

- Velka

- velkojen maksut

- Riippuen

- riippuu

- tallettaa

- erota

- ero

- eri

- ahkeruus

- löysi

- ei

- alas

- unelma

- DTI

- aikana

- kukin

- Varhainen

- hätä

- energia

- tarpeeksi

- varmistaa

- escrow

- omaisuus

- Jopa

- Joka

- kaikki

- esimerkki

- jännittävä

- olemassa

- odottaa

- kulut

- kallis

- kokenut

- Elämykset

- laitteet

- oikeudenmukainen

- nopeampi

- Liitto-

- Maksut

- filee

- rahoittaa

- taloudellinen

- rahoitus

- Löytää

- löytäjä

- löytäminen

- Etunimi

- virtaus

- jälkeen

- löytyi

- alkaen

- general

- saada

- saada

- Antaa

- Tavoitteet

- hyvä

- suuri

- brutto

- ohjaavat

- käsi

- kahva

- ottaa

- terve

- sankari

- tätä

- kätketty

- korkeampi

- vuokraus

- Koti

- Kodit

- TUNTIA

- Talo

- kotelo

- Miten

- Miten

- Kuitenkin

- HTTPS

- ihanteellinen

- Vaikutus

- vaikutukset

- in

- sisältää

- Mukaan lukien

- Tulo

- sisä-

- ensimmäinen

- vakuutus

- korko

- korot

- korvaamaton

- investoimalla

- investointi

- Sijoitusstrategia

- Investoinnit

- IRS

- kysymykset

- IT

- matka

- avain

- Tietää

- suuri

- suurin

- Lait

- OPPIA

- juridinen

- lainanantajat

- lainanantajat

- Lets

- LG

- elämä

- lifestyle

- Todennäköisesti

- rajat

- Lista

- listaus

- elää

- lainata

- Lainat

- paikallinen

- sijainti

- Pitkät

- pitkän aikavälin

- kauemmin

- mac

- tärkein

- ylläpitää

- huolto

- merkittävä

- Suuria ongelmia

- tehdä

- TEE

- Tekeminen

- johto

- monet

- markkinat

- markkinatutkimus

- Markkinoiden trendit

- markkinat

- ottelu

- välineet

- Tavata

- ehkä

- minimi

- seos

- raha

- Kuukausi

- kuukausittain

- kk

- lisää

- Kiinnitys

- eniten

- liikkua

- Lähellä

- välttämättä

- välttämätön

- Tarve

- tarpeet

- neuvottelut

- netto

- Uusi

- seuraava

- numero

- numerot

- kampanja

- ONE

- avautuu

- Lausunnot

- Vaihtoehto

- Vaihtoehdot

- Muut

- muuten

- omistaja

- omistus

- paperityöt

- osa

- Maksaa

- maksu

- maksut

- prosentti

- osuus

- täydellinen

- aika

- Paikka

- suunnitelma

- Platon

- Platonin tietotieto

- PlatonData

- paljon

- salkku

- mahdollinen

- estää

- hinta

- ensisijainen

- tuotto

- prosessi

- ominaisuudet

- omaisuus

- osto

- osto-

- tarkoituksiin

- edellytykset

- pätevän

- saada

- laatu

- nopea

- nopeasti

- hiljaa

- hinta

- Hinnat

- luokitus

- suhde

- valmis

- todellinen

- kiinteistöt

- reason

- syistä

- vastaanottaa

- suositeltu

- vähentämällä

- suhteen

- suhteellisesti

- muistaa

- Vuokrata

- vuokrat

- raportti

- edustaa

- hyvämaineinen

- edellyttää

- vaatimukset

- Vaatii

- tutkimus

- Resorts

- rajoitukset

- johtua

- Nousta

- riskialtis

- kierros

- ajaa

- juoksu

- myynti

- sama

- tallentaa

- Säästöt

- Partiolainen

- Haku

- Toinen

- toissijainen

- Myydään

- tunne

- vakava

- vakavaa taloudellista

- Palvelut

- setti

- useat

- Lyhytaikainen

- näyttää

- merkki

- merkittävästi

- tilanne

- SIX

- Kuusi kuukautta

- vankka

- jonkin verran

- kuulostaa

- erikoistunut

- erityinen

- viettää

- Alkaa

- alkoi

- Osavaltio

- Valtiot

- Tila

- pysyä

- Vaihe

- Askeleet

- Yhä

- Strategia

- virta

- tiukemmat

- rakenteellinen

- sopiva

- ottaa

- tehtävät

- vero

- Verotuksellinen asema

- Verot

- kymmenen

- -

- siksi

- kolmannen osapuolen

- Kautta

- aika

- kertaa

- vinkit

- Otsikko

- että

- ylin

- Liiketoimet

- siirtää

- matkustaa

- Trendit

- totta

- tyypillisesti

- lopullinen

- Odottamaton

- UPS

- käyttää

- yleensä

- apuohjelmia

- loma

- arvo

- arvot

- elintärkeä

- WebP

- Mitä

- onko

- joka

- KUKA

- tulee

- halukas

- Talvi

- VIISAS

- sisällä

- Referenssit

- treenata

- arvoinen

- kirjallinen

- vuosi

- Sinun

- zephyrnet