Loppuvuosi on perinteistä muistellun aikaa. Siinä hengessä muistan kirjoittaneeni ensimmäisen blogini AUD-swap-markkinat asuntoauton takaa Ozin länsirannikolla Yallingupissa surffailtuaan. Tämä kokemus tuntuu nyt minulle henkilökohtaisesti elämältä. Palattuani äskettäin alueen työmatkalta (miten työmatkailu eroaa henkilökohtaisesta matkustamisesta – niin hyvässä kuin pahassakin 🙂 ) ajattelin, että minun pitäisi päivittää analyysiä AUD (ja NZD) markkinoista.

Kuten Amir joskus korostaa, kanssa niin monta blogia takana, on nyt vaikea muistaa jokaista blogia, jonka olemme kirjoittaneet tietyistä aiheista. Olin iloinen huomatessani, että minulla on muutama AUD-blogit jo vyön alla:

Lukeessani niitä vanhoja blogeja ymmärrän, miksi lopetimme nopeasti ennustamisen! Ne ovat hyvä muistutus siitä, kuinka hyvät markkinat ovat löytämässä omia ratkaisujaan.

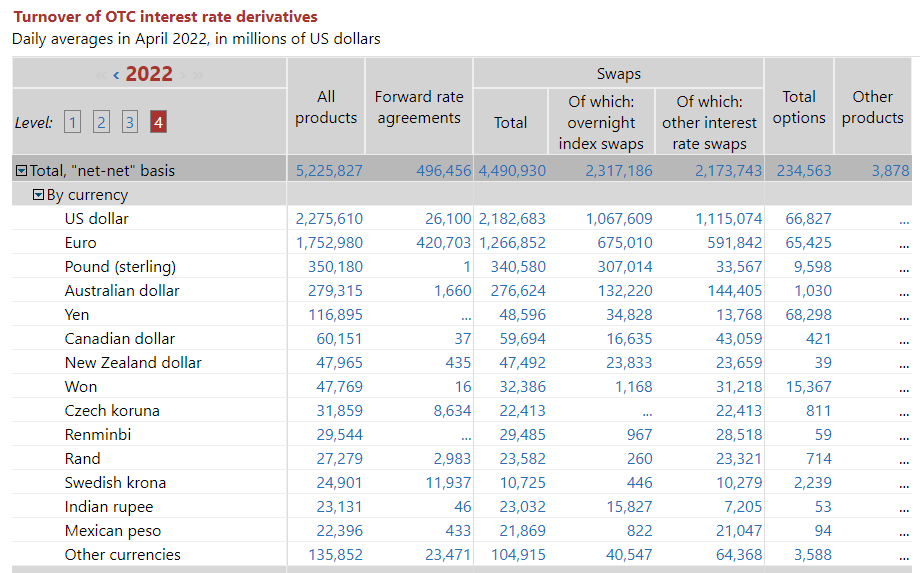

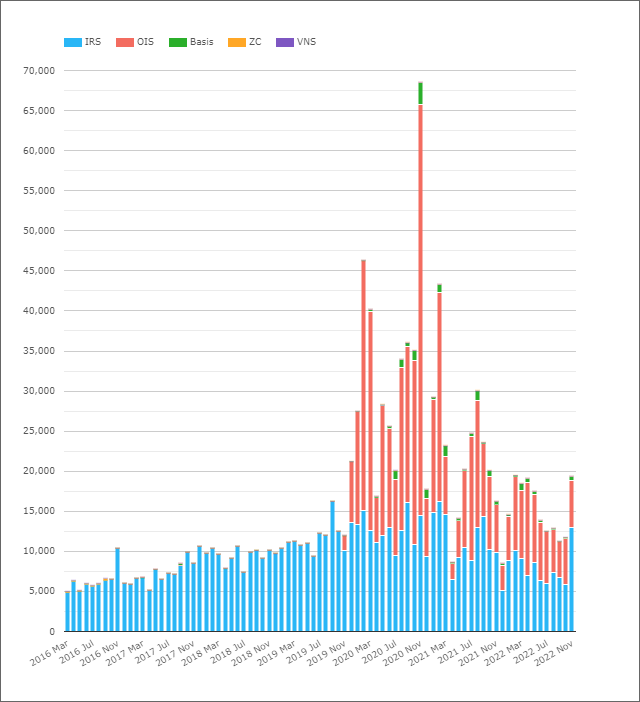

Kuinka suuret vaihtomarkkinat ovat?

Vuodesta BIS-tiedot (saamme yhtä hyvin käyttää sitä, vaikka se on "ajankohtaista"), AUD-markkinat ovat neljänneksi vaihdetuin valuutta korkojohdannaisten joukossa:

Näytetään;

- AUD-korkojohdannaisten (OTC) keskimääräiset päivittäiset volyymit olivat 279 miljardia dollaria huhtikuussa 2022.

- Tämä jaettiin melko tasaisesti OIS:n (vs AONIA) ja IRS:n (vs BBSW) kesken.

- On mielenkiintoista nähdä jopa 1.66 miljardin dollarin AUD FRA:t raportoitu BIS-tiedoista. Kaikki pankkien välinen toiminta on käynnissä Yhden jakson vaihtosopimukset AUD-riskin korjaamiseksi. Outo.

Sopusoinnussa muut IRD-markkinat, AUD-määrät ovat kutistuneet vuodesta 2019:

Kun katsoimme BIS-tutkimustiedotHuomasimme, että siirtyminen RFR:ään on johtanut BIS:lle raportoitujen volyymien huomattavaan laskuun (lähinnä FRA-volyymien vähenemisen seurauksena). AUD-markkinoilla ei kuitenkaan ole havaittavissa jatkuvaa siirtymistä RFR:ään ( tiesitkö, että AUD on yksi kuudesta valuutasta ISDA-Clarus RFR -adapteri?) eikä kauppaa FRA:ta!

Mitä AUD:ssa sitten tapahtuu?

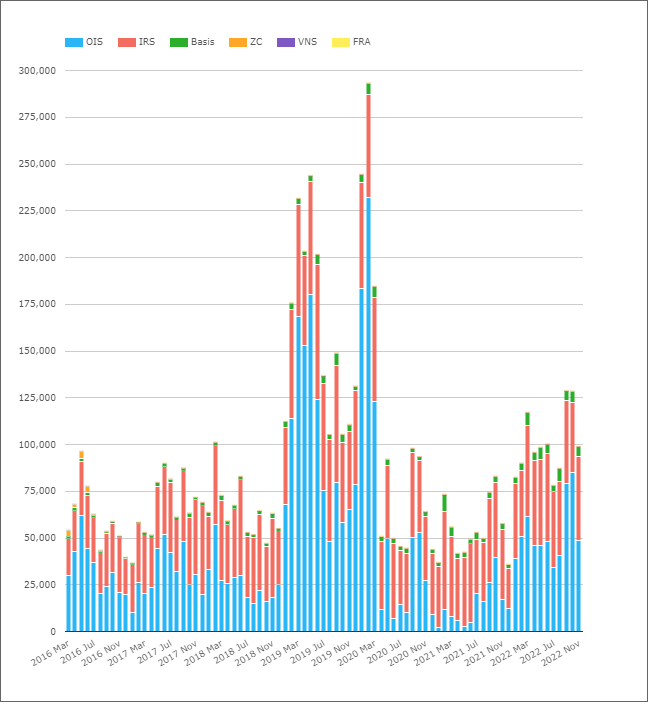

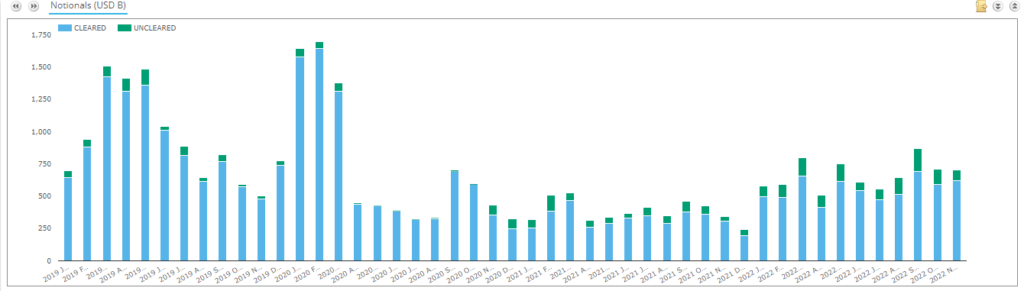

Tarkastellaan selvitettyä toimintaa AUD-swapeissa;

Näytetään;

- Keskimääräiset päivittäiset volyymit kuukaudessa AUD-selvitetyille korkojohdannaisille.

- Huhtikuussa 2022 selvitettyjen AUD-johdannaisten ADV:t olivat 96 miljardia dollaria.

- Tämä on paljon alle BIS:n raportoiman 279 miljardin dollarin luvun. Voiko ero tosiaan johtua ei-markkinoiden kaupat vai onko siellä AUD:ssa valtavat tyhjiä markkinoita? Katso SDRView-tiedot alla lisätietopisteitä varten.

- Tuotetyypin jakaminen osoittaa, että OIS-järjestelmät ovat yleensä korkeampia teoreettinen kuukaudessa kuin IRS.

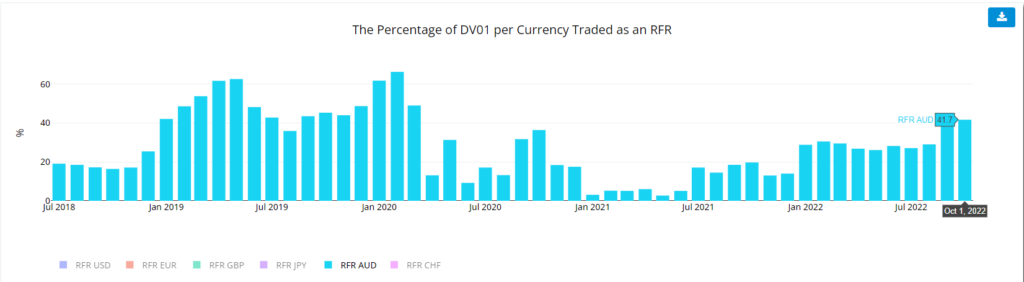

- Mitä tulee määrään riskillä kauppaa, DV01-mittarimme osoitteesta RFR-hyväksynnän ilmaisin osoittavat, että OIS-kaupankäynnin kohteena olevan riskin osuus on erittäin epävakaa.

- On mielenkiintoista huomata jatkuva nousu vuonna 2022 OIS-kaupankäynnin riskin määrässä AUD-markkinoilla.

Olen hämmästynyt siitä, kuinka paljon volyymit kasvoivat helmikuusta 2019 lähtien ja pysyivät siellä aina pandemian ruokkimaa kauppaa maaliskuuta 2020. Malli toistuu DV01-termeillä, joten kyse ei ollut vain lyhyestä kaupankäynnistä. Markkinoilla meni paljon riskejä. Tarkastellaan historiaa RBA:n tavoitehinta, he laskivat korkoja jopa ennen pandemiaa kuin Aussien talous oli jo matkalla taantumaan:

Meidän CCPView-tiedot osoittaa, että ADV:t vastasivat yli 125 miljardia dollaria syys- ja lokakuussa 2022 – ensimmäinen kerta, kun ne ovat nousseet yli 100 miljardin dollarin maaliskuu 2020.

Tämä on erityisen mielenkiintoista, koska RFR-ilmaisin AUD:lle osoittaa, että OIS AONIA:n kautta siirrettiin enemmän riskejä kuin tyypillisesti syyskuussa 2022. AUD-swap-markkinoilla on tällä hetkellä hyvin outo markkinarakenne:

- AUD OIS -kauppa versus AONIA – mukavaa ja yksinkertaista, kuten kaikki RFR-markkinat.

- AUD IRS -kauppa BBSW:tä vastaan 3 kuukaudesta 3 vuoteen ja vaihda sitten 6 kuukauteen. Täsmälleen miksi se on kadonnut historian aikakirjoihin, mutta miksi emme standardoi, on hämmentävää.

- AUD XCCY -markkinat ovat päättäneet käydä kauppaa AUD BBSW 3m vs USD SOFR. Toinen outo markkinarakennepäätös. Kaikki muut markkinat, joilla on OIS-indeksi (esim. EURUSD!), ovat valinneet kaupankäynnin RFR vs RFR. Kaupankäyntitermi vs RFR on outo rahoitusinstrumentti, joka sekoittaa termiinikorko-odotukset JA luottoriskierot yhdessä valuutassa yön yli -korkoon toisessa valuutassa. Outo.

- Suuri osa AUD-swap-sopimusten likviditeetistä tulee EFP:stä – vaihdosta fyysiseen. Näitä kutsutaan "lasku leviää”millä tahansa muilla markkinoilla – koronvaihtosopimukset vs joukkovelkakirjafutuurit.

- Joten AUD-swap-kauppiaan on käsiteltävä päivittäisiä joukkovelkakirjafutuurien, OIS:n, 3 miljoonan swapin, 6 miljoonan swapin virtoja JA suojattava BBSW vs SOFR joksikin.

- Tässä ei edes oteta huomioon "BOB"-vaihtosopimuksia – BBSW vs OIS – jotka ovat perinteisesti taistelleet pitkän ajan kaupankäynnissä.

- Se on paljon toisen asteen (ja siten mahdollisesti omituista) riskiä swap-kauppiaana.

- Kaupankäynti koko käyrällä AONIAa vastaan olisi paljon yksinkertaisempi.

Kuten olen huomauttanut GBP, JPY ja CHF markkinoilla, siirtyminen RFR:iin on vähentänyt volyymia huomattavasti. On mielenkiintoista miettiä missä AUD-markkinat olisi volyymin suhteen, jos kaikki vaihdettaisiin AONIAa vastaan! Basis-swap-volyymit ovat suhteellisen pieniä, mutta onko kaikki tämä kaupankäynti todella suoraa? En ole vakuuttunut...!

Aiemmat tiedot viittaavat siihen, että suuri osa AUD-markkinoista voi olla vielä epäselvä. Päteekö tämä SDR:ille raportoitujen markkinoiden osalta? Err, ei!

Näytetään;

- Selvityskorot ovat olleet jopa 99.4 % joidenkin kuukausien aikana.

- Selvityskorko on laskenut marraskuusta 2020 lähtien.

- Kahden viime vuoden aikana selvityskorot ovat olleet enemmän kuin 85 prosenttia. Tämä kattaa koronvaihtosopimukset, OIS- ja perusvaihtosopimukset.

- Vaikka 15 % markkinoista olisi "selvittämätön". SDRNäytä tiedot, joka on paljon vähemmän kuin kuva, joka on maalattu BIS- ja Cleared-tietojen yhdistelmästä. Se jättää meidät jälleen kerran tuhoamaan niin monien sisällyttämisen markkinoiden ulkopuoliset kaupat BIS-tiedoissa.

Entä Kiwi Market?

Aika on valitettavan lyhyt antaakseen Kiwi-markkinoille oikeutta täällä. Meillä on jo 1,000 sanaa, mikä on melko pitkälti jokaisen tätä juttua lukevan huomion raja! Riittää, kun sanon, että volyymit (kuukausittaiset ADV:t näkyvät kaaviossa U$D-vastineina) ovat paljon suurempia kuin odotin, ja ne näyttävät olevan nousussa.

OIS:n käyttöönotto selvitystoiminnassa näyttäisi olevan vahvin tarina Kiwi-markkinoille.

Yhteenvetona

- Selvitettyjen AUD-korkojohdannaisten ADV-arvot ovat vaihdelleet ~80 miljardin dollarin ja ~130 miljardin dollarin välillä kuukaudessa vuonna 2022.

- Tämä on huomattavasti pienempi kuin BIS:n raportoima (joka raportoi 279 miljardin dollarin ADV:n huhtikuulta 2022).

- BIS:n "ylimääräiset" volyymit ovat todennäköisesti markkinoiden ulkopuolisia kauppoja.

- SDRView-tiedot viittaavat siihen, että suurin osa AUD-markkinoista on selvitetty, vaikka selvittämätön osuus markkinoista on kasvanut marraskuusta 2020 lähtien.

- Meidän on tutkittava tarkemmin NZD-markkinoita ja tarinaa OIS-selvityksen takana.

- SEO-pohjainen sisällön ja PR-jakelu. Vahvista jo tänään.

- Platoblockchain. Web3 Metaverse Intelligence. Tietoa laajennettu. Pääsy tästä.

- Lähde: https://www.clarusft.com/the-latest-in-aussie-and-kiwi-swap-markets/?utm_source=rss&utm_medium=rss&utm_campaign=the-latest-in-aussie-and-kiwi-swap-markets

- 000

- 1

- 15%

- 2019

- 2020

- 2022

- a

- edellä

- ABS

- toiminta

- Hyväksyminen

- Jälkeen

- eteenpäin

- Kaikki

- jo

- Vaikka

- keskuudessa

- määrä

- analyysi

- ja

- Toinen

- joku

- näyttää

- huhtikuu

- huomio

- AUD

- australialainen

- takaisin

- Huono

- perusta

- koska

- takana

- ovat

- alle

- välillä

- Iso

- bis

- Blogi

- blogit

- side

- liiketoiminta

- nimeltään

- tietty

- Kaavio

- CHF

- valittu

- Clearing

- kiipesi

- Rannikko

- yhdistelmä

- Harkita

- pisteitä

- valuuttojen

- valuutta

- käyrä

- leikkaus

- päivittäin

- tiedot

- datapisteet

- sopimus

- päätös

- Lasku

- Johdannaiset

- DID

- ero

- eri

- vaikea

- ei

- Dont

- alas

- dv01

- kukin

- talous

- Vastaava

- ekvivalenttia

- Eetteri (ETH)

- Jopa

- kaikki

- täsmälleen

- Vaihdetaan

- odotukset

- odotettu

- experience

- päin

- melko

- harvat

- Kuva

- taloudellinen

- Löytää

- löytäminen

- Etunimi

- ensimmäistä kertaa

- virrat

- vaihdellut

- Eteenpäin

- Ilmainen

- alkaen

- edelleen

- Futures

- GBP

- BKT

- Antaa

- menee

- hyvä

- ottaa

- headed

- hedge

- tätä

- Korkea

- korkeampi

- raidat

- erittäin

- historia

- pitää

- Miten

- Kuitenkin

- HTTPS

- valtava

- kuva

- in

- sisällyttäminen

- kasvoi

- indeksi

- Osoitin

- tietoa

- väline

- korko

- KORKO

- korot

- mielenkiintoinen

- IRS

- IT

- JPY

- Oikeudenmukaisuus

- Tietää

- suuri

- suurempi

- uusin

- elinikäinen

- Todennäköisesti

- RAJOITA

- linja

- likviditeetti

- katso

- Katsoin

- näköinen

- Erä

- Tekeminen

- hoitaa

- monet

- maaliskuu

- maaliskuu 2020

- markkinat

- Markkinarakenne

- markkinat

- max-width

- Metrics

- Sekoitus

- Kuukausi

- kuukausittain

- kk

- lisää

- eniten

- liikkua

- Eikä

- Uutiskirje

- huomattava

- teoreettinen

- marraskuu

- NZD

- lokakuu

- Vanha

- ONE

- OTC

- Muut

- yön aikana

- oma

- pandeeminen

- erityisesti

- Ohi

- Kuvio

- aika

- henkilöstö

- Henkilökohtaisesti

- kuva

- Platon

- Platonin tietotieto

- PlatonData

- tyytyväinen

- pistettä

- mahdollisesti

- aika

- edellinen

- Tuotteet

- nopeasti

- hinta

- Hinnat

- RBA

- Lukeminen

- äskettäin

- Vähentynyt

- alue

- suhteellisesti

- muistaa

- toistuva

- raportoitu

- REST

- johtua

- Riski

- koska

- syyskuu

- palvella

- Lyhyt

- shouldnt

- näyttää

- esitetty

- Näytä

- Yksinkertainen

- koska

- SIX

- pieni

- pienempiä

- So

- Ratkaisumme

- jonkin verran

- jotain

- henki

- jakaa

- levitteet

- jäi

- Yhä

- pysähtynyt

- Tarina

- rakenne

- merkitä

- Ehdottaa

- Tutkimus

- vaihtosopimukset

- Vaihtaa

- Kohde

- ehdot

- -

- Länsi

- heidän

- ajatus

- Kautta

- aika

- että

- veto

- kauppaa

- vaihdettiin

- kauppias

- kaupat

- kaupankäynti

- perinteinen

- perinteisesti

- siirtyminen

- matkustaa

- Trend

- matka

- totta

- tyypillinen

- tyypillisesti

- varten

- ylöspäin

- us

- USD

- käyttää

- Vastaan

- kautta

- haihtuva

- volyymit

- Länsi

- Mitä

- Mikä on

- joka

- Kun taas

- KUKA

- sanoja

- olisi

- kirjoittaminen

- kirjallinen

- vuosi

- vuotta

- zephyrnet