- IDB:n SOFR-vaihtosopimukset käyvät kauppaa pääasiassa leviämis-, käyrä- ja perhossopimuksina

- Markkinaosuus voidaan määrittää käyttämällä kauppalaskua, nimellisarvoa tai dv01:tä

- Levitteet ovat suurin ja tärkein tyyppi

- Spreadovereissa ICAP:lla on 50 % ja BGC:llä 23 %.

- Käyrät ja kärpäset ovat seuraavaksi tärkeimmät

- Curvesissa ICAP:lla on 34 % ja Traditionilla 30 %

- Butterflyssä Traditionilla on 57 % ja Tulletilla 12 %

- Eteenpäin/IMM:t ja CCPSwitch ovat pienempiä tyyppejä

- Kokonaisosuuteen liittyy monia oletuksia

- Katso alta kaikki kaaviot ja yksityiskohdat

SOFR-vaihtosopimusten tyypit

SOFR-vaihtosopimukset IDB:n (inter-dealer broker) -markkinoilla käydään kauppaa ensisijaisesti siirtoina Yhdysvaltain valtiovarainministeriöihin. Tämä on ylivoimaisesti yleisin IDB-kauppatyyppi, jonka volyymi on suurin nimellisin tai dv01-termein ja tärkein SOFR-vaihtosopimusten hintojen määrittelyssä.

Seuraavaksi ovat Curve/Switch-kaupat, jotka ovat suhteellisia arvoja, jotka ottavat kantaa standarditenorien (esim. 5Y10Y) väliseen eroon kaventaa tai leventää. Näillä kaupoilla ei ole suoraa vaikutusta swap-hintoihin, mutta niillä on toisen tilauksen vaikutuksia SOFR-swap-sopimusten hintatasoihin, joten esimerkiksi jos joku maksaa massiivisesti 5Y:ssä ja saa 10Y:ssä, tämä voi muuttaa suhteellista eroa muuttamalla joko 5Y tai 10Y Swap-hinta.

Perhoskauppoja käytetään vastaavasti tenorien väliseen suhteelliseen arvoon, esim. 2Y5Y10Y, suurikokoisiin kauppaan ja niillä on toisen asteen vaikutukset hintatasoihin.

Näiden kolmen päätyypin lisäksi on myös:

- CCPSwitch-kaupat, jotka siirtävät riskiä CCP:ltä toiselle, joko CME:stä LCH:lle ja vaikuttavat kahden selvityskeskuksen selvitettyjen Swap-sopimusten välisiin eroihin.

- Outrights, jotka ovat yleisin Dealer-to-Client (D2C) -kauppa, mutta eivät varsinaisesti käy kauppaa IDB-tilassa dollarilla

- IMM Forwards, jonka päivämäärät vastaavat CME SOFR Futuresia, suhteellista arvoa tai laskun erotusta varten

Katsotaanpa näitä vuorotellen keskittyen kunkin IDB/D2D-alustapaikan markkinaosuuteen.

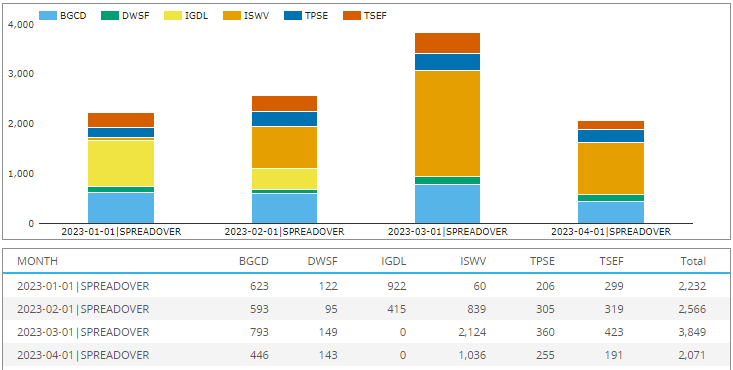

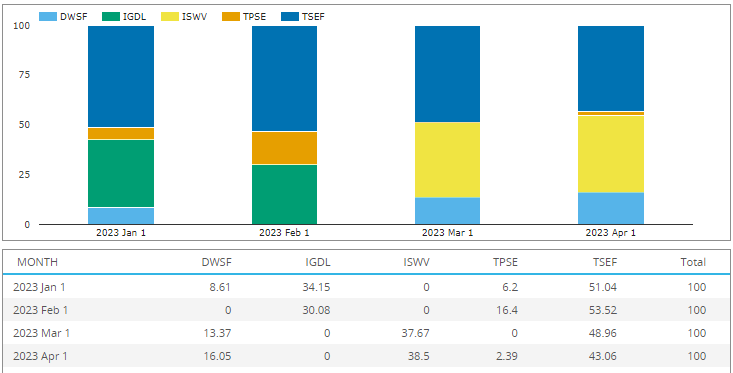

SOFR-levittimet

Alkaen Spreadover-kauppojen määrästä kuukausittain ja alustatunnisteen mukaan vuodelta 30. huhtikuuta 2023 asti.

- Maaliskuu 2023 korkeimmillaan 3,849 2,000 kauppaa, jäljellä olevat kuukaudet 2,500 XNUMX - XNUMX XNUMX kauppaa

- (Huomaa ICAP-kaupat raportoidaan joko IGDL:n tai ISWV:n alustatunnuksella (MIC-koodilla) tammi- ja helmikuussa, minkä jälkeen ne käyttävät ISWV:tä).

- ICAP:lla on ylivoimaisesti suurin osuus 50 %:lla koko ajanjaksolta ja korkeimmillaan 55 % maaliskuussa.

- BGC on seuraava 23 prosentin osuudella ja tammikuussa 28 prosentilla.

- Tradition (TSEF) seuraavaksi 11.5 prosentilla kauden aikana

- Tylli (TPSE) 10.5 %

- Dealerweb (DWSF) 5 %:lla

- Kaikki kauppamäärän mukaan

(Huomaa, että ICAP:n tammi/helmikuu luvut ovat todennäköisesti hieman aliarvioituja, koska suuren osan tästä ajanjaksosta ICAP ei merkinnyt leviämiä paketeiksi, mikä tarkoittaa, että meidän piti luottaa tunnistusalgoritmiin, joka todennäköisimmin tunnisti pienemmän prosenttiosuuden ICAp-hajautusmääristä muihin verrattuna. alustat).

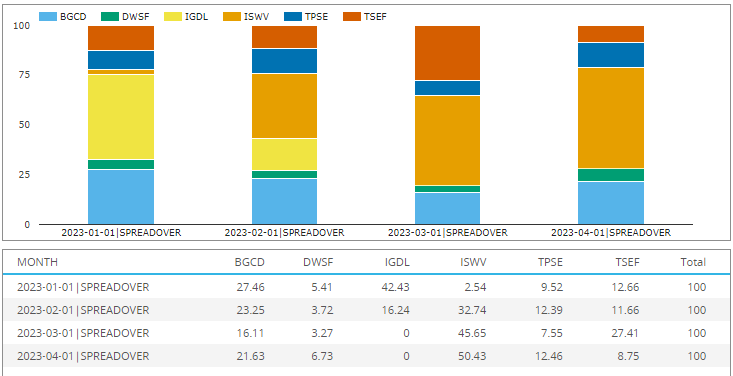

In SDRView, voimme myös käyttää DV01:tä, riskimittausta, joka tasoittaa riskin määräaikojen mukaan ja on parempi osoitus IDB:n asiakkaiden lompakon markkinaosuudesta.

- ICAP:n korkein 50.4 % huhtikuussa ja kokonaisosuus 47 %

- BGC 21 %:n osuudella kaudella

- Perinne 17.8 %:lla, mikä on olennaisesti korkeampi kuin 11.5 % kauppamäärällä mitattuna, johtuen ensisijaisesti siitä, että maaliskuussa oli paljon korkeampi 27.4 %:n osuus suuremmista nimellis-/dv01-kaupoista

- Tylli 10% ajanjaksolla

- Dealerweb 4.4 %:lla kaudella

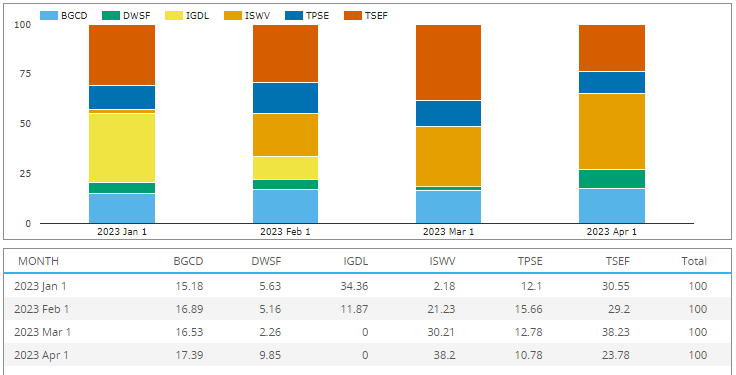

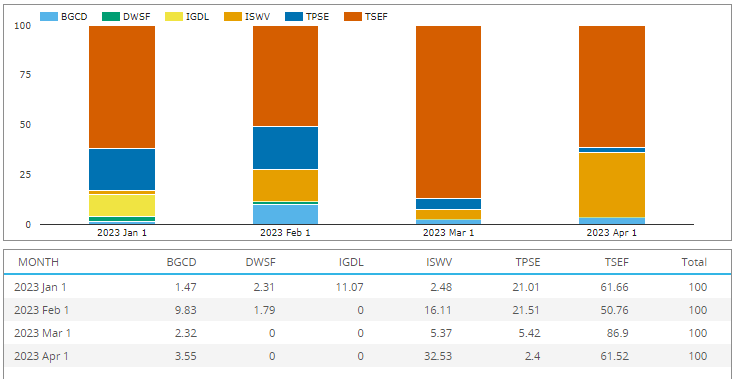

SOFR Curve/Switch kaupat

In SDRView, voimme edelleen tunnistaa kaupat pakettityypeiksi, joten teemme niin Curve (alias Switch) kaupat ja yhdistämme sekä Spreadover Curves että Outright Curves.

Näytetään nämä tiedot prosentteina paketin mukautetusta dv01-mittauksesta (kunkin jalan dv01:n summaamisen sijaan käytämme kahden jalan keskiarvoa), joka on hyvä osoitus asiakkaan lompakon markkinaosuudesta.

- ICAP 34.5 % ja huhtikuussa 38 %

- Perinne 30.4 %:lla ja maaliskuussa 38 %:lla

- BGC 16.5 %:n osuudella kaudella

- Tylli 12.8 %

- Dealerweb 5.7 prosentilla

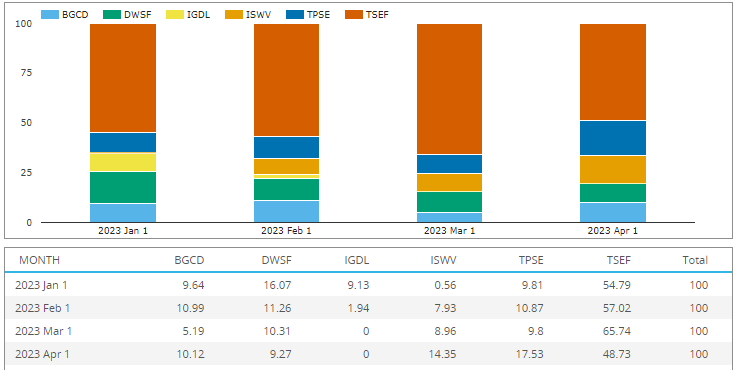

SOFR Butterfly kauppaa

Seuraava käyttö SDRView, tunnistetaan kaupat, jotka ovat pakettityyppisiä Butterfly, joko Spreadover- tai Ouright-jaloilla ja näytämme nämä tiedot prosentteina paketin mukautetusta dv01-mittasta (kunkin jalan dv01:n summan sijaan käytämme puolta vatsasta), hyvä asiakkaan lompakon markkinaosuuden edustaja.

- Perinne 56.6 %:lla ja maaliskuussa 65.7 %:lla

- Tylli 12 % kaudella ja huipussaan 17.5 % huhtikuussa

- Dealerweb 11.7 %:lla kaudella

- ICAP 10.7 %

- BGC 9 %

SOFR CCPS-kytkinkaupat

Seuraavat CCPSwitch-kaupat, jotka 126 kaupalla 4 kuukauden jaksollamme ovat paljon vähemmän kuin 2,000 3,800 - 01 XNUMX kuukausittaiset hajautuskaupat, ovat kuitenkin tärkeitä perushinnan asettamisessa CME- ja LCH-selvitettyjen Swap-sopimusten välillä. Käytämme jälleen prosenttiosuutta dvXNUMX-termeissä.

- Perinne 49 %:n osuudella kauden aikana

- ICAP 35 %

- Dealerweb 9.5 prosentilla

- Tylli 6 %

- BGC ilman volyymiä (tai algoritmimme ei ole löytänyt mitään heidän kaupoistaan)

SOFR-termiinit/IMM-kaupat

Next Forwards- ja IMM-kaupat, jotka tekevät keskimäärin 100 kauppaa kuukaudessa D2D-alustalla.

- Perinne 65 %:n osuudella kauden aikana

- ICAP 17 %

- Tylli 12.6 %

- BGC 4.3 %

- Dealerweb 1 prosentilla

Yhdistetty osake?

Voisimme pyrkiä luomaan kokonaisosuuden kaikille IDB:n SOFR-vaihtosopimuksille, mutta tämä on hankalaa, jos olettamukset voivat vääristää lukuja tavalla tai toisella.

- Käytämmekö kauppalaskua vai dv01:tä?

- Kuinka mukautamme paketteja?

- Spreadoverit ovat paljon tärkeämpiä hintojen asettamisessa, kun taas Curves ja Flys suhteellisen arvon kaupat käyvät kauppaa suuremmassa koossa, mikä liioittelee niiden merkitystä erityisesti, koska niillä on toisen kertaluokan vaikutus hintaan.

- Sama argumentti voidaan esittää CCPSwitchille.

- Pitäisikö meidän siis painottaa kunkin tyypin tilavuutta jollain tavalla kompensoimiseksi?

- Lompakon jakamista vaikeuttaa entisestään alustojen väliset erot välityslaskelmissa

- Unohtamatta, että suuret kaupat ovat rajoittaneet SDR:ien nimellisarvoja, mikä saattaa aliarvioida alustan osuuden tiettyinä kuukausina suhteessa muihin.

Edelleen monin varoin, jos minun pitäisi keksiä luku, se olisi jotain kuten ICAP 40%, Tradition hieman yli BGC, molemmat alhaalla 20% alueella, Tullet 10-12%, Dealerweb 5%.

Jälleen edellä olevista oletuksista riippuen nämä prosenttiosuudet voivat olla vinossa ylös ja alas.

Tästä syystä pidän paljon parempana markkinaosuutta jokaisessa pakettityypissä (Spreadovers, Curve, Flys), kuten olen osoittanut aikaisempien osioiden kaavioissa ja taulukoissa.

Se siitä

Kuusi kaaviota kattamaan IDB:n markkinaosuuden.

Täällä on paljon enemmän tietoa SDRView ja SEFView.

Päivittäin, viikoittain, kuukausittain, neljännesvuosittain, vuosittain.

Valuutta, tuote, alatyyppi ja pakettityyppi.

Kauppamäärät, fiktiiviset arvot, dv01.

Tapahtumapaikan tyyppi (D2D, D2C, SDP, Off Venue).

Ole hyvä ottaa meihin yhteyttä jos olet kiinnostunut tilauksesta.

- SEO-pohjainen sisällön ja PR-jakelu. Vahvista jo tänään.

- PlatoAiStream. Web3 Data Intelligence. Tietoa laajennettu. Pääsy tästä.

- Tulevaisuuden lyöminen Adryenn Ashley. Pääsy tästä.

- Osta ja myy osakkeita PRE-IPO-yhtiöissä PREIPO®:lla. Pääsy tästä.

- Lähde: https://www.clarusft.com/idb-market-share-in-sofr-swaps/?utm_source=rss&utm_medium=rss&utm_campaign=idb-market-share-in-sofr-swaps

- :on

- :On

- :ei

- $ YLÖS

- 000

- 1

- 10

- 100

- 11

- 12

- 2023

- 27

- 30

- 50

- 500

- 9

- a

- pystyy

- edellä

- Oikaistu

- Jälkeen

- uudelleen

- algoritmi

- Kaikki

- Myös

- an

- ja

- vuotuinen

- Toinen

- Kaikki

- huhtikuu

- OVAT

- perustelu

- AS

- At

- keskimäärin

- perusta

- BE

- ollut

- alle

- Paremmin

- välillä

- sekä

- välittäjä

- välityspalkkio

- mutta

- by

- CAN

- CCP

- muuttaa

- Kaaviot

- Clearing

- CM-laajennus

- koodi

- Tulla

- Yhteinen

- verrattuna

- monimutkainen

- voisi

- kattaa

- luoda

- käyrä

- asiakas

- D2C

- tiedot

- Päivämäärät

- Riippuen

- yksityiskohdat

- määritetty

- erot

- ohjata

- do

- alas

- kaksi

- dv01

- e

- kukin

- myöskään

- esimerkki

- paljon

- helmikuu

- Löytää

- tarkennus

- varten

- Ilmainen

- tiheä

- alkaen

- edelleen

- Futures

- hyvä

- HAD

- Puoli

- Olla

- Korkea

- korkeampi

- suurin

- Kuitenkin

- HTTPS

- i

- ID

- Tunnistaminen

- tunniste

- tunnistaa

- if

- Vaikutus

- Vaikutukset

- merkitys

- tärkeä

- in

- vaikutus

- tietoa

- kiinnostunut

- tulee

- IT

- Johannes

- tammikuu

- vain

- suuri

- suurempi

- suurin

- jalat

- vähemmän

- Lets

- tasot

- pitää

- Todennäköisesti

- katso

- Erä

- Matala

- tehty

- tärkein

- pääasiallisesti

- monet

- maaliskuu

- markkinat

- merkki

- massiivisesti

- ottelu

- aineellisesti

- max-width

- Saattaa..

- merkitys

- mitata

- Kuukausi

- kuukausittain

- kk

- lisää

- eniten

- liikkua

- paljon

- silti

- Uutiskirje

- seuraava

- Nro

- teoreettinen

- numero

- numerot

- of

- pois

- on

- ONE

- or

- tilata

- Muut

- meidän

- yli

- yleinen

- paketti

- paketit

- maksaa

- osuus

- aika

- foorumi

- Platforms

- Platon

- Platonin tietotieto

- PlatonData

- sijainti

- mieluummin

- hinta

- Hinnat

- pääasiallisesti

- Aikaisempi

- Tuotteet

- valtuutettu

- alue

- pikemminkin

- ihan oikeesti

- vastaanottava

- luottaa

- jäljellä oleva

- raportoitu

- Riski

- sama

- SDP

- Toinen

- osiot

- asetus

- Hintojen asettaminen

- Jaa:

- shouldnt

- näyttää

- esitetty

- Koko

- vinossa

- pienempiä

- So

- jonkin verran

- Joku

- jotain

- Tila

- erityinen

- levitä

- levitteet

- standardi

- aihe

- merkitä

- tilaus

- vaihtaa

- SWAP-hinta

- vaihtosopimukset

- Vaihtaa

- ottaen

- ehdot

- kuin

- että

- -

- heidän

- Siellä.

- Nämä

- ne

- tätä

- kolmella

- että

- kosketa

- kauppaa

- kaupat

- perinteinen

- tehdä kauppaa

- kassaan

- VUORO

- kaksi

- tyyppi

- tyypit

- URL

- us

- meille valtionkassat

- käyttää

- käytetty

- käyttämällä

- arvo

- tapahtumapaikka

- tapahtumapaikat

- tilavuus

- volyymit

- Lompakko

- oli

- Tapa..

- we

- viikoittain

- paino

- HYVIN

- joka

- vaikka

- koko

- with

- olisi

- vuosi

- te

- zephyrnet