Rahoituksen tulevaisuuden monimutkainen historia

Kirjoittaja: Benny Attar

Rahoitushistorian alusta lähtien markkinoita on täytynyt tehdä. Markkinatakaus on kehittynyt valtavasti 17-luvun maustekaupankäynnissä, jossa välittäjät ostivat ja myivät osakkeita tarjotakseen sijoittajille enemmän likviditeettiä. Osakkeiden, valuuttakurssien ja jopa fyysisten omaisuuserien kautta markkinoiden päättäjät tarjoavat tänään likviditeettiä ja ovat valmiita ostamaan mitä tahansa omaisuutta julkisesti noteerattuihin hintoihin. Ajan myötä rahoitusmarkkinat kuitenkin kehittyvät sen rinnalla. Viime vuosina olemme nähneet hajautetun rahoituksen (DeFi) uskomattoman kasvun yhdistettynä automatisoidun markkinatakauksen lisääntymiseen. Tässä artikkelissa analysoimme automaattisen markkinatakauksen lyhyttä, mutta monimutkaista historiaa ja sen vaikutuksia kryptomarkkinoihin.

Ensin annamme lyhyen taustan automatisoidun markkinatakauksen historiasta ja siitä, miten se kehittyi krypto-sfääriksi. Sitten keskustelemme kolmesta AMM-sukupolvesta ja niiden alaosastoista kryptomarkkinoilla. Kuten näet tästä artikkelista, ajan myötä matematiikka, alustat ja älykkäät sopimukset monimutkaistuvat. Toivon tässä artikkelissa, että aloittelevat ja edistyneet blockchain-teknologian käyttäjät ymmärtävät automatisoitujen markkinatakaajien kehityksen ja saavat paremman käsityksen siitä, miten se kulkee.

Aluksi on ymmärrettävä useita määritelmiä, jotta saat täydellisen käsityksen tästä artikkelista:

Blockchain – Hajautettu hajautettu tietokanta, jossa solmujen tapahtumien muuttumaton validointi on käynnissä. Salausresurssien, hajautettujen sovellusten ja älykkäiden sopimusten taustalla oleva teknologia.

Hajautettu rahoitus (DeFi) – Älykkäillä sopimuksilla ja lohkoketjuteknologialla toimivat rahoitustuotteet. Digitaalinen vallankumous rahoituksen demokratisoimiseksi.

Automatisoidut markkinatakaajat (AMM) – Hajautettu omaisuuskauppapooli, jonka avulla käyttäjät voivat ostaa ja myydä kryptovaluuttoja käymällä saumattomasti kauppaa sen likviditeettiä vastaan.

Hajautetut vaihdot (DEX) – Peer-to-peer-alusta, jonka avulla käyttäjät voivat siirtää kryptoresursseja ilman välittäjää, käyttämällä usein AMM:ää kaupankäyntipoolinaan.

Likviditeetti-allas – Älysopimukseen tallennettujen kryptovarojen digitaaliset "poolit". AMM:t toimivat likviditeettipoolien päällä.

Likviditeettipalvelujen tarjoajat (LP) – Vastaa AMM:n markkinatakaajia, joka tallettaa kryptoomaisuutensa likviditeettipooliin likviditeetin lisäämiseksi. Vastineeksi he saavat palkkioita kyseisen alustan tai poolin kaupoista kertyneistä maksuista.

Toisin kuin yleinen mielipide, automatisoituja markkinatakaajia ei keksitty pelkästään kryptovaluuttamarkkinoita varten. Itse asiassa AMM:itä on tutkittu varsin merkittävästi akateemisissa piireissä vuosikymmeniä. Ensimmäiset AMM-maininnat käsiteltiin Robin Hansonin tutkimuksissa Logaritminen markkinoiden pisteytyssäännöt jo vuonna 2002. Myöhemmät tutkimukset AMM:istä ei-salausasetuksissa pyörivät tiedon yhdistäminen (2004) ennustemarkkinoilla (2006) Bayes mallit (2012) ja vedonlyöntimarkkinat (2012).

Kuitenkin ensimmäinen kerta, kun AMM:t viitattiin kryptovaluuttasovellukseen, oli historiallisessa 2016 Redditissä posti Ethereumin luoja Vitalik Buterin, joka keskusteli hajautettujen pörssien johtamisesta samalla tavalla kuin ennustemarkkinoita johdetaan.

Vitalikin ideat saivat voimaa ja yhteisö seurasi nopeasti. Kaksi vuotta myöhemmin hän julkaisi seurannan artikkeli ja lisätietoa siitä, kuinka hän näkee hajautetun vaihdon todellisuudessa toimivan. Useita kuukausia myöhemmin Hayden Adams ilmoitti käynnistävänsä Uniswap protokollaa, mikä käynnistää kryptovaluutta-AMM:ien ensimmäisen sukupolven.

Crypto AMM:ien ensimmäinen sukupolvi: Perusteet

Uniswap mullisti automatisoidut markkinapäättäjät esittelemällä heidät toiminnallisella tavalla krypto-sfääriin. He esittelivät Constant Product Market Maker (CPMM) -kaavan, joka varmistaa jatkuvan likviditeetin hajautetuissa pörsseissä.

Jatkuvat tuotemarkkinatakaajat ja uniswapin nousu

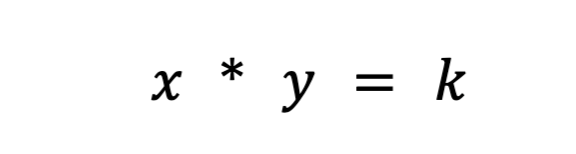

Uniswap esitteli vakiotuotemarkkinatakaajan kaavan varmistaakseen, että Ethereumin rahakkeiden vaihdossa on jatkuva likviditeetti. Kaava on seuraava:

Missä Rx ja Ry ovat kunkin merkin reservit, f on transaktiomaksu ja k on vakio. Tai yksinkertaisesti kirjoitettuna,

missä x on merkki 1, y on merkki 2 ja k on vakio.

Pohjimmiltaan Uniswap yhdistää kaksi kaupankäynnin kohteena olevaa omaisuutta yhdeksi likviditeettipooliksi. Uniswapin tavoitteena on varmistaa, että kaupan koosta riippumatta likviditeettipoolin koko pysyy vakiona. Oletetaan, että omaisuus x on ETH ja omaisuus y on DAI. Jotta k pysyisi vakiona, x (ETH) ja y (DAI) voivat liikkua vain käänteisesti toistensa suhteen. Kun ostat ETH:ta, lisäät y:tä (kun lisäät DAI:n likviditeettipooliin) ja pienennät x:ää (kun poistat ETH:n likviditeettipoolista). Lopulta allas muuttuu epätasapainoiseksi ja kallistuu kohti omaisuutta, jonka vaihdoit altaaseen. Välimiehet tulevat sisään ja tasapainottavat sen nopeasti vastineeksi voittojen erosta.

Suosittelen tämän lukemista saadaksesi yksinkertaisen selityksen siitä, kuinka vakiofunktioiden markkinatakaajat toimivat artikkeli. Ymmärtääksesi Uniswapin perusteellisemmin, tämä artikkeli on erinomainen selitys.

Uniswap CPMM -malli oli paradigmamuutos useista syistä. Ensinnäkin se oli ensimmäinen hajautettu pörssi, joka poisti välittäjän kokonaan kaikista transaktioista. Helpon likviditeetin ja nopean vaihdon yhdistelmä ketjun mekanismilla noteeraamisen huomattavan lähellä oikeaa hintaa oli vallankumouksellinen. Vaikuttavinta on kuitenkin, että tämä tehtiin alle 300-koodirivit.

Monen jälkeen valmistelu, formalisointi, ja hype, Uniswap käynnistettiin melko onnistuneesti. Lanseerauksestaan lähtien ne ovat olleet ylivoimaisesti eniten käytetty DEX volyymiltaan.

@hagaetc Dune Analyticsissa, kuvakaappaus 8

CPMM:ien haitat

Kaikista näistä merkittävistä edistysaskeleista huolimatta Uniswapilla ja alkuperäisillä CPMM:illä on edelleen haittapuolensa. Nimittäin liukastuminen, pysyvä menetys ja turvallisuusriskit.

Lipsuminen on tilauksen odotetun hinnan ja toimeksiannon toteutumishetken hinnan välinen ero. Kun otetaan huomioon kryptovaluutan arvaamaton volatiliteetti, kunkin tokenin hinta voi vaihdella usein kaupan volyymin ja aktiviteetin mukaan. Yleisimmin lipsahdus vaikuttaa eniten pooleihin, joilla on vähän likviditeettiä tai suurempia kauppoja. Liukastumisprosentti osoittaa, kuinka paljon tietyn omaisuuden hinta liikkui kaupan aikana tai kuinka paljon liukastumistoleranssisi on.

Pysyvä menetys on likviditeettipooliin talletettujen varojen hinnan muutos. Kun otetaan huomioon likviditeettipoolin ulkopuolella tapahtuvat hintavaihtelut, tallettaja jää paitsi mahdollisista voitoista. Mitä suurempi hinnanmuutos, sitä enemmän tallettaja on alttiina pysyvälle tappiolle. Tästä syystä vakaat kolikot ovat huomattavasti vähemmän riskialttiita pysyvien menetysten suhteen. Pysyvä menetys saa nimensä, koska tappiot ovat todellakin pysyviä, kunnes ne toteutuvat. Tästä syystä sanon mieluummin eron menetys.

Muita CPMM:iin vaikuttavia riskejä ovat älykkäiden sopimusten, alustan ja niiden luontaiset turvallisuusriskit mempoolit. Kuitenkin ekosysteemin kypsyessä turvallisuus ja MEV ehkäisy paranee sen mukana. Yleensä jokaisen hajautettua rahoitusta kokeilevan tulisi olla valmis kärsimään taloudellisia tappioita, koska ala on erittäin nuori ja nuori.

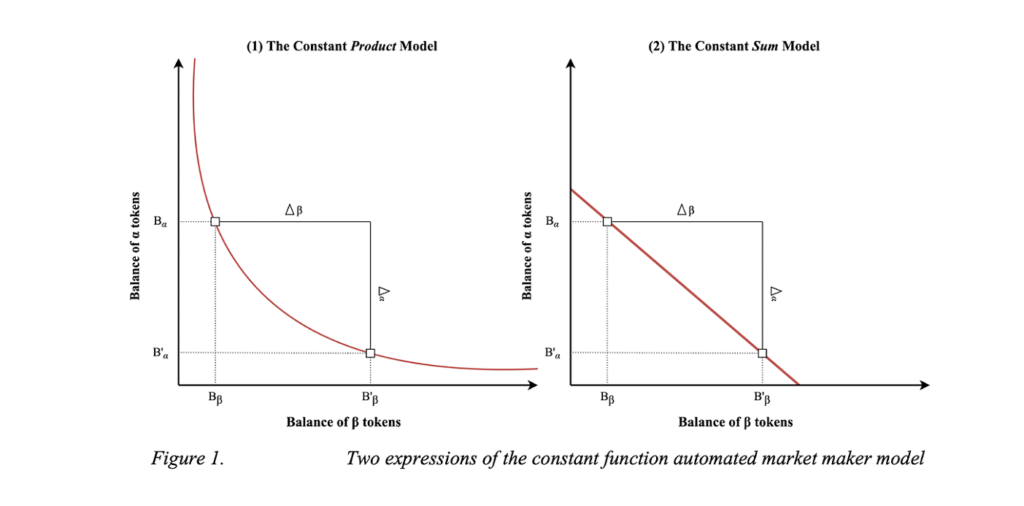

Constant Sum Market Makers (CSMM)

CPMM:n toinen toteutus on jatkuvan summan markkinatakaaja (CSMM). Tässä AMM:ssä se on ihanteellinen lähellä nollaa olevia hintavaikutuksia kauppojen aikana, mutta se ei tarjoa loputonta likviditeettiä. Ne noudattavat kaavaa:

Missä Rx ja Ry ovat kunkin merkin reservit, f on transaktiomaksu ja k on vakio. Näyttää tutulta. Yksinkertaisemmin kirjoitettuna kaava ilmaistaan seuraavasti:

missä x on merkki 1, y on merkki 2 ja k on vakio. Tätä kaavaa noudattaen se piirtää suoran, kun se piirretään.

CSMM:n visualisointi (Dmitri Berenzon)

Valitettavasti tämä malli antaa kauppiaille ja arbitraažeille mahdollisuuden tyhjentää yksi varannoista, jos ketjun ulkopuolinen hinta ei vastaa poolissa olevia tokeneita. Tällainen tilanne tuhoaisi likviditeettipoolin toisen puolen, jolloin kaikki likviditeetti jää vain yhteen omaisuuteen ja tekisi likviditeettipoolista käyttökelvottoman. Tästä syystä CSMM on malli, jota AMM:t käyttävät harvoin.

Automatisoitujen markkinatakaajien homogeeniset ominaisuudet (Jensen, Nielsen, Pourpouneh, Ross)

Constant Mean Market Makers (CMMM)

Kolmannen tyyppinen ensimmäisen sukupolven AMM on jatkuva keskimääräinen markkinatakaaja (CMMM), jonka suosituksi on tehnyt Tasapainottaja. Tässä AMM:ssä kussakin likviditeettipoolissa voi olla enemmän kuin kaksi perinteistä omaisuutta, ja ne voidaan punnita eri tavalla kuin klassinen 50:50-punnitusjärjestelmä. Lopulta jokaisen reservin painotettu geometrinen keskiarvo pysyy vakiona. CMMM:t täyttävät seuraavan yhtälön:

Missä R on kunkin omaisuuden reservit, w on kunkin omaisuuden painot ja k on vakio. Yksinkertaisemmin sanottuna yhtäläisessä likviditeettipoolissa, jossa on kolme omaisuutta, yhtälö olisi seuraava:

Missä x on merkki 1, y on merkki 2 ja z on merkki 3 ja k on vakio. Tasapainottaja dokumentointi on erinomainen heidän painotetun matematiikan ymmärtämiseen!

Tasapainottaja Whitepaper

Vaikka pystymme punnittamaan jopa kahdeksan omaisuutta yhdessä, ensimmäisen sukupolven AMM-ongelmat, kuten pysyvä menetys ja minimaalinen pääomatehokkuus, ovat edelleen voimassa CMMM:issä. Viime kädessä AMM:ien ensimmäinen sukupolvi on ajanjakso, joka rakensi rakennuspalikat nykypäivän AMM:ille.

Crypto AMM:ien toinen sukupolvi: rajoitusten parantaminen

Tunnistamme tärkeimmät rajoitukset, jotka estävät ensimmäisen sukupolven AMM:istä tulemasta taloudellisia hirviöitä. Alkuperäisiin AMM:eihin vaikuttavat eniten hintojen vaihtelut, pysyvät menetykset, pääoman tehokkuus, turvallisuus ja käytettävyys. Onneksi yhteiskunta on innokas innovoimaan, ja pian sen jälkeen syntyi uusi AMM-sukupolvi. On vaikea osoittaa tarkalleen, milloin se tapahtui aikajanalla, mutta DeFi kesä 2020 oli varmasti tärkeä katalysaattori. Se, mikä on tunnetuinta uudesta AMM-sukupolvesta, oli kuitenkin käyrän Tallin vaihto.

Hybridi CPMM:t ja Curve.Fi

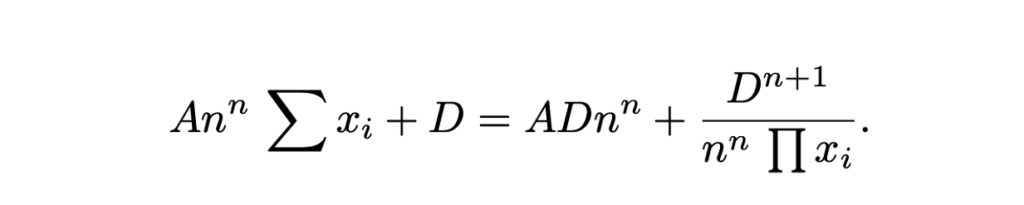

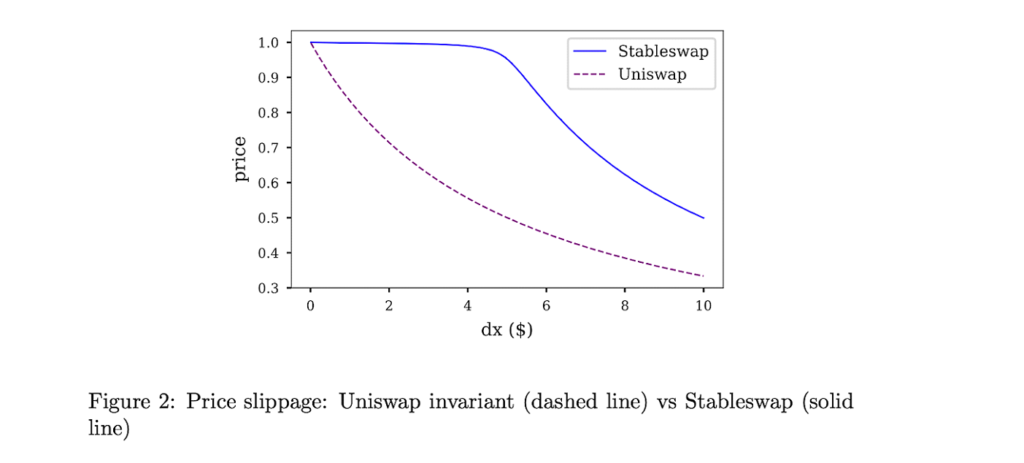

CurveFinance hänellä oli käsitys perinteisen CPMM:n ja CSMM:n yhdistämisestä ja hybridi-CPMM:n luomisesta. Stableswap-invariantina tunnettu Curve toi esiin kehittyneen kaavan, joka luo eksponentiaalisesti tiheämpiä likviditeettitaskuja kohti ulkorajoja ja lineaarisen valuuttakurssin suurimmalle osalle käyrästä. Kaava on seuraava:

Missä x on kunkin omaisuuden reservit, n on varojen lukumäärä, D on invariantti (varannon kokonaisarvo) ja A on vahvistuskerroin (samanlainen kuin "vipuvaikutus", periaatteessa kuinka kaareva viiva on). Tässä on hieno selitys Curven Stableswap-kaavasta.

Curves Stableswap on CSMM, kun likviditeettipooli on tasapainossa, ja siirtyy kohti CPMM:ää, kun pooli tulee epätasapainoiseksi. Se löytää markkinoidensa sopivuuden vähentämällä merkittävästi toistensa kanssa läheisesti korreloivien omaisuuserien kauppoja.

Curven Stableswap on erityisen hallitseva stablecoinien kohdalla (tästä nimi, koska ne vaikuttavat alhaiseen hintaan). Myöhemmin, kuten tulemme näkemään, Curve esitteli toisen version ryhmistään, jotka on suunniteltu korreloimattomille resursseille.

Lopulta Curve oli selvä voittaja toisen sukupolven AMM:issä. Useita kuukausia sitten tapahtuneeseen markkinoiden verilöylyyn asti Curvella oli merkittävä prosenttiosuus lukitusta kokonaisarvosta (tunnetaan myös nimellä TVL, mittaus siitä, kuinka paljon arvoa omaisuudesta on talletettu alustalle).

@naings Dune Analyticsissa, kuvakaappaus 8

Kuten huomaamme, Curven lisäksi toisen sukupolven AMM:issä oli monia muita merkittäviä saavutuksia. Monet näistä jatkoivat ensimmäisen sukupolven AMM:ien ongelmien laajentamista ja ratkaisemista.

Muut 2. sukupolven AMM:t

Virtual Automated Market Makers (vAMM), johdannaiset ja Perpetual Protocol

Ikuinen protokolla otti käyttöön uuden AMM-sovelluksen mahdollistamalla ikuisten sopimusten kaupankäynnin kokonaan ketjussa. Lyhyesti sanottuna pysyvät sopimukset ovat johdannaisia, jotka ovat samankaltaisia kuin tulevat sopimukset, mutta joilla ei ole päättymispäivää. Perpetual Protocol käyttää samaa AMM-kaavaa kuin Uniswap (x * y = k), mutta ei ole olemassa likviditeettipoolia, johon varat tallennetaan (k). Sen sijaan kaikki omaisuus on tallennettu älykkääseen sopimukseen, joka sisältää kaikki vAMM:n taustalla olevat varat. Kuten vAMM:n "virtuaalinen" osa tarkoittaa, vAMM:eja käytetään virtuaalisten synteettisten varojen, kuten johdannaisten, vaihtamiseen sen sijaan, että vaihdettaisiin todellisia tokeneita. Tässä on hyvä loppua kuinka vAMM:t toimivat Perpetual Protocolissa.

Perpetual Protocol -julkaisun jälkeen on ollut paljon innovaatioita ja hypeä johdannaisilla kaupankäynnin ympärillä ketjussa. Joitakin muita esimerkkialustoja ovat mm Synthetix, GMXja FutureSwap.

Proactive Market Maker (PMM) ja DODO

Pyrkii lisäämään protokollansa likviditeettiä ja minimoimaan alhaisia rahastojen käyttöasteita, Dodo esitteli Proactive Market Makerin (PMM). Lyhyesti sanottuna PMM:t käyttävät ketjussa olevia oraakkeleita tarkkojen hintatietojen keräämiseen ja likviditeetin kokoamiseen lähellä nykyistä markkinahintaa. Tätä varten DODO siirtää aktiivisesti omaisuuspoolin käyrää varmistaakseen riittävän likviditeetin ja luo tasaisemman käyrän markkinahinnalle. Kun käyrä tasaistuu, likviditeetti tulee laajemmin saataville ja käyttäjät hyötyvät pienemmästä lipsumasta. DODO otti käyttöön myös yksipuolisen likviditeetin, jossa yhdelle kaupankäyntiparille on kaksi erillistä poolia (tarjouspooli ja kysytty pooli). Joillain tavoilla PMM:t olisivat lähimpänä perinteistä markkinatakaajaa.

DODO PMM Curve vs Uniswap AMM Curve (Dodo)

bancor

Laajalti pidetty yhtenä niistä DeFin perustajat, Bancorin tapaus on mielenkiintoinen. Bancor oli ensimmäinen AMM, joka lanseerasi yhdellä niistä suurimmat merkkien sukupolven tapahtumat lohkoketjun historiassa. Kuitenkin, keskittäminen ja turvallisuusnäkökohdat ensimmäisten kuukausien aikana esti sitä nousemasta täyteen tehoon, mikä johti lopulta Uniswapin valtaamiseen markkinoilla.

Bancorilla oli kuitenkin sinänsä merkittäviä innovaatioita, jotka ovat mainitsemisen arvoisia. Alkuperäinen Bancor-protokolla keksi nykyaikaiset likviditeettipoolit, kutsuen niitä tuolloin "releiksi" ja "älykkäiksi tokeneiksi". Bancor V2 & V2.1 toi esiin pysyvän tappiosuojan (varallisuuden panoksen jälkeen 100 päiväksi) ja yksipuolisen likviditeetin. Bancor 3 esiteltiin välitön pysyvä tappiosuojaus, automaattinen yhdistäminen ja kaksipuoliset palkinnot sekä monia muita mielenkiintoisia ominaisuuksia. Suunnitteluja on kuitenkin ollut useita koskee pöytäkirjan kanssa viime kuukausina, jotka ovat pysäyttäneet sen kasvun johtavana DEX:nä.

SushiSwap ja Liquidity Mining

Elokuussa 2020 anonyymi kehittäjä haaroitti Uniswapin lähdekoodin ja loi kilpailevan kloonin, joka keskittyy enemmän DeFin yhteisöllisyyteen hallintotunnuksen ja palkintojen avulla. A:n kautta vampyyrihyökkäys Uniswapin likviditeetistä, Sushiwap saavutti nopeasti näkyvyyden ja käyttäjien tulvan. Ensimmäistä kertaa DeFin historiassa, ensimmäinen ketjussa vihamielinen valtaus tapahtui. Hyökkäyksen jälkeen Sushiswap sai lähes 9% kaikista DEX-määristä ja paljon yhteisön huomiota. Useita päiviä myöhemmin kuitenkin pseudonyymi perustaja Kokki Nomi myi koko kehitysrahaston 38,000 14 ETH:lla (~XNUMX miljoonaa dollaria). Herättää raivoa yhteisöstä, kokki Nomi palautettu kaikki varat takaisin pöytäkirjaan ja pyysi anteeksi viesti. Kiistanalaisen perustamisensa jälkeen Sushiswap on kehittänyt arvostetun DeFi-ekosysteemin, jossa on joukko DeFi-työkaluja, mukaan lukien moniketjuinen DEX, The lainamarkkinat, merkki laukaisualusta, The likviditeetin tarjonnan palkkiojärjestelmä, ja äskettäin AMM-kehityskehys. Vaikeasta alusta huolimatta Sushiswap on luonut itselleen mahtavan maineen.

Kerääjät

Vaikka se ei erityisesti kuulu AMM:ien kehitykseen, toinen innovaatio, joka tuli toisen sukupolven AMM-jaksolla mainitsemisen arvoiseksi, olivat DEX-aggregaattorit. Lyhyesti sanottuna DEX-aggregaattorit hankkivat likviditeettiä eri DEX:ien välillä ja ehdottavat käyttäjälle parhaita tokeninvaihtokursseja. Tunnetuin DEX-aggregaattori on 1inchmutta muut hyvin tunnetut ovat Parasvaihto ja OpenOcean. Äskettäin, Lehmänvaihto on tehnyt kiehtovia innovaatioita aggregaattoritilassa.

Toisen sukupolven AMM:ien yhteenveto

Toisessa AMM-sukupolvessa ensimmäisen sukupolven ongelmat ratkaistiin monimutkaisilla matemaattisilla yhtälöillä, ainutlaatuisilla likviditeettipoolisekoituksilla ja luomalla monia muita taloudellisia käyttötapauksia AMM:ille.

Crypto AMM:ien kolmas sukupolvi: nykyajan behemotit

Toisen sukupolven AMM:ien innovaatioiden tarkastelun jälkeen voisi ajatella, että kolmannen sukupolven AMM:t vievät nämä uudistukset uudelle tasolle vieläkin monimutkaisemmalla tutkimuksella ja ratkaisuilla. Tämä hypoteesi osoittautuu kuitenkin yllättävän vääräksi, koska kolmannen sukupolven AMM:itä (ja nykypäivän AMM:itä) hallitsevat ensisijaisesti kaksi hirviötä, jotka keksivät uudelleen ja päivittivät itsensä toisesta sukupolvesta: Uniswap V3 ja Curve V2.

Tässä osiossa analysoimme heidän uraauurtavia innovaatioitaan, niiden nousua määräävään asemaan ja sitä, kuinka he ovat jossain määrin monopolisoineet markkinoita. Lopetamme luvun useilla muilla AMM-operaatioilla, jotka ovat tuoneet esiin merkittäviä innovaatioita viime kuukausina. Ajatelkaa aikajanalla kolmannen sukupolven AMM:itä vuoden 2021 puolivälistä ja kryptokarhumarkkinoiden alkuun viime kuukausina.

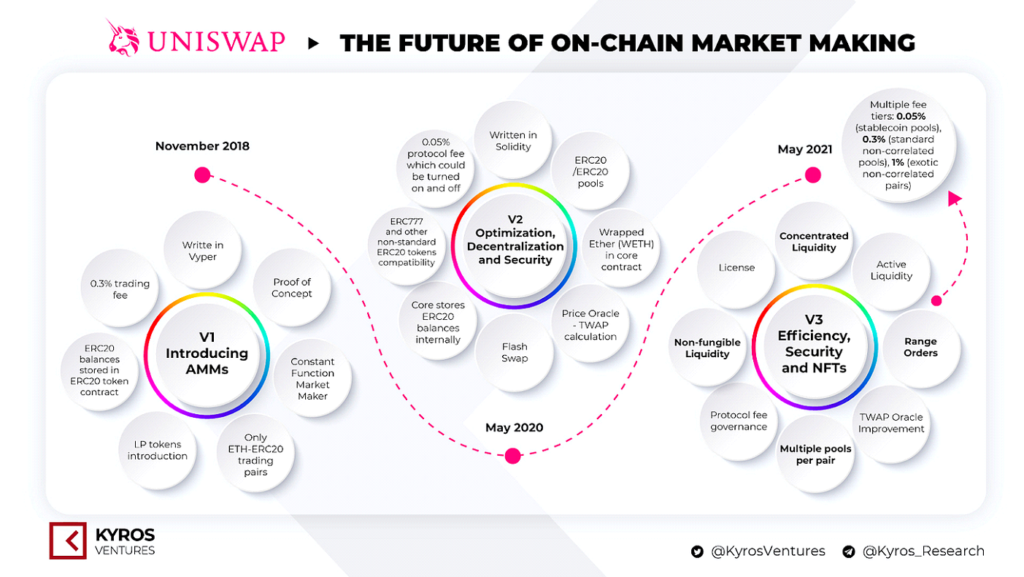

Uniswap V3 ja keskitetty likviditeetti

Aiemmin keskustelimme Uniswapin käynnistämisestä ja niiden noususta määräävään asemaan markkinoilla. Toukokuussa 2020 Uniswap julkaisi toisen versionsa, Uniswap V2, joka esitteli ERC20-parit, hinta-oraakkelit, flash-swapit ja monia muita teknisiä parannuksia. Vaikka ei merkittävästi radikaaleja muutoksia alustaan, se oli varmasti askel eteenpäin innovaatiossa. Uniswap V3 loi kuitenkin uuden paradigman automatisoituihin markkinatakaajiin.

Uniswap-versiot. Lähde: Kyros Ventures

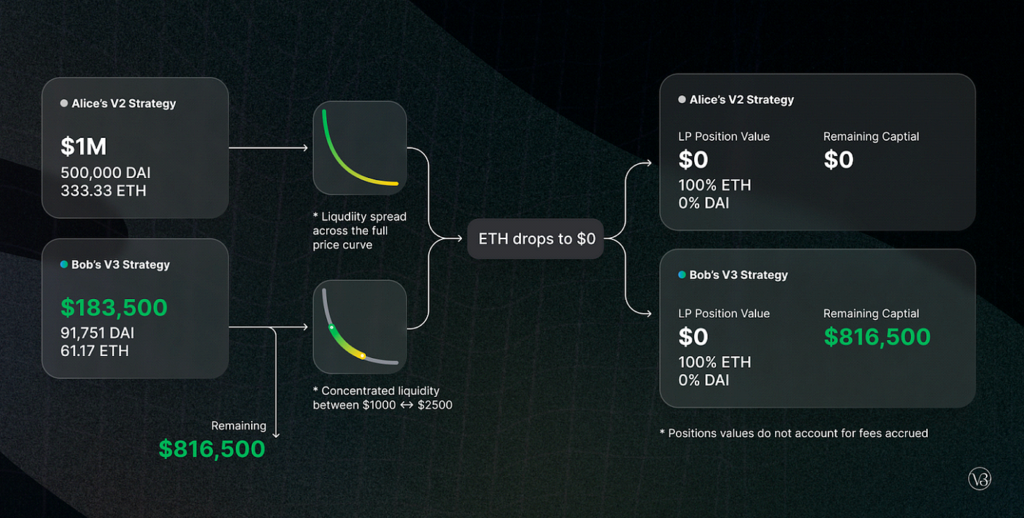

Maaliskuussa 2021 Uniswap ilmoitti heidän alustansa Uniswap V3 kolmas iteraatio. Siinä he esittelivät kaksi merkittävää uutta ominaisuutta: keskitetty likviditeetti ja useat maksutasot. Keskittynyt likviditeetti antoi LP:lle tarkan hallinnan siihen, mille hintaluokille sen pääoma on kohdistettu, mikä tarjosi huomattavasti paremman pääoman tehokkuuden ja huomattavasti pienemmän lipsahduksen, samalla kun se suojasi kaikilta varojen vapaapudotusskenaarioilta. Joustavat palkkiot tarjosivat LP:lle mahdollisuuden räätälöidä marginaalejaan tallettamiensa parien odotetun volatiliteetin perusteella.

Uniswap V3:n julkaisusta lähtien niillä on ollut noin 700 miljardin dollarin kauppavolyymi, noin 90 prosentin dominointi kaikista Uniswap-kaupoista, yli 5.5 miljardia dollaria TVL:ssä (huippu 10 miljardia dollaria marraskuussa 2021) ja merkittävä enemmistö DEX-markkinaosuudesta. .

@Bibip Dune Analyticsissa, kuvakaappaus 8

Käyrä V2 ja automaatio (mutta vaihtokaupoilla!)

Keskustelimme aiemmin käyrän Hybridi-CPMM:iden, Stableswapin luominen ja niiden nouseminen näkyvyyteen suoraan sidottujen omaisuuserien hajautetussa vaihdossa. Useita kuukausia Uniswap V3:n julkaisun jälkeen, Curve ilmoitti he luovat suoran kilpailijan: käyrä V2.

Curve V2:ssa Curve laajensi Stableswap-innovaatiotaan ja mahdollisti tehokkaan poolin hyödyntämisen kaikille varoille, ei vain stablecoineille. Lisäksi, samoin kuin Uniswap V3, Curve esitteli keskittyneen likviditeetin – mutta yhdellä varoituksella: LP:t eivät valitse likviditeettialuettaan. Pikemminkin Curven sisäinen markkinatakausalgoritmi ja hinta-oraakkelit luovat likviditeettialueen, mikä luo passiivisen ympäristön LP:ille. Curve yritti hyödyntää valituksia, joiden mukaan keskitetty likviditeetti Uniswapiin vaati liian paljon aktiivista hallintaa aloittelevilta DeFi-käyttäjiltä. Automatisoidun keskitetyn likviditeetin lisäksi Curve esitteli myös räätälöityjä pooleja LP:n ideoiden huomioon ottamiseksi (vaikka poolin luominen on melko monimutkaista).

Huolimatta siitä, että se on uraauurtava keksintö siinä mielessä, että keskitetty likviditeetti on automatisoitu, se tuo mukanaan kompromissin, että kokeneemmat DeFi-käyttäjät eivät pystyisi aktiivisesti hallinnoimaan varojaan. Yhdessä Curven rustiikkisen ja pelottavan käyttökokemuksen kanssa on ilmeistä, että suurin osa altcoinin likviditeetistä on edelleen Uniswapissa. Siitä huolimatta, Curvella on todennäköisesti parempi kaupankäynti kuin Uniswapissa tehokkuuden ja hintapuiston suhteen. Katso tämä, jos haluat vertailla Curve V2:ta ja Uniswap V3:aa vierekkäin raportti Delphi Digital.

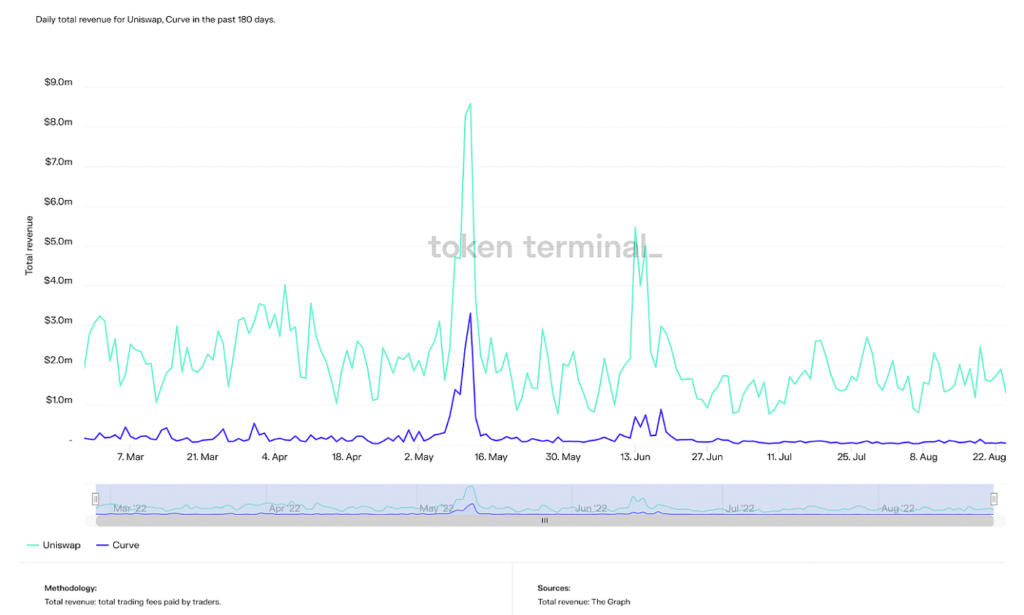

Kirjoitushetkellä Curven TVL on noin 500 miljoonalla dollarilla korkeampi kuin Uniswapilla, vaikka sen huippu-TVL on yli kaksinkertainen edelliseen verrattuna (24 miljardia dollaria). Curve on kuitenkin jatkuvasti toisella sijalla Uniswapin jälkeen useissa muissa mittareissa, kuten kokonaisvolyymissa, tuloissa ja markkina-arvossa.

Päivittäiset kokonaistulot Uniswapista ja Curvesta viimeisten 180 päivän aikana (Lähde: Tunnusterminaali)

Uniswap-, Curve- ja Balancer-markkinoiden päivittäinen kiertoraja 365 päivän ajalta (Lähde: Tunnusterminaali)

Lyhyesti sanottuna Curve houkuttelee todennäköisesti edistyneempiä DeFi-käyttäjiä, vaikka heidän maineensa automatisoidusta keskitetystä likviditeetistä hämmentää minua, koska heidän asiakaskuntansa on riittävän riittävä määrittämään likviditeettinsä itse. Trendit osoittavat, että Curven dominointi on kasvamassa, ja koska niiden tekniikka on vertailukelpoinen tai jopa vahvempi kuin Uniswap, puhtaasti psykologiset ja adoption esteet estävät niitä.

Lyhyesti sanottuna Curve houkuttelee todennäköisesti edistyneempiä DeFi-käyttäjiä, vaikka heidän maineensa automatisoidusta keskitetystä likviditeetistä hämmentää minua, koska heidän asiakaskuntansa on riittävän riittävä määrittämään likviditeettinsä itse. Trendit osoittavat, että Curven dominointi on kasvamassa, ja koska niiden tekniikka on vertailukelpoinen tai jopa vahvempi kuin Uniswap, puhtaasti psykologiset ja adoption esteet estävät niitä.

Lopulta Uniswap V3 ja Curve V2 ovat kaksi selkeää voittajaa kolmannen sukupolven AMM:issä. On kuitenkin varmasti mielenkiintoista ja arvokasta mainita muita kolmannen sukupolven merkittäviä AMM-innovaatioita. Vaikka mikään näistä ei saanut läheskään yhtä paljon pitoa kuin Uniswap ja Curve, niiden tekniikat ovat varmasti vaikuttavia.

Muut Gen3 AMM:t

Kiinteästi

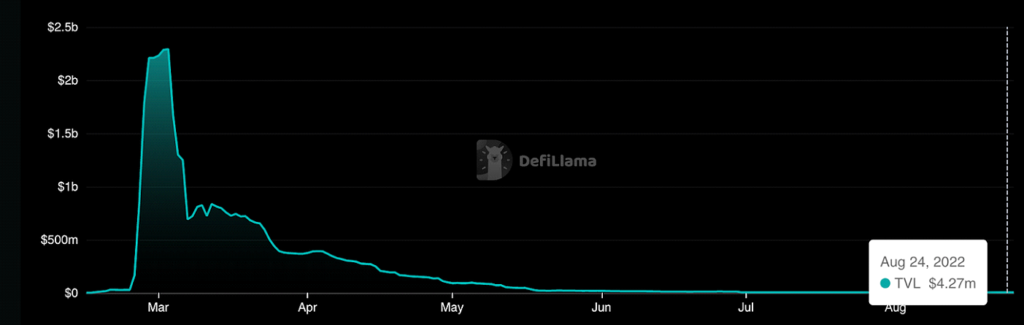

Kiinteästi on AMM rakennettu Fantom joka mahdollistaa edullisia lähes nollan liukumisen kauppoja sekä korreloiduilla että korreloimattomilla omaisuuserillä. Vaikka siinä ei ollut merkittäviä AMM-suunnitteluinnovaatioita, se on monimutkainen tokenomiikka mekanismien suunnittelussa keskitytään ensisijaisesti volyymien ja transaktioiden tuottamiseen, sen sijaan että vain kannustettaisiin TVL:n ja likviditeetin tarjoamista perinteisissä krypto-AMM:eissa. Se nousi kuuluisuuteen perustajansa Andre Cronjen, DeFi-suunnittelijan ansiosta, joka lopulta jätti ekosysteemin, minkä seurauksena Fantom TVL romahti ja draama nousta. Lopulta Solidly toi Fantomille paljon mainetta, vaikka taantuman jälkeen se on tullut lähes vanhentuneeksi.

TVL:n vuoristorata Solidlyssa (Lähde: DeFi-laama)

Lifinity

Lifinity, rakennettu Solana blockchain, laajensi ja yhdisti Uniswapin ja DODOn esittelemiä ideoita. Nimittäin ennakoivan markkinatakauksen ja keskittyneen likviditeetin leikkauspiste. Vaikka keskittynyt likviditeetti parantaa pääoman tehokkuutta, pysyvät tappiot ovat edelleen yleisiä. Siten Lifinity lisäsi ennakoivan markkinatakausmekanismin Myytti oraakkelit keskittyneen likviditeetin päälle. Koska Lifinityn likviditeettipoolit eivät ole riippuvaisia arbitraažeista pitääkseen hinnat tarkkoja, pysyvän tappion riskit pienenevät huomattavasti. Lifinity lisäsi myös automaattisen tasapainotusmekanismin varmistaakseen, että poolin kahden omaisuuden arvo pysyy aina vakiona.

Ennakoiva markkinatakaus käyttämällä oraakkeleita ja keskitettyä likviditeettiä (Lähde: Lifinity)

Crypto AMM:ien tulevaisuus: kaikkien suurimman ongelman ratkaiseminen

Tässä artikkelissa keskustelimme siitä, kuinka kryptovaluuttojen AMM:ien taustalla oleva käsite kehittyi yksinkertaisesta algebrallisesta yhtälöstä innovaation ja tutkimuksen ekosysteemiksi. Kehittäjien kiinnostus DeFiä kohtaan kasvaa päivä päivältä, ja myös kriittinen käytettävyys kasvaa.

Suurin ylitettävä kukkula on kuitenkin nyt ekosysteemin päällä. Hajautetun rahoituksen aktiiviset käyttäjät ovat edelleen murto-osa kryptovaluuttojen käyttäjistä kokonaisuudessaan ja murto-osa globaalista rahoitusjärjestelmästä. Käyttäjien on noudatettava uuden taloudellisen paradigman luomista. Vaikka pysyvän menetyksen, pääoman tehokkuuden ja liukumisen kaltaisten ongelmien ratkaiseminen on varmasti välttämätöntä maailmanlaajuisen käyttöönoton edistämiseksi, nämä innovaatiot tekevät DeFistä yleensä vain monimutkaisemman. Liikkeet, kuten "DeFi takana, FinTech edessä" (viittaen sovellusten taustalla oleviin taustajärjestelmiin, jotka ovat hajautettua rahoitusta, samalla kun käyttäjäkokemus on yhtä saumaton kuin moderni FinTech) ovat välttämättömiä tämän suuntauksen johtamiseksi.

Numeroimiseksi Uniswap, historiansa suurin DEX, kuten aiemmin on käsitelty 600 XNUMX ainutlaatuista käyttäjää. Coinbase, suurin keskitetty kryptopörssi, on ohi 100 euroa vahvistetut käyttäjät. Tämä tarkoittaa, että yli 100 miljoonaa ihmistä on jo kiinnostunut kryptovaluutoista, mutta he eivät kuitenkaan ole tehneet harppausta DeFiin, jossa he voivat aktiivisesti hallita talouttaan. Varmasti alusta, joka helpottaa siirtymistä aloittelevasta kryptokäyttäjästä hajautettuun rahoitukseen, voittaa niin kutsutut "DEX-sodat".

Tämä trendi näkyy jo monilla DeFi-alustoilla. Protokollat asettavat etusijalle hyvin kirjoitetun dokumentaation, yksinkertaiset asettelut (muut kuin käyrä, toiseksi eniten käytetty DEX, ironista kyllä, ja niiden alustojen pelillistäminen (minun silmissäni kyseenalainen ajatus – taloutta ei pidä pelata) antavat aloitteleville käyttäjille helpomman pääsyn hajautettuun rahoitusmaailmaan.

Juuri viime viikolla Kauppias Joe, suurin DEX Lumivyöry blockchain julkisti uuden AMM:n, Likviditeetti kirja. Lyhyesti sanottuna se mahdollistaa likviditeetin hinnoittelun kiinteisiin säiliöihin, mikä vie keskittyneen likviditeetin idean askeleen pidemmälle. Yhdessä niiden helppokäyttöisen all-in-one-taloudellisen ekosysteemialustan kanssa tämä on kenties trendi, joka avautuu silmiemme edessä. Muita viime kuukausien uusia innovaatioita ovat sekoitettuja AMM:itä, MEV kaappaa AMMja Bitcoinin käyttötapausten lisääntyminen DeFi-asetuksissa. Odotettavissa paljon odotettua ETH yhdistäminen ensi kuukausi myös vaikuttaa suuresti hajautettuun rahoitukseen, koska energiankäyttö tulee olemaan alennetaan ~99 %, mikä mahdollistaa suuremman kaistanleveyden tapahtumille.

Kaiken kaikkiaan hajautetun rahoituksen valtavirran käyttöönotto on edelleen suurin este edessämme. Tässä artikkelissa korostettujen innovaatioiden ansiosta voin vakuuttaa, että otamme askeleita lähemmäs joka päivä. Olen iloinen saadessani osallistua seuraavan sukupolven rahoitusalan kouluttamiseen ja kehittämiseen. Nyt kun olet lukenut tämän artikkelin, mitä teet?

Kuva Dan Cristian Pădureţ on Unsplash

- Coinsmart. Euroopan paras Bitcoin- ja kryptopörssi. Klikkaa tästä

- Platoblockchain. Web3 Metaverse Intelligence. Tietoa laajennettu. Pääsy tästä.

- Lähde: Platon Data Intelligence: Platodata.ai