Huomautus: Mainitsen eri projektien nimet alla vain vertaillakseni niiden token-myyntimekanismeja; tätä EI pidä ottaa minkään tietyn hankkeen hyväksymisenä tai kritiikkinä kokonaisuutena. On täysin mahdollista, että mikä tahansa projekti on kokonaisuutena roskakori, mutta silti sillä on mahtava token-myyntimalli.

Viime kuukausina on nähty yhä enemmän innovaatioita rahakkeiden myyntimalleissa. Kaksi vuotta sitten tila oli yksinkertainen: oli rajoitettua myyntiä, joka myi kiinteän määrän rahakkeita kiinteään hintaan ja siten kiinteään arvoon ja myi usein nopeasti loppuun, ja oli rajatonta myyntiä, joka myi niin monta rahaketta kuin ihmisiä. valmis ostamaan. Nyt olemme nähneet kiinnostuksen räjähdysmäisesti sekä teoreettisen tutkimuksen että monissa tapauksissa todellisen toteutuksen suhteen hybridirajattujen myyntien, käänteisten hollantilaisten huutokauppojen, Vickrey-huutokauppojen, suhteellisten palautusten ja monien muiden mekanismien suhteen.

Monet näistä mekanismeista ovat syntyneet vastauksena havaittuihin epäonnistumisiin aikaisemmissa suunnitelmissa. Melkein jokainen merkittävä myynti, mukaan lukien Brave's Basic Attention Tokens, Gnosis, tulevat myynnit, kuten Bancor, ja vanhemmat, kuten Maidsafe ja jopa itse Ethereum-myynti, on kohdannut huomattavan määrän kritiikkiä, mikä kaikki viittaa yksinkertaiseen tosiasiaan. : toistaiseksi emme ole vielä löytäneet mekanismia, jolla on kaikki tai jopa suurin osa ominaisuuksista, joita haluamme.

Tarkastellaanpa muutamia esimerkkejä.

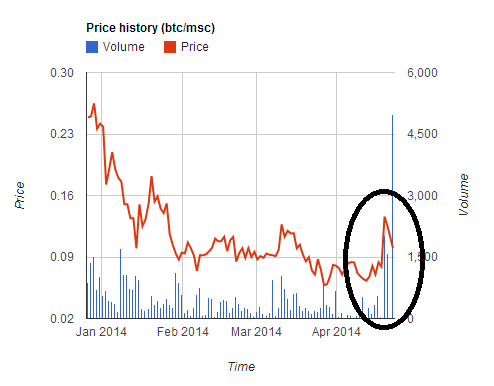

Kassakaappi

- hajautettu Internet-alusta keräsi 7 miljoonaa dollaria viidessä tunnissa. He tekivät kuitenkin virheen hyväksyessään maksun kahdessa valuutassa (BTC ja MSC) ja antaessaan edullisen kurssin MSC:n ostajille. Tämä johti MSC-hinnan väliaikainen ~2-kertainen nousu, kun käyttäjät ryntäsivät ostamaan MSC:tä osallistuakseen myyntiin edullisemmalla hinnalla, mutta sitten hinta laski yhtä jyrkästi myynnin päätyttyä. Monet käyttäjät muunsivat BTC:nsä MSC:ksi osallistuakseen myyntiin, mutta sitten myynti sulkeutui heille liian nopeasti, mikä johti siihen, että he jäivät ~30% tappioon.

Tämä myynti ja useat muut sen jälkeen (yskäyskä Luotamme, TokenCard), osoitti opetuksen, jonka pitäisi toivottavasti tähän mennessä olla kiistaton: useiden valuuttojen hyväksyminen kiinteällä valuuttakurssilla on vaarallista ja huonoa. Älä tee sitä.

Ethereum

Ethereum-myyntiä ei rajoitettu ja se kesti 42 päivää. Myyntihinta oli 2000 1 ETH 14 BTC:ltä ensimmäisten 1337 päivän ajan, minkä jälkeen se alkoi nousta lineaarisesti ja päättyi 1 XNUMX ETH:hon XNUMX BTC:ltä.

Ethereum-alennuksessa ostajat, jotka todella välittivät arvonmäärityksen ennustettavuudesta, ostivat yleensä 14. päivänä perustelemalla, että tämä oli täyden alennusjakson viimeinen päivä, joten heillä oli tänä päivänä maksimaalinen ennustettavuus yhdessä täyden alennuksen kanssa, mutta malli edellä mainittu on tuskin taloudellisesti optimaalista käyttäytymistä; tasapaino olisi jotain sellaista, että jokainen ostaisi sisään 14. päivän viimeisenä tunnin aikana ja tekisi yksityisen kompromissin arvostusvarmuuden ja 1.5 %:n osuman välillä (tai jos varmuus olisi todella tärkeää, ostot voisivat levitä 15., 16. päivälle ja myöhemmät päivät). Siksi mallissa on varmasti joitain melko outoja taloudellisia ominaisuuksia, joita todella haluaisimme välttää, jos siihen on kätevä tapa tehdä.

BAT

Koko vuoden 2016 ja vuoden 2017 alussa rajoitettu myyntisuunnittelu oli suosituin. Rajoitetulla myynnillä on se ominaisuus, että korko on erittäin todennäköistä ylimerkitty, ja siksi on suuri kannustin päästä ensimmäiseksi. Aluksi myynti kesti muutaman tunnin. Pian nopeus kuitenkin alkoi kiihtyä. First Blood teki paljon uutisia saattamalla 5.5 miljoonan dollarin myyntinsä päätökseen kaksi minuuttia - vaikka aktiiviset palvelunestohyökkäykset Ethereumin lohkoketjussa tapahtui. Tämän kilpailun Nash-tasapainoon apoteoosi tuli kuitenkin vasta BAT-myynnissä viime kuussa, jolloin 35 miljoonan dollarin myynti saatiin päätökseen 30 sekunnissa projektin suuren kiinnostuksen vuoksi.

- Maksetut transaktiomaksut olivat yhteensä 70.15 ETH (> 15,000 6,600 dollaria), ja korkein yksittäinen maksu on ~ XNUMX XNUMX dollaria

- 185 ostosta onnistui ja yli 10,000 XNUMX epäonnistui

- Ethereum-lohkoketjun kapasiteetti oli täynnä 3 tuntia myynnin alkamisen jälkeen

Näin ollen alamme nähdä rajoitetun myynnin lähestyvän luonnollista tasapainoaan: ihmiset yrittävät ylittää toistensa transaktiomaksut siihen pisteeseen, että mahdollisesti miljoonia dollareita ylijäämää poltettaisiin kaivostyöläisten käsiin. Ja se on ennen kuin seuraava vaihe alkaa: suuret kaivosaltaat törmäävät linjan alkuun ja ostavat itse kaikki rahakkeet ennen kuin kukaan muu ehtii.

Gnosis

Gnosis-myynti yritti lievittää näitä ongelmia uudella mekanismilla: käänteisellä hollantilaisella huutokaupalla. Termit yksinkertaistetussa muodossa ovat seuraavat. Myynti oli rajoitettu, ja sen yläraja oli 12.5 miljoonaa dollaria. Kuitenkin se osuus rahakkeista, jotka todella annettaisiin ostajille, riippui siitä, kuinka kauan myynti kesti. Jos se päättyy ensimmäisenä päivänä, vain ~5% tokeneista jaetaan ostajien kesken ja loput Gnosis-tiimin hallussa; jos se päättyisi toisena päivänä, se olisi ~10% ja niin edelleen.

Tämän tarkoituksena on luoda järjestelmä, jossa jos ostat kerralla �, ostat takuulla hintaan, joka on korkeintaan 1�.

On kaksi mahdollista lopputulosta:

- Myynti päättyy ennen kuin arvo laskee alle V:n. Sitten olet onnellinen, koska pysyt poissa siitä, mitä pidit huonona.

- Myynti päättyy, kun arvo laskee alle V:n. Sitten lähetit tapahtumasi ja olet onnellinen, koska pääsit siihen, mitä pidit hyvänä.

Monet ihmiset kuitenkin ennustivat, että "jäämisen pelon" (FOMO) vuoksi monet ihmiset ostaisivat "irrationaalisesti" sisään ensimmäisenä päivänä, katsomatta edes arvostusta. Ja juuri näin tapahtui: myynti saatiin päätökseen muutamassa tunnissa, minkä seurauksena myynti saavutti 12.5 miljoonan dollarin ylärajan, kun se myi vain noin 5 % kaikista olemassa olevista rahakkeista – implisiittisen arvostuksen yli $ 300 miljoonaa.

Kaikki tämä olisi tietysti erinomainen todiste narratiiville siitä, että markkinat ovat täysin irrationaalisia, ihmiset eivät ajattele selkeästi ennen kuin he heittävät suuria määriä rahaa (ja usein alatekstinä, että koko tila on jotenkin tukahdutettu estäen lisääntyvän runsauden), jos se ei olisi yksi epämiellyttävä tosiasia: kauppaan ostaneet kauppiaat olivat oikeassa.

Mitä tapahtui? Pari viikkoa ennen myynnin alkamista Gnosis-tiimi joutui kohtaamaan julkista kritiikkiä siitä, että jos he päätyisivät pitämään hallussaan suurimman osan kolikoista, he käyttäytyisivät kuin keskuspankki, joka pystyy manipuloimaan voimakkaasti GNO-hintoja, Gnosis-tiimi suostui pitämään hallussaan 90 prosenttia kolikoista. joita ei myyty vuoteen. Elinkeinonharjoittajan näkökulmasta kolikot, jotka ovat lukossa pitkään, ovat kolikoita, jotka eivät voi vaikuttaa markkinoihin, joten lyhyen aikavälin analyysissä niitä ei ehkä ole olemassakaan. Tämä nosti Steemin alun perin niin korkeaan arvostukseen viime vuonna heinäkuussa, sekä Zcash hyvin varhaisina hetkinä, jolloin kunkin kolikon hinta oli yli $1,000.

Nyt yksi vuosi ei ole että pitkään, ja kolikoiden lukitseminen vuodeksi ei ole läheskään sama asia kuin niiden ikuinen lukitseminen. Perustelut menevät kuitenkin pidemmälle. Jopa vuoden pitoajan umpeutumisen jälkeen voit väittää, että on Gnosis-tiimin edun mukaista vapauttaa lukitut kolikot vain, jos he uskovat, että se nostaa hintaa, joten jos luotat Gnosis-tiimin arvioon, tämä tarkoittaa että he aikovat tehdä jotain joka on vähintään yhtä hyvä GNO-hintaan kuin pelkkä kolikoiden lukitseminen ikuisesti. Siksi todellisuudessa GNO-myynti oli todella paljon enemmän kuin rajoitettu myynti, jonka yläraja oli 12.5 miljoonaa dollaria ja arvo 37.5 miljoonaa dollaria. Ja kauppaan osallistuneet kauppiaat reagoivat täsmälleen niin kuin heidän pitikin, jolloin monet Internet-kommentaattorit ihmettelivät, mitä juuri tapahtui.

Salausvaroihin liittyy varmasti outoa kuplia erilaista nimetöntä omaisuutta saavuttaa 1-100 miljoonan dollarin markkina-arvo (mukaan lukien Bitbean tätä kirjoitushetkellä 12 miljoonaa dollaria, PotCoin 22 miljoonalla dollarilla, PepeCash 13 miljoonalla dollarilla ja smileycoin 14.7 miljoonalla dollarilla) vain siksi. Osallistujien puolesta on kuitenkin vahva perustelu myyntivaiheessa eivät monissa tapauksissa tee mitään väärää ainakaan itselleen; pikemminkin kauppiaat, jotka ostavat myyntiä, yksinkertaisesti (oikein) ennustavat meneillään olevan kuplan olemassaolon, joka on muodostunut vuoden 2015 alusta (ja luultavasti vuoden 2010 alusta).

Vielä tärkeämpää on kuitenkin, kuplakäyttäytymistä lukuun ottamatta, toinenkin oikeutettu kritiikki Gnosis-myyntiä kohtaan: vuoden myyntikieltoa koskevasta lupauksestaan huolimatta heillä on lopulta pääsy kaikkiin kolikoihinsa. tulee rajoitetussa määrin pystyä toimimaan kuin keskuspankki, joka pystyy manipuloimaan voimakkaasti GNO-hintoja, ja kauppiaiden on kohdattava kaikki siihen liittyvä rahapolitiikan epävarmuus.

Ongelman määrittely

Joten mitä olisi a hyvä miltä rahakkeiden myyntimekanismi näyttää? Yksi tapa aloittaa on tarkastelemalla näkemiämme olemassa olevia myyntimalleja koskevaa kritiikkiä ja laatimalla lista halutuista kiinteistöistä.

Tehdään niin. Joitakin luonnollisia ominaisuuksia ovat mm.

- Arvostusvarmuus – jos osallistut myyntiin, sinulla tulee olla varmuus vähintään arvon ylärajasta (tai toisin sanoen alimmasta prosenttiosuudesta kaikista saamistasi tokeneista).

- Varmuus osallistumisesta – jos yrität osallistua myyntiin, voit yleensä luottaa onnistumiseen.

- Korotussumman yläraja – Myynnillä tulisi olla raja kerättävälle rahamäärälle, jotta sitä ei pidettäisi ahneena (tai ehkäistään sääntelyn huomion saamisen riskiä).

- Ei keskuspankkitoimintaa – Token-myynnin liikkeeseenlaskijan ei pitäisi pystyä päätymään odottamattoman suureen prosenttiosuuteen tokeneista, jotka antaisivat heille hallinnan markkinoista.

- Tehokkuus – myynti ei saisi johtaa merkittävään taloudelliseen tehottomuuteen tai nollavaikutuksen menetyksiin.

Kuulostaako järkevältä?

No, tässä on se ei niin hauska osa.

- (1) ja (2) eivät voi olla täysin täyttyneet samanaikaisesti.

- Ainakaan turvautumatta erittäin oveliin temppuihin (3), (4) ja (5) eivät voi täyttyä samanaikaisesti.

Näitä voidaan mainita "ensimmäisenä rahakkeiden myyntidilemmana" ja "toisena rahakkeiden myyntikolmikona".

Ensimmäisen ongelman todistaminen on helppoa: oletetaan, että sinulla on myynti, jossa annat käyttäjille varmuuden 100 miljoonan dollarin arvosta. Oletetaan nyt, että käyttäjät yrittävät heittää 101 miljoonaa dollaria myyntiin. Ainakin jotkut epäonnistuvat. Todiste toiselle trilemmalle on yksinkertainen kysynnän ja tarjonnan argumentti. Jos täytät kohdan (4), myyt kaikki tai osan kiinteästä suuresta prosenttiosuudesta tokeneista, joten myymäsi arvo on suhteessa hintaan, jolla myyt. Jos täytät (3), asetat hinnalle ylärajan. Tämä tarkoittaa kuitenkin sitä mahdollisuutta, että myymäsi määrän tasapainohinta ylittää asettamasi hintakaton, jolloin saat vajeen, mikä johtaa väistämättä joko (i) digitaaliseen vastineeseen 4 tunnin jonossa seisomiseen erittäin suosittu ravintola tai (ii) lippujen scalpingin digitaalinen vastine – molemmat suuria tehohäviöitä, ristiriidassa (5).

Ensimmäistä dilemmaa ei voida voittaa; Osa arvioinnin tai osallistumisen epävarmuudesta on väistämätöntä, mutta kun valinta on olemassa, näyttää paremmalta yrittää valita osallistumisen epävarmuus arvostusepävarmuuden sijaan. Lähinnä voimme päästä kompromisseihin täysi osallistuminen että taata osittainen osallistuminen. Tämä voidaan tehdä suhteellisella hyvityksellä (esim. jos 101 miljoonan dollarin ostohinta on 100 miljoonaa dollaria, jokainen saa 1 %:n hyvityksen). Voimme myös ajatella, että tämä mekanismi on rajoittamaton myynti, jossa osa maksusta tulee muodossa lukittuminen pääoman käyttämisen sijaan; Tästä näkökulmasta katsottuna käy kuitenkin selväksi, että pääoman pidättämistä koskeva vaatimus on tehokkuuden menetys, joten tällainen mekanismi ei täytä (5). Jos eetteriosuudet eivät ole hyvin jakautuneita, se todennäköisesti vahingoittaa oikeudenmukaisuutta suosimalla varakkaita sidosryhmiä.

Toinen dilemma on vaikea voittaa, ja monet yritykset sen voittamiseksi voivat helposti epäonnistua tai epäonnistua. Esimerkiksi Bancorin myynti harkitsee ostojen kaasun kauppahinnan rajoittamista 50 shannoniin (noin 12 kertaa normaali kaasun hinta). Tämä tarkoittaa nyt kuitenkin sitä, että ostajan optimaalinen strategia on perustaa suuri määrä tilejä ja lähettää jokaiselta tililtä tapahtuma, joka laukaisee sopimuksen, joka sitten yrittää ostaa sisään (epäsuora on tehdä se ostajan on mahdotonta ostaa vahingossa enemmän kuin halusi ja vähentää pääomavaatimuksia). Mitä useampia tilejä ostaja perustaa, sitä todennäköisemmin hän pääsee sisään. Näin ollen tasapainossa tämä voi johtaa vielä enemmän Ethereum-lohkoketjun tukkeutuminen kuin BAT-tyylinen myynti, jossa vähintään 6600 dollarin palkkiot käytettiin yhteen tapahtumaan eikä koko verkkoon kohdistuvaan palvelunestohyökkäykseen. Lisäksi kaikenlainen ketjun sisällä tapahtuva roskapostikilpailu vahingoittaa vakavasti oikeudenmukaisuutta, koska kilpailuun osallistumisen hinta on vakio, kun taas palkkio on suhteessa siihen, kuinka paljon sinulla on rahaa, joten tulos suosii suhteettomasti varakkaita sidosryhmiä.

Eteenpäin

Voit tehdä kolme muutakin fiksua asiaa. Ensinnäkin voit tehdä käänteisen hollantilaisen huutokaupan kuten Gnosis, mutta yhdellä muutoksella: myymättömien tokenien sijaan sijoittaa ne jonkinlaiseen yleishyödykkeeseen. Yksinkertaisia esimerkkejä ovat: (i) airdrop (eli jakaminen edelleen kaikille ETH-haltijoille), (ii) lahjoittaminen Ethereumin säätiö, (iii) lahjoittaminen pariteetti, brainbot, Smartpool tai muut yritykset ja yksityishenkilöt, jotka rakentavat itsenäisesti infrastruktuuria Ethereum-avaruuteen, tai (iv) jokin näiden kolmen yhdistelmä, mahdollisesti siten, että tunnuksen ostajat äänestävät jollakin tavalla suhteista.

Toiseksi, voit pitää myymättömät rahakkeet, mutta ratkaista "keskuspankki"-ongelman sitoutumalla täysin automatisoituun suunnitelmaan niiden käytöstä. Päättely on samanlainen kuin se, miksi monet taloustieteilijät ovat kiinnostuneita sääntöihin perustuva rahapolitiikka: vaikka keskitetyllä kokonaisuudella on suuri määräysvaltaa voimakkaassa resurssissa, suurta osaa tuloksena olevasta poliittisesta epävarmuudesta voidaan lieventää, jos kokonaisuus uskottavasti sitoutuu noudattamaan tiettyjä ohjelmallisia sääntöjä sen soveltamisessa. Esimerkiksi myymättömät rahakkeet voidaan laittaa markkinatakaajalle, jonka tehtävänä on säilyttää rahakkeiden hintavakaus.

Kolmanneksi voit tehdä rajoitetun myynnin, jossa voit rajoittaa kunkin henkilön ostamaa määrää. Tehokas tämä vaatii KYC-prosessin, mutta hieno asia on, että KYC-yksikkö voi tehdä tämän kerran ja lisää käyttäjien osoitteet sallittujen luetteloon sen jälkeen, kun he ovat varmistaneet, että osoite edustaa yksilöllistä henkilöä, ja tätä voidaan sitten käyttää uudelleen jokaisessa tunnuksen myynnissä muiden sovellusten kanssa. jotka voivat hyötyä henkilökohtaisesta sybil-resistanssista, kuten Akashan toissijainen äänestys. Tässä on edelleen nollapainon menetys (eli tehottomuus), koska tämä johtaa siihen, että henkilöt, joilla ei ole henkilökohtaista kiinnostusta rahakkeisiin, osallistuvat myyntiin, koska he tietävät pystyvänsä kääntämään ne nopeasti markkinoille voittoa saadakseen. Tämä ei kuitenkaan luultavasti ole niin paha: se luo eräänlaisen krypto universaali perustulo, ja jos käyttäytymistaloudelliset oletukset kuten lahjoitusvaikutus ovat edes hieman totta, se onnistuu myös tavoitteessaan varmistaa laajasti jakautunut omistus.

Onko yhden kierroksen myynti edes hyvä?

Palataanpa aiheeseen "ahneus". Väittäisin, että monet ihmiset eivät periaatteessa vastusta ajatusta kehitystiimistä, jotka pystyvät käyttämään 500 miljoonaa dollaria luodakseen todella hienon projektin, joka saa 500 miljoonaa dollaria. Pikemminkin ihmiset vastustavat (i) ajatusta täysin uusista ja testaamattomista kehitystiimistä, jotka saavat 50 miljoonaa dollaria kerralla, ja (ii) mikä vielä tärkeämpää, kehittäjien palkkioiden ja merkkiostajien etujen välinen aikaero. Yhden kierroksen kaupassa kehittäjillä on vain yksi mahdollisuus saada rahaa projektin rakentamiseen, ja se on lähellä kehitysprosessin alkua. Ei ole olemassa palautemekanismia, jossa tiimeille annetaan ensin pieni määrä rahaa todistaakseen itsensä ja sitten heille annetaan ajan mittaan pääsy yhä enemmän pääomaan, kun he osoittautuvat luotettaviksi ja menestyneiksi. Myynnin aikana on verrattain vähän tietoa suodatettavaksi hyvien ja huonojen kehitystiimien välillä, ja kun kauppa on saatu päätökseen, kehittäjien kannustin jatkaa työskentelyä on suhteellisen alhainen perinteisiin yrityksiin verrattuna. "Ahneus" ei tarkoita saada paljon rahaa, se on saada paljon rahaa tekemättä kovasti töitä osoittaakseen, että pystyt käyttämään ne viisaasti.

Jos haluamme iskeä tämän ongelman ytimeen, kuinka ratkaisimme sen? Sanoisin, että vastaus on yksinkertainen: siirry muihin mekanismeihin kuin yhden kierroksen myyntiin.

Voin tarjota useita esimerkkejä inspiraationa:

- Angelshares – Tämä projekti myytiin vuonna 2014, jolloin se myi kiinteän prosenttiosuuden kaikista AGS:istä päivittäin useiden kuukausien ajan. Jokaisen päivän aikana ihmiset voisivat osallistua joukkomyyntiin rajattomasti, ja kyseisen päivän AGS-määrärahat jaetaan kaikkien osallistujien kesken. Pohjimmiltaan tämä on kuin omistaisi sata "mikrokierrosta" rajoittamattoman myynnin aikana suurimman osan vuodesta; Väittäisin, että myynnin kestoa voitaisiin venyttää entisestään.

- Mysterium, joka piti hieman huomaamatta mikromyynti kuusi kuukautta ennen suurta.

- bancor, Joka äskettäin sovittu sijoittaa kaikki ylärajan yli kerätyt varat markkinatakaajalle, joka ylläpitää hintavakautta ja säilyttää 0.01 ETH:n pohjan. Näitä varoja ei voida poistaa markkinatakaajalta kahteen vuoteen.

Vaikuttaa vaikealta nähdä Bancorin strategian ja ajan epäsuhtaisuuskannustimien ratkaisemisen välinen suhde, mutta osa ratkaisua on olemassa. Katsoaksesi miksi, harkitse kahta skenaariota. Ensimmäisenä tapauksessa oletetaan, että myynti nostaa 30 miljoonaa dollaria, yläraja on 10 miljoonaa dollaria, mutta sitten vuoden kuluttua kaikki ovat yhtä mieltä siitä, että projekti on floppi. Tässä tapauksessa hinta yrittäisi pudota alle 0.01 ETH:n, ja markkinatakaaja menettäisi kaikki rahansa yrittäessään ylläpitää hintalattiaa, joten tiimillä olisi vain 10 miljoonaa dollaria työskenneltäväksi. Toisena tapauksena oletetaan, että myynti nostaa 30 miljoonaa dollaria, yläraja on 10 miljoonaa dollaria, ja kahden vuoden kuluttua kaikki ovat tyytyväisiä projektiin. Tässä tapauksessa markkinatakaaja ei ole laukaistu, ja tiimillä olisi pääsy kaikkiin 30 miljoonaan dollariin.

Asiaan liittyvä ehdotus on Vlad Zamfirin "turvallinen token myyntimekanismi". Konsepti on erittäin laaja, ja sitä voidaan parametroida monin tavoin, mutta yksi tapa parametroida se on myydä kolikoita hintakattoon ja antaa sitten hinta alaraja hieman tämän katon alapuolelle ja antaa sitten näiden kahden erota ajan myötä. vapauttaa pääomaa kehitykseen ajan myötä, jos hinta pysyy itsestään.

Luultavasti mikään edellä mainituista kolmesta ei ole riittävä; Haluamme myyntiä, joka jakautuu vielä pidemmälle ajanjaksolle, jolloin meillä on paljon enemmän aikaa nähdä, mitkä kehitystiimit ovat kannattavimpia, ennen kuin annamme heille suurimman osan pääomastaan. Mutta tästä huolimatta tämä vaikuttaa tuottavimmalta suunnalta tutkia.

Ulos dilemmoista

Edellä olevan perusteella pitäisi toivottavasti olla selvää, että vaikka ei ole mitään keinoa vastustaa dilemmaa ja trilemmaa, on olemassa tapoja purkaa reunoja ajattelemalla laatikon ulkopuolella ja tekemällä kompromisseja muuttujista, jotka eivät ilmene yksinkertaisesta näkökulmasta. ongelmasta. Osallistumistakuussa voimme tinkiä hieman vähentäen vaikutusta käyttämällä aikaa kolmantena ulottuvuutena: jos et pääse sisään kierroksen aikana�, voit vain odottaa kierrokseen �+1, joka on viikon päästä ja missä hinta ei varmaan ole niin erilainen.

Meillä voi olla myynti, joka on kokonaisuutena rajoittamaton, mutta joka koostuu vaihtelevasta määrästä jaksoja, jolloin kunkin ajanjakson myynti on rajoitettu; Tällä tavalla joukkueet eivät pyytäisi kovin suuria summia ilman, että he osoittaisivat kykynsä käsitellä pienempiä kierroksia ensin. Voimme myydä pieniä osia token-tarjonnasta kerrallaan, mikä poistaa tähän liittyvän poliittisen epävarmuuden asettamalla jäljellä olevan tarjonnan sopimukseen, joka jatkaa sen myyntiä automaattisesti ennalta määritellyn kaavan mukaan.

Tässä on muutamia mahdollisia mekanismeja, jotka noudattavat joitain yllä olevien ideoiden henkeä:

- Järjestä Gnosis-tyylinen käänteinen hollantilainen huutokauppa matalalla korolla (esimerkiksi miljoona dollaria). Jos huutokaupassa myydään alle 1 % merkkitarjonnasta, laita loput varat automaattisesti toiseen huutokauppaan kahden kuukauden kuluttua 100 % korkeammalla ylärajalla. Toista, kunnes koko merkkitarvike on myyty.

- Myy rajaton määrä rahakkeita hintaan $� ja laita 90 % tuotoista älykkääseen sopimukseen, joka takaa 0.9⋅� dollarin hintatason. Pyydä hintakattoa nousemaan hyperbolisesti kohti ääretöntä ja alimman hinnan laskemaan lineaarisesti kohti nollaa viiden vuoden aikana.

- Tee täsmälleen sama asia, mitä AngelShares teki, vaikka venyttää sitä viiteen vuoteen muutaman kuukauden sijaan.

- Järjestä Gnosis-tyylinen käänteinen hollantilainen huutokauppa. Jos huutokaupassa myydään alle 100 % rahakkeiden tarjonnasta, laita loput varat automaattiseen markkinatakaajaan, joka yrittää varmistaa rahakkeen hintavakauden (huomaa, että jos hinta jatkaa nousuaan joka tapauksessa, markkinatakaaja myy rahakkeita, ja osa näistä tuloista voitaisiin antaa kehitystiimille).

- Laita välittömästi kaikki tokenit markkinatakaajaan parametreillä+muuttujilla � (minimihinta), � (osuus kaikista jo myydyistä tokeneista), � (aika myynnin alkamisesta), � (myynnin suunniteltu kesto, esimerkiksi 5 vuotta), joka myy rahakkeita hintaan �(��−�) (tämä on outo ja sitä on ehkä tutkittava taloudellisesti enemmän).

Huomaa, että on olemassa muita mekanismeja, joita tulisi yrittää ratkaista muiden merkkien myyntiin liittyvien ongelmien ratkaisemiseksi; Esimerkiksi tulot menevät kuraattorien joukkoon, joka jakaa varoja vain, jos virstanpylväitä saavutetaan, on erittäin mielenkiintoinen idea, jota pitäisi tehdä enemmän. Suunnittelutila on kuitenkin erittäin moniulotteinen, ja paljon muutakin voisi kokeilla.

Lähde: https://vitalik.eth.limo/general/2017/06/09/sales.html

- SEO-pohjainen sisällön ja PR-jakelu. Vahvista jo tänään.

- PlatoData.Network Vertical Generatiivinen Ai. Vahvista itseäsi. Pääsy tästä.

- PlatoAiStream. Web3 Intelligence. Tietoa laajennettu. Pääsy tästä.

- PlatoESG. hiili, CleanTech, energia, ympäristö, Aurinko, Jätehuolto. Pääsy tästä.

- PlatonHealth. Biotekniikan ja kliinisten kokeiden älykkyys. Pääsy tästä.

- BlockOffsets. Ympäristövastuun omistuksen nykyaikaistaminen. Pääsy tästä.

- Lähde: Platon Data Intelligence.