- پس از 2 سال کاهش، در صورت وجود، چه نوع بهبودی را انتظار داریم؟

- چین چه تاثیری بر بازیابی تراشه های بازار بالغ خواهد داشت؟

- بازیابی حافظه چگونه خواهد بود؟ آیا به خرج های احمقانه برمی گردیم؟

- انتخاب سهام در بهبودی کم اهمیت تر می شود

سهام تراشه ها افزایش یافته است، اما خود صنعت، نه چندان، "انتظار .... مرا منتظر نگه می دارد"

شما نمی دانید که صنعت نیمه هادی برای دو سال و بیشتر از نگاه سهام نیمه هادی ها در رکود بوده است، اما این واقعیت است.

به نظر می رسد بازار سهام همیشه یک شاخص پیشرو برای عملکرد آتی باشد، اما باز هم سهام در طول چرخه نزولی گران بودند و ظاهراً بهبودی را پیش بینی می کردند که همیشه با تأخیر همراه بود.

سوالی که اکنون مطرح است این است که آیا سال 2024 بالاخره همان بهبودی خواهد بود که همه پیش بینی می کردند؟

تا اینجای کار، نشانهها خوب به نظر میرسند، اما مطمئناً آن چیزی نیست که ما آن را عالی میخوانیم و به هیچ وجه به روزهای بسیار پرهیجان خرج کردن و انتظارات دیوانهوار باز نمیگردیم.

هزینه بسیار بالایی که صنعت برای ایجاد ظرفیت پس از کمبود ناشی از کووید انجام داد، به وضوح از باند فرودگاه تا حد زیادی فراتر رفت که منجر به چرخه نزولی ناشی از ظرفیت اضافی شد که اکنون بیش از 2 سال به طول انجامیده است.

ما فکر میکنیم که سازندگان تراشهها احتمالاً با توجه به طول دوره رکود، کمی از هزینههای کل خجالتی خواهند بود.

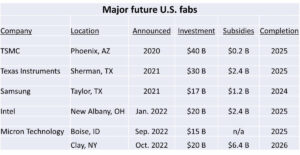

ما دیدیم که TSMC در حال پیشبینی هزینههای «مساوی» برای سال 2024 است و پروژههایی مانند آریزونا به طور عمدی کنار گذاشته شده یا به کندی پیش میروند.

TSMC که خرید High NA از ASML را انجام نمیدهد، سرمایه خود را نیز تحت کنترل نگه میدارد.

اینتل در یک کلیپ معقول هزینه می کند، اما به دور از هزینه بیش از حد است، و به نظر می رسد که به جای ظرفیت، بیشتر به فناوری مربوط می شود.

ما مطمئناً انتظار نداریم که سامسونگ در مصرف حافظه خود بازگردد، زیرا ظرفیت حافظه هنوز از خط خارج است و به طور کامل به استفاده 100٪ بر نمی گردد. هزینه اولیه ای که از سامسونگ می بینیم باز هم مبتنی بر فناوری است نه ظرفیت محور

صرف فناوری بدون صرف ظرفیت یک چرخه خاموش است

صنعت نیمه هادی به طور مهمی بیش از یک چرخه منفرد مبتنی بر ظرفیت عرضه/تقاضا است.

چرخه ثانویه، اگرچه به اندازه چرخه ظرفیت نیست، چرخه فناوری است. بدیهی است که ما از طریق گرههای فناوری و محصولات جدید که موج جداگانهای از هزینهها را به موازات کل هزینههای مبتنی بر ظرفیت ایجاد میکنند، میگذریم.

ما انتظار داریم که بخش عمده ای از هزینه ها در سال 2024 به جای مربوط به ظرفیت، مبتنی بر فناوری باشد و بنابراین دامنه آن کمتر باشد.

اینتل مانند TSMC روی فناوری هزینه می کند. سامسونگ و سایر سازندگان حافظه باید با تغییر گره های فناوری همراه باشند، حتی در حالی که ظرفیت خود را از بازار خارج می کنند. آنها باید با تکنولوژی همگام باشند تا بر اساس قانون مور رقابتی باقی بمانند که هزینه های اساسی در تجارت حافظه را به همراه دارد.

اساساً، مخارج فناوری تقریباً ثابت است، هرچند متغیر است، در حالی که هزینه ظرفیت نوسانات بزرگی دارد.

ما انتظارات را برای صرف ظرفیت خروشان در سال 2024 کاهش می دهیم

ما در سال 2024 شاهد جهش بالقوه عظیمی در تقاضا برای حافظه یا منطق نیستیم که هزینه ظرفیت کامل را بازگرداند.

در حالی که هوش مصنوعی در کوتاه مدت تمرکز و محرک این صنعت در حاشیه است، هوش مصنوعی به تنهایی برای بازگرداندن کل صنعت با سرعت کامل کافی نیست.

حافظه با پهنای باند بالا عالی است، اما برای جذب تمام ظرفیت اضافی حافظه کافی نیست، به ویژه از آنجایی که برای تبدیل ظرفیت به تولید پهنای باند بالا، نیاز به ابزار مجدد است. سازندگان حافظه باید مراقب باشند که از تقاضای حافظه HBM که ممکن است توسط ظرفیت و در دسترس بودن تراشههای منطقی هوش مصنوعی محدودتر باشد، بیش از حد نیاز نداشته باشند.

ما هنوز به یک بازیابی کلان اقتصادی مبتنی بر گستردهتر نیاز داریم تا تقاضا برای رایانههای شخصی، سرورها و بیسیم که اکثریت بازار را دور از دسترس هستند، افزایش دهیم.

سندرم چین

هنوز مشخص نیست که تاثیر 40 میلیارد دلار ابزارهای تجهیزات نیمه هادی خریداری شده توسط چین در سال 2023 چه تاثیری بر بازار تراشه سازی خواهد داشت.

بدیهی است که هنوز همه آنها در خط و سازنده نیستند. سوال این است که وقتی آنها روی خط بیایند چه تاثیری خواهد داشت؟

در حال حاضر نشانههایی از تضعیف قیمتهای ریختهگری در لبه انتهایی جایی که چین بازی میکند، وجود دارد، زیرا چین میخواهد تجهیزات و تمام کارخانههای جدید خود را وارد کار کند و سهم بازار را به خود اختصاص دهد.

40 میلیارد دلار تجهیزات بسیار افتضاحی است و احتمالاً دو برابر است، زیرا تجهیزات لبه خونریزی نسبتاً گران قیمت آن نیست که نشان می دهد 40 میلیارد دلار حتی از نظر ظرفیتی که بیشتر در لبه عقب است، افزایش بیشتری را نشان می دهد.

بدیهی است که شامل اقلام بلیط بزرگ مانند ابزارهای 150 میلیون دلاری EUV یا حتی ابزارهای گران قیمت غوطه وری DUV نمی شود.

بنابراین این یک برآمدگی بسیار قابل توجه در ظرفیت است زیرا تمام آن بر روی گره های بالغ و کم هزینه متمرکز شده است.

ریخته گری های ردیف دوم فشرده می شوند

ما همچنان نگران این هستیم که ریختهگریهای ردیف دوم مانند گلوبال فوندریز و UMC و غیره... احتمالاً بین چین و کاهش قیمتها برای به دست آوردن سهم بازار در سطح پایین و کاهش قیمتها برای حفظ سهم بازار توسط TSMC فشرده میشوند. هم چین و هم TSMC نسبت به ریختهگریهای متوسط مزیتهای هزینهای قابل توجهی دارند.

راه اصلی برای جلوگیری از این امر، تلاش برای قفل کردن تجارت از مشتریانی است که به هر دلیلی نمی خواهند با چین تجارت کنند. GloFo این کار را به خوبی انجام داده است، اما اکثریت قریب به اتفاق مشتریان تراشه فقط به قیمت، قیمت و تحویل اهمیت می دهند.

چین احتمالاً یکی از بزرگترین عواملی خواهد بود که نرخ بازیابی در صنعت نیمهرسانا را در سال 2024 محدود میکند. در حالی که هیچ تأثیری بر لبههای برتر ندارد، باید به یاد داشته باشیم که اکثریت قریب به اتفاق واحدهای نیمهرسانا برای فناوریهای بالغی هستند که چین در حال حاضر خدمت می کند و می تواند بر آن بازار بزرگ تأثیر بگذارد و خواهد داشت.

ما می دانیم که رقابت چینی با بازارهای LED و پنل خورشیدی چه کرد.

انتخاب سهام مهم است

ما فکر میکنیم که در سال 2024 تفاوتهای بیشتری در عملکرد شرکتهای نیمهرسانا وجود خواهد داشت، بنابراین انتخاب سهام اهمیت بیشتری خواهد داشت زیرا همه داستانها با جزر و مد یکسان بالا نمیروند.

ما هنوز داستان ASML را دوست داریم. یکی از معدود انحصارات واقعی فناوری در بازار است. High NA داستانی را منتشر می کند که جریان اخبار مثبتی را ارائه می دهد که محدودیت های چین و چین را تحت الشعاع قرار می دهد.

ما TSMC را به عنوان ذینفع اصلی انقلاب هوش مصنوعی و همچنین تقاضای کوتاه مدت اپل و اینتل دوست داریم. آنها با احتیاط خرج می کنند و از رقابت چینی ها در خط پایانی مصون هستند. آنها هنوز هم بهترین سازنده تراشه در جهان هستند.

سامسونگ بیشتر داستان متفاوتی دارد زیرا عرضههای ریختهگری آن هنوز به طور کامل به هیچ نقطه نزدیک به TSMC نمیرسد و حافظه احتمالاً بهبود آهستهای خواهد داشت زیرا تقاضا هنوز زیاد نیست. قیمت گذاری از پایین ترین سطح حافظه بلندمدت خارج شده است اما هنوز جهش قوی نداشته است. بیشتر به نظر می رسد که محدودیت های ظرفیت در نهایت تأثیر داشته است تا بازگشت تقاضای قوی. اگر این درست باشد و قیمت حافظه به دلیل نگه داشتن ظرفیت خارج از خط بهتر باشد، بازیابی فوق العاده ای نخواهد بود.

هنوز HBM یک نقطه روشن است، اگرچه محدود است

ما ممکن است بیشتر تمایل داشته باشیم که به SK Hynix به عنوان یک بازی حافظه خالص نگاه کنیم تا سامسونگ که در کارخانه ریخته گری در دست اجراست.

به طور کلی، ما در خرید سهام انتخابی تر خواهیم بود، زیرا بسیاری از سهام در حال حاضر بیش از حد خرید شده اند و بسیاری از آنها بدون دلیل موجهی بیش از حد خرید شده اند و می توانند ضعف را در واقعیت تمایز ببینند.

سهام

ما فکر می کنیم به طور کلی این فصل درآمد برای سهام تراشه ها مثبت خواهد بود زیرا انتظار داریم بسیاری از تیم های مدیریتی در مورد چشم انداز روشن تر برای سال 2024 صحبت کنند، حتی اگر این بیشتر یک امید باشد تا واقعیت.

رویای هوش مصنوعی هنوز یکی از بزرگترین محرکهای چشمانداز بهبود است و تا کنون هوش مصنوعی با هیچ ضربه بزرگی مواجه نشده است که باعث کند شدن آن شود.

بازیابی هزینه تجهیزات در مقایسه با تولیدکنندگان تراشه کندتر خواهد بود زیرا هنوز تقاضای زیادی برای ظرفیت در حافظه یا ریخته گری عمومی (به غیر از هزینه های چین) وجود ندارد.

هنوز یک کارت بسیار وحشی از ژئوپلیتیک و چین/تایوان وجود دارد. دیگ تنش همچنان به جوشش ادامه می دهد، شاید در مشعل پشتی به جای مشعل جلویی که لفاظی یک یا دو درجه پایین آمده است. ما چیز زیادی از جینا رایموندو نشنیدهایم و اخیراً هیچ تمرین نظامی بزرگی انجام نشده است.

سهام همچنان احساس میکند که بیش از حد خرید است زیرا S&P دوباره به محدوده رکورد بازگشت. شاید آنطور که همه دوست دارند به جای نشاطی که سرمایهگذاران از آن میترسند، باور کنند، فقط P/E گسترش یافته است.

حدس میزنم متوجه خواهیم شد که آیا فصل سود میتواند از رشد مجدد سهام حمایت کند یا خیر.

درباره Semiconductor Advisors LLC

مشاوران نیمه هادی یک RIA (یک مشاور سرمایه گذاری ثبت شده) است.

متخصص در شرکت های فناوری با تاکید ویژه بر شرکت های تجهیزات نیمه هادی و نیمه هادی. ما مدت طولانی تری این فضا را پوشش داده ایم و بیش از هر متخصص مالی دیگری در این فضا درگیر معاملات هستیم. ما خدمات تحقیق، مشاوره و مشاوره در مورد موضوعات استراتژیک و مالی را هم به شرکت کنندگان در صنعت و هم به سرمایه گذاران ارائه می دهیم. ما تحقیقات و مشاوره متخصص، هوشمند و متوازن را ارائه می دهیم. نظرات ما بسیار مستقیم و صادقانه است و در مقایسه با سایر منابع دیدگاهی بی طرفانه ارائه می دهد.

همچنین خواندن:

آیا اینتل بازار ابزارهای ASML High NA را در پیش گرفته است؟ عدم تکرار اشتباه EUV

AMAT- مواجه شدن با اتهامات جنایی برای صادرات چین - OK Quarter را تحت الشعاع قرار می دهد

Chipocalypse آینده چین - تحریم های تجاری نتیجه معکوس دارند - تراشه ها در مقابل تجهیزات

اشتراک گذاری این پست از طریق:

- محتوای مبتنی بر SEO و توزیع روابط عمومی. امروز تقویت شوید.

- PlatoData.Network Vertical Generative Ai. به خودت قدرت بده دسترسی به اینجا.

- PlatoAiStream. هوش وب 3 دانش تقویت شده دسترسی به اینجا.

- PlatoESG. کربن ، CleanTech، انرژی، محیط، خورشیدی، مدیریت پسماند دسترسی به اینجا.

- PlatoHealth. هوش بیوتکنولوژی و آزمایشات بالینی. دسترسی به اینجا.

- منبع: https://semiwiki.com/semiconductor-services/341161-2024-semiconductor-cycle-outlook-the-shape-of-things-to-come-where-we-stand/

- : دارد

- :است

- :نه

- :جایی که

- ][پ

- $UP

- 2023

- 2024

- 220

- a

- درباره ما

- مزایای

- نصیحت

- مشاور

- مشاوران

- مشاوره

- خدمات مشاوره ای

- پس از

- از نو

- AI

- معرفی

- تقریبا

- تنها

- قبلا

- همچنین

- هر چند

- همیشه

- an

- و

- پیش بینی

- هر

- هر جا

- ظاهر می شود

- اپل

- هستند

- آریزونا

- AS

- At

- دسترس پذیری

- اجتناب از

- دور

- به عقب

- متعادل

- پهنای باند

- مستقر

- اساسی

- اساس

- BE

- بوده

- باور

- ذینفع

- بهترین

- بهتر

- میان

- بزرگ

- بزرگترین

- بیت

- خون ریزی

- خونریزی لبه

- هر دو

- پایین

- خریداری شده

- گزاف گویی

- روشن

- روشن تر

- به ارمغان بیاورد

- پهن

- شکست

- ساختن

- کسب و کار

- اما

- خرید

- by

- صدا

- CAN

- ظرفیت

- کارت

- اهميت دادن

- دقیق

- بااحتیاط، محتاطانه

- قطعا

- بار

- چین

- چینی

- تراشه

- چیپس

- به وضوح

- بیا

- آینده

- شرکت

- مقایسه

- رقابت

- رقابتی

- متمرکز

- علاقمند

- ثابت

- مشاوره

- ادامه

- کنترل

- تبدیل

- اصلاح

- هزینه

- هزینه

- میتوانست

- پوشش

- کاوید

- دیوانه

- ایجاد

- کیفری

- بحرانی

- مشتریان

- برش

- چرخه

- روز

- به تاخیر افتاده

- تحویل

- تقاضا

- DID

- مستقیم

- do

- میکند

- عمل

- انجام شده

- آیا

- دوبار

- پایین

- رو به پایین

- رویا

- رانده

- راننده

- درایور

- درایو

- دو

- درامد

- فصل درآمد

- لبه

- هر دو

- تاکید

- پایان

- کافی

- تمام

- تجهیزات

- به خصوص

- اتر (ETH)

- حتی

- تا کنون

- هر کس

- مازاد

- توسعه

- انتظار

- انتظارات

- گران

- کارشناس

- صادرات

- نما

- عوامل

- بسیار

- ترس

- احساس

- احساس

- کمی از

- سرانجام

- مالی

- پیدا کردن

- جریان

- تمرکز

- برای

- به جلو

- ریخته گری

- از جانب

- جلو

- کامل

- کاملا

- آینده

- افزایش

- چرخ دنده

- سوالات عمومی

- دریافت کنید

- داده

- جهانی

- Go

- رفتن

- خوب

- افرین

- بزرگ

- بود

- دست

- دست ها

- آیا

- شنیده

- زیاد

- اصابت

- برگزاری

- صادق

- امید

- HTTPS

- بزرگ

- if

- غوطه ور شدن

- ایمنی

- تأثیر

- مهمتر

- in

- شیب دار

- شامل

- شاخص

- صنعت

- اینتل

- هوشمند

- به

- سرمایه گذاری

- سرمایه گذاران

- گرفتار

- IT

- اقلام

- ITS

- خود

- کار

- JPG

- پرش

- تنها

- نگاه داشتن

- نگهداری

- نوع

- دانستن

- بزرگ

- بزرگتر

- قانون

- برجسته

- رهبری

- طول

- پسندیدن

- احتمالا

- دوست دارد

- محدود شده

- لاین

- قفل

- منطق

- طولانی

- دیگر

- نگاه کنيد

- شبیه

- خیلی

- کم

- کاهش

- پایین آوردن

- اصلی

- عمده

- اکثریت

- سازنده

- سازندگان

- ساخت

- مدیریت

- بسیاری

- حاشیه

- بازار

- سهم بازار

- بازارها

- ماده

- مسائل

- بالغ

- حداکثر عرض

- ممکن است..

- me

- اندازه

- حافظه

- نیمه

- قدرت

- نظامی

- مخلوط

- انحصارات

- بیش

- اغلب

- نقل مکان کرد

- بسیار

- نزدیک

- نیاز

- ضروری

- جدید

- اخبار

- نه

- گره

- گره

- اکنون

- of

- خاموش

- ارائه

- پیشنهادات

- on

- ONE

- دیدگاه ها

- مخالف

- or

- دیگر

- ما

- خارج

- چشم انداز

- روی

- به طور کلی

- سایه ها

- تابلو

- موازی

- شرکت کنندگان

- ویژه

- رایانه های شخصی

- کارایی

- انجام

- شاید

- افلاطون

- هوش داده افلاطون

- PlatoData

- بازی

- نقش

- مثبت

- پست

- گلدان

- پتانسیل

- در حال حاضر

- قیمت

- قیمت

- قیمت گذاری

- اصلی

- تولید

- تولید

- تولیدی

- حرفه ای

- پروژه ها

- ارائه

- خرید

- هدف

- فشار

- تحت فشار قرار دادند

- قرار دادن

- سوال

- کاملا

- محدوده

- نرخ

- نسبتا

- خواندن

- واقعیت

- دلیل

- معقول

- اخیر

- رکورد

- بهبود

- ثبت نام

- مربوط

- نسبتا

- ماندن

- بقایای

- به یاد داشته باشید

- نشان دهنده

- تحقیق

- محدودیت های

- نتیجه

- برگشت

- انقلاب

- طلوع

- نورد

- باند فرودگاه

- S&P

- همان

- سامسونگ

- تحریم ها

- دید

- فصل

- دوم

- ثانوی

- دیدن

- به نظر می رسد

- انتخاب

- انتخابی

- نیمه هادی

- جداگانه

- سرورها

- خدمت

- خدمات

- مجموعه

- شکل

- اشتراک گذاری

- کمبود

- قابل توجه

- نشانه ها

- پس از

- مفرد

- کند

- So

- تا حالا

- خورشیدی

- صفحه خورشیدی

- منابع

- فضا

- سرعت

- خرج کردن

- هزینه

- Spot

- ایستادن

- هنوز

- موجودی

- بازار سهام

- سهام

- داستان

- داستان

- استراتژیک

- قوی

- چنین

- حاکی از

- فوق العاده

- پشتیبانی

- نوسان

- گرفتن

- صحبت

- تیم ها

- فن آوری

- فن آوری

- پیشرفته

- شرکتهای فناوری

- تنش

- مدت

- قلمرو

- نسبت به

- که

- La

- جهان

- شان

- سپس

- آنجا.

- آنها

- اشیاء

- فکر می کنم

- این

- کسانی که

- اگر چه؟

- از طریق

- بدین ترتیب

- بلیط

- جریان

- ردیف

- به

- ابزار

- تجارت

- معاملات

- گذار

- درست

- امتحان

- tsmc

- دو

- بی طرفانه

- غیر واضح

- زیر

- واحد

- متغیر

- وسیع

- در مقابل

- بسیار

- از طريق

- چشم انداز

- می خواهم

- می خواهد

- بود

- موج

- مسیر..

- we

- ضعف

- خوب

- چی

- چه زمانی

- که

- در حین

- WHO

- وحشی

- اراده

- بي سيم

- با

- بدون

- مهاجرت کاری

- جهان

- با ارزش

- خواهد بود

- سال

- هنوز

- زفیرنت