مشتریان بانکی و بیمه که به تجربیات دیجیتالی بسیار شخصیشدهای که از فناوریهای بزرگ مانند گوگل و آمازون دریافت میکنند عادت کردهاند، به طور فزایندهای از خدماتی که از ارائهدهندگان خدمات مالی سنتی خود دریافت میکنند، ناراضی میشوند.

این نشاندهنده شکافی بین انتظارات مشتریان و آنچه به آنها ارائه میشود، نشان میدهد که موسسات خدمات مالی باید بازی خود را برای برآورده کردن انتظارات مشتریانی که بهطور فزایندهای دیجیتالی هستند، افزایش دهند. نظرسنجی Saleforce 2022 پیدا شده است.

این نظرسنجی که از 2,250 مشتری در آمریکای شمالی، اروپا و آسیا و اقیانوسیه (APAC) مورد نظرسنجی قرار گرفت، نشان داد که کمتر از یک سوم مشتریان بانکی، ثروت و بیمه از رابطهای دیجیتالی ارائهدهندگان خود و همچنین شخصیسازی و یکپارچهسازی توصیههای آنها راضی هستند. توانایی ها.

سطوح رضایت مشتریان بانکی، ثروت و بیمه، منبع: آینده خدمات مالی 2022، نیروهای فروش

تنها 11 درصد از مشتریان بانک موافق بودند که ارائه دهندگان آنها نیازهای مالی آنها را به طور مؤثر پیش بینی می کنند و 15 درصد از مشتریان بیمه گفتند که بیمه گر آنها روی رفاه مالی آنها سرمایه گذاری می کند، که نشان می دهد شرکت های فعلی در برآوردن نیازهای مشتریان خود ناکام هستند.

رسیدگی به نیازهای مشتریان و سرمایه گذاری در رفاه مالی آنها، منبع: آینده خدمات مالی 2022، Salesforces

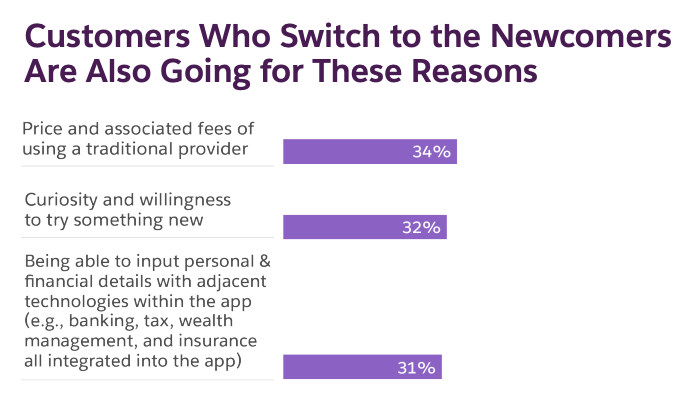

نتایج این نظرسنجی همچنین نشان داد که تجربیات بد مشتریان را به سمت تغییر ارائهدهندگان سوق میدهد. 22 درصد از مشتریان بانکی اظهار داشتند که در 12 ماه گذشته ارائه دهندگان خود را تغییر داده اند که این رقم به 33 درصد از مشتریان ثروت و بیمه می رسد. رقابت قیمت، کنجکاوی و شخصی سازی به عنوان دلایل اصلی تغییر ارائه دهندگان به یک تازه وارد ذکر شده است.

دلایل انتخاب رقیب دیجیتال، منبع: آینده خدمات مالی 2022، Salesforces

بر اساس گزارش Salesforce، نیاز مبرمی به مدیران متصدی برای بهبود سفر مشتریان خود وجود دارد. این گزارش میگوید که بانکها میتوانند با استفاده از دادهها، دید جامعی از فعالیتها و مشخصات مشتری داشته باشند و آنها را قادر میسازد تا با خدماتی که ترجیح میدهند با هزینهای کمتر به مشتریان خود خدمات مؤثرتری ارائه دهند.

این را می توان با مشارکت با ارائه دهندگان شخص ثالث و شرکت های فین تک برای دریافت داده های تکمیلی انجام داد. بانک ها همچنین می توانند به دنبال فروشندگان تجزیه و تحلیل و کلان داده باشند که به آنها کمک می کند تا بینش های مهمی را از داده های خود بدست آورند و در نهایت به آنها کمک می کنند تا بفهمند مشتریانشان در کجا با مشکل مواجه هستند و در سفر ترک می کنند.

هنگامی که موسسات مالی بینش بهتری در مورد سفر مشتری پیدا کردند، باید با کارشناسان و ارائه دهندگان خدمات همکاری کنند که به آنها کمک می کند یک رابط دیجیتالی پیچیده و کانال های دیجیتالی با طراحی خوب ایجاد کنند.

در نهایت، موسسات مالی باید مدرنسازی سیستمهای بانکی اصلی خود را در نظر بگیرند و با ارائهدهندگان زیرساختها برای راهاندازی یک بکاند انعطافپذیر شریک شوند.

رقبای دیجیتال جایگاه خود را به دست می آورند

در دهه گذشته با ظهور یک صنعت جدید و گسترده تر، شاهد تغییر چشمگیری در چشم انداز خدمات مالی بوده است. در این چشمانداز، بیگتک، بازرگانان و همچنین شرکتهای داده و فینتک به طور فزایندهای در حال افزایش هستند و اکنون بیش از 35 درصد از کل ارزش صنعت خدمات مالی را تشکیل میدهند. مطابق به شرکت مشاوره مدیریت جهانی الیور وایمن.

65 درصد باقی مانده در اختیار بازیگران فعلی مانند بانک ها، شرکت های بیمه و مدیران دارایی است، رقمی که در دهه گذشته به میزان قابل توجهی کاهش یافته است. ده سال پیش، متصدیان فعلی 90 درصد از ارزش کل صنعت را تشکیل می دادند.

شرکت مشاور سیمون کوچر تخمین می زند در حال حاضر نزدیک به 400 نئوبانک در سراسر جهان وجود دارد که مجموعاً به یک میلیارد حساب مشتری خدمات می دهند. WeBank چین و Aibank هستند دو تا از بزرگترین بانکهای چالشگر دیجیتالی جهان از نظر تعداد کاربران، با ترکیب حدود 2.2 میلیارد کاربر تا سال 2020. در ژاپن، بانک راکوتن بزرگترین رقیب دیجیتالی است که تا سال 100 حدود 2020 میلیون کاربر دارد.

NuBank برزیل is نئوبانک دیگری که قابل ذکر است، با جمع آوری بیش از 50 میلیون مشتری در آمریکای لاتین. Revolut که مقر آن در بریتانیا است اما در بیش از 200 کشور و منطقه فعالیت می کند. ادعای 20 میلیون کاربر شخصی و 500,000 مشتری تجاری.

در ژوئن، سنگاپور استقبال اولین بانک دیجیتال آن، بانک دیجیتال لینک سبز (GLDB). GLDB که متعلق به توسعهدهنده چینی و شرکت دولتی گرینلند هلدینگ و همچنین پلتفرم تامین مالی زنجیره تامین Linklogis Hong Kong است، مجوز بانک عمدهفروشی دیجیتال را در سال 2020 دریافت کرد که به آن اجازه میدهد به شرکتهای کوچک، کوچک و متوسط و غیر خردهفروشی خدمات ارائه دهد. مشتریان در سنگاپور بانک دیجیتال در تامین مالی زنجیره تامین تخصص دارد.

اعتبار تصویر ویژه: ویرایش شده از Unsplash

- مورچه مالی

- بانکداری

- بلاکچین

- کنفرانس بلاک چین فین تک

- صدای فین تک

- coinbase

- coingenius

- فین تک کنفرانس کریپتو

- رفتار مشتری

- انتظارات مشتری

- سفر مشتری

- fintech

- برنامه fintech

- نوآوری فین تک

- فین تک نیوز سنگاپور

- باز می شود در

- پی پال

- paytech

- راه پرداخت

- افلاطون

- افلاطون آی

- هوش داده افلاطون

- PlatoData

- بازی پلاتو

- ریش تراش

- Revolut

- موج دار شدن

- فین تک مربع

- پارچه راه راه

- فین تک تنسنت

- بانکداری مجازی

- Xero

- زفیرنت