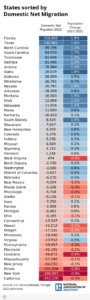

Põhjuseid teist kodu tahtmiseks on palju. Olenemata sellest, kas teete hüppe kinnisvarainvesteeringute suunas ja vajate kinnisvara, millel on iga kuu rahavoog, või vajate lihtsalt öömaja suviti, on teine kodu klassikalise "vabaduse" elustiili alustala.

Teise kinnisvara ostmine on aga tõsine rahaline kohustus. Ja kui esmase kodu ostmine on üks suurimaid finantstehinguid, mida tõenäoliselt teete, võib teise kodu ostmine olla sama suur. Seetõttu on enne teise kodu ostmist rahaliselt mõttekas välja arvutada, kas saate ostukulud ja ülalpidamiskulud endale lubada.

Seega, olenemata sellest, kas soovite leida ideaalset rannapuhkust, pendelkodu suure linna lähedal või üüripinda kinnisvaraportfelli loomiseks, vajate parimat nõu teise kodu ostmiseks.

Selles artiklis käsitletakse teise elamukinnisvara omandiõiguse saamiseks vajalikke samme. Õpid, kuidas valida asukohta, leida rahastamist ja sõlmida tehing.

Millal on teine kodu hea investeering?

Kodu ostmisel lisaks oma põhielukohale on mitmeid rahalisi eeliseid. Loetleme need allpool.

Rahavool

Oma teise kodu üürimine lühiajalise üürina ajal, mil te seal ei viibi, või pikaajaliseks üüriks on suurepärane võimalus kinnisvarainvesteeringute alustamiseks ja rahavoogude loomiseks.

Kallinemine

Kuigi kinnisvaraturul on tõusud ja mõõnad, näitavad üldised trendid, et kinnisvara väärtus pikas perspektiivis tõuseb. See tähendab, et võite pikas perspektiivis oodata tervislikku kallinemise määra, suurendades vaikselt oma netoväärtust.

Maksusoodustused

Teise kodu ostmine tähendab, et teil on juurdepääs mitmele maksusoodustusele, vähendades sellega IRS-ile võlgnevust. Näiteks võite saada hüpoteegi intressi mahaarvamise või kinnisvaramaksu mahaarvamise.

Siiski on mõistlik saada usaldusväärset finantsnõu, enne kui kaalute maksustamise eesmärgil teise kodu pakkumist. Kinnisvarainvesteeringute omandimaksuseadused võivad muutuda. Ja olenevalt päevade arvust, mille jooksul täiendavat kinnisvara kasutate, võib IRS pidada seda teiseks koduks või kinnisvarainvesteeringuks, millest igaühel on erinev maksumõju.

Mitu kodu saate endale lubada?

Enne teise kodu ostmist on ülioluline hinnata oma rahalist olukorda.

Näiteks peate võib-olla kvalifitseeruma teise eluaseme hüpoteeklaenu saamiseks. Hea on ka piisav sissetulek ja säästud ootamatute kulude katteks. Näiteks mida teete, kui teil on vabu kohti pikendatud? Kas intressimäärade tõustes on võimalik ikkagi hüpoteeklaenu maksta? Üüripinna omamisel tuleb arvestada ka lisakuludega.

Hüpoteeklaenuandja nõuded teise kodu jaoks

Hüpoteeklaenuandjad nõuavad tavaliselt teise kodu eest suuremaid sissemakseid, kõrgemat minimaalset krediidiskoori ja annavad kõrgemaid intressimäärasid.

Soovitatav on, et teil oleks rohkem kui 10% sissemakse ja palju sularaha. Samuti on palju laenuandjaid, kes nõuavad, et elaks kinnisvaras vähemalt osa aastast.

Arvutage välja võla ja sissetuleku suhte (DTI) nõuded

Hüpoteeklaenu kinnitused sõltuvad alati sellest võla ja tulu suhe nõuded. Näiteks kui ostate teist kodu, vajate teise kodu hüpoteegi eelkinnituse saamiseks tavaliselt DTI-d alla 45%.

Siin on kiire viis oma võla ja sissetuleku suhte arvutamiseks:

- Lisage oma igakuised arved, sealhulgas hüpoteegimaksed, krediitkaardimaksed ja muud võlamaksed.

- Jagage summa oma igakuise brutosissetulekuga (maksueelne tulu).

- Tulemuseks on teie DTI-d näitav protsent – mida väiksem on see arv, seda väiksem on teie risk hüpoteeklaenuandjatele.

Puhkemaja vs kinnisvarainvesteering

Oluline on teada, mis vahe on puhkemaja või kinnisvarainvesteeringu vahel. Näiteks maksusoodustused, rahastamine ja hüpoteeklaenu võimalused erinevad olenevalt teie kodukasutusest.

Üldjuhul on puhkemaja see, mida kasutate meelelahutuseks või elate selles kinnisvaras kümme protsenti vähem aega, kui seda üürite. Teisest kodust saab aga kinnisvarainvesteering, kui üürnikud seda valdavad suurema osa aastast.

Kuidas osta teist kodu

Teise kodu ostmine nõuab samasugust hoolsust ja rahalist arvestust nagu esmase elukoha ostmisel. Jooksvad kulud, hüpoteegi võimalused, laenumaksed ja ülalpidamiskulud võivad aga olla oluliselt suuremad kui teie praegune kodu.

Kaaluge kõiki teise kodu ostmise ja omamise kulusid

Enne teise kodu ostmist on ülioluline numbrid selgeks teha.

Siin on mõned kulud, millega arvestada:

- Kinnisvaramaksud: Peate maksma makse teisese kinnisvara, näiteks peamise elukoha, eest. Sõltuvalt teie maksustaatusest võite siiski saada kinnisvaramaksu mahaarvamise.

- Hooldamine: Teise kodu ülalpidamine võib olla suhteliselt kulukas, kuna tavaliselt usaldate kolmandatest osapooltest töövõtjaid. Näiteks kinnisvarahaldusettevõte, muruteenused, erakorralised remonditööd ja hooldus mõjutavad teie tuluvoogu.

- Utiliidid: Pikaajalised üürnikud maksavad kommunaalteenuste eest tavaliselt rendilepingu osana. Puhkemajade lühiajalise üürimise puhul tuleb aga arvutada energiaarvete maksumus. Näiteks talvel on niiskuse ja hallitusega seotud probleemide vältimiseks vajalik siseruumide temperatuur.

- Kindlustus: Teise kodu kindlustamine maksab rohkem kui teie põhielukoht. Samuti tuleb olenevalt kinnisvara tüübist – puhkemaja või kinnisvarainvesteering – valida erinevate kindlustusvõimaluste vahel. Näiteks võib mõne rannakuurordi jaoks olla vajalik ohukindlustus. Ja üürikinnisvara kindlustus on kallim kui teise kodu kindlustus.

Uurige oma rahastamisvõimalusi

Edukas kinnisvara investeerimine sõltub õigete rahastamisvõimaluste leidmisest. Kuid teise kodu hüpoteeklaenu tingimused on rangemad kui teie praegune hüpoteek. Samuti sõltuvad laenuvalikud kinnisvarainvesteeringute või puhkemajade krediidiskoori nõuetest.

Jumbo ehk tavalaen on teise kodu ostmisel kaks levinumat rahastamisvõimalust.

- Tavaline laen: Tavalise laenu saamiseks peate täitma Freddie Maci ja Fannie Mae kehtestatud sissetuleku- ja sissemaksenõuded ning FHFA (Federal Housing Finance Administration) seatud piirides. Seda tüüpi laenudel on aga teise kodu puhul kaks piirangut:

- Krediidiskoor peab olema vähemalt 620. Mida kõrgem, seda parem on aga saada parimaid intressimäärasid.

- Te ei saa oma kodu rentida kauemaks kui kuueks kuuks aastas; muul juhul klassifitseeritakse see kinnisvarainvesteeringuks.

- Jumbo laen: Seda laenuvõimalust nimetatakse ka mittenõuetekohaseks tavapäraseks hüpoteeklaenuks ja see võib olla kasulik kinnisvaraostu rahastamiseks. Siin on mõned nõuded saamiseks heaks kiidetud jumbo laenu:

- Krediidiskoor vähemalt 700 (mõned laenuandjad näevad ette minimaalse krediidireitingu 720).

- Võlgade ja sissetulekute suhe alla 45%.

- Mõned laenuandjad nõuavad, et teil oleks piisavalt raha, et katta 12 kuu hüpoteeklaenu.

Hankige hüpoteeklaenu eelkinnitus

Hüpoteeklaenu eelkinnituse saamine kinnisvarainvesteeringute teekonna alguses on ülioluline. Eelkinnitus annab teile teada, kui palju saate endale teise kodu eest pakkuda. Lisaks kulgeb finantseerimisprotsess kinnisvaratehingu sõlmimisel palju kiiremini.

Tehke potentsiaalsete eluasemeturgude turu-uuringuid

Nagu iga kinnisvarainvesteeringu puhul, on ka üürimiseks või teiseks koduks kinnisvara ostmisel ülioluline hoolsus. Seetõttu peate läbi viima põhjalikud uuringud kindla investeerimispotentsiaaliga eluasemeturgude kohta.

Siin on mõned parimad näpunäited õiget tüüpi kinnisvara leidmiseks:

- Otsustage, kas kinnisvara on üürimiseks, teie teine elukoht või mõlema kombinatsioon.

- Analüüsige praeguseid turusuundumusi kohalikus piirkonnas, mida kaalute.

- Uurige linnaosasid elukvaliteedi, mugavuste ja peamiste rajatiste läheduse leidmiseks.

- Parimate pakkumiste leidmiseks vaadake viit või kuut võrreldavat kinnisvara.

- Arvutage võrreldavate kinnisvaraobjektide keskmine hind.

Majaostuprotsessi järgmine samm on leida kohalik kinnisvaramaakler, kes leiaks teie ideaalse teise kodu.

Leidke hea mainega kinnisvaramaakler

Kogenud kinnisvaramaakler on teise kodu ostmisel hindamatu väärtusega. Need hõlmavad kõiki aluseid, et leida teie vajadustele vastavad parimad pakkumised – mis on ülioluline, kui ostate kinnisvara teises osariigis. Samuti saavad nad hakkama esialgsete läbirääkimistega müüjaga, säästes teie reisikulusid ja aega.

Hea kinnisvaramaakler on endiselt kasulik ka siis, kui ostate teise kinnisvara lähipiirkonnas. Seda seetõttu, et nad leiavad teie elustiilinõuete jaoks ideaalse kinnisvara. Näiteks sõltub sobiva kinnisvara tüüp sellest, kas plaanite osta teist kodu või kinnisvarainvesteeringut. Või soovid kolida oma uude koju ja rentida olemasolevat kinnisvara? Sellistel juhtudel on kohaliku kinnisvaramaakleri teenused üliolulised.

Hea ja kvalifitseeritud kinnisvaramaakleri leidmiseks, kasutage meie tööriista Agent Finder!

Tehke pakkumisi

Kui olete oma unistuste kodu leidnud, on aeg teha pakkumine. Saate oma kinnisvaramaakleriga välja töötada oma läbirääkimisstrateegia ja selle, kui palju pakkuda. See hõlmab müügilepingu ettenägematuid tingimusi ja seda, kui palju teenitud raha (sissemakse) saate endale lubada.

See, kas pakute alla noteerimishinna või vastate ostja hinnale, sõltub sellest, kas maja väärtus on õiglane ja kui palju kinnisvara soovite. Kuid jällegi võib teie kinnisvaramaakler teid protsessis juhendada.

Kui ostja võtab teie pakkumise vastu, alustate tehingu lõpetamise protsessi. Kui ostja teeb vastupakkumise, peate kokku leppima, kui palju olete nõus kulutama.

lähedal

Maja sulgemiseks võib kuluda 30–45 päeva. Olenevalt hüpoteegitaotluse, kodu hindamise ja kodu ülevaatuse probleemidest võib see siiski olla pikem. Selle aja jooksul täidab sulgeja kõik vajalikud ülesanded kinnisvaraomandi üleandmiseks ostjalt müüjale.

Siin on kinnisvaratehingu lõpetamisel vajalikud sammud:

- Avage tingdeponeerimiskonto: Tavaliselt avab teie kinnisvaramaakler konto, kus hoitakse tagatisraha, teenitud raha ja laenuandja raha.

- Leidke sulgev agent või kinnisvaraadvokaat: Mõned osariigid nõuavad tehingu lõpetamiseks ja paberite esitamiseks kinnisvaraadvokaadi palkamist.

- Pealkirja otsing ja kindlustus: See samm kinnitab kinnisvara seaduslikku omandiõigust. Kindlustus kaitseb teid ja laenuandjat omandiõiguse puuduste, kinnipidamisõiguse või koormiste eest.

- Maja hindamine: Teie laenuandja korraldab vara hindamine et tagada väärtuse täpsus. Börsihinnast madalam väärtus võib mõjutada seda, kui palju raha saate laenata. Seetõttu peate võib-olla müüjaga läbi rääkima madalama müügihinna üle.

- Kodu ülevaatus: Koduinspektori aruande saamine annab teile teada kinnisvara tegelikust seisukorrast. Tavaliselt sisaldab müügileping situatsioonikokkulepet, mis võimaldab teil tõsiste struktuuriliste või muude oluliste probleemide avastamisel taganeda.

- Viimane ülevaade: Teie ja agent võite kinnisvarast läbi astuda – tavaliselt 24 tundi enne sulgemist –, et veenduda, et kõik on müügiks valmis. Kontrollite, kas kõik remonditööd on lõpetatud, vara on kahjustusteta ja puhas.

- Lõpupäev: Kätte on jõudnud suur päev, mil saate teise kodu seaduslikuks omanikuks. Maksate sulgemiskulud ja lisatasud sulgemispäeval ning allkirjastate kõik paberid. Lõpuks korraldab sulgeja müüjale raha laekumise tingdeponeerimiskontolt.

Järeldus

Teise kodu ostmine on põnev protsess ja võib olla mõistlik rahaline samm. Kuid selleks, et teine kodu vastaks teie elustiili nõuetele, on oluline meeles pidada järgmisi aspekte:

- Otsustage teise kinnisvara ostmise põhjus – kas see on puhkemaja või kinnisvarainvesteering?

- Veenduge, et teil on rahalised võimalused teise kodu ostmiseks ja ülalpidamiseks.

- Parima hüpoteeklaenu saamiseks, hea kinnisvaramaakleri ja teie finantseesmärkidele vastava kinnisvara leidmiseks tehke igal sammul hoolsusmeetmeid.

Leidke laenuandja minutitega

Väga palju ei istu lihtsalt ringi. Leidke kiiresti laenuandja, kes on spetsialiseerunud just teile ja teie investeerimisstrateegiale sobivatele investorisõbralikele laenudele.

BiggerPocketsi märkus: Need on autori kirjutatud arvamused ja need ei pruugi esindada BiggerPocketsi arvamust.

- SEO-põhise sisu ja PR-levi. Võimenduge juba täna.

- Platoblockchain. Web3 metaversiooni intelligentsus. Täiustatud teadmised. Juurdepääs siia.

- Allikas: https://www.biggerpockets.com/blog/buying-a-second-home

- 12 kuud

- a

- Nõustub

- juurdepääs

- konto

- täpne

- lisamine

- Täiendavad lisad

- Lisaks

- haldamine

- nõuanne

- mõjutada

- Agent

- Kokkulepe

- Materjal: BPA ja flataatide vaba plastik

- Lubades

- alati

- Ümbritsev

- summa

- ja

- Teine

- taotlus

- hindamine

- hindama

- kallinemine

- PIIRKOND

- ümber

- artikkel

- aspektid

- advokaat

- autor

- keskmine

- tagasi

- rand

- sest

- muutuma

- muutub

- enne

- alla

- Kasu

- BEST

- Parem

- vahel

- Suur

- Arved

- Blokeerima

- piir

- laenama

- ostnud

- Ehitus

- ostma

- Ostmine

- arvutama

- kutsutud

- ei saa

- kaart

- kaardimaksete

- juhtudel

- Raha

- rahavool

- muutma

- kontrollima

- Vali

- Linn

- klassika

- salastatud

- lähedal

- Sulgemine

- endale

- kohustus

- ühine

- ettevõte

- võrreldav

- Lõpetatud

- seisund

- Läbi viima

- Arvestama

- arvestades

- sisaldab

- leping

- töövõtjad

- tavaline

- Maksma

- kulud

- võiks

- cover

- krediit

- krediitkaart

- krediidireiting

- otsustav

- prõks

- Praegune

- päev

- Päeva

- tegelema

- Pakkumised

- Võlg

- võlgade maksed

- Olenevalt

- sõltub

- hoius

- erinevad

- erinevus

- erinev

- hoolsus

- avastasin

- Ei tee

- alla

- unistus

- DTI

- ajal

- iga

- Varajane

- avarii

- energia

- piisavalt

- tagama

- deponeerimine

- kinnisvara

- Isegi

- Iga

- kõik

- näide

- põnev

- olemasolevate

- ootama

- kulud

- kallis

- kogenud

- Kogemused

- rajatised

- õiglane

- kiiremini

- Föderaal-

- Tasud

- fail

- rahastama

- finants-

- finantseerimine

- leidma

- Otsing

- leidmine

- esimene

- voog

- Järel

- avastatud

- Alates

- Üldine

- saama

- saamine

- Andma

- Eesmärgid

- hea

- suur

- bruto-

- suunata

- käsi

- käepide

- võttes

- tervislik

- Held

- siin

- varjatud

- rohkem

- palkama

- Avaleht

- Majad

- Lahtiolekuajad

- maja

- elamispind

- Kuidas

- Kuidas

- aga

- HTTPS

- ideaalne

- mõju

- mõjud

- in

- hõlmab

- Kaasa arvatud

- tulu

- sise-

- esialgne

- kindlustus

- huvi

- Intressimäärad

- hindamatu

- investeerimine

- investeering

- Investeerimisstrateegia

- Investeeringud

- IRS

- küsimustes

- IT

- teekond

- Võti

- Teadma

- suur

- suurim

- Seadused

- Õppida

- Õigus

- laenuandja

- laenuandjad

- Lets

- LG

- elu

- elustiil

- Tõenäoliselt

- piirid

- nimekiri

- loetelu

- elama

- laen

- Laenud

- kohalik

- liising

- Pikk

- pikaajaline

- enam

- mac

- põhiline

- säilitada

- hooldus

- peamine

- suuri küsimusi

- tegema

- TEEB

- Tegemine

- juhtimine

- palju

- Turg

- turu uuring

- Turutrendid

- turud

- Vastama

- vahendid

- Vastama

- võib

- miinimum

- segu

- raha

- kuu

- igakuine

- kuu

- rohkem

- Hüpoteek

- kõige

- liikuma

- Lähedal

- tingimata

- vajalik

- Vajadus

- vajadustele

- läbirääkimised

- neto

- Uus

- järgmine

- number

- numbrid

- pakkuma

- ONE

- Avaneb

- Arvamused

- valik

- Valikud

- Muu

- muidu

- omanik

- omandiõigus

- paberitöö

- osa

- Maksma

- makse

- maksed

- protsent

- protsent

- täiuslik

- periood

- Koht

- kava

- Platon

- Platoni andmete intelligentsus

- PlatoData

- rohke

- portfell

- potentsiaal

- vältida

- hind

- esmane

- tulu

- protsess

- omadused

- kinnisvara

- ostma

- ostmine

- eesmärkidel

- kvalifikatsioonid

- kvalifitseeritud

- kvalifitseeruma

- kvaliteet

- Kiire

- kiiresti

- vaikselt

- määr

- Rates

- hinnang

- suhe

- valmis

- reaalne

- kinnisvara

- põhjus

- põhjustel

- saama

- soovitatav

- vähendamine

- kohta

- suhteliselt

- meeles pidama

- Rent

- üürid

- aru

- esindama

- lugupeetud

- nõudma

- Nõuded

- Vajab

- teadustöö

- Resorts

- piirangud

- kaasa

- Tõusma

- Riskantne

- ümber

- jooks

- jooksmine

- müük

- sama

- säästmine

- Hoiused

- skaut

- Otsing

- Teine

- kesk-

- müüma

- tunne

- tõsine

- tõsine rahaline

- Teenused

- komplekt

- mitu

- lühiajaline

- näitama

- kirjutama

- märgatavalt

- olukord

- SIX

- Kuus kuud

- tahke

- mõned

- heli

- spetsialiseerunud

- konkreetse

- kulutama

- algus

- alustatud

- riik

- Ühendriigid

- olek

- jääma

- Samm

- Sammud

- Veel

- Strateegia

- oja

- rangem

- struktuuriline

- sobiv

- Võtma

- ülesanded

- maks

- Maksustaatus

- Maksud

- kümme

- .

- seetõttu

- kolmanda osapoole

- Läbi

- aeg

- korda

- nõuanded

- Kapslid

- et

- ülemine

- Tehingud

- üle

- reisima

- Trends

- tõsi

- tüüpiliselt

- lõplik

- Ootamatu

- UPS

- kasutama

- tavaliselt

- kommunaalteenused

- puhkus

- väärtus

- Väärtused

- tähtis

- webp

- M

- kas

- mis

- WHO

- will

- valmis

- talv

- WISE

- jooksul

- Töö

- treening

- väärt

- kirjalik

- aasta

- Sinu

- sephyrnet