Fenergo hinnangul läheb "halb kliendikogemus" finantsasutustele maksma 10 miljardit dollarit aastas. 36% finantsasutustest on kaotanud kliente ebatõhusa või aeglase liitumise tõttu ja 81% usub, et halb andmehaldus pikendab

kaasamine ja mõjutab negatiivselt kliendikogemust.

Kuidas julgustate kasutajaid mitte ainult Apple Store'is ja Google Plays teie rakendust viie tärniga hindama, vaid saavutama ka nende lojaalsuse ja usalduse? Pole saladus, et digitaalne kliendikogemus on tänapäeval see, mis eristab nõutud finantsbrände. Peamine

võitlus hoiab sammu, luues digitaalse panganduse kliendikogemuse, mis on WOW.

Finantsteenuste kliendikogemus viitab kliendi suhtlusele oma pangaga, mis hõlmab tavaliselt veebi- ja mobiilipangateenuseid, füüsilise filiaali külastamist või klienditeeninduse esindajatega rääkimist. Digitaalse panganduse kliendikogemus

(digitaalpangandus CX ehk UX – kasutajakogemus) koosneb kõigist kliendi emotsioonidest, mõtetest ja käitumisest, mis vallanduvad digitaalse pangateenuse kasutamisel. Panganduse kliendikogemuse loovad kõik digitooted ja brändiökosüsteemid, sealhulgas

varasemad kliendisuhted ja tulevased ootused.

Finantsteenuste kliendikogemuse parandamise eesmärk on muuta pangateenused kliendile võimalikult mugavaks, tõhusaks ja meeldivaks. Seda on võimalik saavutada erinevate vahenditega, näiteks pakkudes sobivat valikut teenuseid

ja funktsioonid, pakkudes selget ja kasulikku teavet ja abi ning tagades, et kliendi suhtlus pangaga on sujuv ja probleemideta. Veenduge, et finantsteenuste kliendikogemus oleks kooskõlas brändi identiteedi ja äristrateegiaga.

Samal ajal pidage meeles, et digiajastul ei ole kaubamärgi maine enam lojaalsuse garantii ja seda võib koheselt kahjustada mobiilirakenduse probleem, mis on põhjustatud kehvast CX / UX disainist, kuna kliendikogemus on väga dünaamiline protsess.

Tahaksin kirjeldada 5 viisi, kuidas saate 2024. aastal finantsteenuste digitaalset CX-i parandada:

1. Luua kogemuslik mõtteviis

Digitehnoloogia areng häirib kõiki tööstusharusid. See, mis on aastakümneid tõestanud oma toimivust, nagu traditsiooniline turundus ja tootepõhine lähenemine, on lakanud töötamast. Maailm esitab ettevõtetele ja finantssektorile uusi nõudmisi

ei ole erand.

Tänapäeval on klientidel madalate sisenemisbarjääride ja avatud panganduse tõttu igal aastal kümneid uusi alternatiive. Seetõttu peavad finantsbrändid digiajastul ellujäämiseks võtma kasutusele täiesti uue mõtteviisi ja äritegevuse.

Sotsiaalsed võrgustikud, teabe läbipaistvus ja nõudlus jätkusuutlikkuse järele seavad ettevõtetele väljakutse seada inimesed esikohale, muutudes kliendikeskseks ja pakkudes kogemusi, selle asemel et manipuleerida klientidega kasumi lõikamiseks. Sellepärast on panganduse tulevik

tööstus sõltub täielikult sellest, kuidas uue põlvkonna pankurid suudavad viia oma mõtteviisi digiajastuga kooskõlla, et pakkuda parimat võimalikku panganduskliendi kogemust.

Ettevõtte DNA-sse saab integreerida viis peamist hoiakut, mille eesmärk on muuta meeskonna mõtteviis eesmärgipäraseks ja nihutada ärikultuuri digiajastul edu suunas.

- Serveeri müümise asemel. "Müümise" prioriteediks on keskenduda turundusele ja vaadata inimesi kui konversiooni taga olevaid numbreid. Disain on antud juhul ainult atraktiivsete pakendite kasutamine, et rohkem müüa, ja UX on veel üks tööriist

kasutaja käitumisega manipuleerimiseks. Et keskenduda ärimeeskonnale klientide vajadustele, tunnetele ja käitumisele, peame prioriteediks seadma "teenindamise". Antud juhul sai konversioon vaid mõõdikuks toote selguse hindamiseks, sest peamine eesmärk on pakkuda reaalset kasu

klient. Ja paljud kliendid hindavad seda, kasutades digitaalset ruumi, et väljendada oma tänu ja meelitada ligi rohkem kasutajaid. - Emotsioonid teabe üle. Inimesed unustavad sageli teabe, kuid mäletavad kogemusi ja need tekivad emotsioonidest. Seetõttu tuleks teave integreerida kasutuskonteksti. Sellest peaks saama panganduse orgaaniline osa

kasutajakogemus, mis põhineb emotsioonidel, sest emotsioonid on peamine keel klientidega suhtlemiseks ning nende vajaduste ja ootuste mõistmiseks. - Funktsioonide asemel lahendus. Ärge pange oma kasutajaid mõtlema, kuidas sadu pakutavaid funktsioone kasutada. Selle asemel pakkuge neile lihtsalt kasutatav lahendus. Psühholoogiakatsete kohaselt võivad liiga paljud valikuvõimalused põhjustada otsuse

halvatus. Kasutajad ei pöördu teie poole sadade võimaluste pärast, mida saate pakkuda. Neil on konkreetne probleem ja eesmärk, mida teie finantstoode peab aitama saavutada. - Häire üle kaitse. Traditsioonilised pangad ja teised väljakujunenud ettevõtted on keskendunud oma pärandi kaitsmisele ja ettevõtte maine säilitamisele. Seetõttu tulevad muutused aeglaselt ja valusalt. Selle asemel, et mõelda, kuidas

Et kaitsta oma tooteid digiväljakutse eest ja vältida klientide lahkumist, peavad pangad välja mõtlema, kuidas lõpetada enesepettus ning häirida ennast ja konkurente. Kogemusajastul on enese häirimine ainus viis tähenduslikuks pakkumiseks

ja kasutajatele meeldivaid tooteid. - Looge voog, vältige killustumist. Levinud viga on vaadata teenuseid ja tooteid eraldi osadena. Kuid inimaju tajub kogemusi terviklikult – tervikuna. Kliendid näevad toodet kui pidevat kogemust

voolu, mis kestab isegi aastaid. Üleminek samale mõtteviisile on ainus viis, kuidas ettevõtted saavad tagada meeldiva kasutajateekonna. Peame tuvastama seosed kasutajate vajaduste, emotsioonide, käitumise ja teenusefunktsioonide, disaini ja strateegia vahel. Teenuse eraldamine

Organisatsiooni silodest põhjustatud erinevate osakondade elemendid täidavad kliendikogemuse hõõrdumisega. Peame äri defragmentima ja tagama hõõrdumatu voolu, mis muudab teenuse meeldivaks.

2. Keskenduge ainulaadsele tooteväärtuse pakkumisele

Eesmärgipõhise mõtteviisi tööpõhimõtteid aktiivselt rakendavate finantsettevõtete eesmärk on tuua kasutajale maksimaalne väärtus. Vastutasuks premeerib klient ettevõtet hea meelega lojaalsusega ja toetab selle arengut nende teenuseid soovitades.

Iga finantstoote loomisel on keskne küsimus, MIKS seda vaja on. Mis täpselt teeb toote kasutajate jaoks väärtuslikuks ja ainulaadseks? Milliseid probleeme see lahendab ja millist kasu see toob? Kui te ei käsitle kõiki neid küsimusi

väärikust, riskib finantsettevõte oma toote kiiresti konkurentsi „punasesse ookeani” uppumisega.

On konkreetseid toote kasvuetappe, mis sõltuvad konkurentsi tasemest ja klientide nõudlusest. Nende etappide mõistmine aitab määratleda ja luua täiusliku kooskõla finantstoote väärtuspakkumise ja turunõudluse vahel,

mis viib eduni.

Konkurents on see, mis nõuab finantsettevõtjatelt raamidest välja astumist ja klientide ootuste väljaselgitamist. Mida suurem on konkurents, seda suurem on vajadus turueelise järele, et konkurente vallutada.

Kui finantstoote funktsionaalsusest konkureerimiseks ei piisa, paku kasutatavust. Kui kõigil konkurentidel on sama funktsionaalsus ja kasutatavus, lisage esteetikat. Kui vajate veelgi rohkem eeliseid, ühendage toode kliendi elustiiliga

isikupärastada ja muuta see oma staatuse sümboliks. Ja lõpuks võite minna veelgi kaugemale ja öelda oma missiooniks pakkuda ülimat väärtust, mis muudab maailma ja võidab teile järgijaid.

Unikaalse tooteväärtuse pakkumise sihtimine missiooni, oleku, esteetika ja kasutatavuse kaudu aitab maksimeerida kasutajate vajadusi kliendikeskse tootekujunduse kaudu.

Kaasaegsed pangad on juba pakkunud oma klientidele põhiteenuseid. Digitaalse panganduse uuendused on liikunud funktsionaalsuse etapist kasutatavuse ja esteetika etappidesse, et luua klientidega emotsionaalne side.

Sellele vaatamata on endiselt palju traditsioonilisi panku, mis võitlevad kasutatavusega. Samal ajal ronivad edumeelsed finantstehnoloogid kiiresti redelist ülespoole, jõudes oleku staadiumisse, isikupärastades ja pakkudes nauditavaid digitaalseid finantsteenuseid,

atraktiivseks ja teenindavad konkreetsete sihtrühmade vajadusi.

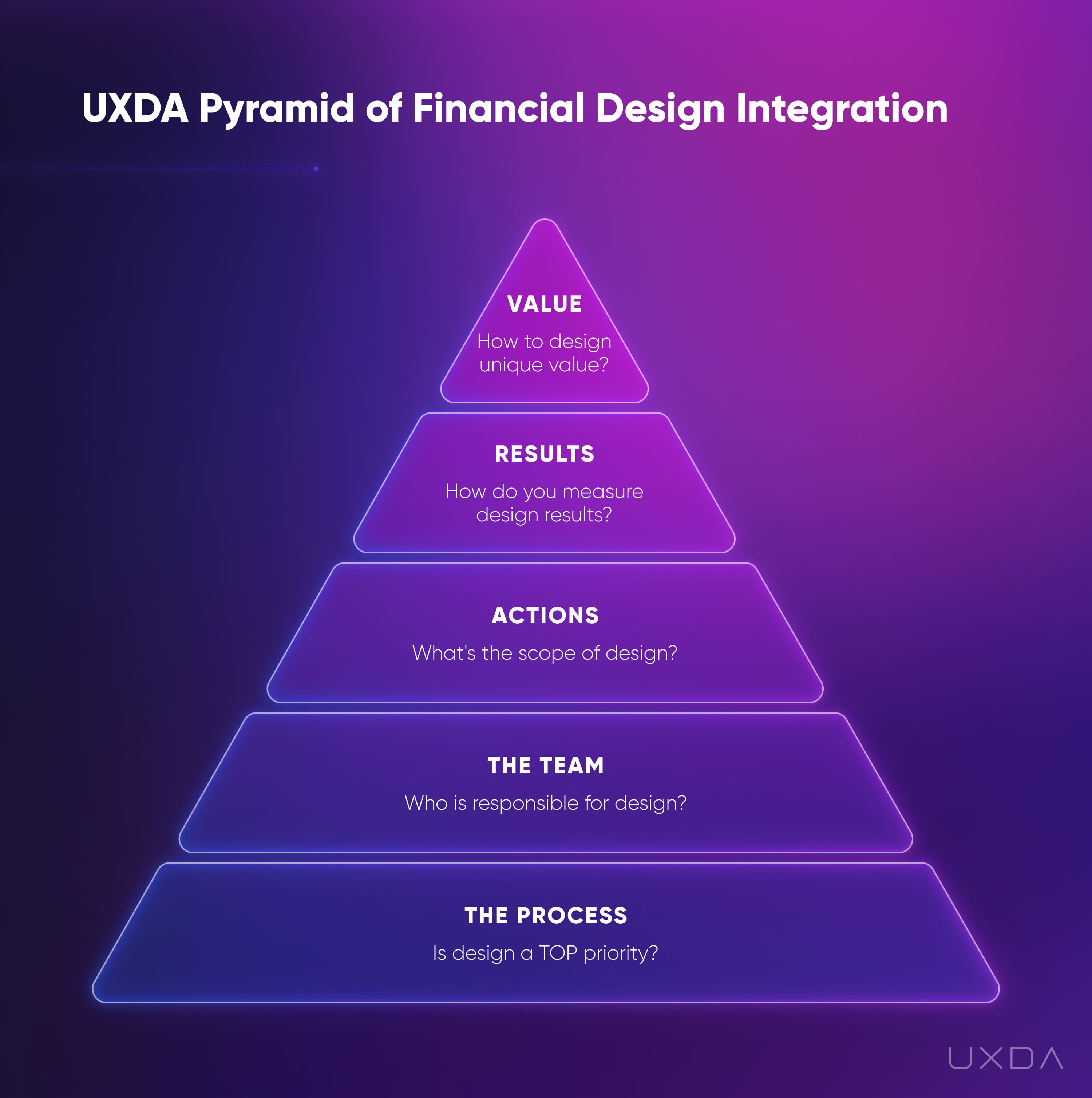

3. Integreerige disainilahendus kõigil tasanditel

Keskendudes toote kasutatavusele, esteetikale ja staatusele, saate kaasata digikasutajaid, kuid sellest ei piisa. Pikaajalise turuvajaduse tagamiseks oma toote järele on vaja integreerida kliendikesksus kõikidesse ettevõtte tasanditesse ja protsessidesse.

ettevõte, seades kasutaja esiplaanile.

Paljudel juhtudel põhjustab vale disaini integreerimine toote loomise protsessi kahjulikke tagajärgi. See on nagu ehituses: pilvelõhkuja ei saa vastu pidada ilma läbimõeldud ja põhjendatud arhitektuurse plaanita. Finantstoode amatööriga

UX-l puudub turul nõudlus, kasutajad võivad selle tagasi lükata, sageli ületab arenduseelarve või ei jõua üldse turule.

Seal on viis omavahel seotud valdkonda, millesse saab integreerida disaini lähenemisviisi, et tagada parim võimalik kliendikogemus pikemas perspektiivis. Üldiselt sobivad need viis valdkonda ettevõtluse arendamise põhielementidega.

Kui teil on kindel äriidee, peate looma ärimudeli, määratledes peamised protsessid, mis aitavad teil soovitud eesmärki saavutada. Siin saate luua disainilahenduse, mis annab energiat kõigis teie finantsäriprotsessides.

Järgmises etapis vajate spetsialistide meeskonda, kes on kvalifitseeritud teie idee teostamiseks. Siinkohal lisage kindlasti rahandusliku UX-i disainialased teadmised inimestelt, kes on rahanduses digitaalseid tooteid omandanud.

Kui olete leidnud oma väljakutsele vastavad professionaalid, vajate neid õigete toimingute tegemiseks, mis viivad teid toote realiseerimisele lähemale. Kiirendage disaini mõju, määratledes tulemustele suunatud toimingud.

Et olla kindel, et liigute õiges suunas, peate hindama tulemusi, mida teie meeskond toodab. Peaksite mõõtma disaini kvaliteeti selle järgi, kuidas see teie kliente teenindab.

Lõppkokkuvõttes, kui kõik eelnevad sammud on edukalt sooritatud, saate aru saada ainulaadsest väärtusest, mida teie finantstoode klientidele pakub, muutes digitaalse toote edulooks.

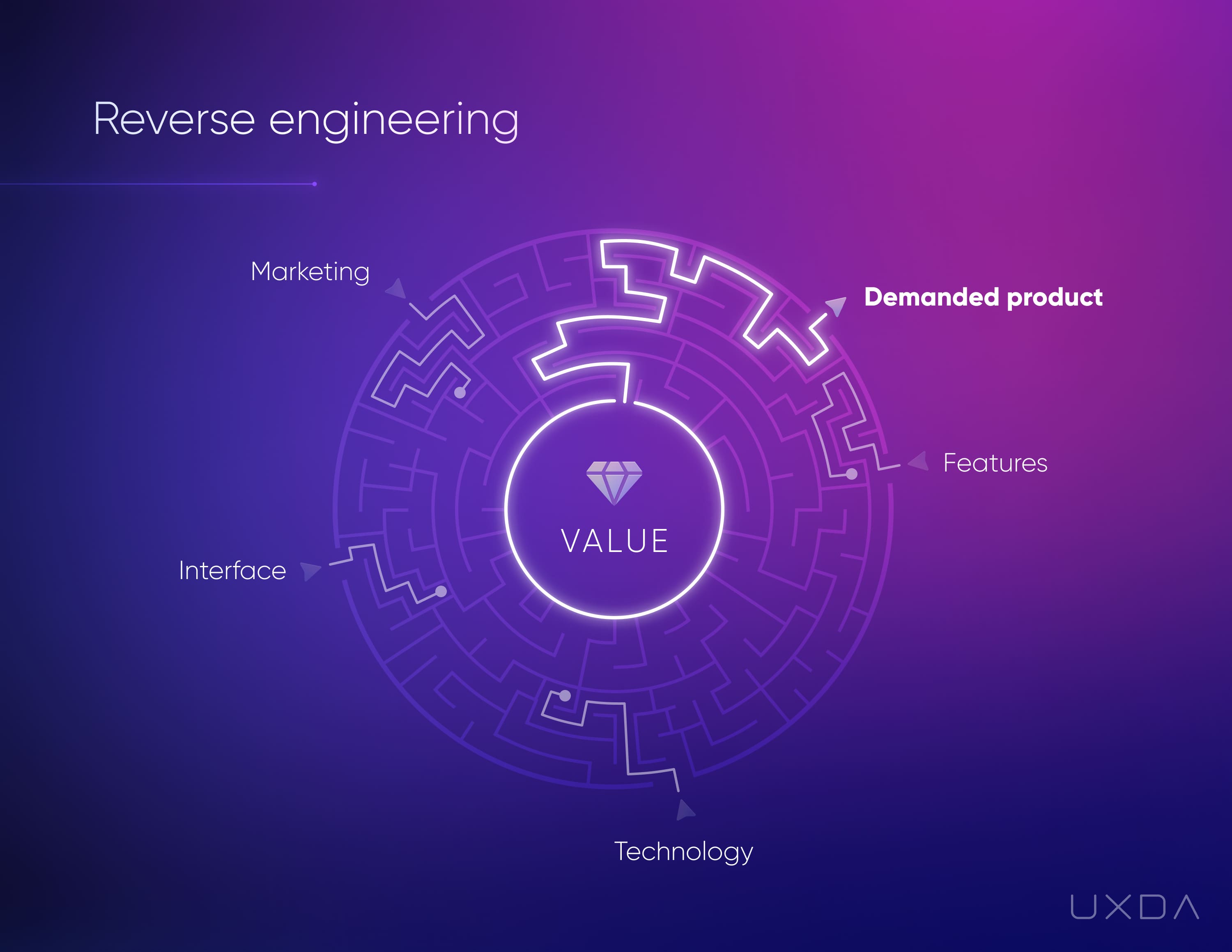

4. Kasutage õiget CX-i kujundamise metoodikat

Kuna tüüpiline äritegevus algab protsessist ja lõpeb väärtusega kliendile, siis on lihtsaim viis parima võimaliku digitaalse kogemuse kujundamiseks teha seda vastupidises suunas. Alustada tuleks kliendi jaoks ülima väärtuse määratlemisest ja alles seejärel

liikuda edasi tegevuskava juurde.

Saame võrrelda pöördprojekteerimist labürindisega, millel on mitu sissepääsu ja ainult üks väljapääs. Sissepääsud on erinevat tüüpi toote konfiguratsiooni, funktsionaalsuse ja funktsioonidega ning väljapääsuks on suur nõudlus ja edu turul.

Tavaliselt püüavad ettevõtjad arvata, millist konfiguratsiooni nad peaksid edu saavutamiseks välja töötama. Nad vaatavad ringi, et teha kindlaks, millised tooted on trendikad, kodeerivad palju funktsioone, et klientidele muljet avaldada, ja lõpuks pakitakse see kõik elavasse disaini, et tähelepanu köita.

Seejärel kulutavad nad palju raha reklaamile, et veenda tarbijaid, et nad seda vajavad.

Pöördprojekteerimisel vähendate oluliselt ebakindlust, alustades labürindi väljapääsust ja liikudes õigesse sisenemispunkti. Sel juhul on labürindist väljumine punkt, kus toode on väga nõutud selle väärtuse tõttu.

klientidele. Kasutades CX / UX disaini lähenemisviisi, uurime väärtust, mis on klientide jaoks oluline, ning asetame toote ja kogu äritegevuse fookuse klientide vajadustele.

Kuigi CX- ja UX-disain on tänapäeval trendikas, suudavad vaid vähesed finantstoodete eksperdid seda edukalt konkreetse toote arhitektuuriks ja kasutajaliideseks tõlkida, kuna see nõuab teadmisi inimese psühholoogiast, käitumisest ja disainist.

kunstid. Võib-olla seletab see, miks enamik meid ümbritsevatest finantslahendustest näevad vaatamata tootearendusmeeskondades osalevatele paljudele disaineritele ikka veel aegunud ja amatöörlikud välja.

Kliendikeskse finantstoote kujundamine, mis põhineb väärtustel kasutajatele, koosneb kolmest põhielemendist: disainimõtlemine, äri/kasutaja/toote raam ja kasutajakogemuse disaini tööriistad.

Disainmõtlemine on Financial UX metodoloogia aluseks. See pakub metoodilist, iteratiivset lähenemisviisi kasutajate peamiste vajaduste uurimiseks ja teenindamiseks viie etapi kaudu – kaasaelamine, määratlemine, ideede loomine, prototüüp ja testimine.

Üldise edu tagamiseks peame rakendama kõik viis disainimõtlemisprotsessi osa läbi ettevõtte, kasutaja ja toote vaatenurga. Nii leiame, määratleme ja realiseerime igaühe maksimaalse väärtuse ja kasu.

Lõpuks pakuvad UX-i disainitööriistad parimat viisi kogu protsessi läbiviimiseks, tagades tõhusa tulemuspõhise finantstoodete ümberkujundamise.

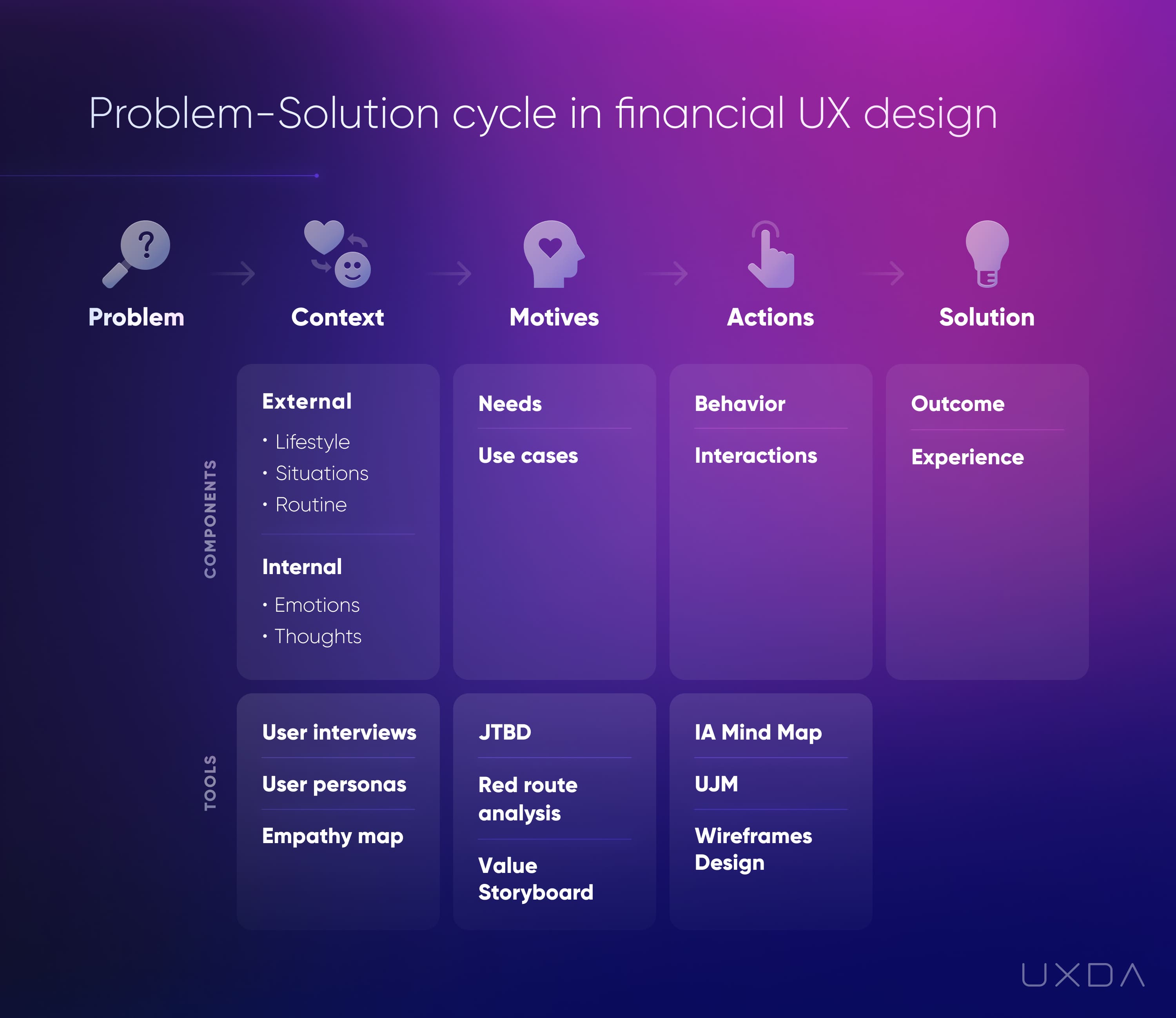

5. Uurige oma klientide konteksti

Siinkohal võib teile tunduda, et teil on piisavalt võimsaid teadmisi, et asuda oma finantsteenuste kogemuse kujundamisel otsekohe oma klientide probleemidega tegelema. Jah, kõik saab alguse olulise probleemi heast lahendusest. Kuid probleemide vahel

ja lahendus, on kolm olulist tingimust, mis eristavad, kas toode vastab tegelike kasutajate vajadustele või mitte.

Et luua nõutud digitaalne finantsteenus, mis klientidele meeldiks, alustame probleemist.

Probleemi ja ülesannete selgeks määratlemiseks uurime probleemi-lahenduse tsükli mõju pangakliendi kogemusele, luues kasutajaisikuid ja määratledes nende tehtavad tööd.

Kogu selle protsessi käigus kristalliseerime konteksti, milles probleem aset leiab, kasutajate motiive, mis dikteerivad tegevusi, ja inimesi, keda õige lahenduse rakendamiseks vaja läheb.

Selle protsessi käigus kasutatakse Financial UX Design Methodology ja selliseid kasutajakogemuse tööriistu nagu empaatiakaart, punane marsruudikaart, UJM, kasutajavood, traatraamid, kasutajaliidese disain ja testimine.

- SEO-põhise sisu ja PR-levi. Võimenduge juba täna.

- PlatoData.Network Vertikaalne generatiivne Ai. Jõustage ennast. Juurdepääs siia.

- PlatoAiStream. Web3 luure. Täiustatud teadmised. Juurdepääs siia.

- PlatoESG. Süsinik, CleanTech, Energia, Keskkond päikeseenergia, Jäätmekäitluse. Juurdepääs siia.

- PlatoTervis. Biotehnoloogia ja kliiniliste uuringute luureandmed. Juurdepääs siia.

- Allikas: https://www.finextra.com/blogposting/25474/five-ways-to-improve-customer-experience-in-financial-services-in-2024?utm_medium=rssfinextra&utm_source=finextrablogs

- :on

- :on

- :mitte

- $ UP

- 2024

- a

- MEIST

- absoluutselt

- kiirendama

- saavutatud

- Vastavalt

- Saavutada

- saavutada

- üle

- tegevus

- meetmete

- aktiivselt

- lisama

- adresseerimine

- vastu võtma

- ADEelis

- reklaam

- vanus

- eesmärk

- Joondab

- Materjal: BPA ja flataatide vaba plastik

- juba

- Ka

- alternatiive

- amatöör

- vahel

- an

- ja

- mistahes

- app

- õun

- taotlus

- kehtima

- hindama

- lähenemine

- asjakohane

- arhitektuuri-

- arhitektuur

- OLEME

- valdkondades

- ümber

- Arts

- AS

- Abi

- At

- tähelepanu

- meelitada

- ahvatlev

- kuulamisi

- vältima

- Pank

- pankurid

- Pangandus

- pangandus

- Pangad

- tõkked

- põhineb

- põhiline

- alus

- BE

- sai

- sest

- muutuma

- saada

- olnud

- käitumine

- taga

- Uskuma

- kasu

- Kasu

- BEST

- vahel

- suurem

- Miljard

- võlakiri

- Kast

- Aju

- Filiaal

- bränd

- brändid

- tooma

- eelarve

- äri

- ettevõtluse arendamine

- ärimudel

- äriprotsessid

- Äri strateegia

- ettevõtted

- kuid

- by

- CAN

- võimeline

- juhul

- juhtudel

- Põhjus

- põhjustatud

- kesk-

- väljakutse

- muutma

- selgus

- selge

- selgelt

- Ronimine

- lähemale

- kood

- tunnetus

- Tulema

- tuleb

- ühine

- edastama

- Ettevõtted

- ettevõte

- võrdlema

- võistlema

- konkurents

- konkurendid

- betoon

- Tingimused

- konfiguratsioon

- Võta meiega ühendust

- seotud

- vallutama

- Tagajärjed

- koosneb

- ehitus

- Tarbijad

- kontekst

- pidev

- Mugav

- Konverteerimine

- veenma

- Korporatiivne

- parandada

- võiks

- looma

- loodud

- loomine

- loomine

- otsustav

- kultuur

- klient

- Kliendi kogemus

- Kasutajatugi

- Kliendid

- CX

- tsükkel

- andmed

- andmehaldus

- aastakümnete

- otsus

- määratlema

- määratlemisel

- veetlev

- tarnima

- tarne

- Nõudlus

- nõudis

- nõudmisi

- osakonnad

- sõltuvad

- sõltub

- kirjeldama

- Disain

- disainmõtlemine

- disainerid

- soovitud

- Vaatamata

- avastama

- arendama

- & Tarkvaraarendus

- arendusmeeskonnad

- dikteerima

- erinev

- eristada

- digitaalne

- digitaalajastul

- digitaalne pangandus

- digitaalne ruum

- digitaaltehnoloogia

- suund

- Häirima

- dna

- do

- ei

- don

- tehtud

- kümneid

- kaks

- dünaamiline

- iga

- lihtsaim

- lihtne

- ökosüsteemid

- Tõhus

- tõhus

- elemendid

- emotsioone

- Empaatia

- volitamine

- julgustama

- lõpp

- lõppeb

- tegelema

- töövõttude

- Inseneriteadus

- mõnus

- piisavalt

- tagama

- tagades

- Kogu

- täielikult

- üksus

- ettevõtjad

- kanne

- looma

- Eeter (ETH)

- hindama

- Isegi

- Iga

- täpselt

- ületab

- erand

- vahetamine

- täitma

- Väljapääs

- ootused

- kogemus

- Kogemused

- katseid

- teadmised

- ekspertide

- Selgitab

- uurima

- Avastades

- ekspress

- FUNKTSIOONID

- tundma

- tunded

- Fenergo

- vähe

- Joonis

- täidab

- Lõpuks

- rahastama

- finants-

- Finants institutsioonid

- finantsteenus

- finantsteenused

- leidma

- fintechs

- esimene

- viis

- voog

- Voolud

- Keskenduma

- keskendunud

- keskendumine

- järgijaid

- eest

- esirinnas

- avastatud

- killustatus

- FRAME

- hõõrdumine

- hõõrdeta

- Alates

- Kütus

- funktsionaalsus

- edasi

- tulevik

- kasu

- Kasum

- Üldine

- loodud

- põlvkond

- saama

- rõõmsalt

- Go

- eesmärk

- hea

- Google Play

- rüütama

- haarake

- tänulikkus

- suurem

- Kasv

- garantii

- kahjulik

- Olema

- aitama

- kasulik

- aitab

- siin

- Suur

- kõrgelt

- Kuidas

- Kuidas

- HTTPS

- inim-

- sajad

- idee

- identifitseerima

- Identity

- if

- pilt

- mõju

- rakendada

- oluline

- parandama

- Paranemist

- in

- Kaasa arvatud

- tööstusharudes

- tööstus

- ebaefektiivne

- info

- uuendusi

- otsekohe

- selle asemel

- institutsioonid

- integreerima

- integreeritud

- integratsioon

- interaktsioonid

- Interface

- sisse

- seotud

- IT

- ITS

- Tööturg

- teekond

- jpg

- lihtsalt

- ainult üks

- pidamine

- Võti

- teadmised

- puudus

- redel

- keel

- kestev

- käivitatud

- juhtivate

- Leads

- jätmine

- Pärand

- Tase

- taset

- elustiil

- nagu

- joon

- lingid

- Pikk

- pikaajaline

- enam

- Vaata

- otsin

- kadunud

- Partii

- armastatud

- Madal

- Lojaalsus

- põhiline

- säilitamine

- tegema

- TEEB

- Tegemine

- juhtimine

- manipuleerimine

- palju

- kaart

- Turg

- Turundus

- Vastama

- realiseeruma

- Maksimeerima

- maksimaalne

- tähendusrikas

- vahendid

- Vahepeal

- mõõtma

- metoodiline

- Metoodika

- meetriline

- võib

- meeles

- Mõtteviis

- missioon

- viga

- mobiilne

- Mobiilne pangandus

- mudel

- raha

- rohkem

- kõige

- liikuma

- kolis

- liikuv

- mitmekordne

- vastastikku

- vajalik

- Vajadus

- vaja

- vajadustele

- negatiivselt

- võrgustikud

- Uus

- järgmine

- ei

- numbrid

- of

- pakkuma

- pakutud

- pakkumine

- sageli

- on

- Pardal

- ONE

- Internetis

- ainult

- avatud

- avatud pangandus

- tegutsevad

- Valikud

- or

- et

- orgaaniline

- organisatsiooniline

- Muu

- välja

- üle

- üldine

- Pakk

- pakendamine

- osa

- eriline

- osad

- Inimesed

- kohta

- täiuslik

- ehk

- perspektiiv

- füüsiline

- Koht

- kava

- Platon

- Platoni andmete intelligentsus

- PlatoData

- mängima

- Punkt

- vaene

- võimalik

- võimas

- vältida

- eelmine

- põhimõtted

- Prioriteet

- prioriteet

- Probleem

- probleem-lahendus

- probleeme

- protsess

- Protsessid

- tootmine

- Toode

- tootedisain

- tootearendus

- Toodet

- spetsialistid

- kasum

- progressiivne

- korralik

- ettepanek

- kaitsma

- kaitsta

- kaitse

- prototüüp

- tõestatud

- anda

- tingimusel

- annab

- pakkudes

- Psühholoogia

- panema

- Putting

- Püramiid

- kvalifitseeritud

- kvaliteet

- küsimus

- Küsimused

- kiiresti

- valik

- auaste

- jõudma

- jõuda

- reaalne

- realiseerimine

- lõikama

- soovitades

- Red

- vähendama

- viitab

- Tagasi lükatud..

- meeles pidama

- Esindajad

- maine

- nõutav

- Vajab

- Tulemused

- tulu

- tagasikäik

- Hüved

- õige

- riskides

- Marsruut

- s

- sama

- Saladus

- vaata

- müüma

- eri

- teenima

- teenib

- teenus

- Teenused

- suunata

- peaks

- märkimisväärne

- märgatavalt

- silodes

- alates

- pilvelõhkuja

- aeglane

- Aeglaselt

- siluda

- tahke

- lahendus

- Lahendused

- LAHENDAGE

- Ruum

- rääkimine

- spetsialistid

- konkreetse

- kulutama

- Stage

- etappidel

- seisma

- Stars

- algus

- Käivitus

- algab

- riik

- olek

- Samm

- Sammud

- Veel

- Peatus

- peatatud

- salvestada

- Lugu

- otse

- Strateegia

- võitlus

- edu

- edulugu

- Edukalt

- selline

- Toetab

- kindel

- ellu jääma

- Jätkusuutlikkus

- sümbol

- T

- Võtma

- võtab

- ülesanded

- meeskond

- meeskonnad

- Tehnoloogia

- termin

- test

- Testimine

- et

- .

- Tulevik

- maailm

- oma

- Neile

- ennast

- SIIS

- Seal.

- Need

- nad

- mõtlema

- Mõtlemine

- see

- need

- kolm

- Läbi

- aeg

- et

- täna

- tonni

- liiga

- tööriist

- töövahendid

- suunas

- traditsiooniline

- Transformation

- üleminek

- läbipaistvus

- ravimisel

- trendid

- vallandas

- Usalda

- püüdma

- Pööramine

- liigid

- tüüpiline

- tüüpiliselt

- ui

- lõplik

- Ebakindlus

- mõistma

- mõistmine

- ainulaadne

- us

- kasutatavus

- Kasutus

- kasutama

- Kasutatud

- Kasutaja

- User Experience

- Kasutajaliides

- kasutaja teekond

- Kasutajad

- kasutamine

- ux

- UX disain

- väärtuslik

- väärtus

- väärtusepakkumine

- eri

- elav

- vaade

- Tee..

- kuidas

- we

- M

- kas

- mis

- WHO

- kogu

- miks

- will

- koos

- ilma

- Töö

- töö

- maailm

- oleks

- aasta

- aastat

- jah

- sa

- Sinu

- sephyrnet