Kandideerimine avatud: 03

Kandideerimine on lõppenud: 09

Noteerimise kuupäev: 23

Aktsiakapital

Turu ülempiir: 92 miljonit RM

Aktsiad kokku: 400 miljonit aktsiat (avalik: 20 miljonit, ettevõttesisene/Miti/privaatne paigutus/muu: 80 miljonit)

Tööstus (puhaskasum %)

Homeriz: 15.18%

Kevadine kunst: 13.14%

Mobiilsus: 11.14%

Liihen: 9.51%

Äri

Kodumööbli projekteerimine ja valmistamine.

Ülemere: 73.39%

Malaisia: 26.61%

*2017-2020: 50.48%-56.48% tulu tuleb viielt suurkliendilt.

Põhiline

1. Turg: Ace Market

2. Hind: 0.23 RM (EPS: 0.02)

3.P/E: PE11.50

4.ROE (Pro Forma III): 17.29%

5.ROE: 35.71%(2019), 27.55%(2018), 31.45%(2017)

6. Sularaha ja fikseeritud tagatis pärast IPO-d: 0.0406 RM aktsia kohta

7.NA pärast IPO-d: RM0.10

8. Võlg käibevara suhtes kokku pärast IPO-d: 1.176 (võlg: 39.385 miljonit, põhivara: 45.954 miljonit, käibevara: 33.447 miljonit)

9. Dividendipoliitika: Fikseeritud dividendipoliitika puudub.

Varasemad finantstulemused (tulu, EPS)

2020 (8 kuud): 44.729 miljonit RM (EPS: 0.0136)

2019: 75.589 miljonit RM (EPS: 0.0248)

2018: 66.504 miljonit RM (EPS: 0.0184)

2017: 55.730 miljonit RM (EPS: 0.0184)

Neto kasumimarginaal

2020 (8 kuud): 10.31%

2019: 11.14%

2018: 9.39%

2017: 11.24%

Pärast IPO aktsiate omamist

Quek Wee Seng: 74.56% (Exelient & Firstchrome)

Quek Wee Seong: 73.88% (Exelient & Firstchrome)

Juhatajate tasu 2021. aasta majandusaastal (2019. aasta brutokasumist)

Datin Siah Li Mei: 42 XNUMX RM

Quek Wee Seng: 577 XNUMX RM

Quek Wee Seong: RM474k

Tajul Arifin: RM42k

Lim See Tow: RM42k

Juhataja töötasu kokku: 1.177 miljonit RM ehk 6.05%

2021. aasta majandusaasta juhtkonna põhitasu (2019. aasta brutokasumist)

Tan Ley Wun: 150–200 XNUMX RM

Khoo Ai Lee: 150 200–XNUMX XNUMX RM

Ku Yong Yee: 100-150 XNUMX RM

Wong Eng Chuan: 200–250 XNUMX RM

Quek Yani laul: 50 100–XNUMX XNUMX RM

võtmejuhi tasu: 0.65–0.9 miljonit RM ehk 3.34–4.62%

Fondi kasutamine

Hoone ehitus: 42.03%

Masinate ost: 9.42%

Laenu tagasimaksmine: 13.77%

Käibekapital: 13.77%

Noteerimiskulud: 21.74%

Hea asi on:

1. PE11.5 on aktsepteeritav õiglane väärtus.

2. ROE üle 15%.

3. Tulude jätkuv kasv viimase 3 aasta jooksul.

4. Globaalne kodus töötamise trend suurendab nõudlust mööbli järele.

Halvad asjad:

1. 5 suurimat klienti annavad üle 50% ettevõtte tuludest.

2. Võlg on suur.

3. Direktori ja tippjuhtide töötasu moodustab üle 10% ettevõtte brutokasumist.

4. Kasutage võla tasumiseks 13.77% IPO fondi ja noteerimiskulud moodustavad 21.74% kogu IPO fondist (see 2 kirjet aitab vähem kaasa äritegevuse kasvule futuurides)

Ettevõte valis IPO-ks õige aja, kuna ülemaailmne kodus töötamine suurendab nõudlust mööbli järele, kuid Mobilia mööbel keskendub rohkem puidupõhisele mööblile. Tehaseploki B & C eeldatav valmimisaeg on 2022. aastal peaksime nägema rohkem tulusid 2 aasta pärast (ei saa teada, mitu protsenti tootmisvõimsust suurendatakse). Vaadake allolevat diagrammi, et mõista ettevõtte riski ja ärikasvu prognoosi 3 aasta jooksul.

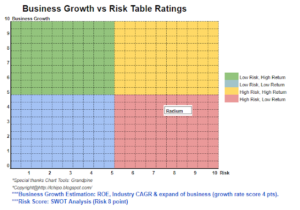

* Hindamine on ainult isiklik arvamus ja seisukoht. Arusaam ja prognoos muutuvad uue kvartali tulemi avaldamisel. Lugeja võtab oma riski ja peaks tegema oma kodutöö, et jälgida iga kvartali tulemust, et kohandada ettevõtte fundamentaalse väärtuse prognoosi.

Allikas: http://lchipo.blogspot.com/2021/02/mobilia-holdings-berhad.html

- AI

- Kunst

- eelis

- BP

- Ehitus

- äri

- Võimsus

- kapital

- Raha

- muutma

- ettevõte

- jätkama

- Praegune

- Võlg

- Nõudlus

- Juhataja

- dividend

- kulud

- tehas

- õiglane

- finants-

- Keskenduma

- järgima

- fond

- Futuurid

- Globaalne

- Kasv

- Suur

- Avaleht

- kodutöö

- Kuidas

- HTTPS

- Suurendama

- IPO

- loetelu

- peamine

- juhtimine

- tootmine

- Turg

- neto

- Arvamus

- Maksma

- jõudlus

- poliitika

- hind

- Pro

- Produktsioon

- Kasum

- avalik

- lugeja

- tulu

- Oht

- Aktsiad

- aeg

- ülemine

- top 5

- us

- väärtus

- vaade

- jooksul

- Töö

- kodus töötama

- aastat