Kokkuvõte

- Kapitali rotatsioon digitaalsete varade turgudel toimub nii varade vahel (nagu käsitleti eelmisel nädalal), aga ka sisemiselt, kui mündid vahetavad omanikku ja kauplevad investorite vahel.

- Töötame välja tööriista, mis kasutab Realized Cap HODL laineid, et jälgida kapitali rotatsiooni pikemaajalistelt investoritelt spekulantideni (ja tagasi).

- Ühendame selle teise indikaatoriga, mis on loodud NUPL-i variantidest, kusjuures mõlemad näitajad aitavad kaardistada, kus turg on võrreldes varasemate turustustsüklitega.

Traditsioonilised aktsia- ja kaubaturud kipuvad toetuma Turupiirkond kui vara peamine hindamisvahend. Digitaalsete varade turgudel on meil alternatiivne mõõdik, mis on tuletatud ahelasisestest andmetest, mida nimetatakse Realiseeritud Cap (rohkem selles aruandes). Realiseeritud ülemmäär koondab iga tarneüksuse soetusmaksumuse ajal, mil see viimati omanikku vahetas. See omakorda annab parema signaali ja varasse investeeritud kapitali usaldusväärsema ligikaudse hinnangu.

Selles väljaandes jätkame kapitali rotatsiooni teema uurimist digitaalsete varade turgudel (vt viimaseid nädalaid WoC 41). Kuid sel nädalal muudame oma fookuse sisemiselt ja vaatame läbi protsessi, kuidas mündid turutsüklite edenedes Bitcoini omaniku baasis omanikku vahetavad.

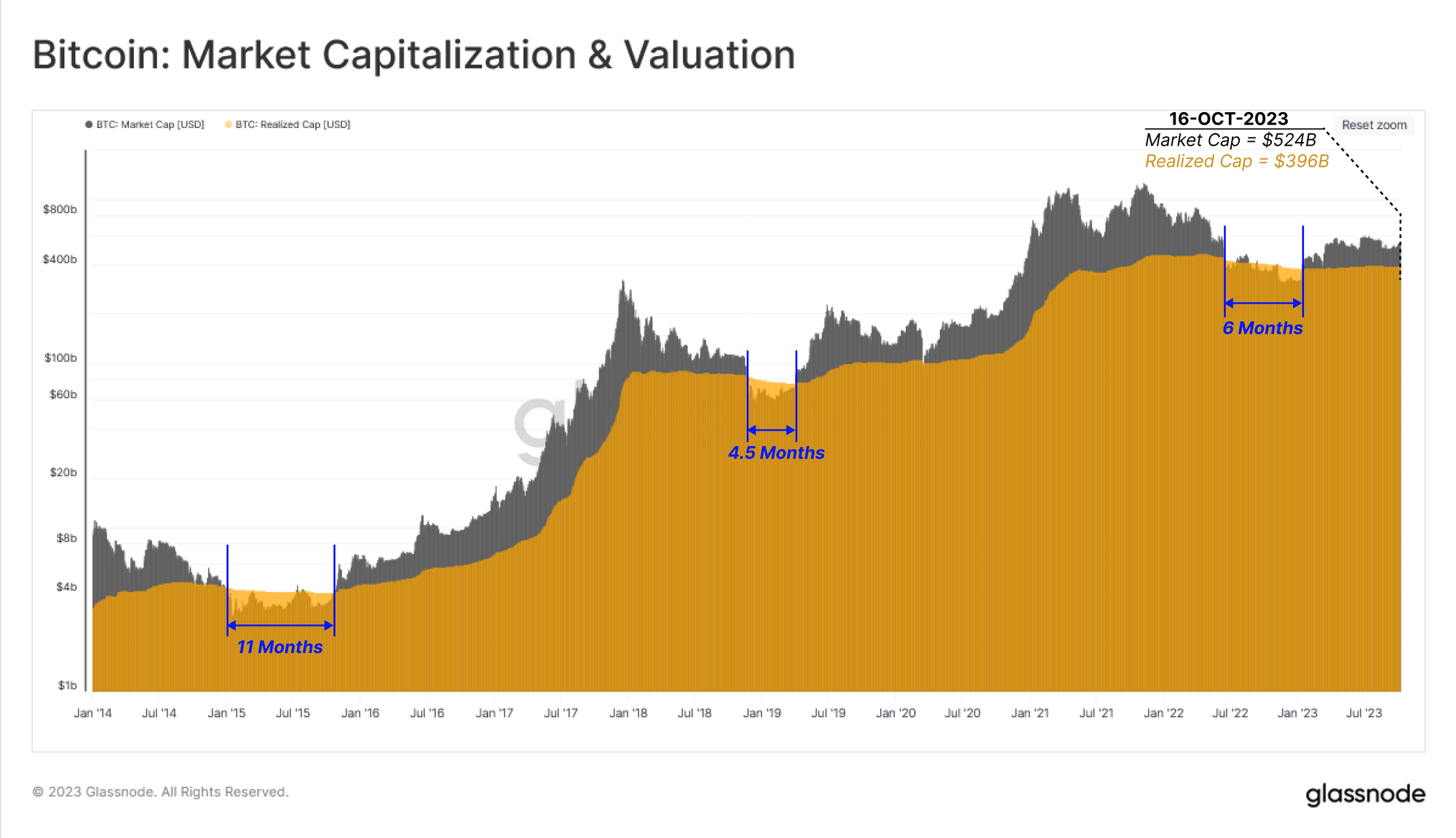

Allolev diagramm võrdleb Bitcoini turuväärtust ja tegelikku ülempiiri. Ainult karuturgude kõige sügavamate languste ajal on turukapital langenud alla realiseeritud ülemmäära. Lisaks nendele äärmiselt valusatele intervallidele hõlmab suurem osa turu ajaloost turuväärtusega kauplemist realiseeritud ülemmäärast kõrgemal, mis viitab sellele, et turg hoiab kokku realiseerimata kasumit.

6. aasta teisel poolel kaubeldi turu ülemmääraga 2022-kuulise perioodi jooksul alla realiseeritud ülemmäära ja on sellest ajast alates taastunud 524 miljardi dollarini, võrreldes 396 miljardi dollariga.

Realiseeritud ülemmäär kipub langema või vähenema veidi karuturgude ajal, kuna mündid vahetavad omanikku ja hinnatakse ümber madalamaks soetushinnaks. Selle protsessi käigus liiguvad nad järk-järgult pikemaajaliste investorite rahakottide poole, kus nad hakkavad küpsema (jäädes pikemaks ajaks seisma).

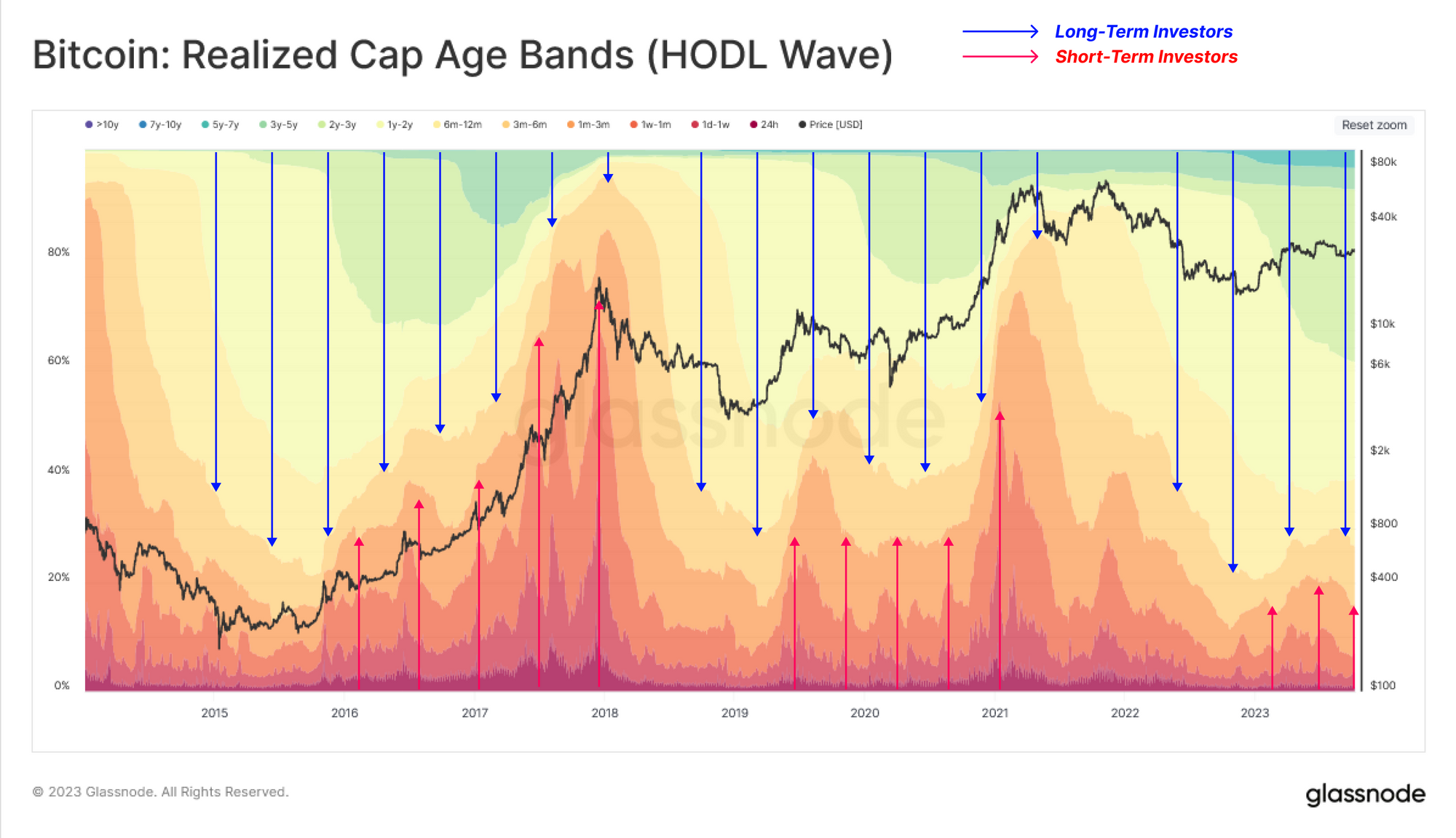

Seda suundumust saab illustreerida kaudu Realiseeritud HODL lained, näitab nihkeid jõukuse jaotuses vanusekohordi järgi (protsendina realiseeritud ülemmäärast). See tööriist visualiseerib pakkumise ja nõudluse jõudude muutumist turul, kui kapital pöörleb investorite vahel.

- ???? Turu tõusutrendide ajal vanemad mündid kulutatakse ära ja kantakse pikaajalistelt omanikelt üle uuematele investoritele (soojemad ribad laienevad, jahedamad tõmbuvad kokku).

- ???? Turu langustrendide ajal spekulandid kaotavad huvi ja annavad mündid järk-järgult üle pikemaajalistele omanikele (jahedamad ribad laienevad, soojemad tõmbuvad kokku).

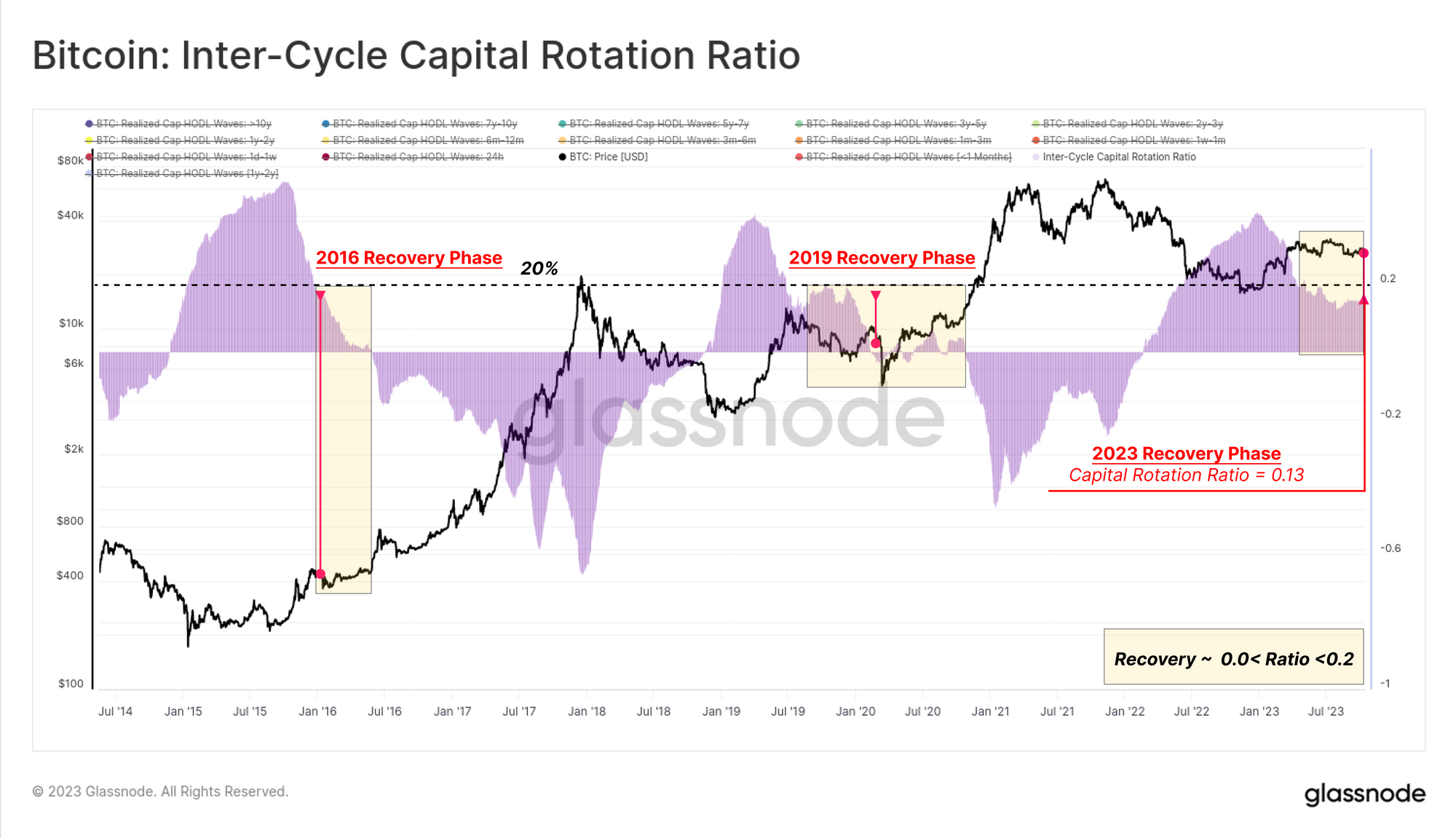

Praegu on turg nende kahe investorigrupi vahel saavutanud tasakaalu, kus turule (nõudluse pool) on tulnud veidi positiivseid uuemaid investoreid. See sarnaneb nii 2016. kui ka 2019. aasta tingimustega, kus turg üritas taastuda märkimisväärsest langusest.

Samuti saame eraldada individuaalsed vanusevahemikud, et teha kindlaks rühmad, mis vastavad kõige paremini lühi- ja pikaajaliste investorite kapitali rotatsioonile.

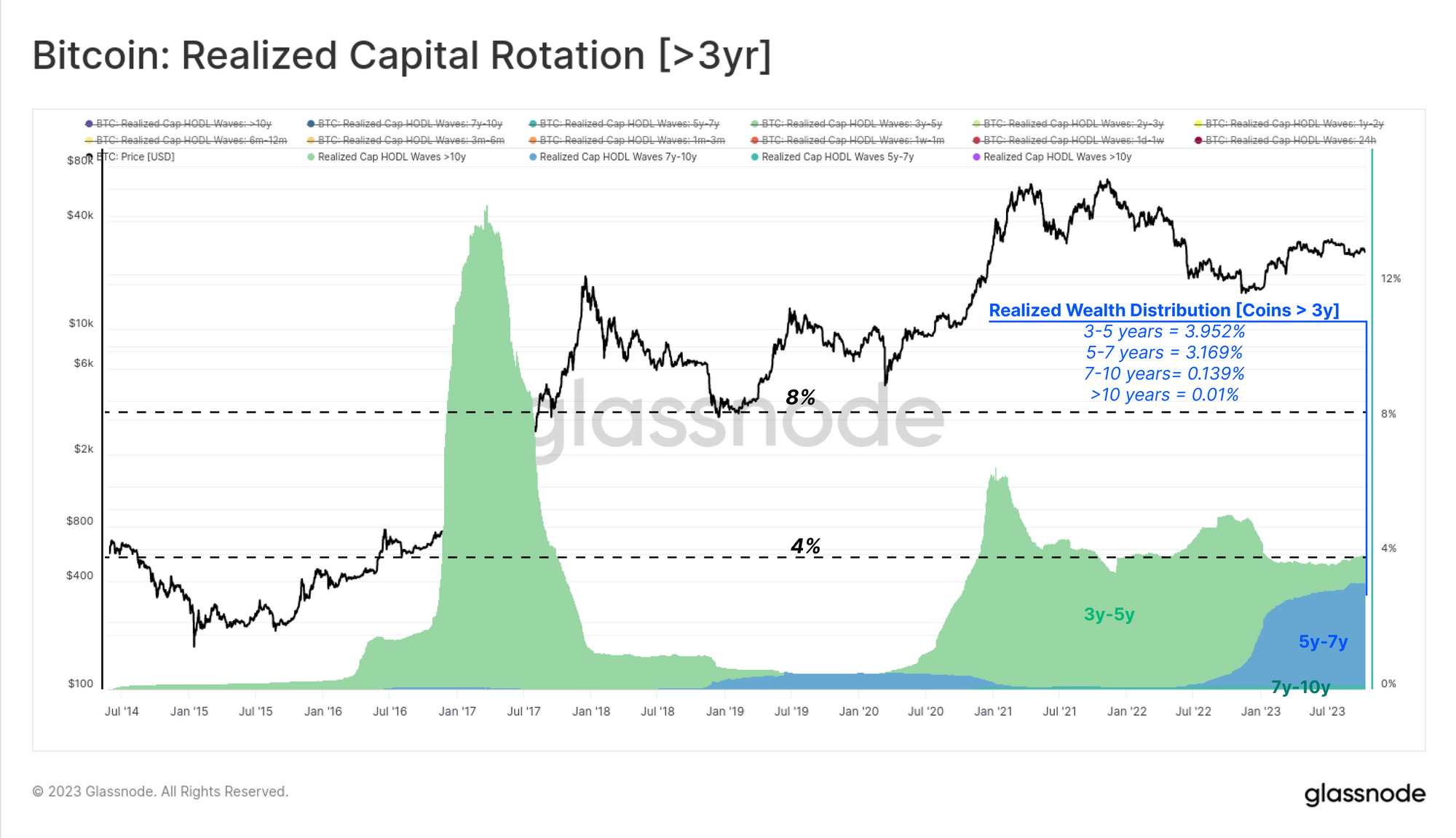

Esmalt vaadeldakse vanusevahemikke, mis ei ole üldiselt turutsüklite suhtes tundlikud, mis on tavaliselt mündid, mis seisavad vähemalt 3 aastat. Seda saab põhjendada sellega, et sellel kohortil on suhteliselt väike (<5%) osa kogu Bitcoinis hoitavast rikkusest. Enamik selle rühma münte kuulub vahemikku 3–5 aastat, mis viitab sellele, et need on omandatud perioodil 2018–20.

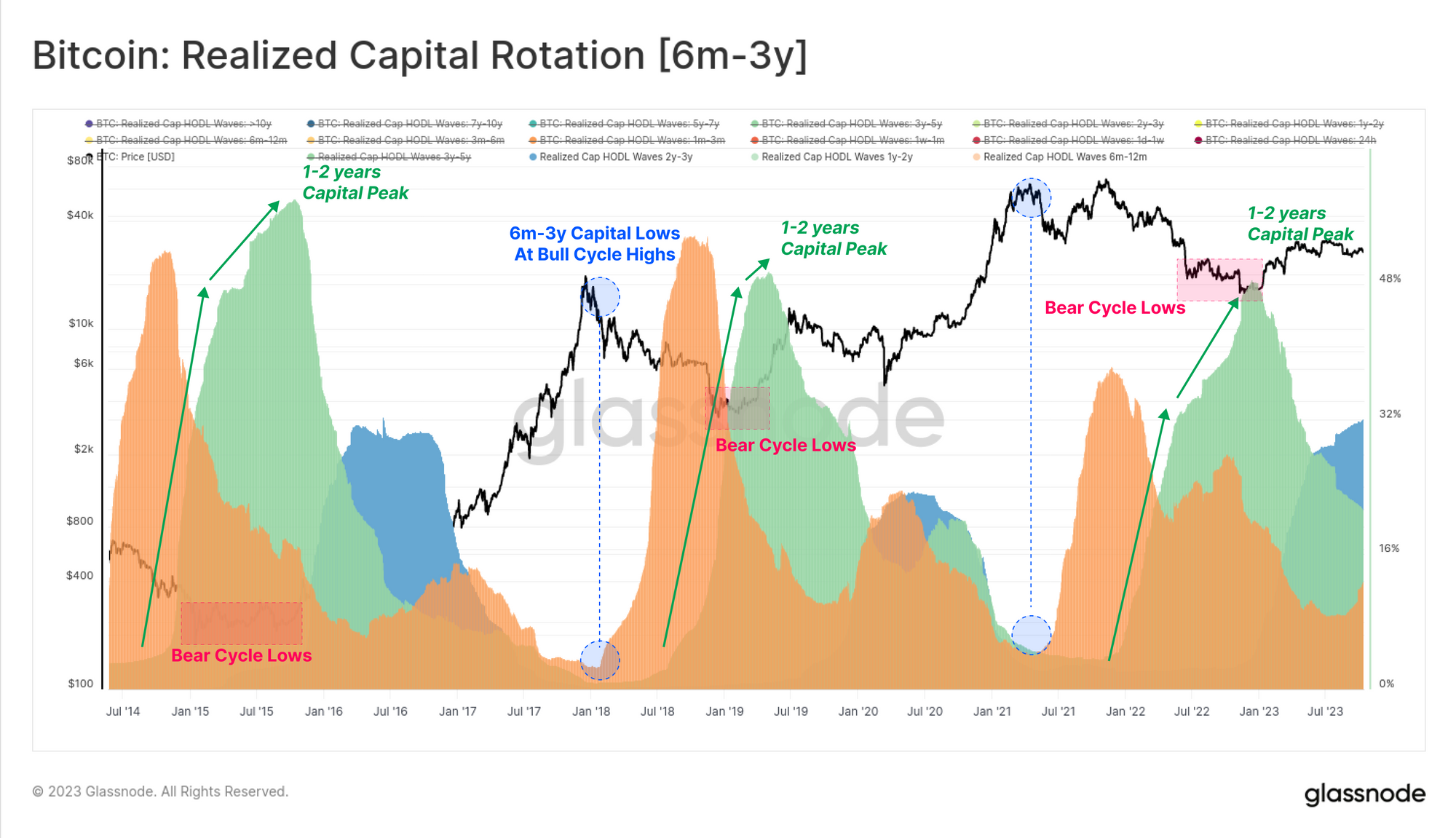

Järgmisena käsitleme pikemaajaliste investorite tsüklitundlikku alamhulka, kes olid aktiivsed 2020.–23. aasta tsükli jooksul. Need mündid on vanad 6–3 aastat ning selle kohordi varud saavutavad ajalooliselt maksimumi ja miinimumi, mis on kooskõlas karuturu madalate ja pulliturgude kõrgeimate tasemetega.

1–2-aastaste vanusevahemikus hoitava kapitali tipp 🟢 ühtib sageli karuturu kõige sügavamate punktidega, kui kõrgete süüdimõistvate isikute kogunemismäär on kõrgeim, püüdes luua turu põhja. Vastupidi, selle kohorti kapital saavutab miinimumini pulliturgude tippude lähedal, kuna need avaldavad maksimaalset jaotussurvet ja ajavad lõpuks üle sissevoolava nõudluse.

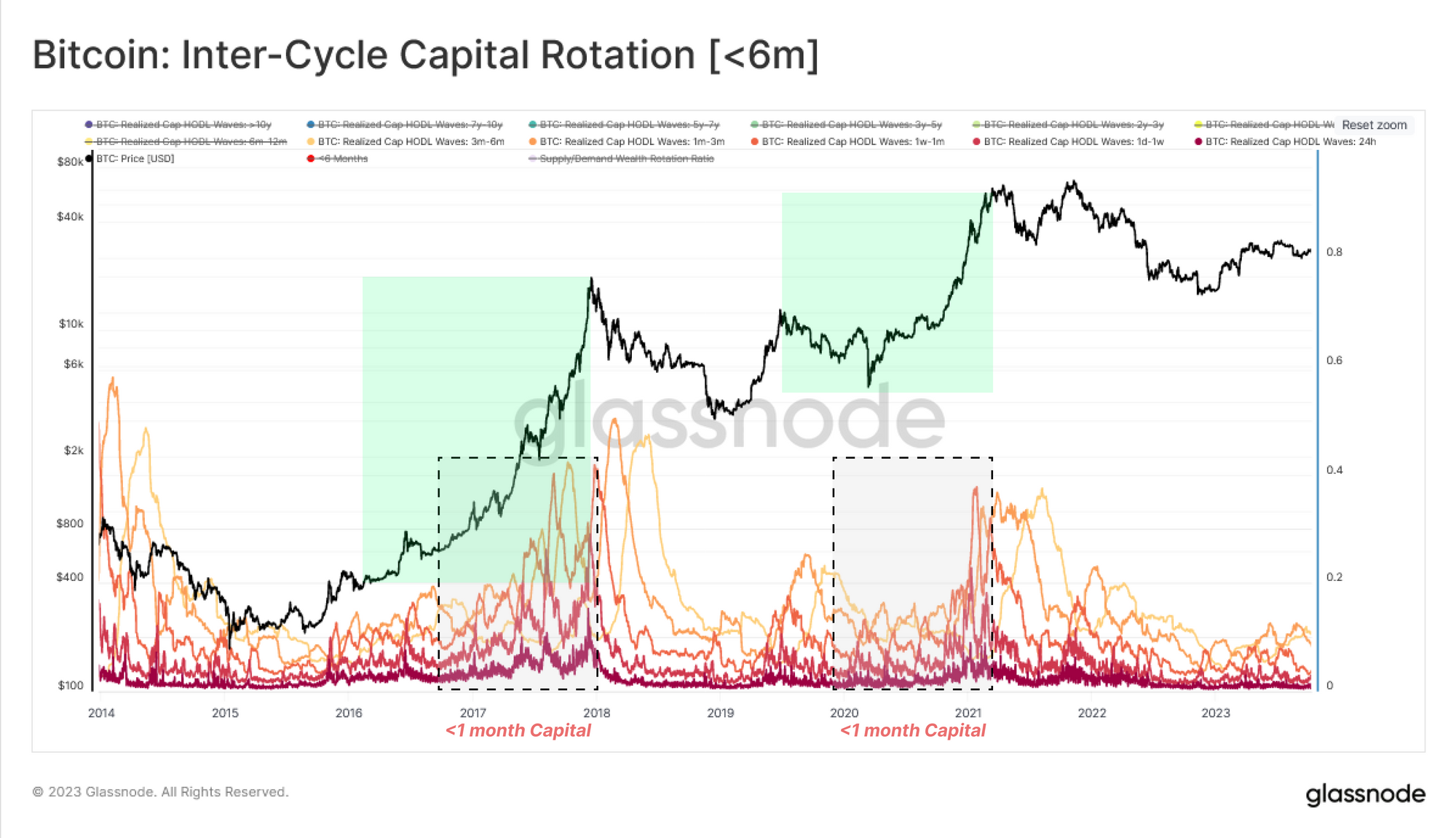

Lõpuks vaatleme lühiajaliste investorite ja spekulantide noorimaid vanusevahemikke. Need ribad on tihedamalt seotud nõudluse sissevooluga, olles hiljuti omanikku vahetanud aktiivselt kaubeldavad mündid. Need vanusevahemikud liiguvad pöördvõrdeliselt 6–3 aasta vanuserühmaga, suurenedes tõusutendentside ajal (uued ostjad) ja tõmbudes kokku, kui huvi ja aktiivsus varade vastu väheneb.

Märgime, et <1-kuuline kohort on eriti tundlik ja on sobiv vastand 1-2a vahemikule, et hinnata nende kahe rühma "keskmist" käitumist.

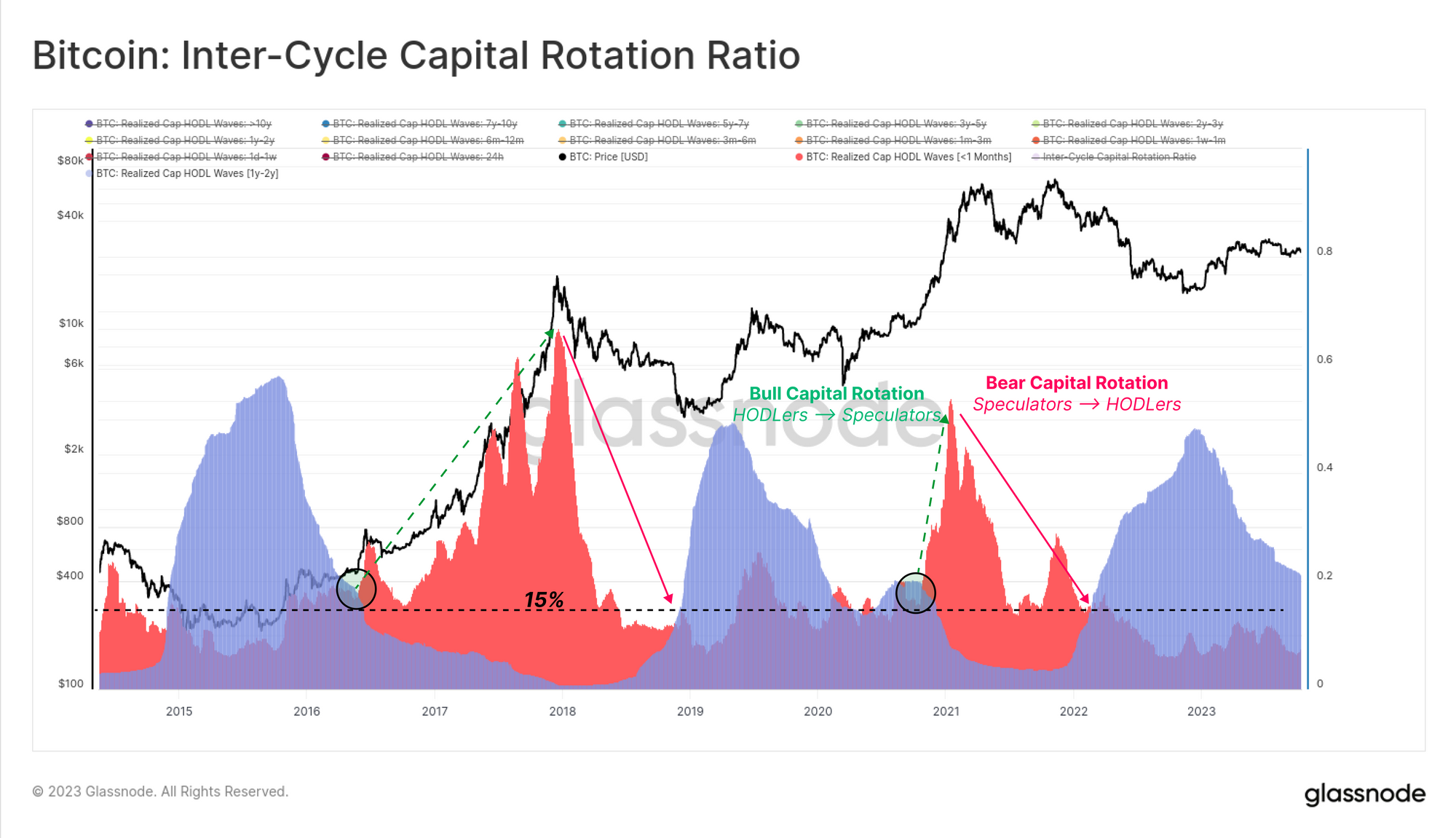

Nüüd saame selle kapitali rotatsiooni protsessi sünteesida kaheks domineerivaks rühmaks, mis kipuvad turgu juhtima:

- Lühiajaline indikaator [<1 kuu] 🔴 Realiseeritud kapitali või vara osa liikus viimase 30 päeva jooksul. See kohort vastab täpselt nõudluse poolele, sealhulgas uutele investoritele, kes viivad turule uut kapitali.

- Pikaajaline indikaator [1-2 aastat]🔵 See osa pakkumisest saavutab haripunkti karuturu põhja kujunemise faasis. See kohort esindab pikaajalisi ja hinnatundlikke investoreid, kes kogunesid ja hoidsid kogu karuturul.

Karuturgude ajal pikaajaline indikaator paisub ja omab enam kui 15% BTC kapitalist (ja kaupleb ka lühiajalisest näitajast tunduvalt kõrgemal). See struktuur illustreerib veendumuste kogumise/hoidmise domineerimist turul.

See dünaamika lõpeb, kui turule voolab uus kapital, mis tagab pikaajalistele omanikele väljumise likviidsuse ja lükkab lühiajalise näitaja kõrgemale (ja kõrgemale pikaajalisest näitajast). See muster kirjeldab ostupoolse surve suurenemist, kuna hinnad tõusevad ja tõmbavad tähelepanu pulliturul.

Selle uuringu lõpetuseks saame mõõta nende kahe näitaja erinevust (1a-2a miinus <1m), et kaardistada turu hetkeseis, mis põhineb kapitali rotatsioonil pikaajaliste (pakkumine) ja lühiajaliste (nõudlus) osalejate vahel.

see Tsüklitevaheline kapitali rotatsiooni suhe 🟪 kuvatakse allpool ja see kaupleb praegu 13% tasemel, mis on sarnane 2016. ja 2019. aasta tasemele. See näitab, et Bitcoini pakkumist domineerib endiselt tugevalt HODLeri kohort, kusjuures praegu on suur enamus münte vanemad kui 6 kuud.

Investori valu suuruse suurendamine

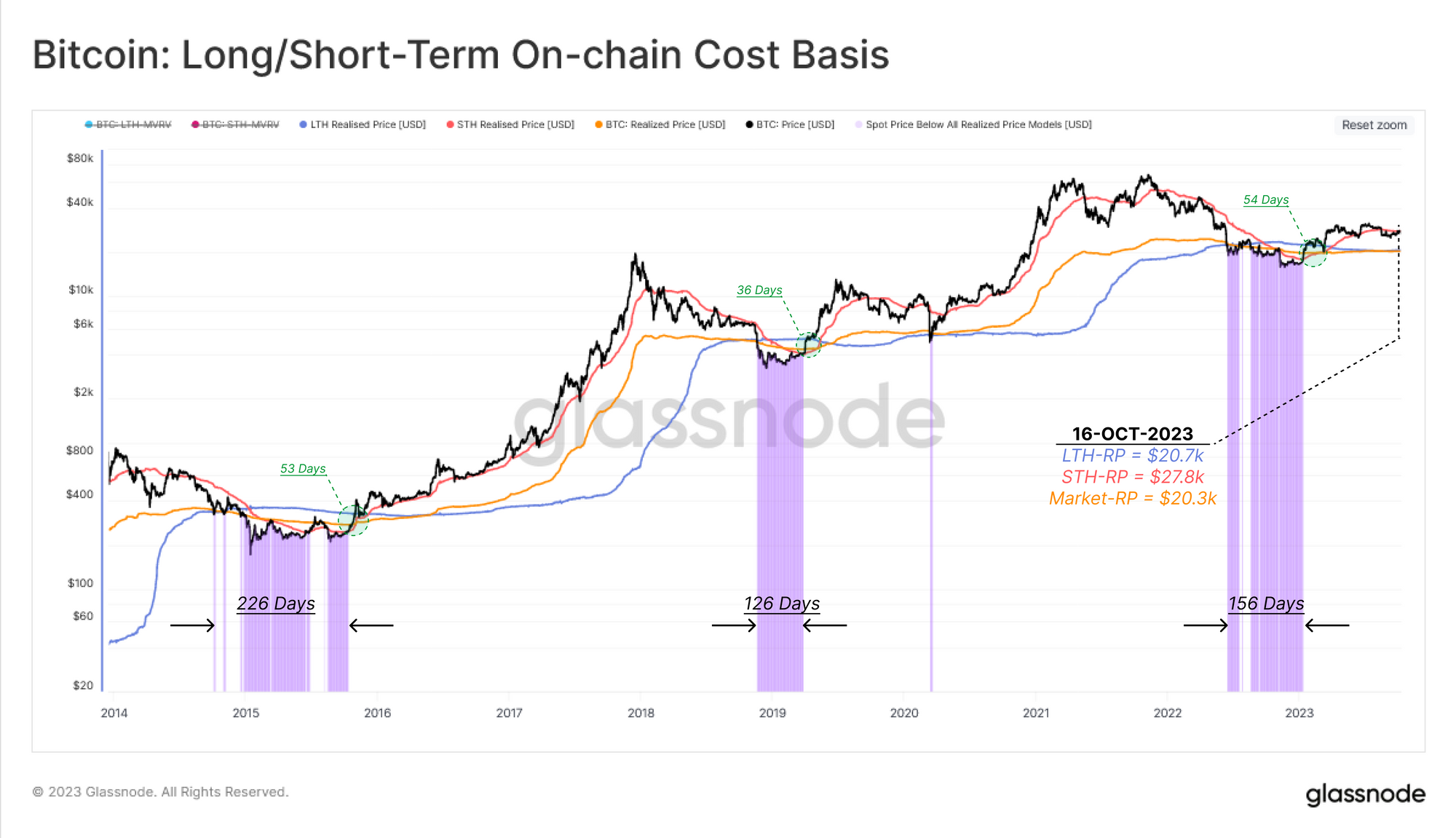

Nüüd, kui oleme kaardistanud kapitali rotatsiooni aja komponendi, pühendame selle aruande teise osa selle modelleerimisele teises dimensioonis, milleks on finantssurve olemasolevatele investoritele. Kasutame ahelapõhiseid kulupõhiseid mudeleid kolme grupi jaoks:

- Lühiajalised hoidjad 🔴

- Pikaajalised hoidjad 🔵

- Üle turu 🠠

Kuna hetkehind erineb oluliselt üle või alla iga kohordi keskmise kulu baasi, võime seda pidada kasvavaks stiimuliks kasumi saamiseks või paanikaks müümiseks, kui nende positsioon on vee all.

Allolev diagramm näitab perioode, mil hetkehind on kõigi kolme kohordi kulubaasi all, mis kujutab ägeda finantsvalu tsooni kogu turul.

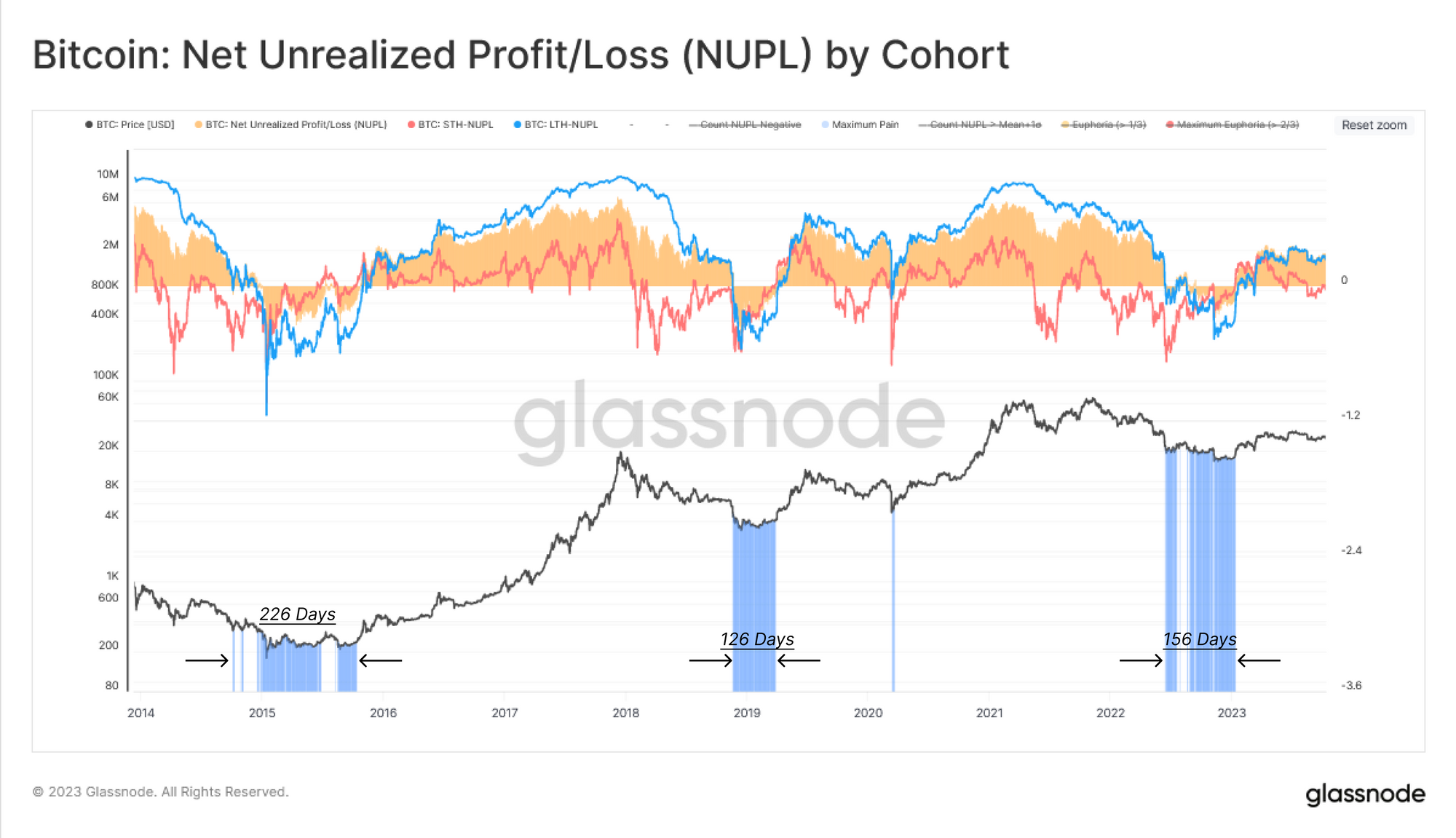

Teine vahend realiseerimata kahjude kvantifitseerimiseks on kasutada Realiseerimata puhaskasum / -kahjum (NUPL) meetriline. See tööriist näitab, millal konkreetsel kohortil on keskmiselt realiseerimata kahjum (NUPL<0) või realiseerimata kasum (NUPL>0).

Nii laiem turg kui ka pikaajalise omaniku NUPL on hetkel positiivsed, mis näitab, et keskmine investor on kasumis. Lühiajaliste omanike puhul on nende maksumus aga 27.8 28 dollarit, mille tulemuseks on STH-NUPL kauplemine veidi neutraalsest kõrgemal. Need aktiivsed investorid on oma tasuvustaseme lähedal, mis viitab sellele, et XNUMX XNUMX dollari tase on turu jaoks oluline otsustuspunkt.

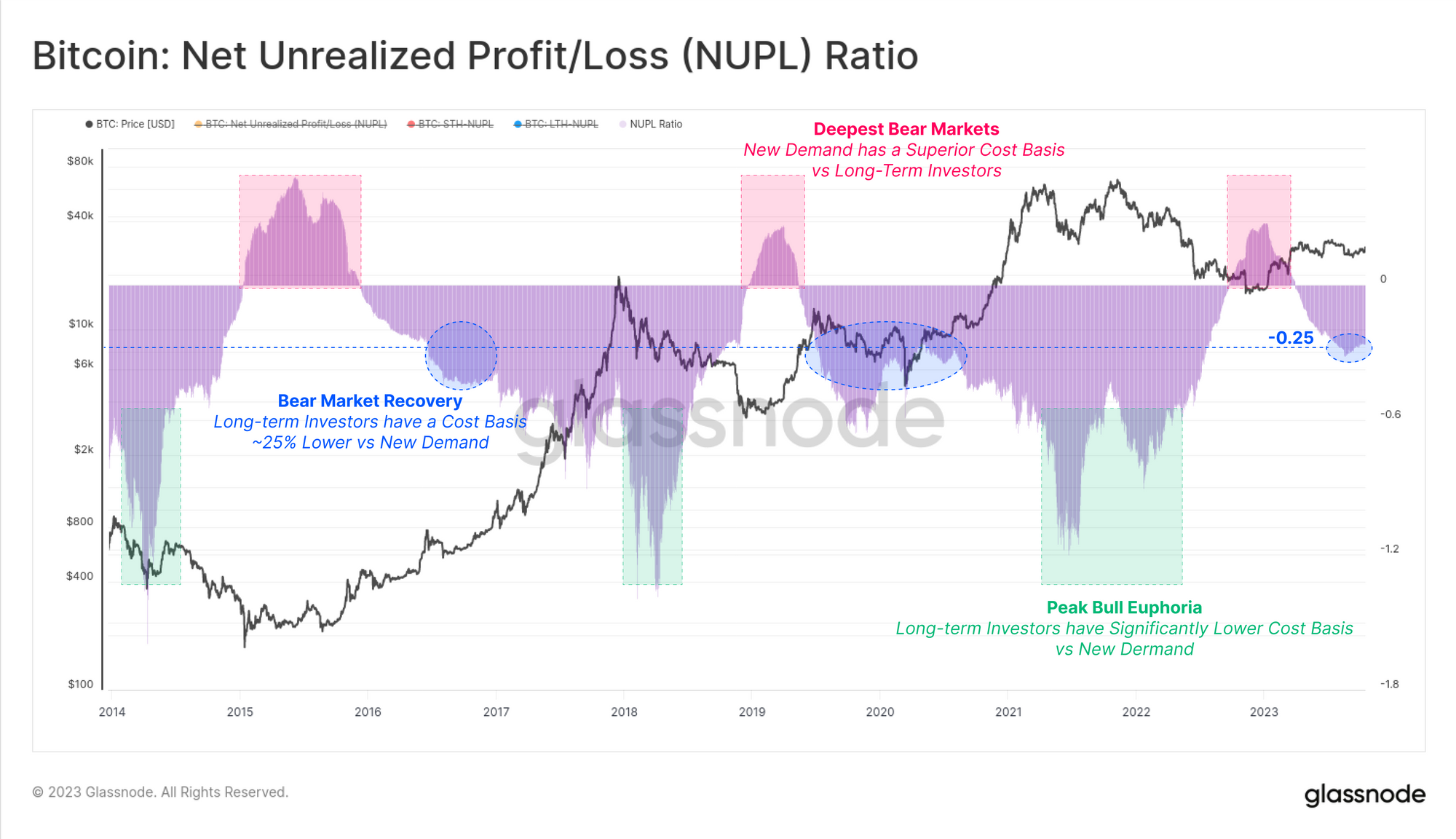

Sarnaselt ülaltoodud Realized Cap HODL-i laineanalüüsiga võtame taas pika- ja lühiajaliste NUPL-i näitajate erinevuse, et võrrelda nende rühmade vahelist finantssurvet (või kasumi stiimulit).

see NUPL suhe 🟪 pakub põhjalikku indikaatorit turutsüklites liikumiseks, mis põhineb olemasoleva pakkumise (pikaajalised investorid) ja uue nõudluse (lühiajalised investorid) komponentide eelarvamusel. The NUPL suhe on 0.25. aasta kolmandas kvartalis jõudnud -3 vahemikku, mis on taas sarnane 2023. ja 2016. aasta perioodidele ning on tüüpiline karuturu taastumise faasile.

Järeldus

Selles aruandes käsitlesime kapitali rotatsiooni teemat, kuid seekord keskendusime Bitcoini omaniku baasi omanike vahetamise miinustele. Kasutame Realized Cap vanusevahemikus saadaolevaid võimsaid tööriistu ja eraldatud alamrühmi, mis kirjeldavad kõige paremini kapitali rotatsiooni kogu tsükli vältel.

Mõõtes vahet pikaajaliste ja lühiajaliste investorite valduses oleva vara vahel, saame modelleerida nõudluse ja pakkumise jõudude mõõna ja voogu. Sellest näeme, et praegune turustruktuur meenutab väga suurelt karuturult taastumise faasi, sarnasusi nii 2016. kui ka 2019. aastaga.

Kohustustest loobumine: see aruanne ei anna investeerimisnõuandeid. Kõik andmed on esitatud ainult informatiivsel ja hariduslikul eesmärgil. Ükski investeerimisotsus ei põhine siin esitatud teabel ja te vastutate ainuisikuliselt oma investeerimisotsuste eest.

- SEO-põhise sisu ja PR-levi. Võimenduge juba täna.

- PlatoData.Network Vertikaalne generatiivne Ai. Jõustage ennast. Juurdepääs siia.

- PlatoAiStream. Web3 luure. Täiustatud teadmised. Juurdepääs siia.

- PlatoESG. Süsinik, CleanTech, Energia, Keskkond päikeseenergia, Jäätmekäitluse. Juurdepääs siia.

- PlatoTervis. Biotehnoloogia ja kliiniliste uuringute luureandmed. Juurdepääs siia.

- Allikas: https://insights.glassnode.com/the-week-onchain-week-42-2023/

- :on

- :on

- :mitte

- : kus

- $ UP

- 1

- 15%

- 1M

- 2000

- 2016

- 2019

- 2022

- 2023

- 25

- 30

- 8k

- a

- üle

- Kogunenud

- kogunemine

- omandatud

- omandamine

- üle

- aktiivne

- aktiivselt

- tegevus

- äge

- edasijõudnud

- nõuanne

- jälle

- vanus

- vananenud

- agregaat

- joondatud

- Joondab

- Materjal: BPA ja flataatide vaba plastik

- Ka

- alternatiiv

- an

- analüüs

- ja

- Teine

- mistahes

- ligikaudne

- OLEME

- AS

- eelis

- vara

- At

- üritab

- tähelepanu

- meelitada

- saadaval

- keskmine

- tagasi

- BAND

- põhineb

- alus

- BE

- Pidage

- Bear Market

- karu turu põhi

- karuturud

- on

- alla

- BEST

- vahel

- erapoolikus

- Bitcoin

- Bitcoini pakkumine

- mõlemad

- põhi

- BTC

- sõnn

- Tõusvate hindade turg

- kuid

- ostma

- ostjad

- by

- CAN

- kork

- kapital

- muutma

- muutunud

- muutuv

- Joonis

- lähedalt

- Kohordi

- Mündid

- kaup

- võrdlema

- võrreldes

- komponent

- komponendid

- lõpetama

- järeldus

- Tingimused

- Miinused

- Arvestama

- jätkama

- leping

- vastupidi

- veendumus

- vastab

- Maksma

- kulupõhiselt

- vaste

- Paar

- kaetud

- Praegune

- Praegu

- tsükkel

- tsüklit

- andmed

- Päeva

- otsus

- otsused

- pühendunud

- sügavaim

- Nõudlus

- kujutavad

- juurutamine

- Tuletatud

- kirjeldama

- kavandatud

- arendama

- erinevus

- digitaalne

- Digitaalne vara

- mõõde

- kuvatakse

- jaotus

- ei

- Ülekaal

- domineeriv

- ajam

- langes

- ajal

- dünaamiline

- iga

- väljaanne

- haridus-

- lõppeb

- sisenes

- Sisse

- Tasakaal

- omakapital

- looma

- lõpuks

- olemasolevate

- Väljapääs

- Laiendama

- laiendatud

- laiendamine

- uurimine

- äärmiselt

- Langema

- finants-

- Põrand

- voog

- Voolud

- Keskenduma

- keskendunud

- eest

- relvajõud

- moodustamine

- värske

- Alates

- üldiselt

- Klaasisõlm

- järk-järgult

- Grupp

- Grupi omad

- Kasvavad

- Pool

- Käed

- Olema

- he

- Held

- aidates

- siin

- Suur

- rohkem

- kõrgeim

- Kõrge kursi saavutanud aktsiad

- ajalooliselt

- ajalugu

- HODL

- HODL lained

- hoidma

- omanik

- omanikud

- omamine

- Holdings

- omab

- Kuidas

- aga

- HTTPS

- identifitseerima

- illustreerib

- oluline

- in

- Stiimul

- Kaasa arvatud

- näitama

- näitab

- Näitab

- Indikaator

- näitajad

- eraldi

- info

- mõistlik

- huvi

- sisemiselt

- sisse

- investeerinud

- investeering

- investor

- Investorid

- hõlmab

- isoleeritud

- IT

- lihtsalt

- teatud

- viimane

- kõige vähem

- Tase

- taset

- Finantsvõimendus

- Likviidsus

- pikaajaline

- Pikaajaline omanik

- pikaajalised omanikud

- enam

- Vaata

- kaotama

- kaod

- vähendada

- Lehed

- peamine

- Enamus

- viis

- kaart

- Turg

- Turupiirkond

- Turu struktuur

- turud

- küps

- maksimaalne

- mõõtma

- mõõtmine

- meetriline

- Meetrika

- Kesk-

- rännanud

- miinimum

- mudel

- modelleerimine

- mudelid

- kuu

- rohkem

- kõige

- liikuma

- kolis

- palju

- navigeerimine

- Lähedal

- Neutraalne

- Uus

- uuem

- ei

- meeles

- märkides

- nüüd

- NUPL

- of

- Pakkumised

- sageli

- Vana

- vanem

- on

- Ahelas

- ahela andmed

- ainult

- or

- Muu

- meie

- välja

- enda

- Valu

- valus

- Paanika

- osa

- eriline

- eriti

- minevik

- Muster

- tipp

- protsent

- periood

- perioodid

- faas

- Platon

- Platoni andmete intelligentsus

- PlatoData

- mängijad

- Punkt

- võrra

- positsioon

- positiivne

- võimas

- surve

- hind

- Hinnad

- esmane

- protsess

- professionaalne

- Kasum

- kasum

- Edu

- anda

- tingimusel

- annab

- pakkudes

- eesmärkidel

- Lükkamine

- Q3

- ralli

- valik

- Rates

- jõudis

- Jõuab

- realiseeritud

- hiljuti

- Taastuma

- taastumine

- seotud

- suhteline

- suhteliselt

- usaldusväärne

- lootma

- ülejäänud

- jäänused

- aru

- esindab

- meenutab

- vastavalt

- vastutav

- tundlik

- tulemuseks

- läbi

- s

- Teine

- vaata

- nähtud

- müüma

- komplekt

- Jaga

- suunata

- NIHKEMINE

- Vahetused

- Lühike

- lühiajaline

- näidates

- Näitused

- külg

- Signaali

- märkimisväärne

- sarnane

- sarnasused

- alates

- istub

- väike

- Ainult

- kasutatud

- Kaubandus-

- algus

- olek

- tugevalt

- struktuur

- Uuring

- sobiv

- parem

- varustama

- Pakkumine ja nõudlus

- Võtma

- kipub

- kui

- et

- .

- Pealinn

- teave

- oma

- teema

- Need

- nad

- see

- sel nädalal

- kolm

- läbi kogu

- aeg

- et

- tööriist

- töövahendid

- tops

- Summa

- suunas

- jälgida

- kaubelda

- kaubeldakse

- kaupleb

- Kauplemine

- üle

- üle antud

- Trend

- Pöörake

- kaks

- tüüpiline

- tüüpiliselt

- veealune

- üksus

- realiseerimata kahjum

- kasutamine

- ära kasutama

- kasutades

- Hindamine

- väärtus

- väga

- kaudu

- vs

- Rahakotid

- Soojem

- oli

- Wave

- lained

- we

- Jõukus

- nädal

- nädalat

- Hästi

- olid

- millal

- mis

- kellega

- laiem

- will

- koos

- jooksul

- töö

- aasta

- aastat

- sa

- Noorim

- Sinu

- sephyrnet