Los consumidores nórdicos expertos en tecnología adoptan activamente el cambio. Esto se extiende también al pago en línea, ya que muchos de los compradores electrónicos de la región ahora prefieren los métodos de pago alternativos (APM) a las tarjetas tradicionales.

Profundicemos en el mercado de pagos nórdico y descubramos qué está impulsando esta tendencia disruptiva.

Fuente: Embajada nórdica

Fuente: Embajada nórdica

Los países nórdicos (Dinamarca, Finlandia, Noruega, Suecia e Islandia) pueden ser relativamente pequeños, pero combinados, representan el mundo 10th economía más grande. Sus consumidores también tienen un gran poder adquisitivo, con el mayor gasto per cápita del continente, 78% superior a la media de la UE.

Las empresas y los consumidores de la región están ávidos de nuevas ideas y innovación tecnológica, colocándolo constantemente en el mundo top ten para competitividad digital.

Esto, junto con la alta penetración de Internet y dispositivos móviles, ha ayudado a convertirlo en uno de los mercados de comercio electrónico más maduros del mundo. En 2021, el comercio electrónico nórdico representó aproximadamente un cuarto de los ingresos totales de las empresas nórdicas.

Los consumidores nórdicos adoptan activamente el cambio de pago

La región es un hervidero de banca, telefonía móvil y Fintech innovación. Mientras que otros países luchan contra la falta de servicios financieros, los países nórdicos han disfrutado de décadas de servicios bancarios de gran alcance, con Noruega alardeando 100% inclusividad

A diferencia de muchos mercados occidentales resistentes al cambio, los consumidores nórdicos son muy receptivos a las nuevas formas de pago. Como resultado, sus consumidores adoptaron pagos digitales y sin contacto mucho más rápido y más ampliamente que en otros mercados maduros. Tanto es así, que lidera el impulso global hacia una plena economía sin efectivoy.

Todo esto ha creado un ecosistema que ha visto un crecimiento explosivo en APM

Las APM son formas de pago que se encuentran fuera del efectivo o esquemas de tarjetas globales (Visa, MasterCard, American Express) e incluyen tarjetas prepagas, pagos móviles, monederos electrónicos, transferencias bancarias y compra ahora, paga después (BNPL) financiamiento instantáneo.

Durante muchos años, los gobiernos y los bancos nórdicos han estado promover los pagos digitales y móviles como alternativas al efectivo, colaborando en iniciativas como esquemas de tarjetas de débito, identificaciones bancarias digitalesy la infraestructura común de pagos. Su éxito significa que la adopción de pagos móviles ahora supera a la mayor parte de la UE, incluidas economías más grandes como Alemania y Francia.

Los pagos convencionales están siendo interrumpidos

Tradicionalmente, las tarjetas de pago han dominado las preferencias de los consumidores nórdicos. En Noruega, los adultos tienen, en promedio, cuatro tarjetas (2.7 tarjetas de débito y 1.6 tarjetas de crédito) – el número más alto de Europa.

En toda la región, los esquemas de tarjetas globales han 22 millones de tarjetas de crédito, con Mastercard como actor principal. Las altas tasas de interés, los bajos niveles de pérdida y los saldos renovables respaldan la rentabilidad de las tarjetas de crédito en Noruega. En Suecia, sin embargo, los consumidores tienen muchas otras opciones para préstamos a corto plazo, mientras que en otros lugares, los topes de intercambio han significado que los emisores continúan luchando para aumentar márgenes.

En Finlandia, tarjetas de débito ahora controle la mayor parte del volumen de la tarjeta. Tanto aquí como en Dinamarca, las tarjetas de débito/crédito de doble función ayudan a disuadir a los consumidores de depender del crédito. Las tarjetas de débito también tienen una gran penetración, especialmente con esquemas nacionales como BankAxept en Noruega y Dankort en Dinamarca.

Aléjese de la venta minorista física para en línea y móvil canales, y está surgiendo un nuevo patrón. El uso de tarjetas se está quedando atrás y los APM están comenzando a tomar la delantera.

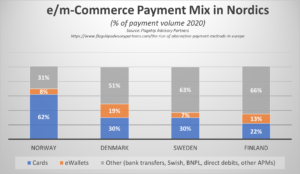

Mezcla de caja cambiante de los países nórdicos

Los consumidores nórdicos, acostumbrados a la facilidad y comodidad de realizar operaciones bancarias y compras en sus teléfonos, ahora eligen nuevos pago alternativo opciones que mejor se adapten a sus necesidades: acceso, conveniencia, costo y velocidad.

En Dinamarca, Finlandia y Suecia, los APM ahora dominan el porcentaje de pago en línea. En muchos casos, los volúmenes se transfieren a monederos digitales vinculados a crédito/débito. Además, nuevos métodos, incluido el crédito sin intereses como extensión BNPL, están comenzando a extraer una porción más grande de transacciones en la caja.

Fuente: Buque insignia

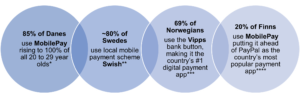

Mientras tanto, en Noruega, las preferencias de pago se están alejando del efectivo y las tarjetas de crédito para billeteras digitales y compre ahora, pague después (BNPL). Su vecino, Dinamarca, lidera el camino en los pagos móviles, con dos de cada diez daneses que ahora usan este método para pagar sus compras en línea. Facturación también es popular, especialmente en países como Suecia, donde lo usa alrededor del 30% de los suecos.

Las aplicaciones móviles están llevando los APM a las masas

Nordic tiene muchas aplicaciones móviles de cosecha propia que han ganado una gran tracción en la región, lo que ayuda a defenderse del dominio de jugadores globales como PayPal. Los tres grandes son Silbido en Suecia, VIPPS en Noruega y MobilePay en Dinamarca y Finlandia.

* Fuente: Statista **Fuente: Riksbank ***Fuente:JP Morgan **** Fuente: Statista

Uso de aplicaciones de pago digital y móvil

![]()

Fuente: JP Morgan

¿Cómo influyen los factores externos y económicos en la demanda de APM?

Aunque los países nórdicos habían visto un gran cambio de las tiendas físicas al comercio electrónico antes de 2020, un informe de PostNorth revela que COVID impulsó significativamente la migración masiva de la región a las compras en línea, con una cuarta parte más de consumidores usándola que antes de la pandemia. A mediados de 2021, los consumidores nórdicos estaban listos para recuperarse con un aumento en el gasto en línea en ocio y estilo de vida.

Sin embargo, la reciente crisis económica mundial, alimentada por el aumento vertiginoso inflación, el aumento de los precios de la energía y el conflicto en Ucrania han descarrilado un poco esto. Una de cuatro (25%) Los consumidores nórdicos ya no sienten que sus hogares sean financieramente seguros. Como resultado, muchos buscan reducir sus gastos.

En consecuencia, los comerciantes tienen que trabajar más duro para hacer crecer sus negocios nórdicos. Hacer cambios en sus pagos, ofreciendo a los usuarios tipos de métodos de pago más flexibles que les brinden una mejor visibilidad del presupuesto y controlen el flujo de efectivo, puede ayudarlos a salir adelante.

Muchos recurren a BNPL como una solución rápida a la crisis del costo de vida. Se espera que todos los mercados nórdicos experimenten un crecimiento de dos dígitos en BNPL. A partir de 2022-28, los pronósticos predicen que la CAGR de BNPL aumentará en 33.8% en Suecia, 18.6% en Finlandia, 14.2% en Suecia, y 13.4% en Noruega.

No se trata solo de elección, se trata de la elección correcta

Las mejores opciones de pago para cualquier comercio caja son aquellas que se ajustan a las preferencias, experiencias y decisiones de compra de sus clientes.

Por ejemplo, poder ofrecer pagos diferidos en grandes canastas de temporada, cuotas en artículos de lujo de gran valor, pagos móviles con un solo clic para compradores sociales espontáneos y prepago para estudiantes conscientes del presupuesto y viajeros reacios al riesgo.

También se trata de mejorar la UX. Muchos APM ofrecen procesos de pago más rápidos y más fluidos y diversos experiencias del cliente, ayudando a garantizar una mayor conversión y fomentar una mayor lealtad.

El APM correcto también puede proporcionar a los comerciantes nuevos en el mercado mayores ventas y seguridad comercial al permitirles generar más confianza en torno a su marca, a través de la asociación. Por ejemplo, los minoristas pequeños y desconocidos pueden aumentar su credibilidad al ofrecer una marca BNPL establecida y reconocida a nivel mundial como Klarna o soluciones bancarias confiables como MobilePay.

Nuevas iniciativas allanarán el camino para APM transfronterizos más fluidos

Los países nórdicos están buscando nuevas formas de entregar en tiempo real pagos a través de las fronteras y a escala. iniciativa P27, dirigido por Danske Bank, Handelsbanken, Nordea, OP Financial Group, SEB y Swedbank, tiene como objetivo armonizar los pagos entre los países miembros al proporcionar una infraestructura compatible con ISO 20022 de acceso abierto.

Alimentación pagos en tiempo real, a nivel nacional y transfronterizo en múltiples monedas, P27 también se alineará con SEPA para suavizar los pagos con el resto de la UE. También podría convertirse en un importante catalizador para las APM, lo que les permitiría ofrecer el servicio fluido y experiencias perfectas Los consumidores nórdicos quieren comprar en línea en sitios web extranjeros y ayudar a impulsar aún más crecimiento y la competencia en la región.

Navegando por el éxito de APM nórdico

El comercio electrónico nórdico representa un mercado importante para las marcas locales e internacionales que buscan impulsar el mercado nacional y transfronterizo. ventas.

Está claro que ofrecer pagos básicos con tarjeta en el pago en línea y móvil ya no es suficiente. Si bien las tarjetas de débito/crédito aún dominan en la tienda, en el espacio digital son los APM las estrellas en ascenso, ya sea Swish en Suecia, MobilePay en Dinamarca, Vipps en Noruega o Verkkopankki en Finlandia.

Para tener éxito, los comerciantes deben optimizar sus combinación de pagos para los mercados nórdicos. No solo eso, sino que también deben adaptarse a las necesidades locales, regionales e internacionales. regulaciones de pagos, requisitos y leyes fiscales para cumplir y proteger a los clientes nórdicos.

Tener los socios de pago en línea correctos, como 2Checkout (ahora Verifone), puede ayudar a facilitar este proceso. Aprovechar su experiencia regional, los datos colectivos de la industria y el conocimiento del consumidor puede mantener a los comerciantes con ambiciones de crecimiento nórdico en el buen camino, asegurando que tengan los héroes de APM adecuados para avanzar y mantenerse a la vanguardia.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- Platoblockchain. Inteligencia del Metaverso Web3. Conocimiento amplificado. Accede Aquí.

- Fuente: https://blog.2checkout.com/alternative-payments-in-nordic-countries/

- 1

- 2020

- 2021

- 214

- a

- Poder

- Nuestra Empresa

- de la máquina

- acomodar

- a través de

- activamente

- adición

- adoptado

- Adopción

- adultos

- avanzado

- adelante

- paquete de capacitación DWoVH

- Todos

- Permitir

- alternativa

- Pagos alternativos

- alternativas

- ambiciones

- American

- American Express

- y

- applicación

- aplicaciones

- en torno a

- Asociación

- auto

- promedio

- AVG

- Atrás

- saldos

- Banca

- Bancario

- Bancos

- básica

- BCG

- a las que has recomendado

- antes

- detrás de

- "Ser"

- MEJOR

- mejores

- entre

- Big

- Mayor

- extensión BNPL

- empujón

- Tomando Prestado

- Rebotar

- marca

- marcas

- presupuesto

- build

- negocios

- comprar

- Comprar

- CAGR

- Capita

- tapas

- tarjeta

- Los pagos con tarjeta

- Tarjetas

- cases

- efectivo

- Catalizador

- el cambio

- Cambios

- cambio

- canales

- Pagar ahora

- manera?

- la elección de

- limpiar

- colaborar

- Colectivo

- COM

- combinado

- Algunos

- competencia

- obediente

- el conflicto

- consumidor

- Clientes

- continente

- continue

- comodidad

- Cost

- podría

- países

- Covid

- creado

- Credibilidad

- crédito

- .

- Tarjetas de crédito

- humanitaria

- transfronterizo

- Clientes

- datos

- Débito

- Tarjeta de débito

- Tarjetas de débito

- décadas

- decisiones

- profundo

- bucear profundo

- entregamos

- Demanda

- Dinamarca

- digital

- espacio digital

- billeteras digitales

- descrubrir

- disruptivo

- diverso

- Nacional

- a nivel nacional

- Dominio

- dominar

- el lado de la transmisión

- Monederos electrónicos

- comercio electrónico

- Economic

- crisis económica

- economías

- economia

- ecosistema

- en otra parte

- Abrazar

- emergentes

- fomentar

- energía

- precios de la energía

- suficientes

- garantizar

- asegurando que

- especialmente

- se establece

- Éter (ETH)

- EU

- Europa

- esperado

- Experiencias

- Experiencia

- expreso

- externo

- factores importantes

- Otoño

- Que cae

- de gran alcance

- más rápida

- de

- financiero

- grupo financiero

- financialmente

- financiamiento

- Finlandia

- cómodo

- Fijar

- flexible

- Francia

- fresco

- Desde

- frontal o trasero

- completamente

- promover

- Alemania

- obtener

- Donar

- Buscar

- Economía global

- En todo el mundo

- Gobiernos

- mayor

- Grupo procesos

- Crecer

- Crecimiento

- es

- ayuda

- ayudado

- ayudando

- esta página

- Héroe

- Héroes

- Alta

- más alto

- más alto

- altamente

- mantener

- hogares

- Sin embargo

- HTML

- HTTPS

- enorme

- Hambriento

- Islandia

- ideas

- la mejora de

- in

- En otra

- incluir

- Incluye

- Inclusividad

- aumente

- energético

- influenciando

- EN LA MINA

- iniciativas

- Innovation

- ejemplo

- instantáneo

- Internacional

- Internet

- ISO

- IT

- artículos

- JPMorgan

- Guardar

- Klarna

- especialistas

- large

- mayores

- mayor

- leyes

- Prospectos

- LED

- estilo de vida

- local

- por más tiempo

- mirando

- de

- Baja

- Lealtad

- Marketing de Lujo

- Inicio

- gran

- para lograr

- Realizar

- muchos

- Mercado

- Industrias

- Misa

- tarjeta MasterCard

- un estudiante adulto

- max-ancho

- significa

- miembro

- Comerciantes

- Método

- métodos

- migración

- Móvil

- Pago movil

- pagos móviles

- Aplicaciones móviles

- Monitorear

- más,

- MEJOR DE TU

- múltiples

- Nuevo

- Nordea

- Nórdicos

- Noruega

- número

- LANZAMIENTO

- que ofrece

- ONE

- en línea

- las compras en línea

- OP

- Optimización

- Opciones

- Otro

- afuera

- de ultramar

- pandemia

- socios

- Patrón de Costura

- Pagar

- pago

- Métodos de pago

- pagos

- PayPal

- móviles

- los libros físicos

- Platón

- Inteligencia de datos de Platón

- PlatónDatos

- jugador

- players

- Popular

- industria

- predecir

- preferencias

- Pagado por adelantado

- Precios

- Anterior

- en costes

- rentabilidad

- proteger

- proporcionar

- proporcionando

- Push

- Poniendo

- Pymnts

- Trimestre

- Búsqueda

- aumento

- rápido

- Tarifas

- .

- ready

- en tiempo real

- reciente

- reconocido

- reducir

- región

- regional

- relativamente

- reporte

- representar

- representa

- Requisitos

- RESTO

- resultado

- los minoristas

- venta minorista

- Revela

- ingresos

- Subir

- creciente

- estrellas en ascenso

- aproximadamente

- ventas

- esquemas

- sin costura

- seguro

- EN LINEA

- Sepa

- Servicios

- Compartir

- Turno

- CAMBIANDO

- Bolsas Shopping

- Compras

- a corto plazo

- significativamente

- Rebanada

- chica

- más suave

- So

- Social

- a medida

- Soluciones

- algo

- Fuente

- Espacio

- velocidad

- pasar

- Gastos

- Estrellas

- Comience a

- quedarse

- Sin embargo

- tiendas

- Luchar

- Estudiantes

- comercial

- exitosos

- tal

- SOPORTE

- Suecia

- ¡Prepárate!

- toma

- deuda

- diez

- La

- su

- Tres

- A través de esta formación, el personal docente y administrativo de escuelas y universidades estará preparado para manejar los recursos disponibles que derivan de la diversidad cultural de sus estudiantes. Además, un mejor y mayor entendimiento sobre estas diferencias y similitudes culturales permitirá alcanzar los objetivos de inclusión previstos.

- boleto

- a

- juntos

- demasiado

- Total

- hacia

- seguir

- tracción

- tradicional

- Transacciones

- transferido

- transferencias

- y viajeros

- Tendencia

- Confía en

- de confianza

- Turning

- tipos

- Ucrania

- desconocido

- Uplift

- utilizan el

- usuarios

- ux

- .

- la visibilidad

- volumen

- volúmenes

- votos

- Carteras

- formas

- sitios web

- occidental

- sean

- mientras

- extensamente

- seguirá

- Actividades:

- mundo

- años

- zephyrnet

- cero