Noticias: Microelectrónica

27 de abril de 2023

A medida que los vehículos de nueva energía y la tecnología de baterías están en auge, la carga y el intercambio de baterías en la cadena industrial se han convertido en eslabones débiles para el desarrollo de vehículos de nueva energía. La carga inconveniente y el rango de crucero corto se han convertido en puntos dolorosos que afectan a todos los consumidores que compran vehículos eléctricos.

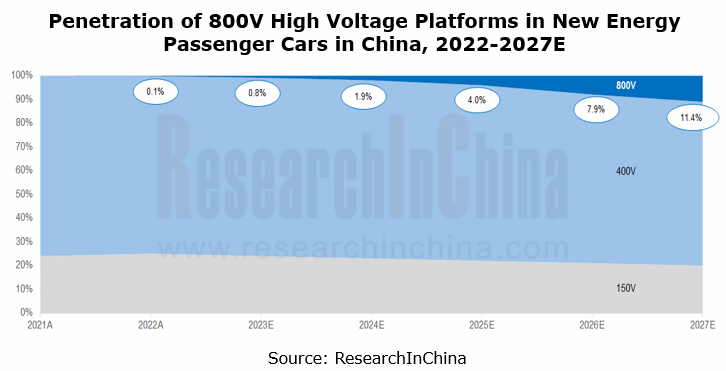

En este contexto, la carga de alto voltaje de 800 V para vehículos de nueva energía ha sido un foco de atención, señala el 'Informe de investigación de la plataforma de alto voltaje de 800 V, 2023' de Research In China. 2022 fue el primer año para el desarrollo de plataformas de alto voltaje de 800 V en China. En particular, una gran cantidad de modelos de plataformas de alto voltaje de 800 V saldrán a la venta durante 2023–2024.

En la etapa actual, las plataformas de 800 V todavía se enfrentan a una situación de “truenos fuertes pero pequeñas gotas de lluvia”. Los datos de seguros muestran que los vehículos asegurados con plataformas de 800 V en China aún eran menos de 10,000 2022 unidades en 800. El rendimiento de bajo costo y la mala experiencia de carga ultrarrápida que ofrecen los modelos de XNUMX V son las principales fallas criticadas por los consumidores.

El auge de la industria aún requiere un menor costo de materiales y sistemas aguas arriba, y el despliegue gradual de pilas de carga ultrarrápida de 480kW/500kW aguas abajo para cubrir escenarios de uso clave, de modo que los modelos de 800 V puedan incorporarse al nodo de explosión del mercado que se espera que entre sobre 2024, según los planes de las grandes automotrices.

Despliegue de carga ultrarrápida de 800V:

- Xpeng: para las diez ciudades principales por pedidos de G9, concéntrese en construir estaciones de carga ultrarrápidas S4. En 2023, las estaciones S4 se utilizarán para proporcionar reposición de energía en ciudades clave y a lo largo de carreteras clave; Se estima que en 2025, además de las actuales 1000 estaciones de carga autónomas, Xpeng construirá otras 2000 estaciones de carga ultrarrápidas.

- GAC: en 2021, GAC presentó una pila de carga rápida con una potencia de carga máxima de hasta 480kW. Se prevé que, en 2025, se construirán 2000 estaciones de recarga en 300 ciudades de China.

- NIO: en diciembre de 2022, NIO lanzó oficialmente una pila de carga ultrarrápida de 500 kW con una corriente máxima de 660 A que admite carga de alta potencia. El tiempo de carga más rápido para los modelos de 400 V es de solo 20 minutos; para los modelos de 800 V, la carga más rápida del 10 % al 80 % tarda 12 minutos.

- Li Auto: en 2023, Li Auto comenzó la construcción de pilas de sobrealimentación de alto voltaje de 800 V en Guangdong, y su objetivo es construir 3000 estaciones de sobrealimentación en 2025.

- Huawei: en marzo de 2023, salió la pila de sobrealimentación de 600kW exclusiva para AITO en la base de Huawei en Bantian Street, Shenzhen. Esta pila de carga, llamada FusionCharge DC Supercharging Terminal, adopta un diseño de pistola única de pila única. El fabricante es Huawei Digital Power Technologies Co Ltd. Sus dimensiones externas son 295 mm (L) x 340 mm (W) x 1700 mm (H) y el modelo del producto es DT600L1-CNA1. La pila de carga tiene un rango de voltaje de salida de 200 a 1000 V, una corriente de salida máxima de 600 A, una potencia de salida máxima de 600 kW y refrigeración líquida.

Debido al alto costo de construcción de las pilas de carga ultrarrápida de 480kW, en términos generales, una estación de carga ultrarrápida está equipada con solo una o dos pilas de sobrealimentación de 480kW y varias pilas de carga rápida de 240kW, y es compatible con la distribución dinámica de energía. En general, según los planes de los fabricantes de automóviles, es concebible que a fines de 2027 la propiedad de modelos de plataforma de alto voltaje de 800 V alcance los 3 millones de unidades; el número de estaciones de recarga de 800 V será de 15,000 20,000 a 480 500; el número de pilas de sobrealimentación de 30,000/XNUMXkW superará las XNUMX.

Además de las pilas de carga, en la evolución de la arquitectura de 400 V a 800 V, la implementación de la ingeniería de vehículos también sigue siendo muy complicada. Requiere la introducción simultánea de un sistema completo que abarque dispositivos semiconductores y módulos de batería para vehículos eléctricos, pilas de carga y redes de carga, y plantea mayores demandas de confiabilidad, tamaño y rendimiento eléctrico de los conectores. También requiere mejoras tecnológicas en el desempeño mecánico, eléctrico y ambiental.

Los proveedores de nivel 1 compiten para presentar productos de componentes de 800 V. La mayoría de los productos nuevos estarán disponibles durante 2023–2024

Leadrive Technology: en 2022, el primer sistema de propulsión eléctrica "tres en uno" basado en carburo de silicio (SiC) desarrollado conjuntamente por Leadrive Technology y SAIC Volkswagen entró en producción de prueba e hizo su debut en el Volkswagen IVET Innovation Technology Forum. Probado por SAIC Volkswagen, este sistema 'tres en uno' equipado con la ECU de carburo de silicio de Leadrive Technology puede aumentar la autonomía del modelo ID.4X en al menos un 4.5 %. Además, Leadrive y Schaeffler desarrollarán conjuntamente productos de ensamblaje de propulsión eléctrica, incluido un eje eléctrico SiC de 800 V.

Vitesco Technologies: se proyecta que el producto de sistema de accionamiento eléctrico altamente integrado EMR4 se produzca en masa en China y se suministre a clientes globales en 2023. EMR4 se generará en la fábrica de Vitesco en el Área de Desarrollo Económico-Tecnológico de Tianjin y se entregará a los fabricantes de automóviles tanto dentro como fuera del país. fuera de China.

BorgWarner: el nuevo inversor SiC de 800 V adopta la tecnología de módulo de potencia patentada de Viper. La aplicación de módulos de potencia de SiC a plataformas de 800 V reduce el uso de semiconductores y materiales de SiC. Este producto se producirá en masa y se instalará en vehículos entre 2023 y 2024.

800V todavía en ascenso, pero la batalla por la capacidad de producción de SiC ha comenzado

En las nuevas arquitecturas de 800 V, la clave de la tecnología de accionamiento eléctrico es el uso de dispositivos semiconductores SiC/GaN de 'tercera generación'. Si bien brindan beneficios técnicos a los vehículos de nueva energía, las iteraciones tecnológicas también plantean muchos desafíos para los semiconductores automotrices y toda la cadena de suministro. En el futuro, los sistemas de alto voltaje de 800 V con SiC/GaN como núcleo marcarán el comienzo de un período de desarrollo a gran escala en sistemas de accionamiento eléctrico automotriz, sistemas de control electrónico, cargadores a bordo (OBC), CC-CC y apagado. -Pilas de carga de tableros.

En particular, el carburo de silicio está en el centro de la estrategia de plataforma de alto voltaje de los OEM. Aunque 800V sigue creciendo en la actualidad, la guerra por la capacidad de producción de SiC ya ha comenzado. Los OEM y los proveedores de nivel 1 compiten para formar asociaciones estratégicas con proveedores de chips y módulos de SiC o para establecer empresas conjuntas con ellos para la producción de módulos de SiC con el fin de asegurar la capacidad de los chips de SiC.

Por otro lado, también se ha lanzado la campaña de reducción de costes de SiC. En la actualidad, los dispositivos de alimentación de SiC son extremadamente caros. En el caso de Tesla, el valor del MOSFET basado en SiC por vehículo es de aproximadamente $1300; en su reciente día anual del inversor, Tesla anunció avances en el desarrollo de su plataforma de chips de energía de segunda generación, y mencionó una reducción del 75 % en el uso de dispositivos de carburo de silicio, lo que atrajo mucha atención en el mercado.

La confianza de Tesla radica en el hecho de que el fabricante de automóviles ha desarrollado de forma independiente un módulo MOSFET TPAK SiC y está profundamente involucrado en la definición y el diseño del chip. Cada troquel desnudo en el TPAK se puede comprar de diferentes proveedores de chips para establecer un sistema de múltiples proveedores (ST, ON Semiconductor, etc.). TPAK también permite la aplicación de plataformas de materiales cruzados, por ejemplo, el uso mixto de IGBT/MOSFET de SiC/HEMT de GaN.

(1) China ha construido una cadena industrial de SiC, pero con un nivel de tecnología ligeramente por debajo del nivel internacional

Los dispositivos de potencia basados en SiC ofrecen los beneficios de alta frecuencia, alta eficiencia y pequeño volumen (70% u 80% más pequeños que los dispositivos de potencia IGBT), y se han visto en el Tesla Model 3.

Desde la perspectiva de la cadena de valor, los sustratos comprenden más del 45% del costo de los dispositivos de carburo de silicio, y su calidad también afecta directamente el desempeño de la epitaxia y el producto final. El sustrato y la epitaxia comprenden casi el 70 % del valor, por lo que reducir su costo será la principal dirección de desarrollo de la industria del SiC. El carburo de silicio requerido para el alto voltaje (800 V) para los vehículos de nueva energía es principalmente un sustrato conductor de cristal SiC. Los principales fabricantes existentes incluyen Wolfspeed (anteriormente Cree), II-VI, TankeBlue Semiconductor y SICC.

En términos de desarrollo de tecnología global de SiC, el mercado de dispositivos de SiC está monopolizado por grandes proveedores como STMicroelectronics, Infineon, Wolfspeed y ROHM. Los proveedores chinos ya tienen una capacidad de producción a gran escala y están a la par con los desarrollos internacionales. Su planificación de capacidad y escala de tiempo de producción son casi iguales a las de sus pares extranjeros.

Con respecto al nivel de desarrollo del sustrato de SiC, los sustratos de 6 pulgadas actualmente prevalecen en el mercado de SiC, y el sustrato de SiC de 8 pulgadas es una prioridad de desarrollo a nivel mundial. En la actualidad, solo Wolfspeed ha logrado la producción en masa de SiC de 8 pulgadas. La empresa china SEMISiC produjo obleas pulidas de SiC tipo N de 8 pulgadas a pequeña escala en enero de 2022. La mayoría de las empresas internacionales planean la producción de sustratos de SiC de 8 pulgadas durante 2023.

(2) El nitruro de galio (GaN) aún se encuentra en una etapa temprana de aplicación en la industria automotriz, y el ritmo de diseño de los fabricantes relacionados se está acelerando.

El nitruro de galio (GaN) se usa principalmente en los campos de la electrónica de consumo, como tabletas, auriculares TWS y carga rápida (PD) de computadoras portátiles. Sin embargo, a medida que prosperan los vehículos de nueva energía, los vehículos eléctricos se convierten en un mercado de aplicación potencial para GaN. En los vehículos eléctricos, los transistores de efecto de campo (FET) de GaN son muy aplicables a OBC de CA-CC, convertidores de CC-CC de alto voltaje (HV) a bajo voltaje (LV) y convertidores de CC-CC de bajo voltaje.

En el campo de los vehículos eléctricos, las tecnologías GaN y SiC se complementan y cubren diferentes rangos de tensión. Los dispositivos de GaN son adecuados para decenas de voltios a cientos de voltios y en aplicaciones de voltaje medio y bajo (menos de 1200 V); su pérdida de conmutación es tres veces menor que la de SiC en una aplicación de 650 V. SiC es más aplicable a voltajes altos (varios miles de voltios). Actualmente, la aplicación de dispositivos de SiC en un entorno de 650 V es principalmente para habilitar 1200 V o un voltaje mayor en vehículos eléctricos.

China todavía tiene una gran brecha con sus contrapartes extranjeras en el desarrollo de Ga2O3, y todavía tiene que lograr la producción en masa

En virtud de tener una gran banda prohibida de energía, alta intensidad de campo disruptivo y fuerte resistencia a la radiación, el óxido de galio (Ga2O3) se espera que domine en el campo de la electrónica de potencia en el futuro. En comparación con los semiconductores SiC/GaN de banda ancha común, Ga2O3 cuenta con una figura de mérito de Baliga más alta y un costo de crecimiento esperado más bajo, y tiene más potencial en la aplicación a dispositivos electrónicos de alto voltaje, alta potencia, alta eficiencia y tamaño pequeño.

En términos de política, China también está prestando cada vez más atención a Ga2O3. Ya en 2018, China comenzó a explorar y estudiar materiales semiconductores de banda prohibida ultraancha, incluido Ga2O3, diamante y nitruro de boro. En 2022, el Ministerio de Ciencia y Tecnología de China trajo Ga2O3 en el Programa Nacional Clave de I+D durante el período del '14º Plan Quinquenal'.

El 12 de agosto de 2022, la Oficina de Industria y Seguridad (BIS, por sus siglas en inglés) del Departamento de Comercio de los EE. UU. emitió una regla final provisional que establece nuevos controles de exportación en cuatro tecnologías que cumplen con los criterios para tecnologías emergentes y fundamentales, que incluyen: gate-all-around (GAA ), software de automatización de diseño electrónico (EDA), tecnología de combustión por ganancia de presión (PGC) y los dos sustratos semiconductores de banda prohibida ultraancha, óxido de galio y diamante. Los dos controles de exportación entraron en vigor el 15 de agosto. Georgia2O3 ha llamado más la atención de los círculos industriales y de investigación científica mundial.

Aunque el óxido de galio aún se encuentra en la etapa inicial de I+D, China ha logrado varios avances en 15 meses desde el comienzo de 2022. Sus tecnologías de preparación de óxido de galio, de 2 pulgadas a 6 pulgadas en 2022, y luego a 8 pulgadas la mayoría recientemente — están madurando. Ga chino2O3 las unidades de investigación de materiales incluyen: China Electronics Technology Group Corporation No.46 Research Institute (CETC46), Evolusia Semiconductor, Shanghai Institute of Optics and Fine Mechanics (SIOM), Gallium Family Technology, Beijing MIG Semiconductor y Fujia Gallium Industry; empresas que cotizan en bolsa como Xinhu Zhongbao, Sinopack Electronic Technology, Jiangsu Nata Opto-Electronic Material y San'an Optoelectronics; así como docenas de colegios y universidades.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoAiStream. Inteligencia de datos Web3. Conocimiento amplificado. Accede Aquí.

- Acuñando el futuro con Adryenn Ashley. Accede Aquí.

- Fuente: https://www.semiconductor-today.com/news_items/2023/apr/research-in-china-270423.shtml

- :posee

- :es

- $ UP

- 000

- 1

- 10

- 12

- 20

- 2018

- 2021

- 2022

- 2023

- 2024

- 30

- a

- Nuestra Empresa

- Conforme

- Lograr

- alcanzado

- a través de

- adición

- Adicionalmente

- permite

- a lo largo de

- ya haya utilizado

- también

- Aunque

- an

- y

- anunció

- anual

- Otra

- aplicable

- Aplicación

- aplicaciones

- Abril

- arquitectura

- somos

- Reservada

- AS

- Asamblea

- At

- atraído

- AGOSTO

- auto

- Automatización

- automotor

- Hoy Disponibles

- bases

- basado

- agresión con lesiones

- Batalla

- BE

- a las que has recomendado

- esto

- comenzó

- comenzado

- Beijing

- a continuación

- beneficios

- entre

- Big

- a

- Se jacta

- auge

- ambas

- Breakdown

- avances

- Trayendo

- Traído

- build

- Construir la

- construido

- oficina

- pero

- Comprar

- by

- Campaña

- PUEDEN

- Capacidad

- case

- cadena

- retos

- CHARGE

- cargando

- Las estaciones de carga

- China

- Chinas

- chino

- chip

- Papas fritas

- círculos

- Cities

- CO

- Colegios

- Colegios y Universidades

- cómo

- comercialización

- Algunos

- Empresas

- compañía

- en comparación con

- compitiendo

- Complemento

- Complicado

- componente

- computadora

- concentrarse

- confianza

- construcción

- consumidor

- Electrónica de consumo

- Clientes

- contexto

- control

- controles

- Core

- CORPORACIÓN

- Cost

- y reducción del coste

- Protectora

- criterios

- crucial

- Cristal

- Current

- En la actualidad

- Clientes

- corte

- datos

- día

- dc

- Diciembre

- liberado

- demandas

- Departamento

- despliegue

- Diseño

- desarrollado

- Desarrollo

- desarrollos

- dispositivo

- Dispositivos

- Diamante

- El

- una experiencia diferente

- digital

- dimensiones

- dirección

- directamente

- dominar

- decenas

- dibujado

- el lado de la transmisión

- durante

- lugar de trabajo dinámico

- e

- cada una

- Temprano en la

- Etapa temprana

- efecto

- eficiencia

- Los

- vehículos eléctricos

- Electronic

- Electrónica

- emergentes

- habilitar

- energía

- Ingeniería

- Todo

- Entorno

- ambientales

- equipado

- establecer

- estimado

- etc.

- NUNCA

- Cada

- evolución

- exceden

- exclusivamente

- existente

- esperado

- costoso

- experience

- Explorar

- exportar

- externo

- extremadamente

- tener problemas con

- personal

- familia

- RÁPIDO

- carga rápida

- más rápido

- menos

- campo

- Terrenos

- final

- en fin

- Nombre

- defectos

- extranjero

- formulario

- antes

- Foro

- Digital XNUMXk

- Frecuencia

- Desde

- futuras

- CAG

- Obtén

- brecha

- en general

- Buscar

- En todo el mundo

- Go

- objetivo

- gradual

- Grupo procesos

- Creciendo

- Incremento

- Guangdong

- mano

- Tienen

- es

- Alta

- más alto

- altamente

- carreteras

- HTML

- http

- HTTPS

- Huawei

- Cientos

- ID

- implementación

- mejoras

- in

- incluir

- Incluye

- aumente

- independientemente

- industrial

- energético

- Infineon

- inicial

- Innovation

- Innovadora

- aseguradora

- COMPLETAMENTE

- Internacional

- dentro

- Introducido

- Introducción

- inversor

- involucra

- Emitido

- IT

- iteraciones

- SUS

- Enero

- articulación

- empresas conjuntas

- solo

- Clave

- large

- Gran escala

- principalmente

- Tarde

- lanzado

- Disposición

- Nivel

- se encuentra

- como

- enlaces

- Líquido

- Listado

- de

- Lote

- Baja

- Ltd

- hecho

- Inicio

- gran

- Makers

- Fabricante

- Fabricantes

- muchos

- Marzo

- Mercado

- Misa

- materiales

- materiales

- máximas

- mecánico

- mecánica

- Conoce a

- millones

- ministerio

- minutos

- mezclado

- modelo

- modelos

- módulo

- Módulos

- meses

- más,

- MEJOR DE TU

- Llamado

- Nacional

- telecomunicaciones

- Nuevo

- nueve

- no

- nodo

- cuaderno

- Notas

- número

- of

- LANZAMIENTO

- Ofrecido

- Oficialmente

- on

- ONE

- , solamente

- óptica

- or

- solicite

- en pedidos de venta.

- Otro

- salir

- salida

- afuera

- total

- propiedad

- Paz

- particular

- asociaciones

- patentado

- pago

- PCs

- actuación

- período

- la perspectiva

- Plaga

- plan

- planificar

- jubilación

- plataforma

- Plataformas

- Platón

- Inteligencia de datos de Platón

- PlatónDatos

- Jugar

- puntos

- pobre

- plantea

- posible

- industria

- previsto

- presente

- presión

- lista de prioridades

- producido

- Producto

- Producción

- Productos

- Programa

- Progreso

- proyectado

- proporcionar

- comprado

- calidad

- I + D

- Carrera

- La radiación

- distancia

- en comunicarse

- reciente

- recientemente

- reduce

- relacionado

- liberado

- fiabilidad

- permanece

- reporte

- Requisitos

- requiere

- la investigación

- Resistencia

- Función

- Regla

- Venta

- Escala

- escenarios

- Ciencia:

- Ciencia y Tecnología

- Investigación científica

- EN LINEA

- visto

- semiconductor

- Semiconductores

- set

- Varios

- Shanghai

- Shenzhen

- En Corto

- Mostrar

- Silicio

- Carburo de silicio.

- simultáneo

- desde

- situación

- Tamaño

- chica

- menores

- So

- Software

- hablar

- Spotlight

- Etapa

- comienzo

- fundó

- estación

- estaciones

- Sin embargo

- Estratégico

- Socios Estratégicos

- Estrategia

- calle

- fuerza

- fuerte

- Estudiando

- tal

- adecuado

- sobrealimentado

- suministrada

- proveedores

- suministro

- cadena de suministro

- Apoyar

- soportes

- te

- Todas las funciones a su disposición

- Tablet

- toma

- Técnico

- Tecnologías

- Tecnología

- Desarrollo tecnológico

- diez

- terminal

- términos

- Tesla

- que

- esa

- La

- El futuro de las

- su

- Les

- luego

- así

- Tres

- Prosperar

- equipo

- veces

- a

- parte superior

- Top ten

- juicio

- dos

- unidades que

- Universidades

- us

- Uso

- utilizan el

- usado

- propuesta de

- vehículo

- Vehículos

- vendedores

- Ventures,

- muy

- volkswagen

- Tensión

- volumen

- W

- guerra

- fue

- WELL

- tuvieron

- que

- mientras

- seguirá

- dentro de

- velocidad de lobo

- X

- XPENG

- año

- aún

- zephyrnet