Das Ende des Jahres ist eine traditionelle Zeit, um in Erinnerungen zu schwelgen. In diesem Sinne erinnere ich mich, dass ich meinen ersten Blog geschrieben habe AUD-Swap-Märkte von der Ladefläche eines Wohnmobils an der Westküste von Oz, nach dem Surfen in Yallingup. Diese Erfahrung fühlt sich für mich persönlich wie eine Ewigkeit an. Nachdem ich kürzlich von einer Geschäftsreise in die Region zurückgekehrt bin (wie unterschiedlich Geschäftsreisen von Privatreisen sind – sowohl gute als auch schlechte 🙂), dachte ich, ich sollte einige Analysen zu den AUD- (und NZD-)Märkten auffrischen.

Wie Amir manchmal hervorhebt, mit so viele Blogs hinter uns, ist es jetzt schwierig, sich jeden Blog zu merken, den wir zu bestimmten Themen geschrieben haben. Ich war erfreut festzustellen, dass ich ein paar habe AUD-Blogs schon unter meiner Gürtellinie:

Beim Lesen dieser alten Blogs wird mir klar, warum wir schnell aufgehört haben, Vorhersagen zu treffen! Sie dienen als gute Erinnerung daran, wie gut die Märkte darin sind, ihre eigenen Lösungen zu finden.

Wie groß sind die Swap-Märkte?

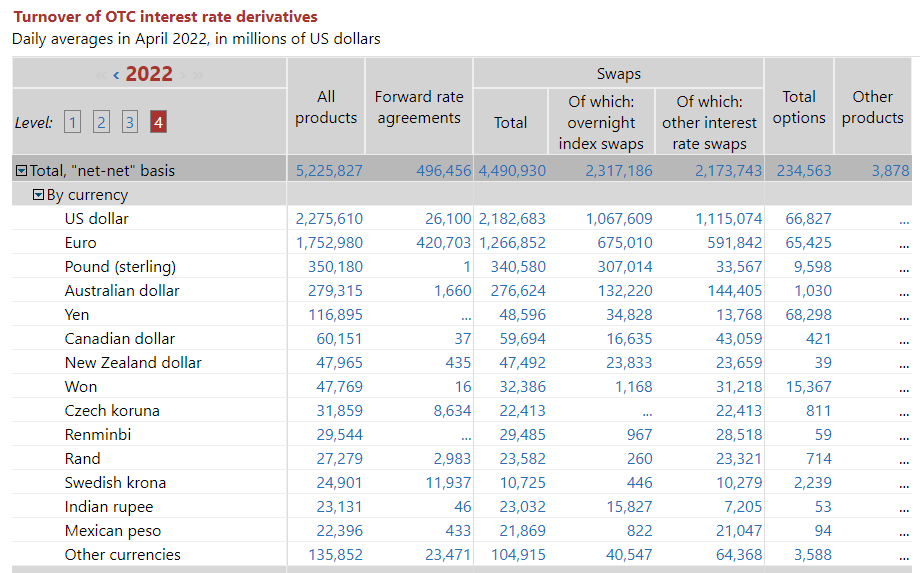

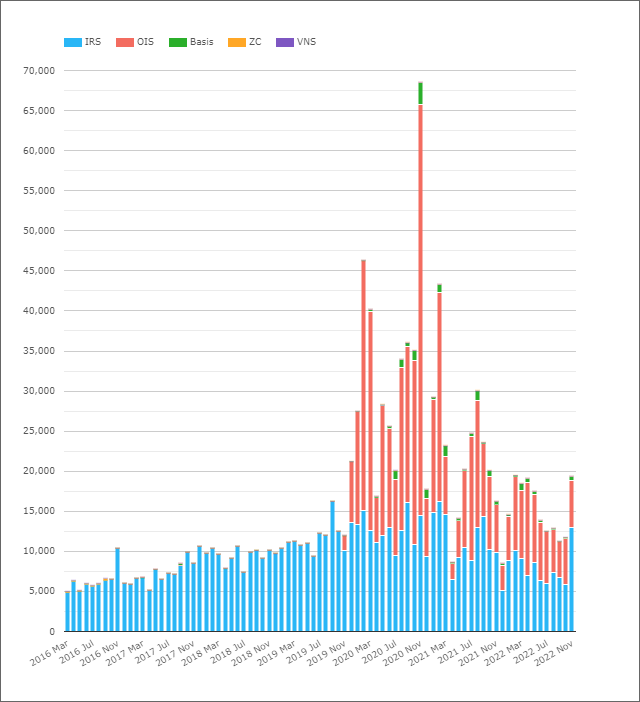

Von dem BIS-Daten (wir können es genauso gut verwenden, solange es „zeitgemäß“ ist) sind die AUD-Märkte die am vierthäufigsten gehandelte Währung unter den Zinsderivaten:

Zeigen;

- Das durchschnittliche Tagesvolumen in AUD-Zinsderivaten (OTC) betrug im April 279 2022 Mrd. USD.

- Dies wurde ziemlich gleichmäßig zwischen OIS (vs. AONIA) und IRS (vs. BBSW) aufgeteilt.

- Es ist interessant zu sehen, dass in den BIZ-Daten sogar AUD FRAs im Wert von 1.66 Mrd. USD ausgewiesen werden. Alle Interbankenaktivitäten sind in Einzelperioden-Swaps zur Fixierung des Risikos in AUD. Seltsam.

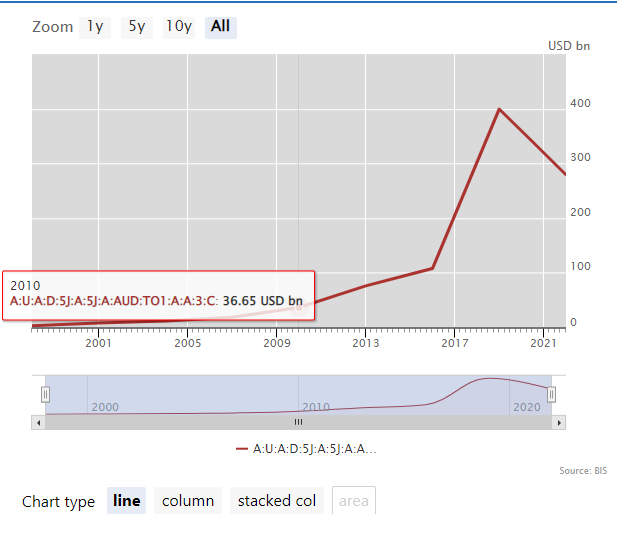

In Übereinstimmung mit der Rest des IRD-Marktes, Volumen in AUD sind seit 2019 geschrumpft:

Als wir uns das anschauten BIS-Erhebungsdaten, stellten wir fest, dass der Übergang zu RFRs zu einem starken Rückgang der an die BIZ gemeldeten Volumina geführt hat (hauptsächlich aufgrund einer Verringerung der FRA-Volumen). Die AUD-Märkte sehen jedoch weder eine nachhaltige Bewegung zu RFRs (wussten Sie, dass der AUD eine der sechs Währungen in der ISDA-Clarus RFR Adoptionsindikator?) noch FRAs handeln!

Was ist also los in AUD?

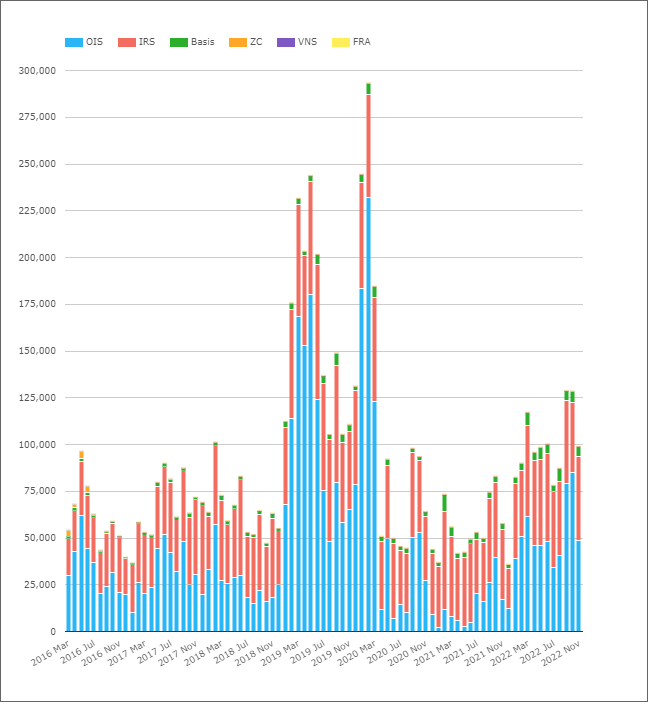

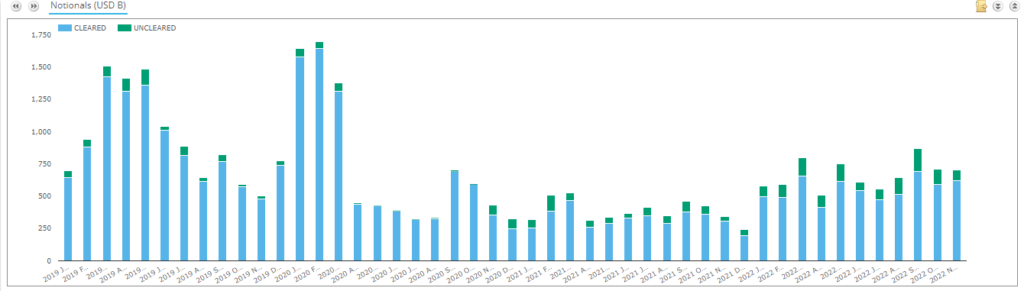

Prüfung der geclearten Aktivität bei AUD-Swaps;

Zeigen;

- Durchschnittliche tägliche Volumina pro Monat in Nominalwerten für in AUD geclearte Zinsderivate.

- Im April 2022 beliefen sich ADVs in geclearten AUD-Derivaten auf 96 Mrd. USD.

- Dies liegt weit unter der von der BIZ gemeldeten Zahl von 279 Mrd. USD. Kann der Unterschied wirklich daran liegen nicht marktorientierte Trades oder gibt es da draußen einen riesigen ungeclearten Markt für AUD? Sehen SDRView-Daten unten für weitere Datenpunkte.

- Die Aufteilung nach Produkttyp zeigt, dass OIS typischerweise höher sehen fiktiv Volumen pro Monat als IRS.

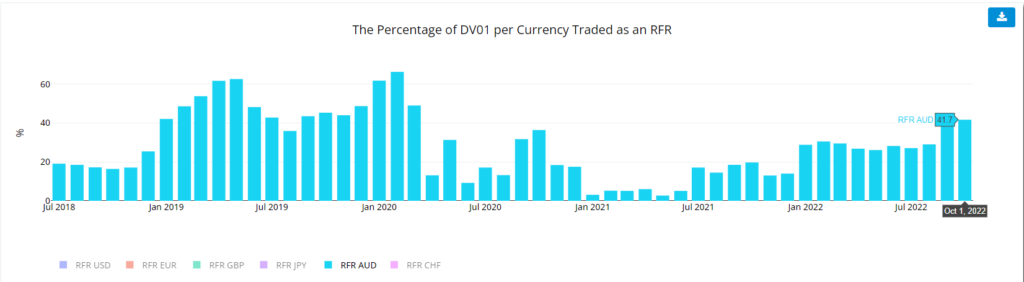

- In Bezug auf die Menge von Risiko gehandelt, unsere DV01-Metriken aus der RFR-Adoptionsindikator zeigen, dass der Anteil des als OIS gehandelten Risikos sehr volatil ist.

- Es ist interessant festzustellen, dass die Höhe des Risikos, das als OIS auf den AUD-Märkten gehandelt wird, im Jahr 2022 nachhaltig ansteigt.

Ich bin beeindruckt, wie viel Volumen ab Februar 2019 aufgeblasen wurde und bis zum Ende dort blieb pandemiebefeuerter Handel März 2020. Das Muster wiederholt sich in DV01-Bedingungen, es war also nicht nur Short-End-Handel. Viel Risiko ging durch den Markt. Betrachtet man die Geschichte der RBA-ZielsatzSie senkten die Zinssätze noch vor der Pandemie als die australische Wirtschaft steuerte bereits auf eine Rezession zu:

Unser CCPView-Daten zeigt, dass ADVs im September und Oktober 125 einen Gegenwert von über 2022 Mrd. USD erreichten – das erste Mal seither, dass sie über 100 Mrd. USD gestiegen sind März 2020.

Dies ist besonders interessant, weil die RFR-Indikator für AUD zeigt, dass über OIS AONIA mehr Risiko bewegt wurde als im September 2022 üblich. Der AUD-Swap-Markt hat derzeit eine sehr bizarre Marktstruktur:

- AUD OIS-Handel gegen AONIA – nett und einfach, wie alle RFR-Märkte.

- AUD IRS handeln gegen BBSW 3 Monate bis 3 Jahre und dann auf 6 Monate umstellen. Warum genau ist in den Annalen der Geschichte verloren gegangen, aber warum wir nicht standardisieren, ist verblüffend.

- Die AUD XCCY-Märkte haben sich entschieden, AUD BBSW 3m gegen USD SOFR zu handeln. Eine weitere seltsame Marktstrukturentscheidung. Jeder andere Markt mit einem OIS-Index (zB EURUSD!) hat sich für den Handel entschieden RFR gegen RFR. Trading Term vs. RFR ist ein seltsames Finanzinstrument, bei dem Terminkurserwartungen UND Kreditspreads in einer Währung mit einem Tagesgeldsatz in einer anderen vermischt werden. Seltsam.

- Ein Großteil der Liquidität in AUD-Swaps stammt aus EFPs – Exchange for Physicals. Diese nennt man "Rechnung Spreads” in jedem anderen Markt – Zinsswaps vs. Anleihen-Futures.

- Ein AUD-Swap-Händler muss sich also mit den täglichen Flüssen in Anleihen-Futures, OIS, 3-M-Swaps, 6-M-Swaps befassen UND BBSW vs. SOFR gegen etwas absichern.

- Dabei werden „BOB“-Swaps – BBSW vs. OIS – noch nicht einmal berücksichtigt, die traditionell im Handel am langen Ende um Zugkraft gekämpft haben.

- Als Swap-Händler ist das ein großes Risiko zweiter Ordnung (und daher potenziell eigenwillig).

- Der Handel der gesamten Kurve gegen AONIA wäre viel einfacher.

Wie ich schon darauf hingewiesen habe GBP-, JPY- und CHF-Märktehat der Übergang zu RFRs die Volumina erheblich reduziert. Es ist interessant zu überlegen, wo AUD-Märkte wäre in Bezug auf die Volumina, wenn alles nur gegen AONIA gehandelt würde! Die Volumen der Basis-Swaps sind relativ gering, aber sind all diese Handelsaktivitäten wirklich direkt? Ich bin nicht überzeugt….!

Die vorherigen Daten deuten darauf hin, dass möglicherweise ein großer Teil des AUD-Marktes noch ungeklärt ist. Gilt dies für den Teil des Marktes, der an SDRs gemeldet wird? Ähm, nein!

Zeigen;

- Die Clearing-Raten lagen in einigen Monaten bei bis zu 99.4 %.

- Die Clearing Rate ist seit November 2020 gesunken.

- In den letzten zwei Jahren lagen die Clearing-Raten eher bei 85 %. Dies umfasst Zinsswaps, OIS und Basisswaps.

- Selbst mit 15 % des Marktes „ungeklärt“. SDRView-Daten, das ist weit hinter dem Bild zurück, das sich aus der Kombination von BIS- und Cleared-Daten ergibt. Es lässt uns wieder einmal die Einbeziehung so vieler bereuen nicht marktbezogene Transaktionen in BIZ-Daten.

Und der Kiwi-Markt?

Die Zeit ist enttäuschend kurz, um dem Kiwi-Markt hier gerecht zu werden. Wir sind bereits bei 1,000 Wörtern, was so ziemlich die Aufmerksamkeitsspanne von jedem ist, der dieses Zeug liest! Es genügt zu sagen, dass die Volumina (monatliche ADVs sind in der Grafik in U$D-Äquivalenten angegeben) viel größer sind als ich erwartet hatte und einen Aufwärtstrend zu zeigen scheinen.

Die Einführung von OIS beim Clearing scheint die stärkste Geschichte für Kiwi-Märkte zu sein.

Zusammenfassend

- ADVs von geclearten AUD-Zinsderivaten schwankten im Jahr 80 jeden Monat zwischen ~130 Mrd. $ und ~2022 Mrd. $.

- Dies ist wesentlich geringer als von der BIZ gemeldet (die für April 279 2022 Mrd. USD ADV meldete).

- Bei den „zusätzlichen“ BIZ-Volumina dürfte es sich um nicht marktorientierte Transaktionen handeln.

- SDRView-Daten deuten darauf hin, dass der größte Teil des AUD-Marktes gecleart ist, obwohl der nicht geclearte Anteil des Marktes seit November 2020 zugenommen hat.

- Wir müssen uns weiter mit den NZD-Märkten und der Geschichte hinter dem OIS-Clearing befassen.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- Platoblockkette. Web3-Metaverse-Intelligenz. Wissen verstärkt. Hier zugreifen.

- Quelle: https://www.clarusft.com/the-latest-in-aussie-and-kiwi-swap-markets/?utm_source=rss&utm_medium=rss&utm_campaign=the-latest-in-aussie-and-kiwi-swap-markets

- 000

- 1

- 15%

- 2019

- 2020

- 2022

- a

- oben

- ABS

- Aktivität

- Adoption

- Nach der

- voraus

- Alle

- bereits

- Obwohl

- unter

- Betrag

- Analyse

- und

- Ein anderer

- jemand

- erscheinen

- April

- Aufmerksamkeit

- AUD

- aussie

- Zurück

- Badewanne

- Grundlage

- weil

- hinter

- Sein

- unten

- zwischen

- Big

- Zeitraum

- Blog

- Blogs

- Anleihe

- Geschäft

- namens

- sicher

- Chart

- chf

- gewählt

- Clearing

- Kletterte

- Küstenregion

- Kombination

- Geht davon

- Kredit

- Coins

- Währung

- Kurve

- Schneiden

- Unterricht

- technische Daten

- Datenpunkte

- Deal

- Entscheidung

- Rückgänge

- Derivate

- DID

- Unterschied

- anders

- schwer

- Tut nicht

- Nicht

- nach unten

- dv01

- jeder

- Wirtschaft

- Äquivalent

- Äquivalente

- Äther (ETH)

- Sogar

- alles

- genau

- Austausch-

- Erwartungen

- erwartet

- ERFAHRUNGEN

- zugewandt

- ziemlich

- wenige

- Abbildung

- Revolution

- Finden Sie

- Suche nach

- Vorname

- erstes Mal

- Fließt

- schwankte

- vorwärts

- Frei

- für

- weiter

- Futures

- GBP (Faster Payments Service, Advcash, ZEN)

- BIP

- ABSICHT

- gehen

- gut

- mit

- Leitung

- Hecke

- hier

- GUTE

- höher

- Highlights

- hoch

- Geschichte

- Ultraschall

- aber

- HTTPS

- riesig

- Image

- in

- Aufnahme

- hat

- Index

- Indikator

- informiert

- Instrument

- Interesse

- ZINSRATE

- Zinsen

- interessant

- IRS

- IT

- JPY

- Justiz

- Wissen

- grosse

- größer

- neueste

- Lebensdauer

- wahrscheinlich

- LIMIT

- Line

- Liquidity

- aussehen

- sah

- suchen

- Los

- Making

- verwalten

- viele

- März

- März 2020

- Markt

- Marktstruktur

- Märkte

- max-width

- Metrik

- Vermischung

- Monat

- monatlich

- Monat

- mehr

- vor allem warme

- schlauer bewegen

- Weder

- Newsletter

- bekannt

- Fiktive

- November

- NZD

- Oktober

- Alt

- EINEM

- OTC

- Andere

- über Nacht

- besitzen

- Pandemie

- besonders

- passt

- Schnittmuster

- Zeit

- persönliche

- Persönlich

- ein Bild

- Plato

- Datenintelligenz von Plato

- PlatoData

- zufrieden

- Punkte

- möglicherweise

- ziemlich

- früher

- Produkt

- schnell

- Bewerten

- Honorar

- RBA

- Lesebrillen

- kürzlich

- Reduziert

- Region

- verhältnismäßig

- merken

- wiederholt

- Berichtet

- REST

- Folge

- Risiko

- Sehen

- September

- brauchen

- Short

- sollte

- erklären

- gezeigt

- Konzerte

- Einfacher

- da

- SIX

- klein

- kleinere

- So

- Lösungen

- einige

- etwas

- Geist

- gespalten

- Spreads

- blieb

- Immer noch

- gestoppt

- Geschichte

- Struktur

- Abonnieren

- Schlägt vor

- Umfrage

- Swaps

- Schalter

- Target

- AGB

- Das

- Der Westen

- ihr

- dachte

- Durch

- Zeit

- zu

- Zugkraft

- Handel

- gehandelt

- Händler

- Trades

- Trading

- traditionell

- traditionell

- Übergang

- reisen

- Trend

- Ausflug

- was immer dies auch sein sollte.

- typisch

- typisch

- für

- nach oben

- us

- USD

- -

- Gegen

- flüchtig

- Volumen

- West

- Was

- Was ist

- welche

- Während der

- WHO

- Worte

- würde

- Schreiben

- geschrieben

- Jahr

- Jahr

- Zephyrnet