Für das Jahr 2024 prognostiziert S&P Global Mobility 88.3

Im Zuge der Erholung werden im nächsten Jahr weltweit XNUMX Millionen Neuwagen verkauft

An. Mit der Deaktivierung der Lieferkette nimmt das Risiko weiter zu

Wachstum besteht darin, dass die Nachfragedynamik aufgrund der Unsicherheit der Verbraucher nachlässt

überholt den Nachholbedarf.

Der weltweite Verkauf neuer Light Vehicles wird im Jahr 2024 um 2.8 % steigen

Laut einer neuen Prognose von S&P Global im Jahresvergleich

Mobilität. Die Erholung der Pkw-Produktion setzt sich fort

Bemühungen zur Wiederauffüllung der Lagerbestände in vielen Regionen sowie in der Lieferkette

und die Nachfrage erholt sich weiter, unterstützt durch den anhaltenden Nachholbedarf

Nachfrage der Verbraucher. S&P Global Mobility bleibt hinsichtlich der Erholung vorsichtig

Die Aussichten sind jedoch höher, da die Verbrauchernachfrage durch eine erhöhte Nachfrage in Frage gestellt wird

Fahrzeugpreise sowie anspruchsvolle Kredit- und Kreditvergabe

Gesundheitsproblemen.

Der prognostizierte Ausblick beinhaltet verbindlichere Zinssätze,

Verbesserung der Lieferketten, die Erschwinglichkeit

quetschen, hohe Neuwagenpreise, uneinheitliches Verbrauchervertrauen,

Bedenken hinsichtlich Energiepreis/-versorgung, Risiken bei der Autokreditvergabe und laufende

Wachstumsschmerzen der Elektrifizierung.

„Es wird erwartet, dass 2024 ein weiteres Jahr der zähen Erholung wird

Die Automobilindustrie geht über klare angebotsseitige Risiken hinaus in eine düsterere Richtung

„Makrogesteuertes Nachfrageumfeld“, sagte Colin Couchman, Geschäftsführer

Direktor für globale Prognosen für leichte Fahrzeuge bei S&P Global

Mobilität. „Eine große Sorge ist, wie sich die ‚natürliche‘ Nachfrage nach Elektrofahrzeugen entwickeln wird

Regierungen erwägen eine Reduzierung der interventionistischen Politikunterstützung –

insbesondere für Anreize und Subventionen, Industriepolitik und OEM

Planungsziele.“

Globaler Light-Vehicle-Absatz im Gesamtjahr 2023 – voraussichtlich erreicht

knapp 86.0 Millionen Einheiten von S&P Global Mobility – repräsentieren a

Anstieg um 8.9 % gegenüber dem Niveau von 2022, wobei die Nachfrage nach Neuwagen davon profitiert

aus laufenden Produktionssteigerungen durch die Aufstockung der Lagerbestände als Angebot

Ketten normalisieren sich.

Prognosen für einzelne Märkte

Europa: Ende 2023, solider west-/mitteleuropäischer Markt

Momentum sollte 14.7 Millionen Einheiten ausliefern (+12.8 % im Jahresvergleich), as

Verbesserte Fahrzeugproduktionsniveaus verbessern Lieferzeiten und

Bestandserholung. Für 2024 prognostiziert S&P Global Mobility

15.1 Millionen Einheiten, ein Plus von 2.9 % gegenüber dem Vorjahr – was die wirtschaftliche Rezession widerspiegelt

Risiken, strengere Kreditbedingungen, nachlassende aufgestaute Nachfrage, immer noch hoch

Autopreise und schrittweise Reduzierung der Subventionen für Elektrofahrzeuge.

„Zu den zentralen Herausforderungen für Europa gehört die dynamische Elektrifizierung

Übergang, neben abwartenden Kunden, lauernden chinesischen OEMs,

Energieprobleme und bevorstehende EU-Wahlen“, sagte Couchman.

Vereinigte Staaten: Das US-Verkaufsvolumen wird voraussichtlich 15.9 erreichen

Millionen Einheiten im Jahr 2024, ein geschätzter Anstieg von 2.0 % gegenüber dem

prognostiziertes Niveau von 2023 Millionen Einheiten im Jahr 15.5.

„Gerade wenn die Autoindustrie zu einem Gefühl zurückkehren will

Normalität von der Angebotsseite der Gleichung, US-Verbraucher in der

Der Markt für Neufahrzeuge wird im Jahr 2024 weiterhin mit der Erschwinglichkeit konfrontiert sein

Probleme durch hohe Zinsen, strenge Kreditbedingungen und

„Die Neuwagenpreise gehen langsam zurück“, sagte Chris Hopson, Manager von

Verkaufsprognose für nordamerikanische Leichtfahrzeuge für S&P Global

Mobilität. „Ein unsicherer Verbraucher führt zu einer Erwartung von a

Autoverkaufsumfeld im nächsten Jahr leicht voranschreitend.“

„Unter der Annahme, dass das Niveau der Automobilproduktion weiterhin steigen wird

Voraussichtlich im Jahr 2024 stellt das Wachstum des Neuwagenbestands dar

Gelegenheit für steigende Anreizniveaus und Geschäftsabschlüsse – a

potenzielles Entlastungsventil für den Fahrzeugpreisdruck realisiert

im letzten Jahr“, fügte Hopson hinzu.

Mit der Einführung mehrerer mit Spannung erwarteter Modelle hat US BEV

Der Umsatz wird sich im neuen Jahr weiter entwickeln. Bis Ende 2024

Es werden fast 100 BEV-Modelle verfügbar sein, also doppelt so viele

Im Jahr 2022 gab es mehrere, die mehrere weitere Segmente abdeckten und bereitstellten

Verbrauchern, die sich für ein Elektrofahrzeug interessieren, noch mehr Auswahl.

Festlandchina: Für das Jahresende 100 Mrd. CNY

Ausweitung der Anreize für New Energy Vehicle (NEV) und Erholung

Bis 2023 dürfte die lokale Fahrzeugproduktion den Inlandsabsatz unterstützen

laut S&P eine Erholung auf 25.3 Millionen Einheiten (+4.9 % im Jahresvergleich).

Globale Mobilität. Für 2024 wird der Markt weiterhin unterstützt

durch aufgestaute Nachfrage mit allmählicher Verbesserung des Verbrauchervertrauens –

die sich noch nicht vollständig auf das Niveau vor der Pandemie erholt hat. Nachfrage 2024

wird mit 26.4 Millionen Einheiten prognostiziert, was einem weiteren Anstieg von 4.2 % entspricht.

Die Erschwinglichkeit von NEVs auf dem chinesischen Festland wird sich voraussichtlich weiter verbessern

2024, da die lokalen Batteriezellenpreise bereits deutlich sinken

bis 2023. In Verbindung mit der NEV-Steuerbefreiung im Zeitraum 2024–2025, NEV

Die Marktdurchdringung (in % der Personenkraftwagen) wird voraussichtlich weiter zunehmen

Anstieg auf 44 % im Jahr 2024, von 36 % im Jahr 2023.

Der Produktionsausblick für 2024 verschiebt sich in Richtung traditionell

nachfrageorientiertes Modell

Auf der Fertigungsseite ist die weltweite Produktion von Leichtfahrzeugen in

Das Jahr 2023 wird voraussichtlich bei 89.8 Millionen Einheiten enden – gesunde 9.0 %

Verbesserung gegenüber dem Niveau von 2022, die in mehreren Punkten die Erwartungen übertrifft

Regionen, die weiter auf der impliziten Wiederauffüllung der Lagerbestände aufbauen. Das

markiert eine willkommene Rückkehr zum Produktionsniveau vor der Pandemie

auf globaler Basis, angetrieben durch Zuwächse auf dem chinesischen Festland und in Indien.

S&P Global Mobility sieht weiterhin eine allgemeine Produktion

Ausblick, der auf einem traditionelleren nachfrageorientierten Modell basiert.

Während wir auf das Jahr 2024 übergehen und die Lagerbestände im Jahr XNUMX ihr Gleichgewicht erreichen

In vielen Märkten dürfte das weltweite Produktionswachstum ins Stocken geraten

Leichte Kehrtwende, da die Branche nach einer turbulenten Phase wieder auf die Beine kommt

mehrere Jahre. Für 2024 prognostiziert S&P Global Mobility ein leichtes Wachstum

Die Fahrzeugproduktion ging um 0.4 % auf 89.4 Mio. zurück

Einheiten.

„Die Fahrzeugleistungsniveaus bewegen sich mit der Spitze des Stroms

Zyklus, mit möglicherweise schneller als erwarteter Wiederauffüllung der Lagerbestände

„Das kollidiert mit dem realen Verbrauchernachfrageniveau“, sagte Mark

Fulthorpe, Geschäftsführer der Global Light Vehicle Forecasting

für S&P Global Mobility. „Im Jahr 2023 hat die Fahrzeugproduktion

profitierte von einem positiven Kreislauf der Verbesserung der Lieferketten und

Hoher Auftragsbestand. Wenn diese Bedingungen zurückgehen, wird die Herstellung

wird weniger Unterstützung haben.“

Auf dem chinesischen Festland erstellt S&P Global Mobility effektive Prognosen

Das Produktionsniveau bleibt für 2024 unverändert und sinkt um 0.1 % auf 28.3 Millionen Einheiten.

Die Lagerbestände haben größtenteils wieder das Vorkrisenniveau erreicht und sind fragil

Die Inlandsnachfrage dürfte durch weitere Exportzuwächse gestärkt werden

wichtigster positiver Effekt.

Europa wird im Jahr 17.4 voraussichtlich 2024 Millionen Einheiten produzieren

1.8 % von geschätzten 17.8 Millionen in diesem Jahr. Wie auf dem Festland

Schätzungen zufolge werden die Lagerbestände in China nahezu wiederhergestellt sein

Vorkrisenniveaus und wird in diesem Umfeld wenig Aufwärtspotenzial bieten

gekennzeichnet durch abnehmende Auftragsbestände und schwächere eingehende Nachfrage. Wachsend

Auch Importe aus China dürften zu spüren sein.

Für die nordamerikanische Region wird mit einer Gesamtproduktion gerechnet

einen kleinen Zuwachs von 0.5 % auf 15.7 Millionen Einheiten erzielen – plus 3.9 %

Wachstum der US-Aktivitäten. Die Wiederauffüllung der Lagerbestände sorgt weiterhin für eine Verbesserung

oben, aber es ist nicht einheitlich, mit Taschen der Detroit-3

Das Sortiment ist überfüllt, während japanische und koreanische Marken immer noch eins haben

Pipeline zum Füllen.

Die Bedingungen in der Lieferkette haben sich seitdem zweifellos verbessert

2022 warnen wir weiterhin vor einem strukturellen Kapazitätsdefizit

Halbleiter, insbesondere ältere ausgereifte Knoten. Es gab Theorie

Überkapazitäten im Jahr 2023, da die Nachfrage aus anderen Branchen nachließ, aber

Es besteht weiterhin das Risiko, dass es erneut zu Einschränkungen kommen könnte, sobald die Nachfrage steigt

aus anderen Sektoren erholt sich.

„Wir rechnen nicht mit Chip-Versorgungsproblemen im Jahr 2024 als Allokation

für die Automobilindustrie ist robust und wird durch die jüngste Lagerbeschaffung gestützt

Chips von den Fahrzeugherstellern“, sagte Jeremie Bouchaud, Direktor,

Halbleiter-, E/E- und Autonomiepraxis, S&P Global Mobility.

„Aber 2025 könnte ein Engpass werden, wenn die Nachfrage außerhalb des Automobilsektors wieder ansteigt

stark."

Der Wandel zur Elektrifizierung scheint trotzdem unaufhaltsam zu sein

kurzfristige Unsicherheit in Europa und den USA

In den letzten Jahren haben viele OEMs dies bekräftigt

Elektrifizierungsambitionen für die kommenden fünf bis 15 Jahre. Mehr

In letzter Zeit hat sich das Narrativ bei einigen Autoherstellern geändert

Hervorhebung der doppelten Herausforderungen der Elektrifizierung

Übergang – Skalierung der Produktion verkaufsfähiger BEVs und Suche nach entsprechenden Angeboten

Kunden, sie zu kaufen.

Es gibt zahlreiche Berichte über den Niedergang von Elektrofahrzeugen

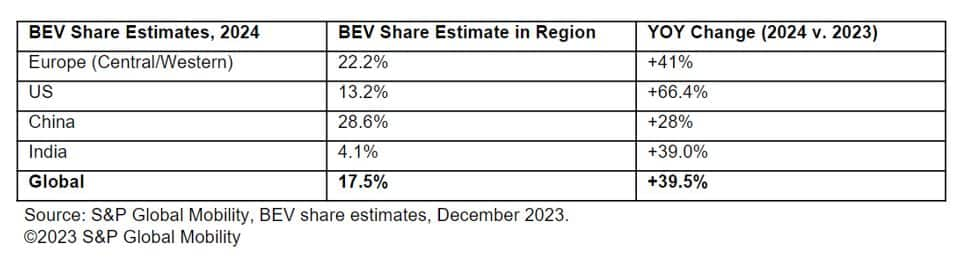

übertrieben, und S&P Global Mobility prognostiziert globale Umsätze

Batterieelektrische Personenkraftwagen sollen auf dem richtigen Weg sein, um 13.3 zu erreichen

Millionen Einheiten für 2024 – was schätzungsweise 16.2 % ausmacht

weltweiter Pkw-Verkauf. Als Referenz: 2023 hat einen gepostet

geschätzte 9.6 Millionen BEVs, was einem Marktanteil von 12 % entspricht.

Für den Großteil dieses Volumens werden Großmärkte prognostiziert,

Allerdings werden auch kleinere Märkte leichte Zuwächse verzeichnen. Prognostiziert

Der BEV-Anteil nach Regionen stellt sich wie folgt dar:

Über 2024 hinaus bleiben viele Fragen im Bereich der Elektrifizierung offen.

insbesondere in Bezug auf Ladeinfrastruktur, Netzstrom, Batterie

Lieferketten, globale Beschaffungsmuster, ein Schwaden von neu

ankommende Elektrofahrzeugeund das angemessene Maß an politischer Unterstützung

um den Übergang von fossilen Brennstoffen zu Elektrizität zu erleichtern. Für die

vorerst Chinas NEV-Politik, Europas „Fit for 55“ und die IRA

in den USA sind die wichtigsten Meilensteine für die Visionen der politischen Entscheidungsträger für eine

grünere Mobilitätszukunft.

VERKAUF VON LEICHTFAHRZEUGEN

Prognosen

PRODUKTION VON LEICHTEN FAHRZEUGEN

Prognosen

LEICHTFAHRZEUG-ALTERNATIVE

Antriebsprognosen

GLOBALER AUTO-NACHFRAGE-TRACKER

Dieser Artikel wurde von S&P Global Mobility veröffentlicht und nicht von S&P Global Ratings, einem separat verwalteten Geschäftsbereich von S&P Global.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: http://www.spglobal.com/mobility/en/research-analysis/sp-global-mobility-forecasts-883m-auto-sales-in-2024.html

- :hast

- :Ist

- :nicht

- ][P

- $UP

- 1

- 100

- 13

- 14

- 15 Jahre

- 15%

- 16

- 17

- 2%

- 2022

- 2023

- 2024

- 2025

- 25

- 26

- 28

- 7

- 8

- 9

- a

- Nach

- Buchhaltung

- über

- Aktivität

- hinzugefügt

- vorantreiben

- Nach der

- Zuteilung

- neben

- bereits

- ebenfalls

- Alternative

- Ehrgeiz

- amerikanisch

- an

- und

- Ein anderer

- Vorweggenommen

- Ansätze

- angemessen

- SIND

- ankommen

- Artikel

- AS

- Annahme

- At

- Auto

- Autohersteller

- Automobilindustrie

- Autonomy

- verfügbar

- Zurück

- Grundlage

- austauschbare Akkus

- BE

- war

- Sein

- profitieren

- Beyond

- Milliarde

- Boosted

- Marken

- Building

- aber

- Kaufe

- by

- Kapazität

- Auto

- Zelle

- Kette

- Ketten

- herausgefordert

- Herausforderungen

- herausfordernd

- aufladen

- China

- chinesisch

- Chip

- Pommes frites

- Wahl

- Chris

- klar

- Menu

- kommt

- Kommen

- Hautpflegeprobleme

- Bedenken

- Bedingungen

- Vertrauen

- Geht davon

- Einschränkungen

- Verbraucher

- KUNDEN

- fortsetzen

- weiter

- könnte

- gekoppelt

- Abdeckung

- Kredit

- Strom

- Kunden

- Zyklus

- Deal

- Ablehnen

- Sinkend

- DEFIZIT

- Übergeben

- Lieferanten

- Demand

- Trotz

- entwickeln

- abnehmender

- Direktor

- Division

- do

- Inländische

- doppelt

- nach unten

- im

- dynamisch

- Lockerung

- Wirtschaftlich

- Rezession

- bewirken

- effektiv

- Bemühungen

- Wahlen

- Die elektrische

- Elektrofahrzeug

- Elektrofahrzeuge

- erhöhten

- Ende

- Ende

- Energie

- Motor

- Arbeitsumfeld

- Gleichgewicht

- insbesondere

- geschätzt

- Äther (ETH)

- EU

- Europa

- Europäische

- EV

- Sogar

- übersteigt

- Exekutive

- Geschäftsführer

- Erwartung

- Erwartungen

- erwartet

- exportieren

- Erweiterung

- Gesicht

- Fades

- Fehler

- wenige

- füllen

- Suche nach

- Fertig

- passen

- fünf

- Wohnung

- folgt

- Aussichten für

- Prognose

- Prognosen

- vorhersehen

- Fossil

- Fossiler Brennstoff

- für

- Treibstoff

- voll

- weiter

- Zukunft

- Gewinnen

- Gewinne

- Allgemeines

- Global

- Regierungen

- allmählich

- sehr

- grüner

- Gitter

- persönlichem Wachstum

- Wachstum

- Haben

- gesund

- Hilfe

- GUTE

- Hervorheben

- hoch

- Ultraschall

- aber

- HTML

- HTTPS

- if

- impliziert

- Importe

- zu unterstützen,

- verbessert

- Verbesserung

- Verbesserung

- in

- Incentive

- Incentives

- das

- Eingehende

- beinhaltet

- Erhöhung

- Steigert

- Indien

- industriell

- Branchen

- Energiegewinnung

- Infrastruktur

- Interesse

- Zinsen

- interessiert

- in

- Inventar

- IRA

- Probleme

- IT

- Japanisch

- jpg

- nur

- Wesentliche

- Koreanisch

- weitgehend

- Nachname

- Letztes Jahr

- Darlehen

- weniger

- Niveau

- Cholesterinspiegel

- !

- Gefällt mir

- wahrscheinlich

- Lineup

- wenig

- aus einer regionalen

- hoch

- suchen

- SIEHT AUS

- droht

- Main

- Festland

- Festland China

- Dur

- Mehrheit

- um

- Makers

- Making

- verwaltet

- Manager

- Herstellung

- viele

- Kennzeichen

- markiert

- Markt

- Marktanteil

- Märkte

- reifen

- mild

- Million

- Mobilität

- Modell

- für

- bescheiden

- Schwung

- mehr

- ziehen um

- NARRATIVE

- Natürliche

- navigiert

- fast

- Neu

- Neujahr

- neu

- weiter

- Fiber Node

- Norden

- vor allem

- Anzahl

- of

- WOW!

- Telefongebühren sparen

- on

- einmal

- laufend

- Gelegenheit

- Auftrag

- Andere

- Outlook

- Möglichkeiten für das Ausgangssignal:

- übrig

- Gesamt-

- Schmerzen

- passt

- Muster

- Eindringen

- Pipeline

- Planung

- Plato

- Datenintelligenz von Plato

- PlatoData

- Taschen

- Datenschutzrichtlinien

- Politiker

- positiv

- Post

- gepostet

- Potenzial

- möglicherweise

- Werkzeuge

- angetriebene

- Praxis

- Geschenke

- Preis

- Preise

- gebühr

- Probleme

- produziert

- Produktion

- Fortschritt

- projektiert

- Projekte

- Antrieb

- Chancen

- die

- Bereitstellung

- veröffentlicht

- Fragen

- Honorar

- Bewertungen

- erreichen

- Erreichen

- bekräftigen

- realen Welt

- realisiert

- kürzlich

- kürzlich

- Rezession

- erholt

- Erholt sich

- Erholung

- Referenz

- reflektieren

- in Bezug auf

- Region

- Regionen

- Release

- bleiben

- bleibt bestehen

- vertreten

- wiederhergestellt

- Rückkehr

- rückgängig machen

- Anstieg

- Risiko

- Risiken

- robust

- ausrollen

- Rollen

- s

- S & P

- S & P Global

- Said

- Vertrieb

- Skalierung

- Sektoren

- sehen

- gesehen

- Segmente

- Halbleiter

- Halbleiter

- Sinn

- mehrere

- Teilen

- verschieben

- verschoben

- sollte

- Seite

- bedeutend

- da

- klein

- kleinere

- glätten

- solide

- einige

- Sourcing

- Raumfahrt

- Staaten

- Immer noch

- Bevorratung

- stark

- starker

- strukturell

- liefern

- Supply Chain

- Lieferketten

- Angebotsseite

- Support

- Unterstützte

- Unterstützung

- Ziele

- Steuer

- zur Verbesserung der Gesundheitsgerechtigkeit

- Das

- Sie

- theoretisch

- Dort.

- Diese

- fehlen uns die Worte.

- dieses Jahr

- obwohl?

- Durch

- Fester

- Zeit

- mal

- zu

- Top

- gegenüber

- verfolgen sind

- traditionell

- Übergang

- Zwilling

- Unsicher

- Unsicherheit

- zweifellos

- Bereiche

- nicht zu stoppen.

- Gedreht

- us

- Ventil

- Fahrzeug

- Fahrzeuge

- Visionen

- Volumen

- Volumen

- wurde

- Weg..

- we

- schwächer

- willkommen

- waren

- wann

- welche

- während

- werden wir

- bereit

- mit

- Das weltweit

- Jahr

- Jahr

- Zephyrnet