Copyright @ http: //lchipo.blogspot.com/

Folgen Sie uns auf Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Folgen Sie uns auf Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Wichtig***Blogger hat keine Empfehlung und keinen Vorschlag geschrieben. Alles ist eine persönliche Meinung und der Leser sollte bei der Anlageentscheidung sein eigenes Risiko eingehen.

Zur Bewerbung offen: 25/11/2022

Bewerbungsschluss: 01

Abstimmung: 05

Listing Datum: 13/12/2022

Bewerbungsschluss: 01

Abstimmung: 05

Listing Datum: 13/12/2022

Aktienkapital

Marktkapitalisierung: Mio. (hängt vom endgültigen IPO-Preis ab)

Aktien insgesamt: 1.028 Milliarden Aktien

Industrie CARG (2017-2021)

BWS der digitalen Wirtschaft: 6 %

Konkurrenten Nettogewinnmarge %

ITMAX-Gruppe: 36.7 %

EV-Dynamic S/B: 1.7 %

Bedeuten Malaysia S/B: 1.6 %

TNB Research S/B: 3.5 %

ITRAMAS Corporation S/B: 2.0 %

Industronics Bhd: -11.8 %

Turbinentechnik (M) S/B: 9.9 %

Norangkasa Enterprise S/B: 1.0 %

VADS Lyfe S/B: 40.4 %

Marktkapitalisierung: Mio. (hängt vom endgültigen IPO-Preis ab)

Aktien insgesamt: 1.028 Milliarden Aktien

Industrie CARG (2017-2021)

BWS der digitalen Wirtschaft: 6 %

Konkurrenten Nettogewinnmarge %

ITMAX-Gruppe: 36.7 %

EV-Dynamic S/B: 1.7 %

Bedeuten Malaysia S/B: 1.6 %

TNB Research S/B: 3.5 %

ITRAMAS Corporation S/B: 2.0 %

Industronics Bhd: -11.8 %

Turbinentechnik (M) S/B: 9.9 %

Norangkasa Enterprise S/B: 1.0 %

VADS Lyfe S/B: 40.4 %

Geschäft (GJ 2022)

Lieferung und Installation und Bereitstellung von vernetzten Systemen im öffentlichen Raum.

(Vernetzte Beleuchtungssysteme, vernetztes Verkehrsmanagementsystem, vernetzte Videoüberwachungseinrichtungen und andere für lokale Regierungen und Ministerien, Anbieter von Telekommunikationsdiensten.)

Umsatz nach Geo

Msia: 100 % (Selangor, KL, Sabah)

Lieferung und Installation und Bereitstellung von vernetzten Systemen im öffentlichen Raum.

(Vernetzte Beleuchtungssysteme, vernetztes Verkehrsmanagementsystem, vernetzte Videoüberwachungseinrichtungen und andere für lokale Regierungen und Ministerien, Anbieter von Telekommunikationsdiensten.)

Umsatz nach Geo

Msia: 100 % (Selangor, KL, Sabah)

Grundlegend

1.Markt: Hauptmarkt

2.Preis: RM1.07

3. KGV: 37.7 @ RM 0.0284 (PE unterscheidet sich, wenn der endgültige IPO-Preis nicht RM 1.07 beträgt)

4. ROE (Pro Forma III): 12.03%

5.ROE: 54.22%(FYE2021), 41.28%(FYE2020), 8.83%(FYE2019)

6.NA nach Börsengang: RM0.25

7. Gesamtverschuldung zum Umlaufvermögen nach Börsengang: 0.456 (Schulden: 115.185 Mio., langfristige Vermögenswerte: 119.718 Mio.,

1.Markt: Hauptmarkt

2.Preis: RM1.07

3. KGV: 37.7 @ RM 0.0284 (PE unterscheidet sich, wenn der endgültige IPO-Preis nicht RM 1.07 beträgt)

4. ROE (Pro Forma III): 12.03%

5.ROE: 54.22%(FYE2021), 41.28%(FYE2020), 8.83%(FYE2019)

6.NA nach Börsengang: RM0.25

7. Gesamtverschuldung zum Umlaufvermögen nach Börsengang: 0.456 (Schulden: 115.185 Mio., langfristige Vermögenswerte: 119.718 Mio.,

Umlaufvermögen: 252.331 Mio.)

8. Dividendenpolitik: angestrebte 20 % PAT-Dividendenpolitik.

9. Scharia Starus: Ja

9. Scharia Starus: Ja

Frühere finanzielle Performance (Umsatz, Gewinn pro Aktie, PAT%)

2022 (GJ 30. Juni, 6 Monate): 40.740 Mio. RM (EPS: 0.01503), PAT: 37.9 %

2021 (FYE 31. Dez): 79.759 Mio. RM (EPS: 0.02844), PAT: 36.7 %

2020 (FYE 31. Dez): 47.538 Mio. RM (EPS: 0.01232), PAT: 26.7 %

2019 (FYE 31. Dez): 37.212 Mio. RM (EPS: 0.00153), PAT: 4.2 %

2022 (GJ 30. Juni, 6 Monate): 40.740 Mio. RM (EPS: 0.01503), PAT: 37.9 %

2021 (FYE 31. Dez): 79.759 Mio. RM (EPS: 0.02844), PAT: 36.7 %

2020 (FYE 31. Dez): 47.538 Mio. RM (EPS: 0.01232), PAT: 26.7 %

2019 (FYE 31. Dez): 37.212 Mio. RM (EPS: 0.00153), PAT: 4.2 %

Großkunde (2022)

1. DBKL: 94.5 %

2. Norangkasa Enterprise Sdn Bhd: 2.0 %

3. Bank-Rakyat: 0.9 %

4. Wbe Digital Sdn Bhd: 0.6 %

5. Ahmad Zaki Sdn Bhd: 0.5 %

***insgesamt 98.5%

***DBKL Verbleibender Auftragsbestand: 438 Mio. (bis 2029), 10.757 Mio. (bis 2023), 60.740 Mio. (bis 2023)

1. DBKL: 94.5 %

2. Norangkasa Enterprise Sdn Bhd: 2.0 %

3. Bank-Rakyat: 0.9 %

4. Wbe Digital Sdn Bhd: 0.6 %

5. Ahmad Zaki Sdn Bhd: 0.5 %

***insgesamt 98.5%

***DBKL Verbleibender Auftragsbestand: 438 Mio. (bis 2029), 10.757 Mio. (bis 2023), 60.740 Mio. (bis 2023)

Hauptaktionäre

Tan Sri Dato' (Dr.) Tan Boon Hock: 51.3 % (indirekt)

Datin Afinaliza: 17.6 % (indirekt)

Tan Wei Lun: 51.3 % (indirekt)

Vergütung der Direktoren und des Key Management für das Geschäftsjahr 2023 (aus Einnahmen und sonstigen Einnahmen 2022)

Gesamtvergütung des Direktors: RM1.443mil

Vergütung des Schlüsselmanagements: 0.80 Mio. RM – 0.95 Mio. RM

Gesamt (max): RM2.393 Mil oder 4.48%

Tan Sri Dato' (Dr.) Tan Boon Hock: 51.3 % (indirekt)

Datin Afinaliza: 17.6 % (indirekt)

Tan Wei Lun: 51.3 % (indirekt)

Vergütung der Direktoren und des Key Management für das Geschäftsjahr 2023 (aus Einnahmen und sonstigen Einnahmen 2022)

Gesamtvergütung des Direktors: RM1.443mil

Vergütung des Schlüsselmanagements: 0.80 Mio. RM – 0.95 Mio. RM

Gesamt (max): RM2.393 Mil oder 4.48%

Mittelverwendung

1. Ausweitung der Smart-City-Anwendung auf andere Kommunen, Bundesministerien und Bestandskunden: 41.7 %

2. Ausbau der F&E-Kapazitäten: 6.1 %

3. Expansion in den Unternehmensmarkt: 9.8 %

4. Ausbau der Netz- und Telekommunikationsinfrastruktur: 19.4 %

5. Betriebskapital: 14.3 %

6. Rückzahlung von Krediten: 3.9 %

7. Kosten für die Auflistung: 4.8 %

1. Ausweitung der Smart-City-Anwendung auf andere Kommunen, Bundesministerien und Bestandskunden: 41.7 %

2. Ausbau der F&E-Kapazitäten: 6.1 %

3. Expansion in den Unternehmensmarkt: 9.8 %

4. Ausbau der Netz- und Telekommunikationsinfrastruktur: 19.4 %

5. Betriebskapital: 14.3 %

6. Rückzahlung von Krediten: 3.9 %

7. Kosten für die Auflistung: 4.8 %

Schlussfolgerungen (Blogger hat keine Empfehlung und keinen Vorschlag geschrieben. Alles ist eine persönliche Meinung und der Leser sollte bei der Anlageentscheidung sein eigenes Risiko eingehen.)

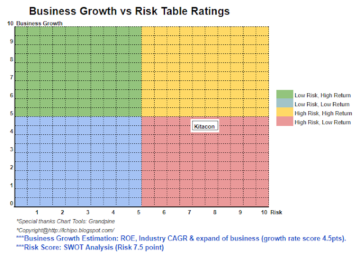

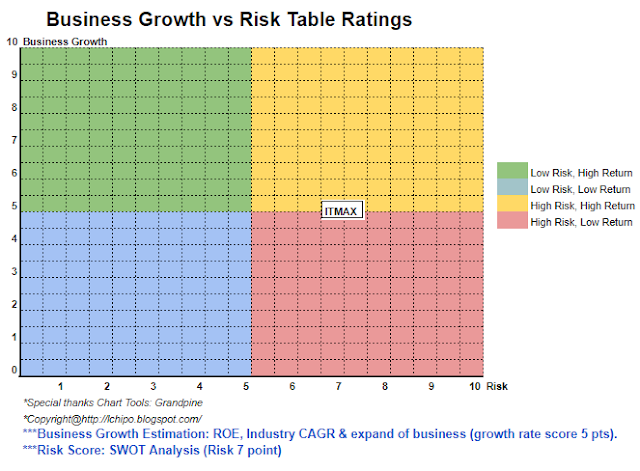

Insgesamt handelt es sich um einen Non-Discount-IPO. Das Unternehmen hat Wachstumschancen, aber der Investor muss sich auch der Frage der Abhängigkeit von einem einzelnen Kunden DBKL bewusst sein. (siehe obige SWOT-Analysetabelle).

Insgesamt handelt es sich um einen Non-Discount-IPO. Das Unternehmen hat Wachstumschancen, aber der Investor muss sich auch der Frage der Abhängigkeit von einem einzelnen Kunden DBKL bewusst sein. (siehe obige SWOT-Analysetabelle).

*Bewertung ist nur persönliche Meinung und Ansicht. Wahrnehmung und Prognose ändern sich, wenn neue Quartalsergebnisse veröffentlicht werden. Der Leser geht sein eigenes Risiko ein und sollte seine eigenen Hausaufgaben machen, um jedes Quartalsergebnis zu verfolgen, um die Prognose des fundamentalen Wertes des Unternehmens anzupassen.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- Platoblockkette. Web3-Metaverse-Intelligenz. Wissen verstärkt. Hier zugreifen.

- Quelle: http://lchipo.blogspot.com/2022/11/itmax-system-berhad.html

- 1

- 10

- 2022

- 7

- 9

- 98

- a

- oben

- Nach der

- Alle

- Analyse

- und

- Anwendung

- Jetzt bewerben

- Vermögenswert

- Bank

- buchen

- Kappe

- Fähigkeiten

- Hauptstadt

- Center

- Übernehmen

- Stadt

- klar

- Farbe

- Unternehmen

- KONZERN

- Strom

- Kunde

- Kunden

- Datum

- Schulden

- Entscheidung

- Unterschied

- digital

- Digitale Wirtschaft

- Direktor

- Dividende

- Gesamt-Einnahmen abzüglich Provision

- Wirtschaft

- Unternehmen

- Äther (ETH)

- vorhandenen

- Expansion

- Kosten

- Bundes-

- Finale

- Revolution

- Finanzleistung

- folgen

- Prognose

- für

- fundamental

- Regierungen

- Gruppe an

- Wachsen Sie über sich hinaus

- Hausaufgaben

- HTTPS

- in

- Einkommen

- Infrastruktur

- Investition

- Investor

- IPO

- Problem

- Wesentliche

- Lighting

- listing

- aus einer regionalen

- Main

- Malaysia

- Management

- Markt

- max

- Missionsdienstes

- Netzwerk

- Neu

- Meinung

- Entwicklungsmöglichkeiten

- Auftrag

- Andere

- besitzen

- Wahrnehmung

- Leistung

- persönliche

- Plato

- Datenintelligenz von Plato

- PlatoData

- Bitte

- Datenschutzrichtlinien

- Preis

- Pro

- Anbieter

- Bereitstellung

- Öffentlichkeit

- Quartal

- F&E

- Leser

- Software Empfehlungen

- Rot

- Release

- verbleibenden

- Vergütung

- Rückzahlung

- Forschungsprojekte

- Folge

- Einnahmen

- Risiko

- Dienstleistungen

- Shares

- Scharia

- sollte

- Single

- smart

- Smart City

- Raumfahrt

- System

- Systeme und Techniken

- Tabelle

- Nehmen

- Target

- Telekommunikations

- Das

- ihr

- zu

- Gesamt

- der Verkehr

- us

- Wert

- Video

- Anzeigen

- werden wir

- arbeiten,

- Zephyrnet