Die Federal Reserve hat im Mai eine bevorstehende FOMC-Sitzung, bei der viele Menschen damit rechnen, dass sie die Zinsen in diesem Jahr zum zweiten Mal anheben wird.

Schau dir diese Episode auf YouTube an

Hör dir die Folge hier an:

In dieser Folge des „Fed Watch“-Podcasts gebe ich ein großes Update zu Zentralbank-bezogenen Nachrichten aus der ganzen Welt. Es ist mehrere Wochen her, dass wir ein heruntergekommenes und schmutziges Update zu Material aus der Finanzwelt durchgeführt haben, es gibt also viel zu besprechen. Hören Sie sich die Folge an, um meine vollständige Berichterstattung zu erfahren. Im Folgenden fasse ich die Schlagzeilen der Federal Reserve und ihre bevorstehende Sitzung des Offenmarktausschusses (FOMC), den Verbraucherpreisindex (VPI) und die Inflationserwartungen, das Dilemma Europas und der Europäischen Zentralbank und schließlich Chinas schreckliche Wirtschaftsprobleme zusammen.

„Fed Watch“ ist ein Podcast für Personen, die sich für aktuelle Ereignisse der Zentralbank interessieren und wie Bitcoin Aspekte des alternden Finanzsystems integrieren oder ersetzen wird. Um zu verstehen, wie Bitcoin zu globalem Geld wird, müssen wir zuerst verstehen, was jetzt passiert.

Kalender der Federal Reserve

Die Finanzschlagzeilen waren überschwemmt, weil die Präsidenten und Gouverneure der Federal Reserve versuchten, einander mit ihren Forderungen nach Zinserhöhungen zu übertrumpfen. Der jüngsten stammt von Präsident James Bullard von der St. Louis Fed, der eine Anhebung des Leitzinses um 75 Basispunkte (bps) und bis zu 3.75 % bis zum Jahresende fordert!

Der Vorsitzende der Federal Reserve, Jerome Powell, spricht vor dem Treffen der Volcker Alliance über zuvor aufgezeichnete Bemerkungen und erschien live mit dem IWF reden am 21. April 2022. (Ich habe die Ereignisse im Podcast durcheinander gebracht.) Ich erwarte eine Diskussion über die globale CPI-Situation in Bezug auf die Geldpolitik verschiedener Länder. Wir hätten durch diese Bemerkungen einen Einblick in Powells Sicht auf die aktuelle Weltwirtschaft bekommen sollen, mehr als die typischen Vanilla-Kommentare „Die Wirtschaft wächst in moderatem Tempo“, die wir normalerweise auf den FOMC-Pressekonferenzen hören.

Die mit Spannung erwartete nächste FOMC-Sitzung ist für den 3. bis 4. Mai 2022 geplant. Der Markt geht davon aus, dass eine Zinserhöhung um 50 Basispunkte wahrscheinlich ist, daher wäre alles andere eine gemäßigte Überraschung. Bisher hat die Fed die Zinsen nur einmal um 25 Basispunkte angehoben, doch der Ansturm an Forderungen nach schnellen und umfassenden Zinserhöhungen hat den Anschein erweckt, als hätten sie bereits mehr getan.

Das wichtigste politische Instrument der Fed ist die Forward Guidance. Sie wollen, dass der Markt glaubt, dass die Fed ihre Zinsen so stark anheben wird, dass etwas kaputt geht. Die Ökonomen der Fed gehen davon aus, dass sie auf diese Weise die Inflationserwartungen dämpfen und die tatsächliche Inflation senken werden. Daher sollen all diese unverschämten Rufe nach einem extrem hohen Leitzins bis zum Jahresende Ihre Erwartungen prägen und nicht tatsächliche Vorschriften für die Geldpolitik.

VPI, Inflationserwartungen und Renditekurve

Im nächsten Abschnitt des Podcasts dreht sich alles um die Inflationserwartungen. Unten sind die Diagramme, die ich mit einigen vereinfachten Kommentaren durchgehe.

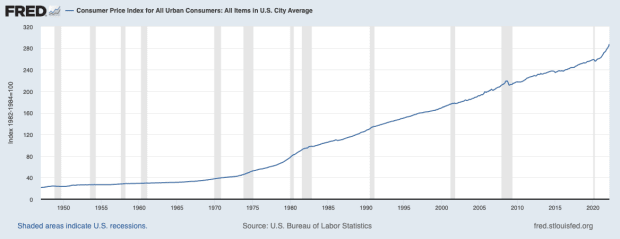

Oben sehen wir den VPI im Jahresvergleich. Die jüngste Zahl liegt bei 8.55 %, doch im April betreten wir den Bereich der jährlichen Beschleunigung des VPI im letzten Jahr. Der VPI stieg im April 2021 von 2.6 % im März auf 4.1 %. Das bedeutet, dass wir zwischen März und April einen ähnlichen Preisanstieg erleben müssen, den wir meiner Meinung nach nicht erreichen werden.

Und die übrigen Kennzahlen zur Inflationserwartung stimmen nicht darin überein, dass sich der Verbraucherpreisindex (für die USA) weiter verschlechtern wird.

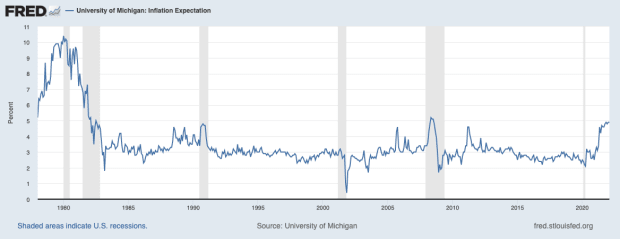

Die Verbraucher-VPI-Erwartungen der University of Michigan wurden praktisch auf unter 5 % begrenzt, und während wir uns einer Rezession nähern, dürfte dies schnell nach unten gehen, was die Fed-Ökonomen besänftigt, möchte ich hinzufügen.

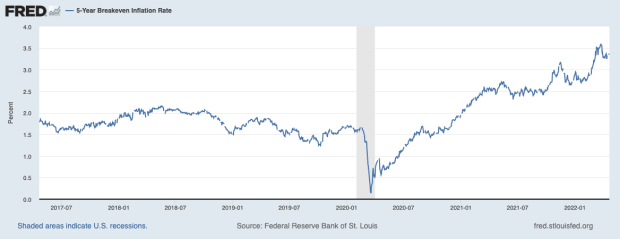

Der 5-Jahres-Breakeven liegt mit 3.3 % leicht über den historischen Normen, ist aber weit davon entfernt, die 8 % des VPI zu bestätigen.

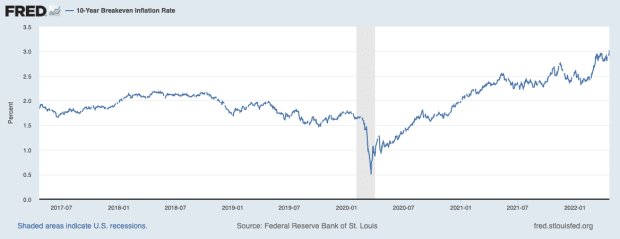

Das Gleiche gilt für den 10-Jahres-Breakeven. Mit 2.9 % liegt er sogar noch weniger über den historischen Normen und damit weit entfernt vom VPI von 8 %.

Eines der am meisten geschätzten Maßstäbe für die Inflationserwartungen ist der 5-Jahres-Forward. Mit 5 % liegt sie immer noch unter ihrer historischen Norm.

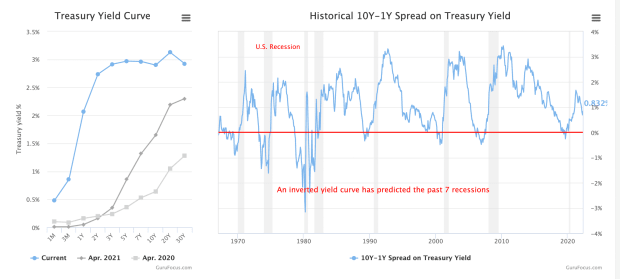

Alle diese Kennzahlen stimmen darin überein, dass sie weit unter dem VPI von 8 % liegen, hinzu kommt die flache Zinsstrukturkurve mit einigen unten gezeigten Inversionen, und die Wackeligkeit der Wirtschaft lässt mich eine geordnete Rückkehr des VPI zu seinem historischen Normalwert im Jahr erwarten Bereich 1–3 %.

Transitory ist zu diesem Zeitpunkt zu einem Meme geworden, aber wir können sehen, dass es erst ein Jahr mit erhöhten CPI-Werten war und es bereits Anzeichen für einen CPI-Höhepunkt gibt. „Vorübergehend“ bedeutete lediglich, dass es sich nicht um eine jahrzehntelange Trendwende der Inflation handelte, sondern um eine vorübergehende Periode überdurchschnittlicher Werte. Jede andere Kennzahl außer dem CPI sagt uns genau das.

Europa und die Europäische Zentralbank

In diesem Podcast beschreibe ich auch die sich verschlechternde Situation für Europa und den Euro. Die Europäische Zentralbank (EZB) hat kürzlich angekündigt, dass sie die Wertpapierkäufe im dritten Quartal dieses Jahres stoppen werde, um die Inflation in den Griff zu bekommen. Der VPI in Europa liegt bei 3 % und liegt damit immer noch unter dem der USA. Allerdings ist die wirtschaftliche Situation in Europa viel schlechter als in den USA.

Europa steckt mitten in vielen verschiedenen Krisen gleichzeitig: einer Energiekrise, einer Schuldenkrise, einer Deglobalisierungskrise, vielleicht einer Nahrungsmittelkrise und einer demografischen Krise. Und das alles, während die EZB ihre Geldpolitik lockert. Was passiert, wenn sie versuchen, sie festzuziehen? Nichts Gutes.

Aus diesen Gründen gehe ich davon aus, dass der Euro gegenüber dem Dollar und anderen Währungen deutlich an Wert verlieren wird. Nachfolgend finden Sie einige Diagramme, über die ich im Podcast für die Audio-Hörer spreche.

Chinas wachsende Probleme

Die People’s Bank of China (PBOC) hat den Mindestreservesatz (RRR) mit Wirkung zum 25. April 2022 erneut gesenkt. In diesem Abschnitt habe ich einen gelesen Artikel von FXStreet und kommentieren Sie unterwegs.

Die jüngsten Entwicklungen in China untermauern nur meine seit Jahren vertretene These, dass China ein auf Krediten aufgebauter Papiertiger ist, der auf beängstigende Weise zusammenbrechen wird.

Den Chinesen ist es nicht gelungen, den Immobilienkollaps oder die Ausbreitung von COVID-19 zu bremsen. In Shanghai und anderen Städten verhängten sie erneut einen katastrophalen Lockdown, der ihre Wirtschaft nur noch mehr lähmen wird. Sie können in diesem Umfeld die Nachfrage nach Krediten oder Kreditvergaben nicht ankurbeln, weshalb mehrfach versucht wird, die Kreditvergabe durch eine Senkung des RRR anzukurbeln.

Als Nächstes wird die PBOC höchstwahrscheinlich die Gewährung von Krediten vorschreiben. Sie versuchen verzweifelt, die Kreditwürdigkeit zu erhöhen und zu verhindern, dass die Blase vollständig zusammenbricht. Dies erinnert an Japan in den 1990er-Jahren, als es in einem ähnlichen Versuch, die Wirtschaft anzukurbeln, die Vergabe von Krediten vorschrieb. Für Japan hat es nicht funktioniert, und für China wird es auch nicht funktionieren. Bestenfalls droht China eine Wiederholung der verlorenen Jahrzehnte in Japan.

Das reicht für diese Woche. Danke an die Leser und Zuhörer. Wenn Ihnen dieser Inhalt gefällt, ABONNIEREN Sie ihn bitte, bewerten Sie ihn auf iTunes und TEILEN Sie ihn!

Links

Dies ist ein Gastbeitrag von Ansel Lindner. Die geäußerten Meinungen sind ausschließlich ihre eigenen und spiegeln nicht unbedingt die von BTC Inc. oder wider Bitcoin Magazin.

- 2022

- 7

- Über Uns

- Alle

- Allianz

- bereits

- angekündigt

- Apple

- Ansatz

- April

- um

- Artikel

- Vermögenswert

- Audio-

- durchschnittlich

- Bank

- Bank von China

- Banken

- Grundlage

- werden

- Sein

- BESTE

- Bitcoin

- BTC

- BTC Inc

- Blase

- Zentralbank

- Zentralbanken

- Übernehmen

- Charts

- China

- chinesisch

- Orte

- wie die

- Kommen

- Bemerkungen

- Kongressbegleitung

- Verbraucher

- Inhalt

- fortsetzen

- Smartgeräte App

- COVID-19

- Kredit

- Krise

- Coins

- Strom

- Kurve

- Schulden

- Demand

- demographisch

- Entwicklungen

- anders

- Dollar

- nach unten

- Antrieb

- Drop

- Lockerung

- EZB

- Wirtschaftlich

- Wirtschaft

- Effektiv

- Energie

- Arbeitsumfeld

- Sommer

- Euro

- Europa

- Europäische

- Veranstaltungen

- Ausbau

- erwarten

- Erwartungen

- Fashion

- Fed

- Bundes-

- federal reserve

- Revolution

- Vorname

- Nahrung,

- vorwärts

- Mittel

- Global

- Globale Wirtschaft

- gehen

- gut

- persönlichem Wachstum

- GUEST

- Guest Post

- Schlagzeilen

- hier

- GUTE

- höher

- historisch

- Ultraschall

- HTTPS

- Inc.

- Erhöhung

- Index

- Inflation

- integrieren

- Interesse

- Zinsen

- interessiert

- Probleme

- IT

- Japan

- grosse

- führenden

- umwandeln

- Darlehen

- wahrscheinlich

- Kredite

- Standbildaufnahme

- Lang

- suchen

- gemacht

- Making

- März

- Markt

- Ihres Materials

- Maßnahmen

- meme

- Metrik

- Michigan

- gemischt

- Geld

- Geld

- mehr

- vor allem warme

- schlauer bewegen

- mehrere

- Notwendig

- News

- Anzahl

- XNUMXh geöffnet

- Meinungen

- Andere

- besitzen

- Papier

- PBOC

- Personen

- Volksbank von China

- vielleicht

- Podcast

- Points

- Politik durchzulesen

- Datenschutzrichtlinien

- Präsident

- Presse

- Preis

- Einkäufe

- schnell

- erhöhen

- Angebot

- Honorar

- Leser

- Immobilien

- Gründe

- Rezession

- reflektieren

- REST

- Überprüfen

- Shanghai

- Schilder

- ähnlich

- So

- einige

- etwas

- Raumfahrt

- Spotify

- Verbreitung

- Abonnieren

- Überraschung

- System

- Reden

- vorübergehend

- die Welt

- deswegen

- Durch

- Zeit

- Werkzeug

- uns

- verstehen

- Universität

- anstehende

- Aktualisierung

- us

- gewöhnlich

- Anzeigen

- Woche

- Was

- während

- Arbeiten

- weltweit wie ausgehandelt und gekauft ausgeführt wird.

- würde

- Jahr

- Jahr

- Ausbeute

- Youtube