Executive Summary

- Der Ethereum-Stake-Pool hat seit Oktober eine deutliche Trendwende erlebt, die dadurch gekennzeichnet ist, dass immer mehr Validatoren ausscheiden. Diese Entwicklung korreliert mit einem breiteren Aufwärtstrend auf den Märkten für digitale Vermögenswerte.

- Die erhöhte Anzahl von Validator-Exits hat zu einem Rückgang der täglichen ETH-Ausgabe beigetragen, was mit der Menge der aktiven ETH innerhalb des Stake-Pools zusammenhängt.

- Gleichzeitig konnten wir eine erhöhte Netzwerkaktivität beobachten, die durch das erneute Interesse an Token und Stablecoins getrieben wurde. Dies spiegelt sich in einem Anstieg der Gasgebühren wider, die über EIP1559 verbrannt werden, was zu einer deflationären Wende bei der ETH-Versorgung führt.

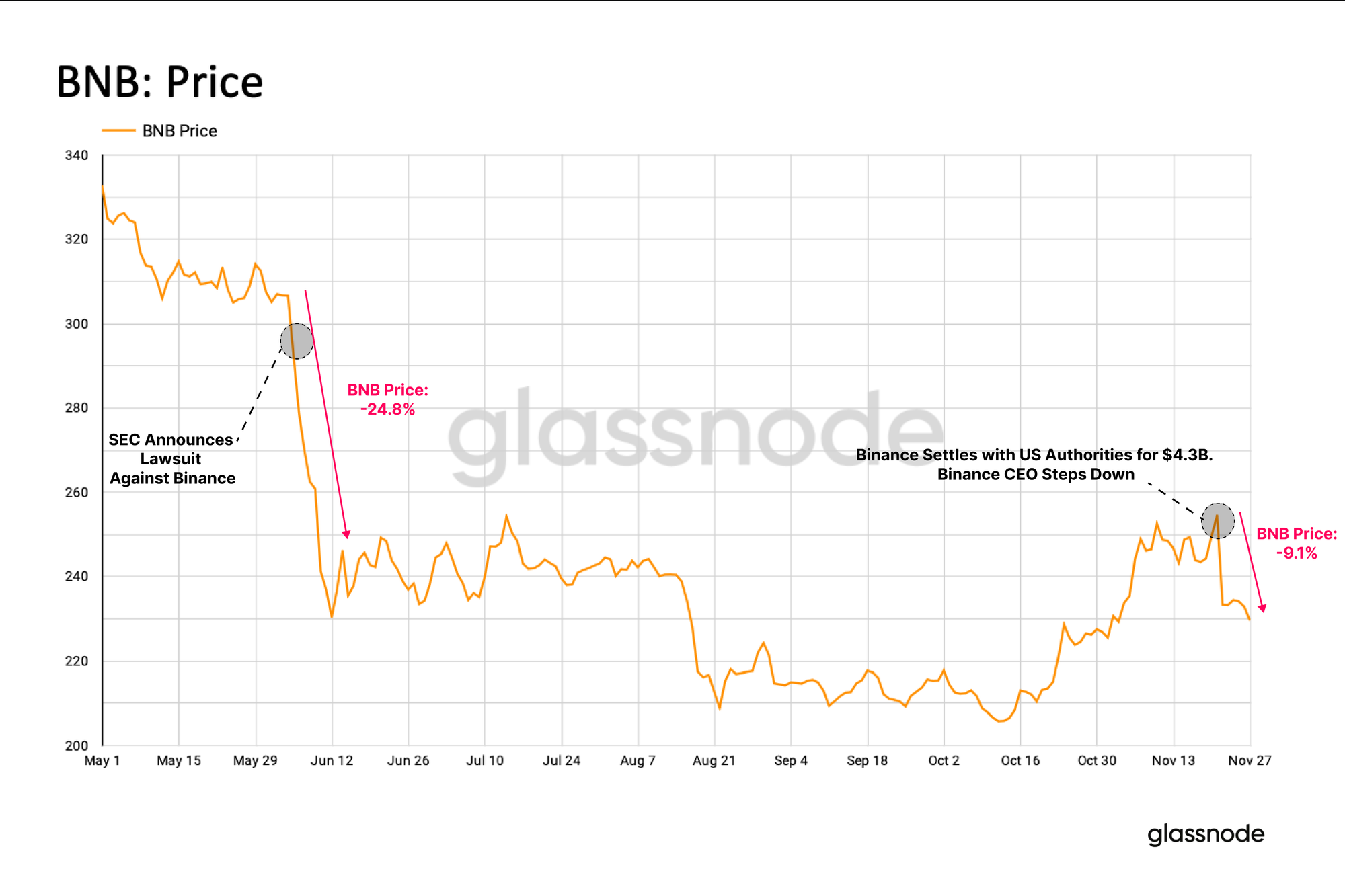

Die wichtigste Schlagzeile der vergangenen Woche war zweifellos der Rücktritt von Binance-CEO CZ. Der mit den Behörden erzielte Vergleichsbetrag beläuft sich auf 4.3 Milliarden US-Dollar, und viele betrachten dieses entscheidende Ereignis als Zeichen für das Ende der „Wild-West“-Jahre der Digital-Asset-Branche.

Nach dieser Ankündigung verzeichnete der BNB-Preis einen Rückgang um -9.1 %. Diese Marktreaktion ist jedoch relativ moderat im Vergleich zu früheren Preisrückgängen, beispielsweise dem Rückgang um -24 %, als die SEC Anfang des Jahres Gebühren ankündigte.

Nach dieser Nachricht verzeichnete die Binance-Börse einen Anstieg der Abhebungsaktivitäten bei wichtigen Vermögenswerten. Der Gesamtsaldo einer Reihe von DeFi-Blue-Chips ging innerhalb der ersten 6.7 Stunden um -24 % zurück, während die BTC-, ETH- und Stablecoin-Salden um -4.4 %, -4.9 % bzw. -2.2 % sanken.

In den sechs Tagen nach dem Rücktritt von CZ kam es jedoch zu einer Erholung dieser Devisensalden, wobei in allen vier Token-Kategorien eine Verlangsamung der Abflüsse und tatsächlich eine Rückkehr zu Nettozuflüssen zu verzeichnen war. Dies zeigt in vielerlei Hinsicht das Maß an Vertrauen, das Benutzer in die Binance-Plattform haben. Es könnte auch argumentiert werden, dass sich das Vertrauen angesichts der in den nächsten drei Jahren geltenden Regelungspflicht für die Aufsicht der US-Regulierungsbehörden sogar verbessern könnte.

Validator-Exits

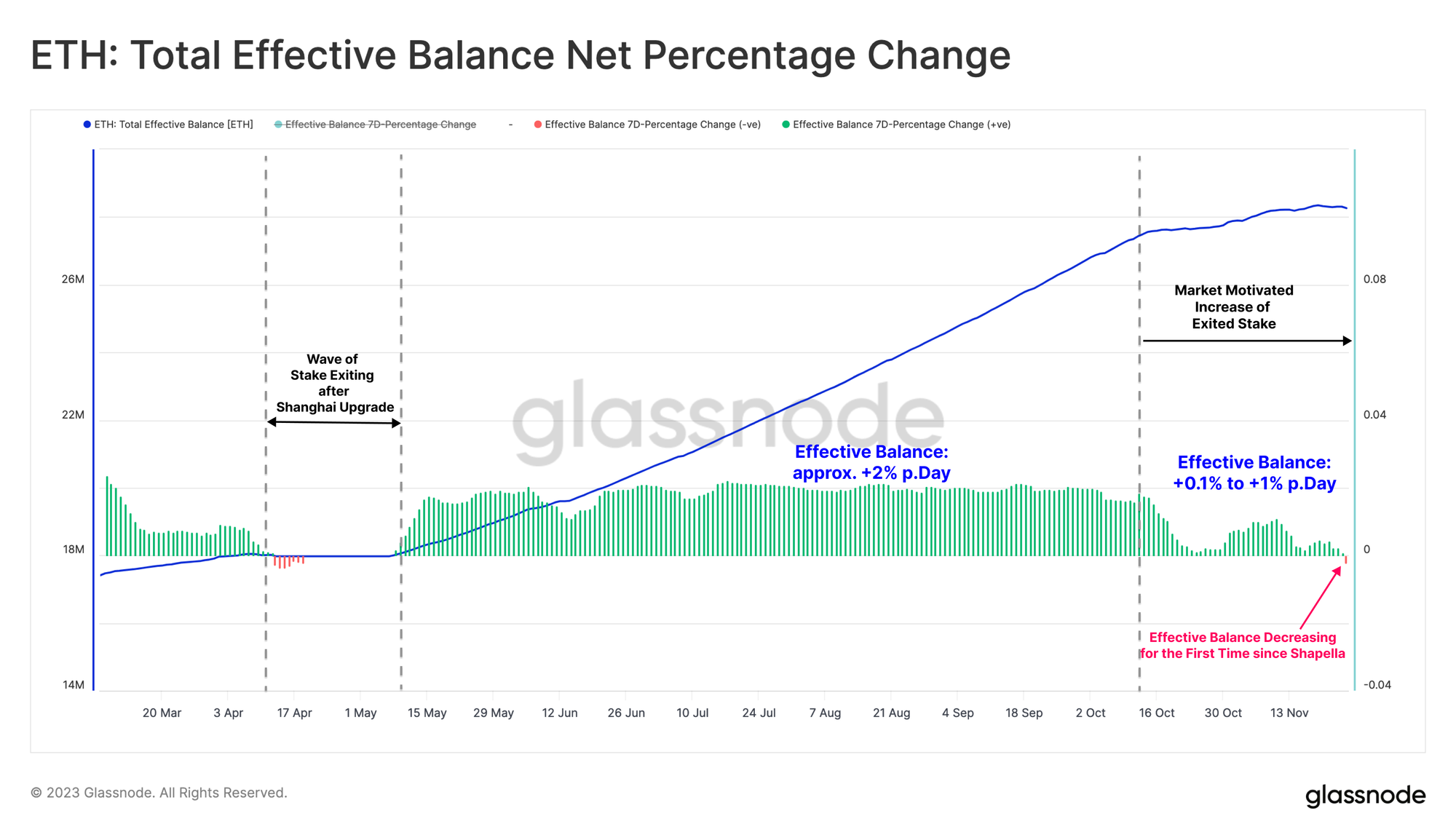

Obwohl es nicht die gleichen Schlagzeilen wie die Binance-Vereinbarung gibt, hat der Ethereum-Stake-Pool seit Anfang Oktober eine bemerkenswerte Verschiebung erlebt. Derzeit verlassen immer mehr Validatoren den Staking-Pool.

Shanghai ermöglichte die Abhebung von Einsätzen und es folgte ein Anstieg von Validatoren, die ausstiegen, Belohnungen einforderten und ihren Einsatzanbieter und ihre Einrichtung neu mischten. In dieser Zeit gab es durchschnittlich 309 Validatoren pro Tag.

Seit Anfang Oktober konnten wir einen allmählichen Anstieg der aufregenden Ereignisse beobachten und erreichten durchschnittlich 1018 Validatoren pro Tag. Dieser Anstieg steht im Einklang mit dem jüngsten Aufwärtstrend der Spotpreise auf den Märkten für digitale Vermögenswerte.

Infolgedessen hat sich das Wachstum des effektiven Gesamtsaldos, das die ETH im Staking-Pool repräsentiert, der aktiv am Proof-of-Stake-Konsens teilnimmt, verlangsamt und erlebt nun den ersten Rückgang seit dem Shanghai-Upgrade.

Der Gradient des Gesamteffektivsaldos begann sich Mitte Oktober abzuflachen und verzeichnete einen durchschnittlichen Anstieg von 0.1 % bis 1 % pro Tag, was mehr als die Halbierung der seit Mai anhaltenden Wachstumsrate darstellt.

Bei näherer Betrachtung der austretenden Validatoren können wir erkennen, dass dies größtenteils auf freiwillige Austritte in den letzten acht Wochen zurückzuführen ist. Unter freiwilligen Austritten versteht man Staker, die sich unabhängig dafür entscheiden, den Stake-Pool zu verlassen. Dies unterscheidet sich vom Slashing, einer Strafe, die gegen Validatoren verhängt wird, die gegen Protokollregeln verstoßen.

Im gleichen Zeitraum ereigneten sich nur zwei Kürzungsereignisse, von denen eines erheblich war und 100 neu eingetragene Validatoren betraf, die für die gleichzeitige Signierung von zwei verschiedenen Blöcken des Netzwerks gekürzt wurden.

Exit-Validatoren können weiter nach dem Staker-Typ, zu dem sie gehören, kategorisiert werden. Dabei zeigen sich einige interessante Trends:

- Zentralisierte Börsen (CEXs) dominieren seit Oktober durchweg die Anteilsabhebungsereignisse, wobei Kraken und Coinbase die größten Abflüsse verzeichneten.

- Auch bei den Anbietern liquider Einsätze kam es zu einem leichten Anstieg der zurückgezogenen Einsätze, wobei Lido nach wie vor der größte Akteur in diesem Bereich ist.

Es gibt einige Punkte, die dieses Anlegerverhalten beeinflussen könnten:

- Anleger, die sich für eine Änderung ihres Staking-Setups entscheiden, beispielsweise durch die Übertragung von Stakes von CEXs auf Liquid Staking-Anbieter (möglicherweise aufgrund anhaltender regulatorischer Bedenken).

- Anleger mit Zugang zu den US-Kapitalmärkten könnten ihr Kapital in sicherere Vermögenswerte wie US-Staatsanleihen umschichten, da die Zinssätze im Verhältnis zu den ETH-Einsatzrenditen weiterhin hoch bleiben.

- In Erwartung eines bevorstehenden Aufwärtstrends des Marktes streben Anleger möglicherweise auch nach größerer Liquidität für gehaltene ETH und nicht nach weniger liquiden gehaltenen ETH.

Kraken und Coinbase sind die Top-Anbieter mit Abhebungen, während Lido bei den Ausstiegen unter den Liquid-Stake-Anbietern führend ist. Dieselben Unternehmen, allen voran Lido, sind jedoch auch die Hauptempfänger von Anteilseinlagen, was eine Nettostabilität und Dominanz dieser großen Kapitalpools zeigt.

Auf Nettoveränderungsbasis gewinnt Lido weiterhin an Dominanz und erhöht seinen gesamten Einsatzsaldo um 468 ETH. Über alle CEXs verzeichneten Coinbase und Binance einen Nettoanstieg ihrer Einsatzsalden, während Kraken seinen Einsatzsaldo um -19.4 ETH reduzierte. Unter den Wettanbietern verzeichnen HTX und Staked.us den deutlichsten Rückgang ihrer Wettguthaben, jeweils um über -44 ETH.

Im Einklang mit der beobachteten Verringerung des effektiven Saldos kam es zu einem entsprechenden Rückgang der ETH-Ausgaben. Die tägliche Ausgabe von ETH an Validatoren hängt von der Anzahl der aktiven Validatoren bzw. dem effektiven Gesamtguthaben innerhalb des Einsatzpools ab.

Da sich die Wachstumsrate der Validatoren verlangsamt und abnimmt, hat sich die tägliche ETH-Ausgabe entsprechend verlangsamt. In den letzten 7 Tagen hat sich die Wachstumsrate der ETH-Ausgabe um bis zu 0.5 % pro Tag verlangsamt. Bemerkenswert ist, dass die Emissionsrate in den letzten Tagen erstmals zurückgegangen ist.

Da die Emissionsraten sinken, richten wir unsere Aufmerksamkeit nun auf den ergänzenden Aspekt der Gleichung – die Burn-Rate. Der mit der Londoner Hardfork im Jahr 2021 eingeführte Gebührenverbrennungsmechanismus von EIP1559 beinhaltet die Verbrennung eines Teils der Transaktionsgebühren und schafft so die Voraussetzungen dafür, dass das ETH-Angebot bei erhöhter Netzwerknutzung deflationär wird.

Parallel zu den steigenden Gaspreisen, die eine wachsende Transaktionsnachfrage im Ethereum-Netzwerk bedeuten, ist auch der tägliche Betrag der verbrannten ETH-Gebühren gestiegen. Im Oktober sehen wir, dass die Menge der verbrannten ETH-Gebühren 899 ETH pro Tag erreicht. Fast einen Monat später haben die angesammelten verbrannten Gebühren nun 5,368 ETH erreicht.

Wir können auch eine detaillierte Aufschlüsselung des Gasverbrauchs über verschiedene Transaktionsarten hinweg beurteilen. Mithilfe dieser Kennzahlen können wir Aktivitäten identifizieren, die überwiegend zum Angebotsverbrauch beitragen.

Bei der Untersuchung der beiden Sektoren, die in der Vergangenheit die Einführung des Ethereum-Netzwerks vorangetrieben haben, wird deutlich, dass sowohl NFT-Transaktionen als auch DeFi-Transaktionen in den letzten vier Monaten relativ wenig dazu beigetragen haben, mit Rückgängen von -3 % bzw. -57 %. Beide Sektoren verzeichneten eine rückläufige Akzeptanz und trugen wenig zum jüngsten Anstieg der Aktivitäten in der Kette bei.

Der jüngste Anstieg der Netzwerkaktivitäten ist hauptsächlich auf Token-Transfers und Stablecoins zurückzuführen. Der Gasverbrauch für Token ist in den letzten drei Monaten um +8.2 % gestiegen, während der Gasverbrauch von Stablecoins um +19 % gestiegen ist. Dies deutet darauf hin, dass möglicherweise eine leichte Kapitalrotation hin zu längerfristigen Vermögenswerten stattfindet, da das Vertrauen in die Marktstärke zunimmt.

Seit der Londoner Hardfork ist die ETH von einer Nettoinflation zu einem Gleichgewichtszustand und einer völligen Deflation übergegangen. Aufgrund der geringeren Netzwerkaktivität erlebte das Netzwerk zwischen August und Oktober eine kurze Phase der Nettoinflation.

In den letzten Wochen ist das gesamte ETH-Angebot aufgrund sinkender Emissionsraten und größerer Mengen an verbranntem Angebot erneut in eine Nettodeflation geraten.

Zusammenfassung und Schlussfolgerungen

In den letzten Wochen hat sich die Dynamik des Ethereum-Stake-Pools deutlich verändert, da die Zahl der Validatoren, die den Pool verlassen, zu steigen beginnt. Dies hat zu einer Verlangsamung der Wachstumsrate der ETH-Ausgabe und zur ersten Verringerung des Stake-Pool-Saldos seit dem Shanghai-Upgrade geführt.

Darüber hinaus hat ein jüngster Anstieg der Netzwerkaktivitäten, insbesondere durch Token-Transfers und Stablecoins, zu einer erhöhten Transaktionsnachfrage geführt. Dies hat wiederum zu einem Aufwärtsdruck auf die Gaspreise geführt, was zu einem Anstieg der täglichen ETH-Gebühren geführt hat, die über EIP1559 verbrannt werden.

Diese beiden Kräfte in Kombination haben dazu geführt, dass das weltweite ETH-Angebot erneut deflationär wird. In diesem Zusammenhang unterstreicht das Zusammenspiel dieser Faktoren die Dynamik des Ethereum-Netzwerks, des Angebots und seiner Reaktionsfähigkeit auf Trends in der Marktaktivität und -akzeptanz.

Haftungsausschluss: Dieser Bericht bietet keine Anlageberatung. Alle Daten werden nur zu Informations- und Bildungszwecken bereitgestellt. Keine Anlageentscheidung darf auf den hier bereitgestellten Informationen basieren, und Sie sind allein für Ihre eigenen Anlageentscheidungen verantwortlich.

Die dargestellten Börsensalden stammen aus der umfassenden Adressetikettendatenbank von Glassnode, die sowohl durch offiziell veröffentlichte Börseninformationen als auch durch proprietäre Clustering-Algorithmen zusammengestellt wird. Obwohl wir bestrebt sind, die größtmögliche Genauigkeit bei der Darstellung der Börsensalden sicherzustellen, ist es wichtig zu beachten, dass diese Zahlen möglicherweise nicht immer die gesamten Reserven einer Börse widerspiegeln, insbesondere wenn die Börsen ihre offiziellen Adressen nicht offenlegen. Wir fordern Benutzer dringend auf, bei der Verwendung dieser Kennzahlen Vorsicht und Diskretion walten zu lassen. Glassnode übernimmt keine Verantwortung für etwaige Unstimmigkeiten oder mögliche Ungenauigkeiten. Bitte lesen Sie unsere Transparenzhinweise bei der Verwendung von Börsendaten.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://insights.glassnode.com/the-week-onchain-week-48-2023/

- :hast

- :Ist

- :nicht

- $UP

- 100

- 2%

- 2000

- 2021

- 24

- 4k

- 7

- a

- Zugang

- Angesammelt

- Genauigkeit

- über

- aktiv

- aktiv

- Aktivitäten

- Aktivität

- Adresse

- Adressen

- Adoption

- Beratung

- aufs Neue

- Aggregat

- Algorithmen

- Richtet sich aus

- Alle

- fast

- ebenfalls

- immer

- angehäuft

- unter

- Betrag

- an

- und

- angekündigt

- Ankündigung

- Vorfreude

- jedem

- angewandt

- SIND

- argumentierte

- AS

- Aussehen

- beurteilen

- Vermögenswert

- Details

- At

- Aufmerksamkeit

- AUGUST

- Verwaltung

- durchschnittlich

- Balance

- Guthaben

- basierend

- Grundlage

- BE

- werden

- wird

- war

- begann

- Verhalten

- Sein

- zwischen

- Milliarde

- Binance

- Bancin CEO

- binance ceo cz

- Geldwechsel

- Blockiert

- bnb

- beide

- Breakdown

- breiteres

- BTC

- Bullish

- brennen

- verbrannt

- Verbrennung

- by

- CAN

- Hauptstadt

- Kapitalmärkte

- Capturing

- Kategorien

- Vorsicht

- CEO

- CEXs

- Übernehmen

- Gebühren

- Auswählen

- behauptet

- näher

- Clustering

- coinbase

- Kombination

- verglichen

- komplementär

- umfassend

- Bedenken

- Vertrauen

- Konsens

- konsequent

- Kontext

- weiter

- beitragen

- beigetragen

- Beitrag

- Dazugehörigen

- könnte

- Erstellen

- Zur Zeit

- CZ

- Unterricht

- technische Daten

- Datenbase

- Tag

- Tage

- Entscheidung

- Entscheidungen

- Ablehnen

- Rückgänge

- Sinkend

- verringern

- verringert

- sinkt

- abnehmend

- DeFi

- Deflation

- deflationär

- Demand

- zeigt

- Ablagerungen

- Abgeleitet

- detailliert

- Entwicklung

- anders

- digital

- Digital Asset

- Offenlegung

- Diskretion

- deutlich

- die

- Herrschaft

- dominierten

- angetrieben

- Fahren

- Drops

- zwei

- im

- dynamisch

- Dynamik

- jeder

- Früher

- Früh

- Bildungs-

- Effektiv

- erhöhten

- ermöglichen

- freigegeben

- Ende

- gewährleisten

- Gesamtheit

- Entitäten

- Gleichgewicht

- ETH

- ETH-Ausgabe

- eth Abstecken

- Astraleum

- Ethereum Netzwerk

- Ethereum-Absteckung

- Sogar

- Event

- Veranstaltungen

- offensichtlich

- Untersuchung

- Untersuchen

- Beispiel

- Austausch-

- Warenumtausch

- Training

- zeigen

- Beenden

- Faszinierende

- Ausgänge

- ERFAHRUNGEN

- erfahrensten

- erleben

- Faktoren

- Fallen

- FAST

- Honorare

- wenige

- Zahlen

- Vorname

- erstes Mal

- gefolgt

- Folgende

- Aussichten für

- Streitkräfte

- vorwärts

- vier

- für

- weiter

- GAS

- Gasgebühren

- Spritpreise

- gegeben

- in Glassno

- Global

- allmählich

- mehr

- Wachsen Sie über sich hinaus

- persönlichem Wachstum

- Wachstum

- Halbierung

- Hardfork

- Haben

- Schlagzeile

- Schlagzeilen

- Statt

- hier

- historisch

- STUNDEN

- aber

- HTTPS

- identifizieren

- wichtig

- zu unterstützen,

- in

- Erhöhung

- hat

- Steigert

- zunehmend

- unabhängig

- Energiegewinnung

- Inflation

- Inflationär

- Zuflüsse

- Information

- initiiert

- Interesse

- Zinsen

- interessant

- Investition

- Investor

- beinhaltet

- Beteiligung

- Ausgabe

- IT

- SEINE

- Kraken

- Etiketten

- grosse

- weitgehend

- größer

- höchste

- Nachname

- neueste

- führen

- umwandeln

- geführt

- weniger

- Niveau

- LIDO

- !

- Flüssigkeit

- flüssiges Abstecken

- Liquidity

- wenig

- London

- senken

- Dur

- viele

- markiert

- Marker

- Markt

- Marktreaktion

- Märkte

- Kann..

- Mechanismus

- Metrik

- könnte

- moderieren

- bescheiden

- Monat

- Monat

- mehr

- vor allem warme

- Natur

- Netto-

- Netzwerk

- Netznutzung

- News

- weiter

- NFT

- nicht

- bemerkenswert

- vor allem

- beachten

- Notiz..

- jetzt an

- Anzahl

- beobachtet

- aufgetreten

- Oktober

- of

- offiziell

- Offiziell

- on

- On-Chain

- einmal

- EINEM

- laufend

- einzige

- or

- UNSERE

- Abflüsse

- geradezu

- übrig

- Aufsicht

- besitzen

- teilnehmend

- besonders

- passt

- für

- vielleicht

- Zeit

- zentrale

- Ort

- Plattform

- Plato

- Datenintelligenz von Plato

- PlatoData

- Spieler

- Punkte

- Pool

- Pools

- Potenzial

- überwiegend

- vorgeführt

- Druck

- früher

- Preis

- Preise

- in erster Linie

- primär

- Pfandnachweis

- Eigentums-

- Protokoll

- die

- vorausgesetzt

- Versorger

- Anbieter

- veröffentlicht

- Zwecke

- setzen

- Angebot

- Bewerten

- Honorar

- lieber

- erreicht

- Erreichen

- Reaktion

- Lesen Sie mehr

- kürzlich

- Empfänger

- Erholung

- Reduziert

- Reduktion

- siehe

- reflektiert

- Registrieren

- Regler

- Regulierungsbehörden

- bezogene

- relativ

- verhältnismäßig

- bleiben

- verbleibenden

- erneuert

- berichten

- Darstellen

- Anforderung

- reserven

- Rücktritt

- beziehungsweise

- für ihren Verlust verantwortlich.

- Folge

- Folge

- Rückkehr

- Rückgabe

- Enthüllt

- Belohnung

- Auferstanden

- Anstieg

- Ohne eine erfahrene Medienplanung zur Festlegung von Regeln und Strategien beschleunigt der programmatische Medieneinkauf einfach die Rate der verschwenderischen Ausgaben.

- s

- Sicherheit

- gleich

- sah

- SEK

- Sektoren

- sehen

- Sehen

- auf der Suche nach

- gesehen

- Einstellung

- Siedlung

- Setup

- Shanghai

- verschieben

- zeigt

- signifikant

- bedeuten

- Unterzeichnung

- gleichzeitig

- da

- SIX

- aufgeschlitzt

- Langsamer

- verlangsamt

- allein

- Raumfahrt

- Spot

- Spot Preise

- Stablecoin

- Stablecoins

- Stufe

- Scheiterhaufen

- Einsatz

- Gestakte ETH

- Staker

- Staking

- Stampfpool

- Stand

- steht

- Anfang

- beginnt

- Bundesstaat

- Stärke

- streben

- wesentlich

- so

- Schlägt vor

- liefern

- Schwall

- Dach

- Einnahme

- Tandem

- als

- zur Verbesserung der Gesundheitsgerechtigkeit

- Das

- die Informationen

- ihr

- Dort.

- Diese

- vom Nutzer definierten

- fehlen uns die Worte.

- nach drei

- Durch

- Zeit

- Zeitplan

- zu

- Zeichen

- Tokens

- Top

- Gesamt

- gegenüber

- Transaktion

- Transaktions Gebühren

- Transaktionen

- Übertragen

- Transfers

- Übergang

- Transparenz

- Treasuries

- Trend

- Trends

- Auslösen

- Vertrauen

- WENDE

- Turned

- Drehung

- Drehungen

- Drehungen

- XNUMX

- tippe

- Typen

- Unterstrichen

- mehr Stunden

- Aufwärtstrend

- nach oben

- us

- uns Regulierungsbehörde

- uns Schätze

- Anwendungsbereich

- Nutzer

- Verwendung von

- Verwendung

- das Äußerste

- Validierer

- Validatoren

- verschiedene

- Volumen

- freiwillig

- wurde

- Wege

- we

- Woche

- Wochen

- GUT

- wann

- welche

- während

- Während der

- WHO

- mit

- Rückzug

- Entnahmen

- .

- Jahr

- Jahr

- U

- Ihr

- Zephyrnet