Viele Fintechs beginnen mit einer Mission, die ein Problem angeht. Ob es nun um finanzielle Ausgrenzung oder einfach nur um die Behebung der Ungleichheiten im Finanzsystem geht, Fintech ist aus Innovation und der Infragestellung des Status quo entstanden.

Der Fintech-Traum hat die Branche weit gebracht. Trotz des jüngsten Rückgangs der VC-Finanzierung ist die globale Fintech-Finanzierung um ein Vielfaches gewachsen Quote von 12% über die letzten fünf Jahre. Die Auswirkungen des Erfolgs und der Reifung des Sektors spiegeln sich in seiner Übernahme durch traditionelle Unternehmen und Änderungen in der Regulierungslandschaft wider.

Die konkreten Auswirkungen des Sektors auf die Gesamtwirtschaft werden jedoch selten gemessen. Man hat das Gefühl, dass einzelne Unternehmen einen Unterschied machen, aber der Fintech-Sektor verfügt oft über kaum Forschungsergebnisse, die seine Behauptung, er arbeite „zum Guten“, untermauern könnten.

Eine Studie Unter der Leitung von Innovate Finance und Accenture hat es sich zum Ziel gesetzt, die Auswirkungen der britischen Fintech-Branche auf die britische Wirtschaft zu messen. Anhand der UN-Ziele für nachhaltige Entwicklung hat die Studie den Einfluss von Fintechs in den Bereichen Produktivität, Frieden, Erreichen von Klimazielen und Inklusion gemessen.

„Die beste und vielleicht einzige Chance, die wir als Gesellschaft haben, einige der größten Herausforderungen der Welt zu lösen, besteht darin, den privaten Sektor als Kraft für das Gute zu mobilisieren“, sagte Kimberley Abbott, CEO von Vested Impact, die das durchgeführt hat Analyse. „Um dies jedoch effektiv zu erreichen, müssen wir über die bloße Betrachtung des Verhaltens von Unternehmen hinausgehen und stattdessen die positiven, negativen und indirekten Auswirkungen betrachten, die die Aktivitäten, Produkte und Dienstleistungen eines Unternehmens auf die Gesellschaften und die Umwelt um uns herum haben. gestützt auf Daten und Wissenschaft.“

Während sich herausstellte, dass Fintechs in einigen Bereichen tatsächlich einen Unterschied gemacht hatten, ließen andere noch viel zu wünschen übrig.

Eine positive Auswirkung

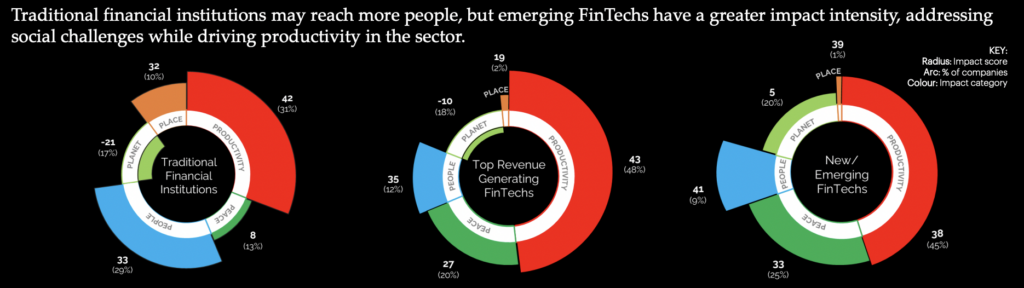

Insgesamt erzielte der britische Fintech-Sektor eine Nettowirkungsbewertung von 49, etwas höher als die Bewertung von Capital Markets, jedoch unter Telekommunikationsdienstleistungen und Bildungsdienstleistungen. Die Mehrheit (60 %) der befragten Fintechs haben einen mittleren Einfluss, wobei 37 % als Mitwirkende mit hohem Einfluss gelten.

Der Hauptwirkungsbereich war die Produktivität. Es wurde festgestellt, dass der Großteil des Fintech-Sektors positiv zur Produktivität der britischen Wirtschaft beiträgt, Arbeitsplätze schafft und den Zugang von KMU zu Finanzmitteln verbessert. Darüber hinaus wurde festgestellt, dass sie einen großen Beitrag zum Aufbau einer neuen Infrastruktur leisten, insbesondere als Nutzer von Open Banking, trotz größerer Herausforderungen bei der Einführung.

„UK FinTech beschäftigt derzeit über 200,000 Menschen in mehr als 3,400 einzigartigen Unternehmen, die sich jeweils der Mission verschrieben haben, innovative Lösungen zu entwickeln, um Finanzdienstleistungen für alle effektiver und besser zu machen“, sagte Janine Hirt, CEO von Innovate Finance.

Der Studie zufolge trägt der Fokus auf Innovation maßgeblich zur Produktivitätsauswirkung des Sektors bei. Es wurde festgestellt, dass Fintechs den effizienten Betrieb anderer Unternehmen ermöglichen und einen alternativen Zugang zu Finanzprodukten ermöglichen.

Auch Fintechs würden einen Beitrag zur Schaffung einer stabilen Wirtschaft leisten. Es wurde festgestellt, dass 26 Prozent der Fintechs einen „erheblichen Einfluss auf die Sicherheit, Rechenschaftspflicht und Legitimität von Finanzströmen“ haben und XNUMX Prozent die Transparenz von Institutionen verbesserten.

Raum für Verbesserung

Während die Produktivität der Auswirkungen von Fintechs stark vertreten war, ließen im Hinblick auf umfassendere gesellschaftliche Herausforderungen noch einiges zu wünschen übrig. Dem Bericht zufolge haben 19 % der Fintechs in irgendeiner Form negative Auswirkungen auf die Menschen. Dies äußert sich in verschiedenen Formen und reicht von der Gefährdung der Verbraucher durch neue, unregulierte Risiken bis hin zur Aufrechterhaltung mangelnder Diversität durch unkonzentrierte Einstellungsverfahren.

„Es besteht kein Zweifel daran, dass der britische FinTech-Sektor sich in den letzten Jahren dafür eingesetzt hat, der Gesellschaft bei der Bewältigung beispielloser Veränderungen zu helfen, sei es durch die Erleichterung von Zahlungen, die Verbesserung der Transparenz nachhaltiger Investitionen oder die Förderung der finanziellen Inklusion“, sagte Graham Cressey, London FinTech bei Accenture Leiter des Innovationslabors. „Allerdings gibt es immer noch Hindernisse für eine gerechtere Vertretung in der Branche, die verhindern, dass sie ihr volles Potenzial entfalten kann.“

Erhebliche Bereiche der Ungleichheit bleiben unbehandelt, angefangen bei der Beschäftigung im Sektor selbst. Die Kluft zwischen den Geschlechtern im britischen Fintech-Sektor ist größer als im traditionellen Finanzwesen, da sich nur 28 % der Belegschaft als weiblich bezeichnen. In den höheren Rängen von Unternehmen ist die Repräsentation deutlich zurückgegangen, da Frauen nur 10 % der Vorstandssitze im Fintech-Bereich innehaben.

„Der Sektor ist nach wie vor eine von Männern dominierte Branche. Die Daten zeigen deutlich, dass er hinsichtlich der Anzahl der Frauen als Direktoren und der Anzahl der von Frauen geführten Fintech-Unternehmen hinter dem Landesdurchschnitt zurückbleibt und, was besonders entmutigend ist, die Wahrscheinlichkeit, dass von Frauen geführte Fintech-Unternehmen deutlich weniger Erfolg haben, zurückbleibt private Investitionen als in anderen Sektoren. Während der Fintech-Sektor eindeutig eine wirtschaftliche Erfolgsgeschichte ist, ist er keine integrative Wachstumsgeschichte“, sagte Alex Craven, Mitbegründer von Data City

In dem Bericht heißt es, dass dieser Mangel an Vielfalt Auswirkungen auf die weitere Entwicklung des Sektors haben könnte. In einer von Innovationen geprägten Branche berge eine größere Vielfalt an Ideen das Potenzial, einen Mehrwert zu schaffen.

Obwohl sich viele Fintechs auf die Verbesserung der finanziellen Inklusion konzentrieren, stellte die Studie fest, dass die Wirkungsrate durch die zunehmenden wirtschaftlichen Herausforderungen, die das Wachstum des unterversorgten Marktes verschärfen könnten, in den Schatten gestellt wurde. Es wurde immer noch festgestellt, dass Kreditpraktiken die Ungleichheit verschärfen, und ein langsames Engagement in Sektoren, wie z. B. Überweisungen, wurde als unzureichend befunden.

Es wurde festgestellt, dass Umweltziele von Fintechs in der Branche am schlechtesten erreicht werden. Das wachsende Impact-Investing und das Verbraucherbewusstsein für Klimathemen haben wenig dazu beigetragen, die Wirkung des britischen Fintech-Sektors zu verbessern. Während die Unternehmen ihre Bereitschaft zeigten, ihre Emissionen zu reduzieren, beschäftigten sich nur wenige mit den Auswirkungen ihrer Praktiken.

Während einige Fintechs in Bereichen wie der ESG-Transparenz einen erheblichen Einfluss hatten, untergräbt die Abhängigkeit der Branche von fossilen Brennstoffen und einem hohen Wasservorrat ihren Einfluss. Darüber hinaus stellte der Bericht fest, dass die mit Institutionen, Investitionen, Kreditvergabe und Underwriting-Aktivitäten verbundenen Emissionen im Durchschnitt über 700-mal höher sind als die direkten Emissionen, die aus ihrem täglichen Betrieb entstehen.

ZUGEHÖRIG: Fintechs Scope-Three-Chance

Der Kontext – Der Fokus der britischen Regierung auf die Wirkungsvektoren

Die Auswirkungen treten jedoch nicht im luftleeren Raum auf, und ein Blick auf die Regierungsbewegungen könnte die mangelnde Wirkung von Fintech in bestimmten Bereichen erklären.

Trotz des gestiegenen Bewusstseins und Engagements der britischen Verbraucher für die Erreichung der Klimaziele hat die britische Regierung Schritte unternommen, die im Widerspruch zur öffentlichen Meinung stehen. Im Jahr 2022 entschied das Oberste Gericht gegen Regierungsbeamte und erklärte, dass ihre Klimaschutzstrategie „nicht zweckmäßig“ sei und lbestätigte unzureichende Details darüber, wie Ziele erreicht werden könnten. Premierminister Rishi Sunak wurde seitdem wegen seines Ansatzes für eine grüne Politik kritisiert und kündigte Änderungen an, die den britischen Ansatz schwächen würden.

Die Schritte zur Verbesserung der Diversität und Integration der Wirtschaft wurden gezielter durchgeführt, was dazu führte, dass mehrere Berichte in Auftrag gegeben wurden, in denen der aktuelle Zustand bewertet wird. Einzelne Regierungsstellen haben Diversitätsstrategien für ihre eigene Belegschaft veröffentlicht und ermutigen andere, dasselbe zu tun. Um jedoch die Inklusion in MINT-Fächern voranzutreiben, die direkt in die Fintech einfließen, Viele empfanden ihre Strategie als mangelhaft.

Der Fintech Impact-Bericht identifizierte Gründe für einige der mangelnden Auswirkungen von Fintechs, die möglicherweise auf ihre vergleichbare Größe zurückzuführen sind. Es wurde festgestellt, dass 70 % der Fintech-Unternehmen nur eine geringe Wirkung erzielten, was darauf hindeutet, dass mangelnde Größe ein Hindernis für die Erzielung von Wirkung darstellen könnte. Sie fanden heraus, dass Partnerschaften und Zusammenarbeit der Schlüssel zur Lösung dieses Mangels sein könnten.

„Durch branchenübergreifende Zusammenarbeit und ein solides Verständnis von Technologie, Daten und der Frage, wie man das Wesentliche misst, kann UK FinTech weiterhin eine Vorreiterrolle einnehmen und in Zusammenarbeit mit der breiteren Finanzdienstleistungsbranche noch mehr positive Veränderungen herbeiführen“, schloss Hirt.

ZUGEHÖRIG: Ist Großbritannien immer noch eine Brutstätte für Fintech-Innovationen?

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://www.fintechnexus.com/uk-fintech-drives-productivity-but-has-a-limited-force-for-good/

- :hast

- :Ist

- :nicht

- $UP

- 000

- 1

- 200

- 2022

- 35%

- 400

- 41

- 49

- 700

- a

- akademisch

- Accenture

- Zugang

- Nach

- Rechenschaftspflicht

- Aktivitäten

- hinzufügen

- Zusatz

- angesprochen

- Adressen

- Adoption

- gegen

- alex

- Alle

- ebenfalls

- Alternative

- an

- Analyse

- und

- Ankündigung

- Ansatz

- SIND

- Bereich

- Bereiche

- um

- AS

- Beurteilung

- damit verbundenen

- At

- Benutzerbild

- durchschnittlich

- Bewusstsein

- Zurück

- unterstützt

- Bankinggg

- Barriere

- Barrieren

- BE

- war

- hinter

- BESTE

- Besser

- Beyond

- Tafel

- Körper

- fett

- Stärkung

- geboren

- Break

- bringen

- breiteres

- Unternehmen

- aber

- by

- kam

- CAN

- Hauptstadt

- Kapitalmärkte

- Karriere

- durchgeführt

- Center

- CEO

- sicher

- Herausforderungen

- herausfordernd

- Chance

- Übernehmen

- Änderungen

- Anspruch

- Klimaschutz

- Co-Gründer

- Code

- Kaffee

- Zusammenarbeit

- Farbe

- wie die

- kommt

- Unternehmen

- Unternehmen

- geschlossen

- Verbraucher

- KUNDEN

- fortsetzen

- weiter

- beitragen

- Beiträger

- mitwirkende

- könnte

- Platz

- erstellen

- Erstellen

- Kredit

- Strom

- Aktuellen Zustand

- Zur Zeit

- Unterricht

- technische Daten

- liefern

- Abhängigkeit

- erwünscht

- Trotz

- Entwicklung

- Unterschied

- Digitalisierung

- Direkt

- Direkt

- Direktor

- Geschäftsführung

- Diversität

- Vielfalt und Integration

- do

- Tut nicht

- erledigt

- zweifeln

- Traum

- Antrieb

- angetrieben

- Laufwerke

- Drop

- im

- jeder

- einfacher

- Wirtschaftlich

- Wirtschaft

- Bildungswesen

- bewirken

- Effektiv

- effektiv

- effizient

- Emissionen

- Beschäftigung

- beschäftigt

- ermöglichen

- ermutigend

- Engagement

- Eingriff

- Arbeitsumfeld

- Nachhaltigkeit

- Gründung

- Äther (ETH)

- Sogar

- verschärfen

- existieren

- Erklären

- erleichtern

- gerechter

- weit

- weiblich

- wenige

- Finanzen

- Revolution

- finanzielle Eingliederung

- Finanzprodukte

- Finanzdienstleistungen

- FinTech

- Fintech-Finanzierung

- Fintech-Innovation

- FinTechs

- passen

- fünf

- Fließt

- Setzen Sie mit Achtsamkeit

- konzentriert

- Fokussierung

- Aussichten für

- Zwingen

- unten stehende Formular

- Formen

- Fossil

- fossile Brennstoffe

- gefunden

- für

- FT

- Treibstoffe

- voller

- Finanzierung

- Lücke

- Geschlecht

- Global

- Ziele

- gut

- habe

- der Regierung

- Regierungsbeamte

- Graham

- größte

- sehr

- Grün

- gewachsen

- Wachstum

- hätten

- passieren

- Haben

- Hilfe

- hier (auf dänisch)

- GUTE

- höher

- hoch

- Verleih

- seine

- Halten

- schweben

- Ultraschall

- Hilfe

- aber

- HTTPS

- i

- Ideen

- identifiziert

- Identifizierung

- Impact der HXNUMXO Observatorien

- Impact Investing

- Einfluss hat

- Auswirkungen

- zu unterstützen,

- verbessert

- Verbesserung

- in

- In anderen

- Aufnahme

- Inklusive

- hat

- Anzeige

- Krankengymnastik

- Energiegewinnung

- Industrie

- Ungleichheit

- Infrastruktur

- wir innovieren

- Innovative Finanzen

- Innovation

- Innovation Lab

- innovativ

- beantragen müssen

- Institutionen

- Interesse

- in

- Investitionen

- Investition

- Probleme

- IT

- SEINE

- selbst

- Jobs

- Journalist

- jpg

- nur

- Wesentliche

- Labor

- Mangel

- Landschaft

- legen

- führen

- führenden

- umwandeln

- geführt

- links

- Legitimität

- Darlehen

- weniger

- Cholesterinspiegel

- wahrscheinlich

- Limitiert

- wenig

- London

- aussehen

- suchen

- Los

- Sneaker

- gemacht

- Main

- Mehrheit

- um

- Making

- männlich dominierten

- viele

- Markt

- Märkte

- Angelegenheiten

- max-width

- Kann..

- McKinsey

- messen

- gemessen

- Messen

- mittlere

- versiegelte

- Minister

- Ziel

- mehr

- schlauer bewegen

- Bewegungen

- mehrere

- National

- Navigieren

- Need

- Negativ

- Netto-

- Neu

- News

- Verknüpfung

- nicht

- Andere

- normal

- Anzahl

- Zahlen

- of

- Beamte

- vorgenommen,

- on

- einzige

- XNUMXh geöffnet

- Open Banking

- Einkauf & Prozesse

- or

- Andere

- Anders

- übrig

- besitzen

- Parlament

- besonders

- Partnerschaft

- Partnerschaften

- passt

- Zahlungen

- Frieden

- Personen

- Prozent

- vielleicht

- Ebene

- Plato

- Datenintelligenz von Plato

- PlatoData

- Podcast

- Politik durchzulesen

- positiv

- Potenzial

- Werkzeuge

- Praktiken

- Verhütung

- Prime

- Premierminister

- privat

- privater Sektor

- Aufgabenstellung:

- PRODUKTIVITÄT

- Produkte

- Bereitstellung

- Öffentlichkeit

- veröffentlicht

- Bereich

- Rangstufen

- schnell

- selten

- Bewerten

- Wertung

- Erreichen

- Gründe

- kürzlich

- Veteran

- reduziert

- Regulierungsbehörden

- Regulierungslandschaft

- bleiben

- bleibt bestehen

- Überweisungen

- berichten

- Meldungen

- Darstellung

- vertreten

- Forschungsprojekte

- RISHI SUNAK

- Risiken

- ausgeschlossen

- Laufen

- s

- Sicherheit

- Said

- gleich

- Skalieren

- Wissenschaft

- Umfang

- Bibliotheken

- Sektoren

- Verbindung

- gesehen

- Sinn

- Gefühl

- Lösungen

- kompensieren

- sie

- zeigte

- zeigt

- signifikant

- bedeutend

- da

- Größe

- langsam

- KMU

- gesellschaftlich

- Gesellschaft

- solide

- Lösungen

- LÖSEN

- Auflösung

- einige

- Quelle

- Spannweite

- stabil

- Anfang

- Beginnen Sie

- Bundesstaat

- angegeben

- Angabe

- Status

- Vorbau

- Shritte

- Immer noch

- Geschichte

- Strategien

- Strategie

- Studie

- Erfolg

- ERFOLGSGESCHICHTE

- so

- befragten

- nachhaltiger

- Nachhaltige Entwicklung

- Nachhaltiges Investieren

- greifbar

- Technologie

- Telekom

- als

- zur Verbesserung der Gesundheitsgerechtigkeit

- Das

- Großbritannien

- ihr

- Dort.

- vom Nutzer definierten

- fehlen uns die Worte.

- nach drei

- Durch

- mal

- zu

- Thema

- traditionell

- traditionelle Finanzen

- Transparenz

- Uk

- Britische Regierung

- für

- unterversorgt

- verstehen

- Verständnis

- Underwriting-

- einzigartiges

- beispiellos

- us

- Nutzer

- Verwendung von

- Vakuum

- Wert

- VC

- VC-Finanzierung

- Anzeigen

- wurde

- Wasser

- Weg..

- we

- Webseite

- waren

- Was

- wann

- ob

- welche

- während

- Während der

- breiter

- werden wir

- Bereitschaft

- mit

- .

- Damen

- Belegschaft

- arbeiten,

- weltweit

- Wurst

- würde

- Jahr

- Zephyrnet