Während sich die technologiegetriebene Wirtschaftslandschaft weiterhin mit bemerkenswerter Geschwindigkeit weiterentwickelt, bleibt Singapur an der Spitze dieser Transformation, insbesondere im Bereich Fintech. Im Jahr 2024 zeigen einige der vorherrschenden Fintech-Trends in Singapur, wie der Stadtstaat seine Position als Drehscheibe für Innovation und technologischen Fortschritt im Finanzsektor weiterhin festigt.

Diese boomende Szene wird durch eine unterstützende Regierungspolitik, eine starke technikaffine Bevölkerung und eine wachsende Zahl von Fintech-Startups vorangetrieben. Da die Größe des Fintech-Marktes in Singapur gemessen am Transaktionswert voraussichtlich von 38.80 Milliarden US-Dollar im Jahr 2024 auf 63.18 Milliarden US-Dollar im Jahr 2029 wachsen wird, untersuchen wir heute fünf der wichtigsten Fintech-Trends, die die singapurische Finanzbranche in diesem Jahr prägen werden.

Von Durchbrüchen im digitalen Banking bis hin zu Fortschritten in der Blockchain-Technologie erkunden wir die neuesten Entwicklungen, die nicht nur die Art und Weise revolutionieren, wie Finanzdienstleistungen in Singapur bereitgestellt werden, sondern auch Maßstäbe für die globale Fintech-Landschaft setzen.

Was sind also die wichtigsten Fintech-Trends in Singapur für 2024 und wie ebnen diese Innovationen den Weg für ein effizienteres, integrativeres und zukunftsorientierteres Finanzökosystem? Zu den wichtigsten Fintech-Trends in Singapur, die dieses Wachstum prägen, gehören sofortige grenzüberschreitende Transaktionen, generative KI für alle Finanzdienstleistungen, neue Verwendungen digitaler Währungen, eingebettete Finanzen „as-a-Service“ sowie eine verstärkte ESG-Berichterstattung und Datenkonvergenz.

Die Akzeptanz dieser aufkommenden Fintech-Trends wird für Singapur von entscheidender Bedeutung sein, um in diesem sich schnell entwickelnden Sektor an der Spitze zu bleiben.

Verbreitung grenzüberschreitender Echtzeittransaktionen

Der größte Wettbewerb der Banken bei grenzüberschreitenden Zahlungen in den nächsten fünf Jahren, Quelle: Zukunft des grenzüberschreitenden Zahlungsverkehrs: Wer wird in den nächsten fünf Jahren 250 Billionen US-Dollar bewegen?, Citi GPS, September 2023

Das Jahr 2023 markierte einen bemerkenswerten Übergang zu grenzüberschreitenden Zahlungspartnerschaften in ganz Südostasien, angetrieben durch Wirtschaftswachstum, Fortschritte in der digitalen Infrastruktur und eine aufstrebende Tourismusbranche. Als regionaler Spitzenreiter war Singapur maßgeblich an der Entwicklung grenzüberschreitender Zahlungssysteme beteiligt. Traditionelle mit diesen Transaktionen verbundene Herausforderungen wie exorbitante Kosten, lange Bearbeitungszeiten, Undurchsichtigkeit und Sicherheitsbedenken werden durch gemeinsame Anstrengungen von Regulierungsbehörden, Finanzinstituten und Branchenakteuren systematisch angegangen.

Das Jahr 2024 steht vor einer deutlichen Verbesserung der grenzüberschreitenden Zahlungskonnektivität in ganz Südostasien, unterstrichen durch die Einführung von Echtzeitzahlungen. In Singapur wird ein lokales QR-Code-basiertes Echtzeit-Zahlungsökosystem eingerichtet, das nun grenzüberschreitende QR-Zahlungskooperationen umfasst mit Indonesien und die Integration von Singapurs PayNow mit Malaysias DuitNow. Diese Initiativen bauen auf bestehenden Verbindungen mit Thailands PromptPay und Indiens Unified Payments Interface sowie auf QR-Zahlungsverbindungen mit China und Thailand auf.

Um ihre Zahlungsinfrastruktur zu stärken, entwickelt die Monetary Authority of Singapore (MAS) ein interoperables SGQR+-System, um die Interoperabilität von QR-Code-Zahlungen zu verbessern. Ein Proof-of-Concept für dieses SchemaDie im November 2023 durchgeführte Studie untersuchte die Machbarkeit, es singapurischen Händlern zu ermöglichen, QR-Zahlungen von verschiedenen Zahlungssystemen über ein einziges Finanzinstitut zu akzeptieren.

GenAI: Verbesserung des Kundenservice und Bekämpfung von Identitätsbetrug

Ein Mitarbeiter, der OCBC GPT verwendet. Quelle: OCBC

Die Beschleunigung von Echtzeitzahlungen bringt ein erhöhtes Betrugsrisiko mit sich und erfordert die Integration hochentwickelter Betrugsdienste, die in der Lage sind, Transaktionen nahezu augenblicklich zu überprüfen und bei Bedarf zu blockieren. Es wird erwartet, dass die generative KI (GenAI) eine entscheidende Rolle bei der Weiterentwicklung des Kampfes gegen Identitätsbetrug spielen wird, insbesondere im Zusammenhang mit der zunehmenden Bedrohung durch Deep Fakes. Die Chief Information Security Officers (CISOs) von Finanzdienstleistern integrieren diese Technologie daher in ihre Cybersicherheitsarsenale.

Von Large Language Models (LLMs) wird erwartet, dass sie Untersuchungsprozesse unterstützen und die Konsistenz von Entscheidungen über Datenmengen hinweg verbessern, die zuvor von Menschen nicht verwaltet werden konnten. Diese Modelle werden bei Transaktionsüberprüfungen von entscheidender Bedeutung sein und in der Lage sein, relevante Informationen zu extrahieren, Transaktionsmuster zu erkennen und anomale Aktivitäten zu kennzeichnen.

Lokale Banken haben begonnen, GenAI in ihre gesamten Geschäftsabläufe zu integrieren, wobei OCBC das Potenzial von GenAI erkannt hat, Aufgaben wie das Verfassen von Stellenbeschreibungen, das Erstellen von Investment-Research-Berichten, das Verfassen von Antworten auf Kundenbeschwerden, das Übersetzen von Dokumenten usw. zu übernehmen. Internes OCBC-Personal an Bordund um Kundenerlebnisse zu personalisieren.

Donald MacDonald, Leiter des Group Data Office bei OCBC, sagte Fintech News Singapore dass KI täglich über vier Millionen Entscheidungen für die Bank in den Bereichen Risikomanagement, Kundenservice und Vertrieb trifft, wobei OCBC prognostiziert, dass diese Zahl bis 10 2025 Millionen erreichen wird. KI liefert personalisierte Empfehlungen und Erkenntnisse über die Mobile-Banking-App und sendet 250 Millionen Empfehlungen pro Jahr Jahr für die Betreuung der Kunden

Die Entstehung von Stablecoins und CBDCs

Project Guardian, das von MAS in Zusammenarbeit mit Interessenvertretern der Branche geleitet wird, ist Vorreiter bei der Tokenisierung verschiedener Anlageklassen wie Devisen, Anleihen und Fonds. Ziel dieser Initiative ist es, Liquidität freizusetzen, die betriebliche Effizienz zu optimieren und den Anlegerzugang zu erweitern. MAS arbeitet mit globalen Regulierungsbehörden, einschließlich dem Internationalen Währungsfonds (IWF), zusammen, um internationale Standards und Rahmenwerke für die Tokenisierung von Vermögenswerten festzulegen und so das globale Vertrauen und die Zusammenarbeit zu fördern.

Im Jahr 2024 ist MAS bereit, ein Pilotprogramm zu starten für die Ausgabe von Zentralbank-Digitalwährungen (Central Bank Digital Currencies, CBDCs) im Großhandel und übertrifft frühere Simulationen bis hin zu tatsächlichen Anwendungen in Zusammenarbeit mit lokalen Banken. Diese Initiative unterstreicht das Potenzial digitaler Währungen zur Erleichterung inländischer Zahlungen. Gleichzeitig ist die vorläufige Genehmigung von Stablecoins, ausrichten mit Der Regulierungsrahmen von MAS, unterstreicht das Potenzial gut regulierter Stablecoins für die Erweiterung der Anwendungsmöglichkeiten von digitalem Geld.

MAS arbeitet mit politischen Entscheidungsträgern und Finanzinstituten zusammen, um den Entwurf einer offenen digitalen Infrastruktur zu untersuchen, die tokenisierte Finanzanlagen und Anwendungen hosten würde. genannt Global Layer One (GL1). Dieses System wird den Handel mit tokenisierten Vermögenswerten über globale Liquiditätspools hinweg erleichtern und gleichzeitig die relevanten regulatorischen Anforderungen und Richtlinien erfüllen.

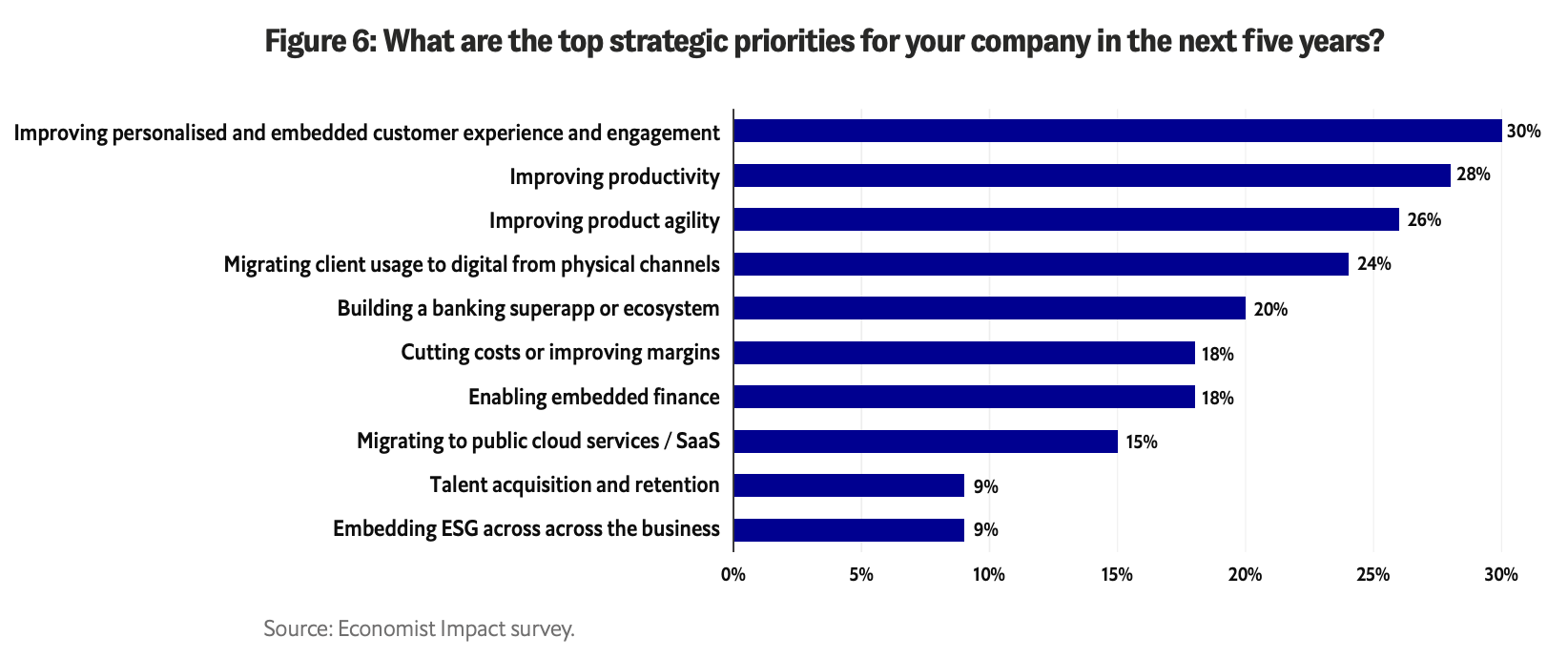

Eingebettete Finanzdienstleistungen: Ein Game Changer

Was sind die wichtigsten strategischen Prioritäten für Ihr Unternehmen in den nächsten fünf Jahren?, Quelle: Byte-sized Banking: Können Banken mit Embedded Finance ein echtes Ökosystem schaffen?, Economist Impact/Temenos, September 2023

Eingebettete Finanzierung (EmFi) revolutioniert die Art und Weise, wie Nicht-Finanzdienstleistungsunternehmen Finanzdienstleistungen in ihr Kernangebot integrieren. In diesem Jahr werden wir wahrscheinlich einen erheblichen Anstieg der branchenübergreifenden Konvergenz erleben, da Finanzkomponenten nahtlos in das Einkaufserlebnis der Kunden integriert werden. Traditionelle Retailbanken könnten bald Maklerdienstleistungen als Mehrwert für Kunden mit Sparkonten anbieten. Ebenso wird erwartet, dass Finanzgesundheitsplattformen ihre Dienstleistungen um Anlageoptionen erweitern.

EmFi bietet traditionellen Finanzinstituten Chancen um neue Märkte zu erschließen und ihr Kerngeschäft neu zu erfinden, indem sie mit Drittplattformen zusammenarbeiten, um interoperable Finanzdienstleistungen anzubieten. Zum Beispiel das Standard Chartered-Spin-off audax bietet Banking-as-a-Service-Lösungen an um eingebettete Finanzlösungen für Nichtbanken voranzutreiben.

Es wird erwartet, dass Versicherungen und Kredite das EmFi-Produktspektrum dominieren und häufig gebündelt werden. Singapur und die regionale Super-App Grab bieten eine Fülle eingebetteter Optionen von Mikrokredite von GrabFinance Zugang zu einer Vielzahl von Versicherungsprodukten, einschließlich Reise-, Kranken- und Unfallversicherung – alles über eine einzige, einheitliche App.

Für Versicherungsunternehmen könnte die Einführung mutiger eingebetteter Versicherungsstrategien der Schlüssel zur Vermeidung von Disintermediation sein. Insurance-as-a-Service wird voraussichtlich in mobile Apps und Websites integriert und ermöglicht den Abschluss von Versicherungen mit einem einzigen Klick am Point-of-Sale. Im Gegensatz dazu könnten Vermögens- und Vermögensverwalter aufgrund der langsameren Einführung von KI und Technologie vor Herausforderungen stehen. Um wettbewerbsfähig zu bleiben, müssen sie den technologischen Fortschritt durch Partnerschaften mit Fintechs schnell nutzen.

In Südostasien, insbesondere in Schwellenländern, wo der Zugang zu traditionellen Krediten schwierig sein kann, dürfte die eingebettete Kreditvergabe die am weitesten verbreitete Form sein Jetzt kaufen, später bezahlen (BNPL)-Systeme. Diese in Einzelhandelsplattformen integrierten Systeme sollen einem erheblichen Teil der Bevölkerung eine finanzielle Lebensader bieten.

Bringen Sie die ESG-Datenberichterstattung auf die nächste Ebene

Quelle: MAS

Beim Singapore Fintech Festival 2023 sagte Ravi Menon, der Geschäftsführer von MAS, stellte die nächste Phase des Projekts Greenprint vorDazu gehört auch die Einführung einer neuen integrierten Plattform namens „Gprnt“ (auch „Greenprint“ ausgesprochen). Diese von Branchenriesen wie HSBC, KPMG, MUFG und Microsoft unterstützte Initiative soll das Finanzökosystem mit fortschrittlichen Funktionen für Nachhaltigkeitsberichte und Datenanforderungen auf nationaler Ebene revolutionieren.

Ein zentraler Aspekt von Gprnt.ai ist das benutzerfreundliche ESG-Reporting-Tool, das speziell auf KMU zugeschnitten ist. Es wird erwartet, dass dieses Tool den Berichtsprozess vereinfacht und ihn zugänglicher und kostengünstiger macht. Es wird Daten aus verschiedenen digitalen Systemen konsolidieren, darunter Verbrauchszähler und Unternehmensbuchhaltungssoftware. In Fällen, in denen Quelldaten nicht verfügbar sind, ermöglichen KI-Tools Benutzern das Hochladen von Dokumenten und das Extrahieren kritischer Daten. Ein Microsoft GPT-4-basierter Chatbot hilft dabei, Datenlücken zu schließen und Nachhaltigkeitsnarrative zu erstellen.

Das Projekt Greenprint wird seine Wirkung über Singapur hinaus ausweiten und sich an internationalen Kooperationen beteiligen, um Daten zu sammeln, die für das Klimarisikomanagement unerlässlich sind, und den Übergang zu einer Netto-Null-Zukunft zu unterstützen.

Diese fünf Fintech-Trends in Singapur für 2024 unterstreichen das Engagement des Landes, ein effizienteres, integrativeres und zukunftsorientierteres Finanzökosystem aufzubauen. Die Fortschritte bei Echtzeitzahlungen, die Einführung von GenAI bei der Betrugsbekämpfung, die Entwicklung digitaler Währungen, die Integration von Finanzdienstleistungen in nichtfinanzielle Sektoren und die Fortschritte bei der ESG-Berichterstattung unterstreichen Singapurs Rolle als führender Anbieter von Finanzinnovationen Maßstäbe nicht nur lokal, sondern auch auf globaler Ebene.

- SEO-gestützte Content- und PR-Distribution. Holen Sie sich noch heute Verstärkung.

- PlatoData.Network Vertikale generative KI. Motiviere dich selbst. Hier zugreifen.

- PlatoAiStream. Web3-Intelligenz. Wissen verstärkt. Hier zugreifen.

- PlatoESG. Kohlenstoff, CleanTech, Energie, Umwelt, Solar, Abfallwirtschaft. Hier zugreifen.

- PlatoHealth. Informationen zu Biotechnologie und klinischen Studien. Hier zugreifen.

- Quelle: https://fintechnews.sg/83255/fintech/5-top-fintech-trends-set-to-define-singapore-in-2024/

- :hast

- :Ist

- :nicht

- :Wo

- 10 Mio. US$

- 1

- 10

- 11

- 2023

- 2024

- 2025

- 250

- 32

- 36

- 500

- 600

- 7

- 80

- a

- Beschleunigung

- Akzeptieren

- Zugang

- zugänglich

- Unfall

- Buchhaltung

- Buchhaltungssoftware

- Trading Konten

- über

- Aktivitäten

- präsentieren

- hinzugefügt

- angesprochen

- geschickt

- Die Annahme

- Adoption

- advanced

- Fortschritte

- Vorrückend

- gegen

- voraus

- AI

- Ziel

- ausrichten

- Alle

- fast

- ebenfalls

- unter

- an

- und

- Vorweggenommen

- App

- Anwendungen

- Genehmigung

- Apps

- SIND

- AS

- Asien

- Aussehen

- Vermögenswert

- Vermögensverwalter

- Details

- helfen

- Unterstützung

- damit verbundenen

- At

- Autor

- Autorität

- Vermeidung von

- unterstützt

- Bank

- Bankinggg

- Banken

- Schlacht

- BE

- war

- beginnen

- begonnen

- Sein

- Benchmarks

- Beyond

- Größte

- Milliarde

- Blockchain

- blockchain Technologie

- Sperrung

- BNPL-Erweiterung

- fett

- Nackenrolle

- Bande

- Auftrieb

- Durchbrüche

- Überbrückung

- Brings

- Brokerage

- bauen

- gebündelt

- aufkeimenden

- Geschäft

- Unternehmen

- aber

- by

- CAN

- Fähigkeiten

- fähig

- Mützen

- Fälle

- CBDCs

- Zement

- Hauptgeschäftsstelle

- Zentralbank

- digitale Währungen der Zentralbank

- DIGITALE WÄHRUNGEN DER ZENTRALBANK (CBDCS)

- Herausforderungen

- herausfordernd

- Gechartert

- Chatbot

- Chef

- China

- Citi

- Unterricht

- klicken Sie auf

- Klimaschutz

- Code

- Zusammenarbeit

- Zusammenarbeit

- Kooperationen

- kollaborative

- bekämpfen

- Engagement

- Unternehmen

- Unternehmen

- Wettbewerb

- wettbewerbsfähig

- Beschwerden

- Komponenten

- Bedenken

- durchgeführt

- Verbindung

- Verbindungen

- Konnektivität

- konsolidieren

- Inhalt

- Kontext

- weiter

- Kontrast

- Konvergenz

- Zusammenarbeit

- Kernbereich

- kostengünstiger

- Kosten

- könnte

- Berichterstattung

- erstellen

- Kredit

- kritischem

- grenzüberschreitende

- grenzüberschreitende Zahlungen

- wichtig

- Coins

- Währung

- Kunde

- Kundenservice

- Kunden

- innovativ, auf dem neuesten Stand

- Internet-Sicherheit

- Unterricht

- technische Daten

- Entscheidungen

- tief

- Tiefe Fälschungen

- definieren

- geliefert

- liefert

- Design

- entworfen

- Entwicklung

- Entwicklung

- Entwicklungen

- digital

- Digital Asset

- digitales Banking

- digitale Währungen

- digitale Währung

- Digitales Geld

- Direktor

- verschieden

- Unterlagen

- Dabei

- Inländische

- dominieren

- Donald

- angetrieben

- zwei

- Wirtschaftlich

- Ökonom

- Ökosystem

- Effizienz

- effizient

- Anstrengung

- Bemühungen

- eingebettet

- Eingebettete Finanzen

- umarmen

- Entstehung

- aufstrebenden

- Emerging Markets

- Mitarbeiter

- ermöglichen

- ermöglichen

- Ende

- Eingriff

- Erweiterung

- Eine Verbesserung der

- Nachhaltigkeit

- essential

- etablieren

- etablierten

- Festlegung

- entwickelt sich

- untersuchen

- Austausch-

- vorhandenen

- Erweitern Sie die Funktionalität der

- dehnt sich aus

- Expansion

- erwartet

- Erfahrungen

- ERKUNDEN

- Erkundet

- erweitern

- Extrakt

- Gesicht

- erleichtert

- erleichtern

- Durchführbarkeit

- FESTIVAL

- Finanzen

- Revolution

- finanzielle Gesundheit

- finanzielle Innovation

- Finanzinstitut

- Finanzinstitutionen

- Finanzsektor

- Finanzdienstleistungen

- FinTech

- Fintech-Nachrichten

- Fintech-Startups

- FinTech-Trends

- FinTechs

- fünf

- Aussichten für

- Vordergrund

- fremd

- Devisen

- unten stehende Formular

- stärken

- vorausschauend

- Förderung

- vier

- Unser Ansatz

- Gerüste

- Betrug

- für

- getankt

- Fonds

- Mittel

- Zukunft

- Spiel

- Lücken

- sammeln

- generativ

- Generative KI

- Riesen

- Global

- globale Skala

- der Regierung

- gps

- greifen

- Gruppe an

- Wachsen Sie über sich hinaus

- Wachstum

- Wächter

- Richtlinien

- Griff

- Haben

- ganzer

- Gesundheit

- GUTE

- Hervorheben

- Highlights

- Gastgeber

- heißesten

- Ultraschall

- HSBC

- HTTPS

- Nabe

- Humans

- Identitätsschutz

- if

- IMF

- Impact der HXNUMXO Observatorien

- in

- das

- Dazu gehören

- Einschließlich

- Inklusive

- integrieren

- hat

- zunehmend

- Energiegewinnung

- Information

- Informationssicherheit

- Infrastruktur

- initiieren

- Initiative

- Initiativen

- Innovation

- Innovationen

- Einblicke

- Instanz

- sofortig

- sofort

- Institution

- Institutionen

- instrumental

- Versicherung

- integrieren

- integriert

- Integration

- Integration

- Schnittstelle

- intern

- International

- Internationaler Währungsfonds

- Internationalen Währungsfonds (IWF)

- Flexible Kommunikation

- interoperabel

- in

- Untersuchung

- Investition

- Investor

- Ausgabe

- IT

- SEINE

- Job

- jpg

- Wesentliche

- KPMG

- Landschaft

- Sprache

- später

- starten

- Schicht

- Schicht eins

- Führer

- Springen

- Darlehen

- wahrscheinlich

- Liquidity

- Liquiditätspools

- aus einer regionalen

- LOKALE BANKEN

- örtlich

- Macdonald

- MailChimp

- MACHT

- Making

- Management

- Manager

- flächendeckende Gesundheitsprogramme

- Geschäftsführer

- markiert

- Markt

- Märkte

- MAS

- max-width

- Kann..

- sowie medizinische

- Treffen

- Kaufleute

- Mikrofon

- Microsoft

- könnte

- Million

- Mobil

- Mobile Banking

- Handy-Apps

- für

- Geld

- Währungsbehörde

- Monetary Authority of Singapore

- Währungsbehörde von Singapur (MAS)

- Geld

- Monat

- mehr

- effizienter

- vor allem warme

- ziehen um

- MUFG

- Namens

- Erzählungen

- Nationen

- Need

- erforderlich

- Netto-Null

- Neu

- News

- weiter

- bemerkenswert

- November

- jetzt an

- Anzahl

- ocbc

- OCBC Bank

- of

- bieten

- Angebote

- Angebote

- Office

- Offiziere

- vorgenommen,

- on

- einmal

- EINEM

- einzige

- XNUMXh geöffnet

- Betriebs-

- Einkauf & Prozesse

- Optionen

- übrig

- Frieden

- besonders

- Partnerschaft

- Partnerschaften

- Muster

- Pflasterung

- AUFMERKSAMKEIT

- Zahlung

- Zahlungssysteme

- Zahlungen

- Zahlen Sie jetzt

- für

- persönliche

- Personalisiert

- Phase

- Pilot

- zentrale

- Plattform

- Plattformen

- Plato

- Datenintelligenz von Plato

- PlatoData

- Play

- Fülle

- Points

- Kasse

- balanciert

- Politik durchzulesen

- Politiker

- Pools

- Bevölkerung

- Teil

- gestellt

- Position

- BLOG-POSTS

- Potenzial

- Werkzeuge

- angetriebene

- vorherrschend

- früher

- vorher

- Prozessdefinierung

- anpassen

- Verarbeitung

- Produkt

- Produkte

- Progression

- Projekt

- Prompt bezahlen

- ausgesprochen

- schlägt vor

- die

- Kauf

- Kauf

- Einkaufserlebnisse

- QR-Codes

- QR-Zahlungen

- schnell

- RAVI MENON

- erreichen

- Echtzeit

- Zahlungen in Echtzeit

- Reich

- erkennen

- Empfehlungen

- regional

- Regulators

- Regulierungsbehörden

- neu erfinden

- relevant

- bleiben

- bleibt bestehen

- bemerkenswert

- Reporting

- Meldungen

- Voraussetzungen:

- Forschungsprojekte

- Antworten

- Einzelhandel

- Bewertungen

- revolutionieren

- Anstieg

- Risiko

- Risikomanagement

- robust

- Rollen

- Salz

- Vertrieb

- Ersparnisse

- Skalieren

- Szene

- Schema

- Regelungen

- Umfang

- regelmäßigen Abständen

- nahtlos

- Bibliotheken

- Sektoren

- Sicherheitdienst

- Sendung

- Lösungen

- kompensieren

- Einstellung

- Form

- Gestaltung

- Vitrine

- signifikant

- Ähnlich

- vereinfachen

- Singapur

- Fintech-Festival in Singapur

- Singapur

- Singapuraner

- Single

- Singular

- Größe

- KMU

- Software

- Lösungen

- einige

- Bald

- anspruchsvoll

- Quelle

- Südosten

- Südostasien

- federführend

- speziell

- Spektrum

- Stablecoins

- Stakeholder

- Standard

- Standard Chartered

- Normen

- Startups

- bleiben

- Strategisch

- Strategien

- rationalisieren

- so

- Super-App

- Unterstützung

- unterstützende

- Schwall

- übertreffen

- Nachhaltigkeit

- System

- Systeme und Techniken

- anpacken

- zugeschnitten

- und Aufgaben

- technologische

- Technologie

- AGB

- Thailand

- Thailands

- zur Verbesserung der Gesundheitsgerechtigkeit

- Das

- ihr

- damit

- deswegen

- Diese

- vom Nutzer definierten

- basierte Online-to-Offline-Werbezuordnungen von anderen gab.

- fehlen uns die Worte.

- dieses Jahr

- Bedrohung

- Durch

- mal

- zu

- heute

- gemeinsam

- tokenization

- tokenisiert

- tokenisieren

- Tokenisiert

- Werkzeug

- Werkzeuge

- Top

- Tourismus

- gegenüber

- gehandelt

- traditionell

- Transaktion

- Transaktionen

- Transformation

- Übergang

- Übersetzungen

- reisen

- Trends

- Billion

- was immer dies auch sein sollte.

- Vertrauen

- unterstreichen

- Unterstrichen

- einheitlich

- öffnen

- auf

- benutzerfreundlich

- Nutzer

- verwendet

- Verwendung von

- Nutzen

- Wert

- Vorhut

- Vielfalt

- verschiedene

- Volumen

- Weg..

- we

- Reichtum

- Webseiten

- GUT

- gut geregelt

- Was

- welche

- während

- WHO

- Großhandel

- werden wir

- mit

- .

- Zeuge

- würde

- Schreiben

- Jahr

- Jahr

- Ihr

- Zephyrnet