Vant til de meget personlige digitale oplevelser, de får fra store teknologivirksomheder som Google og Amazon, bliver bank- og forsikringskunder i stigende grad utilfredse med de tjenester, de modtager fra deres traditionelle udbydere af finansielle tjenester.

Dette antyder en kløft mellem kundernes forventninger og det, der tilbydes dem, og indebærer, at finansielle institutioner er nødt til at optrappe deres spil for at imødekomme forventningerne fra en stadig mere digital-første kundekreds, en Saleforce 2022-undersøgelse fundet.

Undersøgelsen, som undersøgte 2,250 kunder i Nordamerika, Europa og Asien-Stillehavsområdet (APAC), viste, at mindre end en tredjedel af bank-, formue- og forsikringskunder er tilfredse med deres udbyderes digitale grænseflader samt deres rådgivningspersonalisering og integration kapaciteter.

Bank-, formue- og forsikringskunders tilfredshedsniveauer, Kilde: The Future of Financial Services 2022, Salesforces

Kun 11 % af bankkunderne var enige om, at deres udbydere foregriber deres finansielle behov effektivt, og 15 % af forsikringskunderne sagde, at deres forsikringsselskab er investeret i deres økonomiske velfærd, hvilket indikerer, at etablerede udbydere ikke opfylder deres kunders behov.

At adressere kundernes behov og investere i deres økonomiske velvære, Kilde: The Future of Financial Services 2022, Salesforces

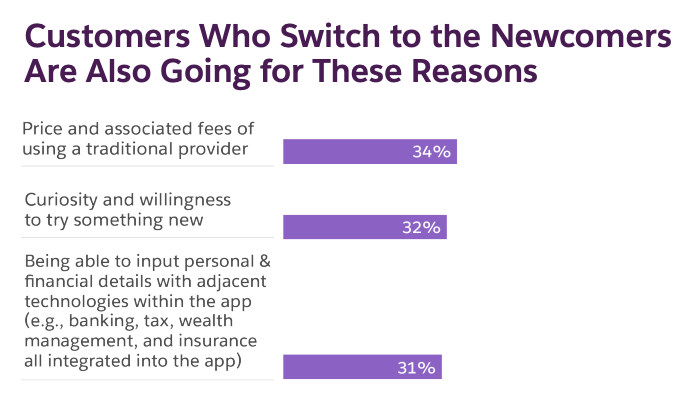

Resultaterne fra undersøgelsen afslørede også, at dårlige oplevelser får kunderne til at skifte udbyder. 22 % af bankkunderne angav at have skiftet udbyder inden for de seneste 12 måneder, et tal, der stiger til 33 % af formue- og forsikringskunder. Priskonkurrenceevne, nysgerrighed og personalisering blev nævnt som de vigtigste årsager til at skifte udbyder til en nykommer.

Grunde til at vælge en digital udfordrer, Kilde: The Future of Financial Services 2022, Salesforces

Ifølge Salesforce-rapporten er der et presserende behov for etablerede virksomheder til at forbedre deres kunders rejse. Ved at udnytte data kan banker få et omfattende overblik over en kundes aktiviteter og profil, hvilket gør dem i stand til at betjene deres kunder mere effektivt med de tjenester, de foretrækker, til en reduceret pris, hedder det i rapporten.

Dette kan gøres ved at samarbejde med tredjepartsudbydere og fintech-virksomheder for at få supplerende data. Banker kan også opsøge analytics- og big data-leverandører, som vil hjælpe dem med at få kritisk indsigt fra deres data og i sidste ende hjælpe dem med at forstå, hvor deres kunder kæmper og falder af på rejsen.

Når først finansielle institutioner har bedre indsigt i kunderejsen, bør de samarbejde med eksperter og tjenesteudbydere, der vil hjælpe dem med at skabe en sofistikeret digital grænseflade og veldesignede digitale kanaler.

Endelig bør finansielle institutioner overveje at modernisere deres kernebanksystemer og samarbejde med infrastrukturudbydere for at etablere en fleksibel backend, hedder det i rapporten.

Digitale udfordrere vinder terræn

Det seneste årti har set en dramatisk ændring i landskabet for finansielle tjenesteydelser, hvor en ny, bredere industri er ved at dukke op. I dette landskab vinder bigtech, købmænd samt data- og fintech-virksomheder i stigende grad terræn og tegner sig nu for mere end 35 % af den samlede værdi for finansielle tjenesteydelser, ifølge til det globale ledelseskonsulentfirma Oliver Wyman.

De resterende 65% ejes af etablerede aktører såsom banker, forsikringsselskaber og kapitalforvaltere, et tal, der er skrumpet betydeligt i løbet af det seneste årti. For ti år siden tegnede de etablerede virksomheder sig for 90 % af branchens samlede værdi.

Konsulentfirmaet Simon-Kucher skøn at der i øjeblikket er tæt på 400 neobanker rundt om i verden, der tilsammen betjener en milliard kundekonti. Kinas WeBank og Aibank er to af verdens største digitale udfordrerbanker målt efter antal brugere, der kombinerer omkring 2.2 milliarder brugere i 2020. I Japan er Rakuten Bank den største digitale udfordrer, med omkring 100 millioner brugere i 2020.

Brasiliens NuBank is en anden neobank, der er værd at nævne, efter at have samlet over 50 millioner kunder i Latinamerika. Revolut, som har hovedkvarter i Storbritannien, men som opererer på tværs af 200+ lande og regioner, fordringer 20 millioner personlige brugere og 500,000 erhvervskunder.

I juni, Singapore hilste sin første digitale bank, Green Link Digital Bank (GLDB). Ejet af den kinesiske udvikler og statsejede virksomhed Greenland Holdings, samt forsyningskædefinansieringsplatformen Linklogis Hong Kong, fik GLDB en digital engrosbanklicens i 2020, som gør det muligt at betjene mikro, små og mellemstore virksomheder og ikke-detailvirksomheder kunder i Singapore. Den digitale bank har specialiseret sig i forsyningskædefinansiering.

Udvalgt billedkredit: Redigeret fra Unsplash

- ant finans

- Bank

- blockchain

- blockchain konference fintech

- klokkespil fintech

- coinbase

- coingenius

- kryptokonference fintech

- kundeadfærd

- kundens forventninger

- Kunderejse

- fintech

- fintech-app

- fintech innovation

- Fintechnews Singapore

- OpenSea

- PayPal

- paytech

- betalingsvej

- plato

- platon ai

- Platon Data Intelligence

- PlatoData

- platogaming

- razorpay

- Revolut

- Ripple

- firkantet fintech

- stribe

- tencent fintech

- Virtuel bankvirksomhed

- Xero

- zephyrnet