I starten af året forudsagde jeg, at "overgangsfinansiering" vil være en top tema, der følger i 2024, efter at det dominerede diskussioner om bæredygtige finanser under den nylige COP 28-procedure i Dubai.

To ting er klare: Transitionsfinansiering repræsenterer en mulighed for flere billioner dollars for investorer, og Wall Street ser allerede argumentet for, at disse køretøjer giver attraktive risikojusterede afkast.

Mange fortolkninger

Transitionsfinansiering refererer til investeringer, der har til formål at dekarbonisere højemissions- og industrier, der er svære at mindske, såsom stål, luftfart og skibsfart. Denne kapital er også rettet mod at imødegå potentielle sociale konsekvenser forbundet med dekarbonisering, herunder arbejdsløshed og tab af skatteindtægter for lokale myndigheder.

For eksempel udstedte industrikonglomeratet Mitsubishi Heavy Industries sin første overgangsbinding 8. september 2022 for at rejse 71 millioner dollars til virksomheders investeringer i blandt andet brintgasturbiner, højeffektive gasturbiner drevet af flydende naturgas og kulstofopsamlings- og lagringsteknologi.

Japan Airlines var det første flyselskab til at udstede overgangsobligationer med en udstedelse på 6.7 millioner dollars i marts 2022 og et andet for det samme beløb 15 måneder senere. Provenuet fra begge obligationer vil gå til at opgradere flyselskabets flåde til brændstofeffektive fly.

En væsentlig barriere for at skalere overgangsfinansiering er mangel på en standardramme og taksonomi for diskussioner, beslutningstagning og dokumentation. An RMI analyse af 17 overgangsfinansieringsrammer fandt 17 definitioner. Det fælles tema var et fokus på "dekarboniseringen af højemitterende enheder og/eller sektorer, der er svære at afbøde."

Her er tre højprofilerede eksempler:

Privat kapital er kommet ind i chatten

Den private sektor og investeringssamfundet har set muligheden for bæredygtighedsrelateret finansiering. Der var $2.74 billioner i fonde, der hævder at fokusere på bæredygtighed, påvirkning eller ESG-faktorer fra september, ifølge Morningstar, og det ser ud til, at Wall Street har øjnene rettet mod overgangsfinansiering som sin næste billion-dollar-mulighed.

Private equity-giganter Apollo , Brookfield har begge lanceret overgangsfonde på flere milliarder dollar og sigter mod 100 milliarder dollars og 200 milliarder dollars til deres respektive platforme for ren energi og klimakapital.

KKR ser til skaffer 7 milliarder dollars for sin første globale klimafond, der vil investere i både grønne teknologier og i dekarbonisering af eksisterende aktiver såsom infrastruktur.

Verdens største kapitalforvalter og den, der er mest forbundet med ESG-investeringer i USA, BlackRock, har allerede en 100 milliarder dollars overgangsinvesteringsplatform.

Bankerne går også ind for overgangsfinansiering. Barclays er ved at oprette en energiomstillingsgruppe, der skal rådgive energi- og energikunder om deres energiomstillingsstrategier, og den sigter mod at lette overgangsfinansiering på $1 trillion inden udgangen af 2030. Citi oprettede en lignende gruppe i 2021.

En knudepunkt: Offentlig-private partnerskaber

Finansiering af overgangen til en netto-nul-emissionsøkonomi vil kræve hidtil usete pengesummer, som ingen individuel enhed selv er i stand til at finansiere. For at overgangsfinansiering skal fungere, bliver regeringer og investorer nødt til at samle deres kapital på nye måder.

De Forenede Arabiske Emiraters klimafinansieringsfond annonceret på COP28 sidste år er en model for, hvordan offentlig-private partnerskaber kunne mobilisere kapital til at finansiere overgangen til en netto-nul økonomi. Landets forpligtelse på 30 milliarder dollar inkluderer 5 milliarder dollar, der er udpeget til projekter i det globale syd. UAE vil begrænse sit afkast for den del af fonden til 5 procent. Ethvert afkast over denne tærskel vil blive omfordelt til de andre investorer som en del af en derisking-klausul, der har til formål at tiltrække privat kapital til at co-investere i disse projekter.

Ved at begrænse sit eget afkast til 5 procent gør UAE fonden til en meget mere attraktiv mulighed for private investorer, som vil modtage UAEs afkast over 5 procent, Bloomberg rapporterede. Under denne struktur kunne investorer se deres afkast stige med så meget som en halv procent.

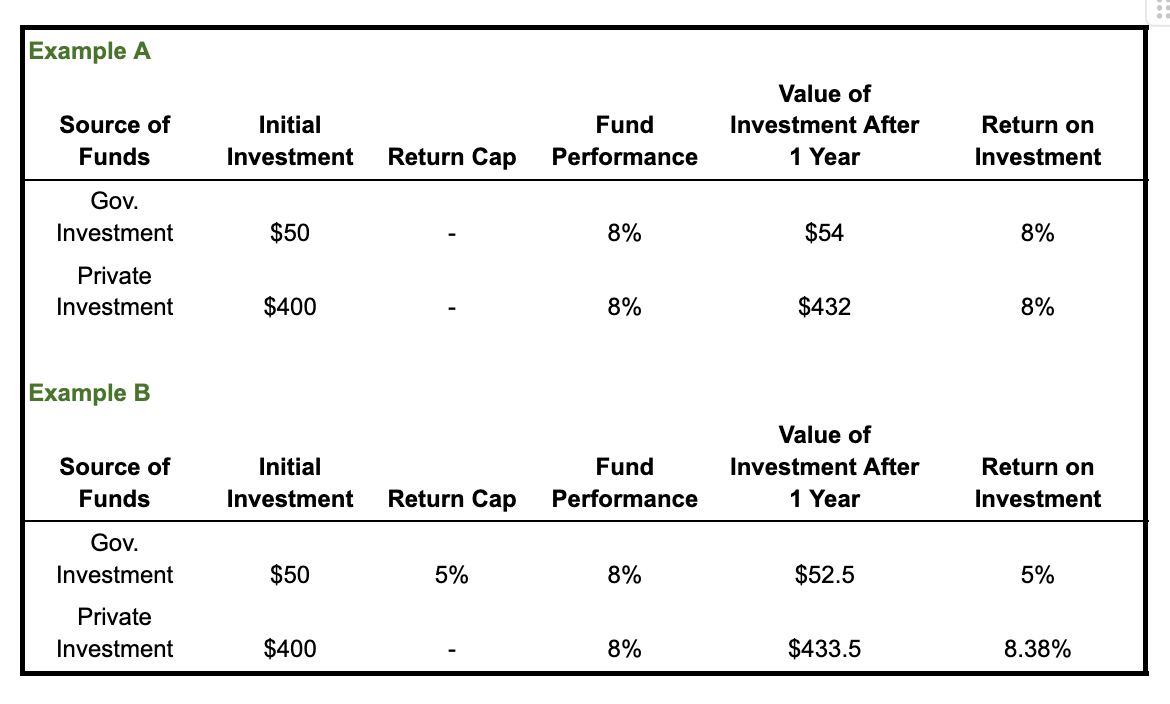

Lad os sige, at fonden investerede $50 af offentlige penge sammen med $400 i privat kapital. Nedenstående diagram viser to versioner af et scenarie, hvor fonden afkaster 8 procent på investeringer. Eksempel A viser de afkast, der er allokeret til hver investorgruppe uden afkastlofter. Eksempel B viser, hvad der ville ske, hvis afkastet af statens investering begrænses til 5 procent. Kort sagt: Hvis investeringen havde et afkast på 8 procent i dets første år, ville de private investorer i eksempel B se deres investeringsafkast stige med 38 basispoint.

De Forenede Arabiske Emirater håber, at dets begrænsede afkast vil hjælpe med at tiltrække privat kapital og øge fonden til $250 milliarder i 2050.

Dette er dog kun en dråbe i spanden af, hvad der skal til for at omstille den globale økonomi. For eksempel vurderer Climate Bonds Initiative det Kinas stålindustri vil kræve 3.14 billioner dollars for at opnå COXNUMX-neutralitet.

Du kan forvente at høre mere om overgangsfinansiering i løbet af året, da GFANZ forventer mere end 250 finansielle institutioner vil offentliggøre overgangsplaner ved hjælp af dens rammer i 2024.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk dig selv. Adgang her.

- PlatoAiStream. Web3 intelligens. Viden forstærket. Adgang her.

- PlatoESG. Kulstof, CleanTech, Energi, Miljø, Solenergi, Affaldshåndtering. Adgang her.

- PlatoHealth. Bioteknologiske og kliniske forsøgs intelligens. Adgang her.

- Kilde: https://www.greenbiz.com/article/what-transition-finance-and-why-it-matters

- :har

- :er

- $3

- $OP

- 14

- 15 %

- 17

- 2021

- 2022

- 2024

- 2030

- 2050

- 24

- 28

- 7

- 8

- 9

- a

- I stand

- Om

- over

- opnå

- adressering

- rådgive

- Efter

- Rettet

- sigter

- fly

- flyselskab

- allokeret

- langs med

- allerede

- også

- blandt

- beløb

- an

- ,

- annoncerede

- forudser

- enhver

- Arab

- ER

- AS

- aktiv

- Aktiver

- forbundet

- At

- tiltrække

- attraktivt

- luftfart

- b

- barriere

- grundlag

- BE

- jf. nedenstående

- Billion

- BlackRock

- Bloomberg

- Obligationer

- både

- by

- CAN

- kasket

- kapital

- caps

- fange

- kulstof

- kulstofopsamling

- Kulstofneutralitet

- tilfælde

- Chart

- kontrollere

- By

- krav

- ren

- ren energi

- klar

- kunder

- Klima

- CO

- engagement

- Fælles

- samfund

- Konference

- konglomerat

- fortsæt

- cop28

- Corporate

- kunne

- land

- oprettet

- decarbonization

- dekarboniseres

- Beslutningstagning

- definitioner

- udpeget

- Dialog

- diskussioner

- dokumentation

- Dollar

- domineret

- Drop

- Dubai

- i løbet af

- hver

- økonomi

- Emissioner

- ende

- energi

- indtastet

- enheder

- enhed

- egenkapital

- ESG

- ESG Investering

- skøn

- eksempel

- eksempler

- eksisterende

- forvente

- Øjne

- lette

- faktorer

- finansiere

- finansielle

- finansiering

- Fornavn

- første flyselskab

- FLÅDE

- Fokus

- følger

- Til

- Til investorer

- fundet

- Framework

- rammer

- fra

- næring

- fond

- fonde

- GAS

- få

- giganter

- Global

- Global økonomi

- Go

- Regering

- regeringer

- Grøn

- gruppe

- Grow

- havde

- Halvdelen

- ske

- Have

- høre

- tunge

- hjælpe

- høj-profil

- håber

- Hvordan

- HTML

- HTTPS

- Hydrogenering

- i

- if

- KIMOs Succeshistorier

- Påvirkninger

- in

- omfatter

- Herunder

- Forøg

- individuel

- industrielle

- industrier

- Infrastruktur

- initiativ

- beregnet

- Invest

- investeret

- investere

- investering

- Investeringer

- investor

- Investorer

- spørgsmål

- Udstedt

- IT

- ITS

- selv

- juni

- lige

- Mangel

- største

- Efternavn

- Sidste år

- senere

- lanceret

- førende

- ligesom

- lynchpin

- Flydende

- lokale

- leder

- UDSEENDE

- off

- Making

- leder

- Marts

- Matters

- betød

- million

- mobilisere

- model

- penge

- måned

- mere

- Morningstar

- mest

- meget

- Natural

- Naturgas

- Behov

- behov

- netto-nul

- neutralitet

- Ny

- New York

- New York

- næste

- ingen

- node

- NY

- of

- on

- ONE

- Opportunity

- or

- Andet

- ud

- i løbet af

- egen

- del

- partnerskaber

- procent

- Place

- planer

- perron

- Platforme

- plato

- Platon Data Intelligence

- PlatoData

- punkter

- pool

- del

- potentiale

- magt

- forudsagde

- gaver

- private

- den private sektor

- Proceedings

- udbytte

- projekter

- give

- offentliggøre

- rejse

- modtage

- nylige

- refererer

- repræsenterer

- kræver

- dem

- afkast

- afkast

- Reuters

- indtægter

- risikojusteret

- s

- samme

- siger

- skalering

- scenarie

- Anden

- sektor

- Sektorer

- se

- set

- Sees

- syv

- september

- sæt

- indstilling

- Levering

- Kort

- Shows

- signifikant

- lignende

- Social

- Syd

- standard

- starte

- Stater

- stål

- opbevaring

- strategier

- gade

- struktur

- sådan

- beløb

- Bæredygtighed

- bæredygtig

- tager

- skat

- taksonomi

- Teknologier

- Teknologier

- end

- at

- deres

- tema

- Der.

- Disse

- ting

- denne

- tre

- tærskel

- hele

- til

- også

- top

- mod

- overgang

- trillion

- to

- UAE

- under

- arbejdsløshed

- Forenet

- Forenede Stater

- uden fortilfælde

- ved brug af

- Køretøjer

- versioner

- Væglampe

- Wall Street

- ønsker

- var

- måder

- Hvad

- Hvad er

- som

- WHO

- hvorfor

- vilje

- med

- uden

- Arbejde

- Verdens

- ville

- år

- york

- zephyrnet