Din gateway til vellykket kryptoinvestering styret af data og forskning

Nøgleforsøg

- Markedsmomentum: På trods af tydelige tegn på panik sælger og øget aflastning fra kortsigtede indehavere, Bitcoins pris holdt sit niveau og formåede at iscenesætte et opsving. På baggrund af en bredere ustabilitet i den finansielle sektor skiller Bitcoins pris sig ud for sin modstandsdygtighed med målinger som Realiseret markedsværdi antyder en mulig stigning i interesse fra nye markedsdeltagere.

- Risikovektorer: Kryptovalutamarkedet navigerer i øjeblikket i tre primære risikovektorer: makroøkonomiske udfordringer fremhævet af uro på det globale obligationsmarked og faldende M2 pengemængde, Bitcoins likviditetsbekymringer, der fører til potentiel prisvolatilitet, og den unikke positionering på markedet for Bitcoin-optioner, hvor forhandlere overvejende mangler BTC gamma. Denne kombination af faktorer skaber et landskab af potentielle forstærkede prisbevægelser, både opad og nedad,

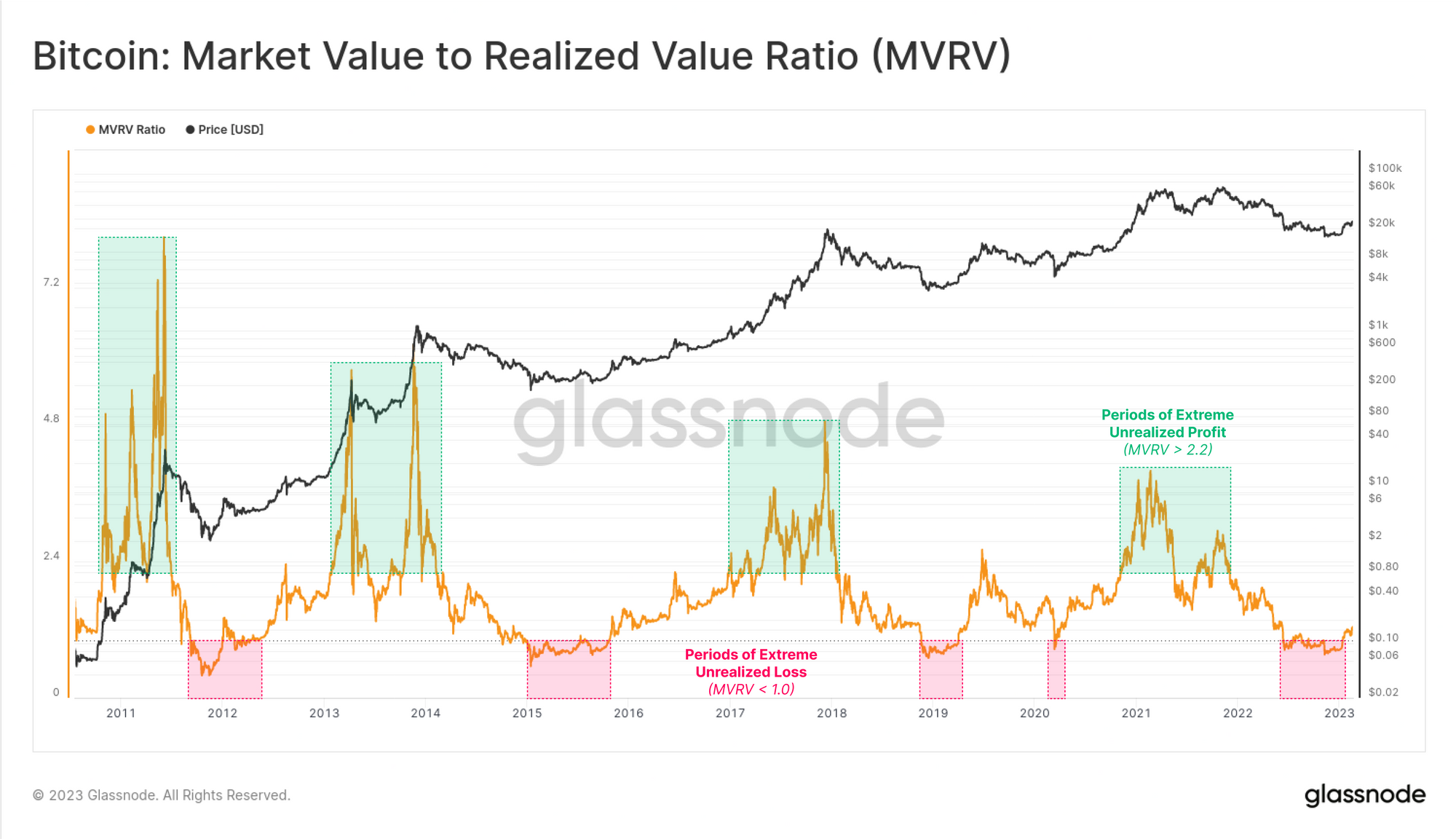

- On-Chain Basics: The MVRV -forhold, en sammenligning af en kryptovalutas nuværende pris med dens sidst handlede gennemsnitspris, giver handlende indsigt i urealiserede overskud inden for udbuddet, og hjælper med at identificere markedsekstremer, tendenser og potentielle tidlige advarselstegn. Med applikationer inden for risikostyring, strategisk handel og porteføljediversificering er det et vigtigt værktøj for institutionelle enheder i det digitale aktivrum.

En måned i gennemgang: September

I sidste måned registrerede Bitcoin en vækst på 4 %, hvilket trodsede en 6-årig række af negative afkast i september og satte scenen op for en potentiel fortsættelse af den positive trend i oktober. Men bemærkelsesværdige udfordringer – både krypto-specifikke og makroøkonomiske – kan gøre det sværere for Bitcoin at matche sin historiske sæsonmæssige tendens med en stærk og positiv start på 4. kvartal.

Mere specifikt omfatter disse udfordringer fortsættelsen af tendensen med at trække likviditet, med både on-chain og off-chain volumen, der rører ved laveste niveauer for flere år. Dette fald i likviditeten blev afspejlet af en stemning af markedets ligegyldighed, karakteriseret ved et stramt handelsinterval og undertrykt volatilitet.

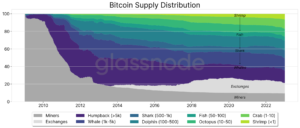

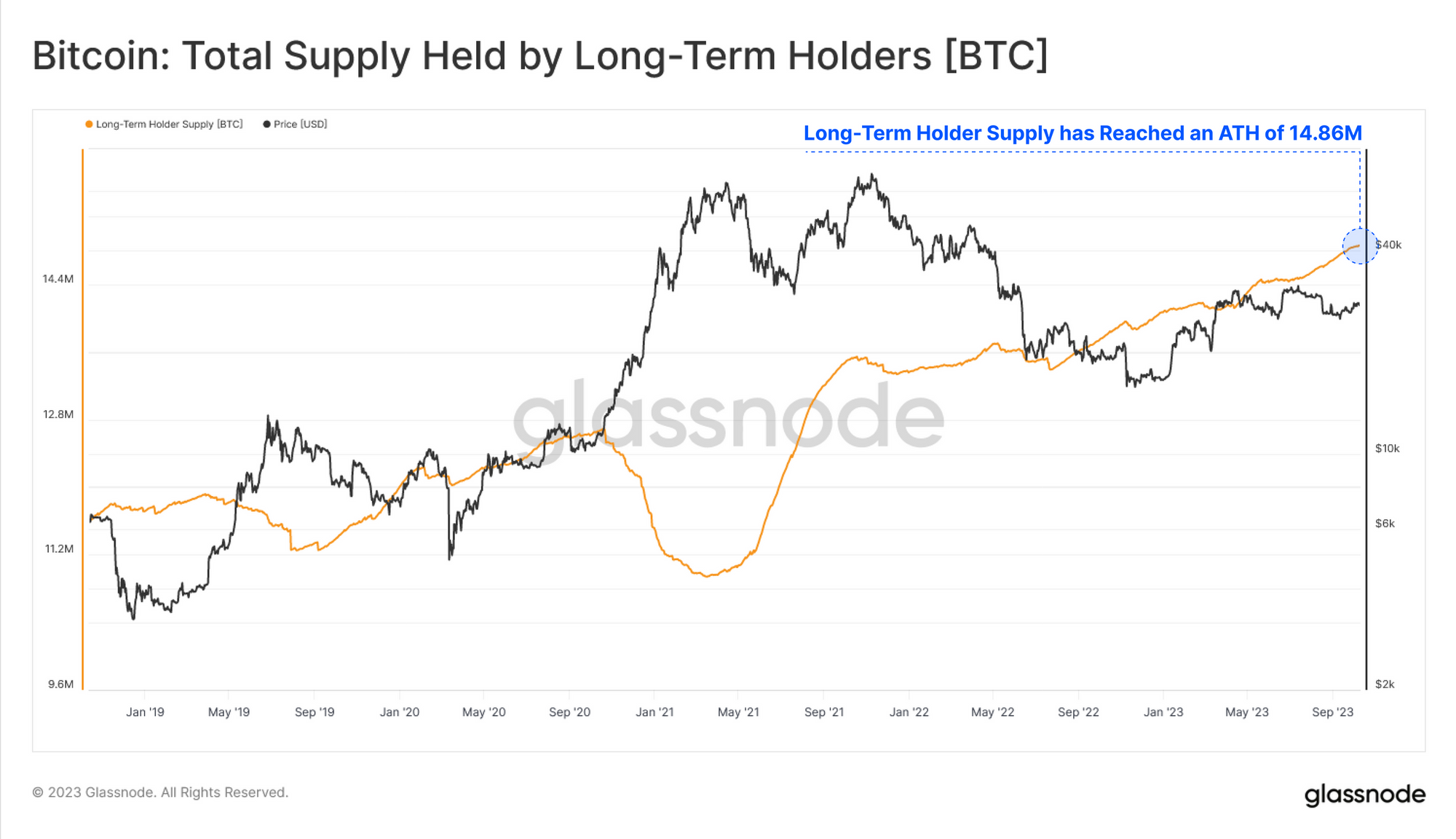

En af de vigtigste årsager til den lave handelsvolumen er det relativt lave antal aktive markedsdeltagere. Det nuværende marked er domineret af langsigtede ejere, hvis andel i det samlede udbud af Bitcoin i september nåede et rekordhøjt niveau på 76 %.

Dette afspejles også i Realized Cap HODL (RHODL)-bølgemetrikken, som repræsenterer balancen i formuefordelingen mellem erfarne ejere og nye investorer på Bitcoin-markedet. Denne metrik afslører, at gamle mønter stort set forblev stationære i september, hvilket tyder på ikke blot manglende forbrugsmomentum, men også en relativt svag tilstrømning af ny efterspørgsel. Et sådant mønster, hvor hovedsageligt HODL'erne forbliver aktive, er typisk for tømmermændsfasen på bjørnemarkedet og indikerer et marked, der i øjeblikket er stagnerende.

Mens lav likviditet kan føre til store bevægelser i begge retninger, var Bitcoins markedsvolatilitet også i en nedadgående trend gennem hele september. Når vi ser på optionsmarkedet, kan vi desuden se, at markedsdeltagere ikke indpriser væsentlige prisudsving i den nærmeste fremtid. Niveauer af implicit volatilitet var betydeligt under historiske gennemsnit og nærmede sig det laveste nogensinde.

Historisk set har perioder med lav volatilitet dog ofte været forløbere for mere volatile faser, især når markedet ikke prissætter potentielle volatilitetsskift (som vi så i midten af august). Interessant nok, som vi forklarer i afsnittet Risikovektorer, kan det nuværende setup på optionsmarkedet faktisk forværre enhver prishandling på Bitcoin-markedet – uanset om det er opadrettet eller nedadrettet.

Desuden fremhævede on-chain data, at et superflertal af korttidsindehavere (STH) befandt sig i en negativ position. Denne høje procentdel af undervands-STH'er kan tolkes som et tegn på potentiel sælgerudmattelse.

Et sådant scenarie kan have konsekvenser for den fremtidige markedsdynamik, da udmattede sælgere kan føre til et reduceret salgspres, hvilket potentielt sætter scenen for et markedsopsving eller i det mindste en solid konsolidering på nuværende prisniveauer. Vi udforsker andre on-chain-metrics, der understøtter denne afhandling mere detaljeret i Market Momentum.

I den forrige udgave af Finance Bridge bemærkede vi, at markedet så ud til at være toptungt. Vi var gået under omkostningsgrundlaget for kortsigtede indehavere, hvilket betød, at den gennemsnitlige kortsigtede indehaver måtte kæmpe med urealiserede tab. Denne tendens fortsatte til det punkt, hvor prisen sad på kanten af en forsyningsklynge domineret af kortsigtede indehavere.

En sådan markedsstruktur, hvor et superflertal af kortsigtede indehavere falder dybere og dybere ned i tab, kan potentielt resultere i en kapitulation fra denne gruppe og bringe prisen på Bitcoin under de tekniske supportniveauer.

Umiddelbart kan det se ud til, at markedet reagerede anderledes. Prisen holdt på $26K-niveauet og vendte sig for at teste undersiden af det kortsigtede indehaveromkostningsgrundlag, som siden ikke har holdt. Dette niveau er især på linje med både 200-dages og 200-ugers glidende gennemsnit, hvilket giver et sammenløb af både tekniske og on-chain indikatorer. Mens der forventes at møde modstand på dette niveau, kan et brud ovenfor tolkes som en konstruktiv bekræftelse af positivt momentum.

I diagrammet nedenfor kan vi se dette prisniveau overlejret med MVRV-forholdet:

MVRV-metrikken tilføjer et yderligere perspektiv her. MVRV er forholdet mellem prisen og omkostningsgrundlaget og repræsenterer de urealiserede fortjenester eller tab. Vi kan se her, at kortsigtede indehavere faktisk fastholdt nogle niveauer af potentiel urentabilitet i et antal uger.

Spørgsmålet er så, om udefrakommende faktorer bidrog til en ændring i udsigterne og stemningen fra den kortsigtede indehaverkohorte, eller om disse deltagere faktisk kapitulerede, men prisen holdt alligevel.

For at besvare dette spørgsmål kan vi se på resultat- og tabsdata, herunder kortsigtede indehavers profit/tabsforholdsindikator og SOPR. I modsætning til MVRV, som måler investorpsykologi og markedsstemning ved at give et overblik over urealiseret fortjeneste eller tab, viser disse to indikatorer os det realiserede aspekt af ligningen – dvs. om markedsdeltagerne, der bruger, låser ind overskud eller tab på deres transaktioner.

I den kortsigtede indehaver Profit/Loss Ratio Indicator er realiserede tab markeret med grønt. Vi kan konkludere, at i hele september låste kortsigtede indehavere faktisk betydelige tab.

På samme måde gik SOPR også ind i negativt territorium, hvilket bekræftede, at kortsigtede indehavere realiserede tab næsten på daglig basis i over en måned. Sidste gang markedet oplevede lignende prishandlinger i et tilsvarende tidsrum, var omkring FTX-debaclet.

Det bemærkelsesværdige denne gang er dog, at prisen stort set handlede sidelæns i denne periode. På trods af et synligt tabsgivende regime og langvarigt pres fra salgssiden var den faktiske effekt på markedet begrænset. Derudover formåede markedet i slutningen af denne tabsgivende ordning faktisk at gå ind i positivt territorium, med kortsigtede indehavere tilbage på niveauet med foreløbig rentabilitet.

For at opsummere kan vi beskrive den aktuelle markedssituation som følger:

- På trods af klare tegn på markedspanik og øget salg forblev Bitcoins pris stabil og blev derefter værdsat.

- Dette indikerer, at købsefterspørgslen har været stærkere end salgspresset fra kortsigtede indehavere.

- Det er vigtigt at bemærke, at dette er en af de mest betydningsfulde perioder med markedspanik, vi har set i over et år, hvor den sidste sammenlignelige begivenhed er FTX-hændelsen.

I den bredere sammenhæng er obligationsmarkederne og andre finansielle sektorer i øjeblikket ustabile. Alligevel forbliver Bitcoin stabil, selv i lyset af betydelige frasalg på de amerikanske finansmarkeder. Denne dynamik tegner en overraskende stærk og robust sag for aktivet. Selvom efterspørgslen synes begrænset, bliver den mødt med en endnu større modvilje fra eksisterende indehavere til at sælge.

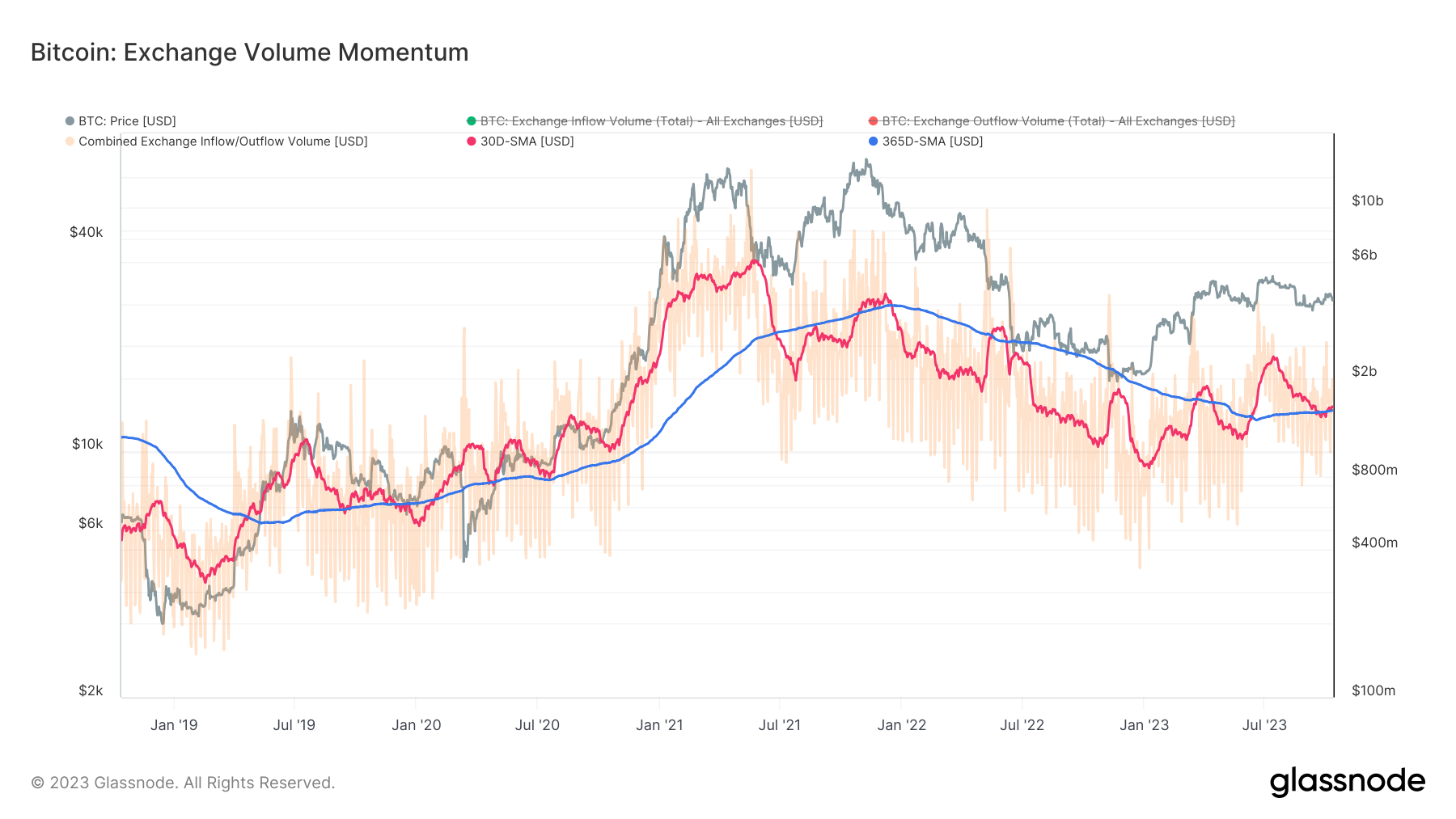

Disse dynamikker er også synlige i Exchange Volume Momentum-metrikken, der søger at identificere makrotrendforskydninger i børsrelaterede volumener ved at sammenligne det månedlige gennemsnit af kombinerede valutaindstrømninger og -udstrømme med det årlige gennemsnit:

Her bemærker vi, at det årlige gennemsnit har været i en beskeden, men stadig opadgående tendens gennem hele året. Derudover bemærker vi, at de 30-dages gennemsnitlige volumener stiger efter en udtalt, flere måneders nedadgående tendens. 30-dages glidende gennemsnit har for nylig fundet støtte på niveauet tegnet af det årlige gennemsnit og har faktisk udskrevet en lavere høj. Således fortsatte den sin makrotrend med at lave højere højder og lavere nedture.

Tidligere, hvor 30-dages gennemsnittet af udvekslingsvolumener fandt støtte på det årlige gennemsnit, betød det ofte en fortsættelse af den positive tendens. Det var især tilfældet i de sene genopretningsperioder på bjørnemarkedet før et nyt tyreløb. Samtidig er fortsættelsen dog ikke sket endnu. Som sådan, med 30-dages og 365-dages gennemsnit på samme niveau, kan momentum kun ses som neutralt.

Under alle omstændigheder viser metrikken derfor en stigning i børsrelaterede aktiviteter både på kort og lang sigt, hvilket betyder mere handelsaktivitet. Tilbage står spørgsmålet, om dette kan tolkes som et tegn på efterspørgsel fra nye markedsdeltagere. Dette er vigtigt, da det kunne signalere en genoplivning af interessen for Bitcoin som et aktiv og give en grund til at formode, at den positive tendens kan fortsætte.

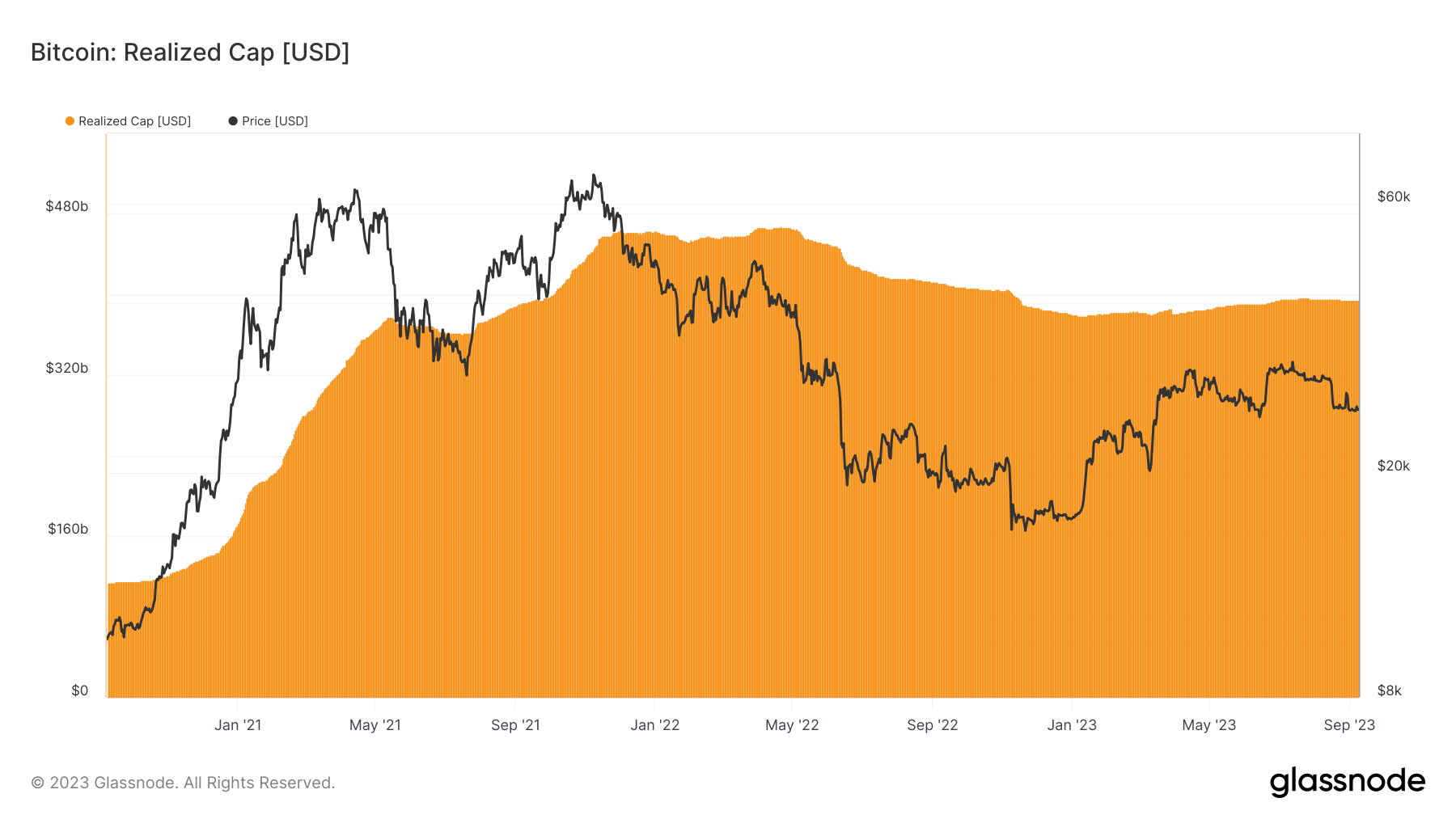

For at vurdere dette kan vi bruge målinger, der følger kapitaltilførsler til markedet på makroskalaen, såsom Realized Market Cap. I modsætning til den traditionelle markedsværdi beregner Realized Market Cap-metrikken værdien af hver mønt på tidspunktet for dens sidste bevægelse i kæden og opsummerer den. Dette giver et bedre overblik over kapitaltilførslen end den traditionelle markedsværdi, som giver hver mønt samme vægt:

Selvom vi endnu ikke ser en robust kapitaltilstrømning, kan vi se, at det realiserede loft for nylig er steget efter en periode domineret af kapitaludstrømning. Dette tyder faktisk på en vis stigning i efterspørgslen fra nye markedsdeltagere og er i overensstemmelse med off-chain data som f.eks. fondsstrømme ind i institutionelle Bitcoin investeringsprodukter som ETF'er og ETP'er. Realized Cap-metrikken signalerer dog også et væld af udfordringer, som Bitcoin-handlere i øjeblikket står over for, som vi udforsker i afsnittet Risikovektorer.

De primære risikovektorer, som cryptocurrency-markedet i øjeblikket står over for, kan kategoriseres i tre hovedområder: makroøkonomiske bekymringer, regulerings- og omdømmeusikkerhed, Bitcoins markedsposition og likviditet samt Bitcoins positionering af optioner. Hver af disse vektorer har potentialet til betydeligt at påvirke banen for Bitcoin og andre digitale aktiver, hvilket påvirker både kortsigtede handels- og langsigtede investeringsstrategier.

Bredere kontekst: Uro på obligationsmarkedet

Det globale obligationsmarked gennemgår i øjeblikket en betydelig omvæltning, hvor renten på 30-årige amerikanske statsobligationer når et 16-årigt toppunkt. Denne stigning i renterne, som nåede 4.95 % for første gang siden før finanskrisen i 2007, er en reaktion på forventningen om langvarige høje renter og betydelige offentlige låntagninger. Dette skift har ikke kun påvirket USA, men har også sendt krusninger over hele verden.

Obligationsmarkedets turbulens er blevet yderligere forstærket af stærke økonomiske indikatorer fra USA og Federal Reserves intention om at holde renterne "højere i længere tid" for at bekæmpe inflationen. Denne omvæltning på obligationsmarkedet har haft kaskadevirkninger på globale aktier, valutaer og andre finansielle instrumenter. Mens Bitcoin har vist modstandsdygtighed og trodser salget i aktier og andre risikoaktiver, er den bredere uro på obligationsmarkedet fortsat en truende risiko for investorer i digitale aktiver.

Forstærker disse bekymringer er den faldende M2-pengemængde, en kritisk indikator for økonomisk sundhed, som har været faldende for første gang siden 1949. Denne makroøkonomiske usikkerhed har negativt påvirket Bitcoins genopretning ved at stoppe strømmen af ny kapital ind i rummet.

Bitcoins markedsposition og likviditet

Det udfordrende makroøkonomiske landskab på Bitcoin og bredere markeder for digitale aktiver har resulteret i en fase med udtalte likviditetsudfordringer. Både on-chain og off-chain aktiviteter signalerer en betydelig reduktion i aktiv handel og bevægelse af aktiver.

Denne illikviditet kan føre til øget volatilitet, hvor selv mindre handler kan forårsage betydelige prisændringer. Bitcoins Realized Cap of Bitcoin, der indikerer minimale gevinst- eller tabsbegivenheder, antyder et marked med begrænsede muligheder for prisbevægelser, hvilket potentielt stopper kortsigtede handelsstrategier.

Desuden ejes en væsentlig del af aktiverne af langsigtede investorer eller HODLere. Denne adfærd strammer det tilgængelige udbud til handel, hvilket, når det kombineres med det reducerede aktive udbud på børser, kan føre til uforudsigelige prisstigninger, hvis efterspørgslen pludselig stiger.

En sådan reduceret aktivitet kan skjule nøjagtig prisopdagelse, hvilket gør markedet mere modtageligt for uventede prisudsving som reaktion på store handler eller ny information. I bund og grund navigerer handlende i et landskab præget af reduceret likviditet, potentialet for pludselige prisændringer og en overordnet følelse af markedsusikkerhed.

Bitcoins Options Trader positionering

Potentialet for bratte prisændringer forstærkes yderligere af en udfoldende situation på Bitcoin-optionsmarkedet. En detaljeret analyse af Galaxy Fund Management har fremhævet en betydelig markedsstrukturdivergens mellem Bitcoin (BTC) og Ethereum (ETH) muligheder. Specifikt er forhandlere overvejende short på BTC gamma, mens de fastholder en lang position på ETH gamma.

Den korte gammaposition i Bitcoin kan forstærke Bitcoins prisbevægelser, især i opadgående retning. I modsætning hertil indikerer den lange gammaposition i Ethereum en potentiel stabiliserende effekt på prisen, der undertrykker ekstrem volatilitet. Denne divergens i gammapositionering mellem de to førende kryptovalutaer kan føre til markante kursbevægelser i Bitcoin, mens Ethereum kan opleve mere dæmpede udsving.

En sådan positionering kan dog også potentielt udmønte sig i stærkere bevægelser til nedadgående retning, hvis den positive prisbane ikke bliver til noget.

Når forhandlere er korte gamma, satser de i det væsentlige på, at prisen på det underliggende aktiv bevæger sig i en bestemt retning, ofte opad. Efterhånden som prisen på Bitcoin stiger, skal disse forhandlere muligvis købe mere Bitcoin for at afdække deres positioner, hvilket yderligere kan presse prisen op og skabe en positiv feedback-loop. Dette kan forstærke den opadgående prisbevægelse, hvilket fører til potentielt betydelige gevinster.

Bagsiden af dette er, at hvis den forventede positive prisbane ikke bliver til virkelighed, kan den modsatte effekt opstå. Hvis prisen på Bitcoin begynder at falde, skal forhandlere muligvis sælge Bitcoin for at justere deres positioner og forblive delta-neutral. Dette salg kan yderligere presse prisen ned og skabe en negativ feedback-loop. Den korte gammaposition kan derefter forstærke den nedadgående prisbevægelse, hvilket fører til potentielt betydelige tab.

Mens en kort gammaposition kan føre til markante kursbevægelser opad, hvilket forstærker gevinsterne, kan det også forværre prisfald, hvilket fører til større tab. Denne dobbeltkantede natur gør det afgørende for handlende og investorer at være forsigtige og velinformerede, når de navigerer på optionsmarkedet, især i volatile aktiver som Bitcoin.

MVRV-forholdet, der står for Market Value to Realized Value, er en nyttig on-chain-metrik, der er populær blandt on-chain analytikere for sin evne til at spotte makroskift og langsigtede trendvendinger i omsættelige digitale aktiver. På grund af det er det et vigtigt værktøj, som enhver digital aktivhandler bør have i deres arsenal for forbedret beslutningstagning baseret på on-chain data.

I sin kerne sammenligner MVRV den aktuelle pris (markedsværdi) på en kryptovaluta med dens realiserede pris (realiseret værdi). Den realiserede pris er i det væsentlige den gennemsnitlige pris, som hver mønt sidst flyttede til i kæden. Så i enkle vendinger sammenligner MVRV den aktuelle pris på Bitcoin med den gennemsnitlige pris, som den sidst blev handlet til. Dette betyder, at MVRV-forholdet kan fortolkes som et mål for den urealiserede fortjeneste, der holdes inden for udbuddet.

Hvorfor skal handlende bekymre sig?

Her er et par af de indsigter, som MVRV-forholdet kan give:

- Spotting Market Extremes: Høje MVRV-værdier (over 2.4) tyder på, at markedet er i en tilstand af betydelig urealiseret fortjeneste, hvilket kan være et tegn på et overophedet marked. På den anden side kan lave MVRV-værdier (under 1.0) indikere et marked i nød, hvilket potentielt signalerer købsmuligheder.

- Identifikation af markedstendenser: Hvis MVRV konsekvent er over sit 1-årige gennemsnit, er det et tegn på en bullish trend. Omvendt, hvis det er under, kan markedet være bearish. Dette kan hjælpe handlende med at time deres ind- og udrejser.

- Tidlige advarselstegn: Et faldende MVRV, selv når priserne stiger, kan være et rødt flag. Det tyder på, at selvom priserne er høje, stiger den gennemsnitlige anskaffelsespris for Bitcoin også. Dette kan indikere en markedstop, da tidlige investorer udbetaler, hvilket efterlader nyere investorer potentielt udsat for nedgangstider.

Baseret på denne dynamik er der klare anvendelser af MVRV til institutionelle enheder, der engagerer sig i det digitale aktivmarked:

- Risk Management: Brug MVRV til at måle markedsstemningen. En høj MVRV kan tyde på, at det er tid til at afdække eller reducere eksponeringen, mens en lav MVRV kan indikere en købsmulighed.

- Strategiske ind-/udgange: For kapitalforvaltere og hedgefonde kan MVRV være et værktøj til at time markedsindgange og -exits, maksimere profit og minimere potentielle nedture.

- Porteføljediversificering: Hvis MVRV antyder, at Bitcoin er overophedet, kan det være på tide at diversificere til andre aktiver eller kryptovalutaer.

Hvis du gerne vil lære mere om denne metrik samt at opdage dens afledte indikatorer og de mange måder, du kan lære den på, har Glassnode udarbejdet en omfattende Hovedmenu. Vi opfordrer dig også til at uddybe din forståelse af denne vigtige metrik ved at læse dette dedikeret artikel i Glassnode Academy sider samt denne gennemgang offentliggjort på vores Insights-side tidligere i år. Disse ressourcer hjælper dig med at tage dine første skridt i verden af on-chain analyse og bruge den indsigt, du afslører i din daglige handel eller risikostyringsaktiviteter.

Få personlig indsigt

Vi håber, at Finance Bridge fortsætter med at give værdifuld indsigt og hjælper dig med at navigere i kryptolandskabet mere effektivt.

Hvis du har en idé om, hvordan vi kan forbedre dette nyhedsbrev for at gøre det mere praktisk for dig, inviterer vi dig til at kontakte os. Har du spørgsmål om indholdet af dette nummer eller andre spørgsmål? Kunne du tænke dig at komme i direkte forbindelse med vores team af analytikere? Eller er du interesseret i at opdage, hvordan du kan udnytte Glassnodes fulde potentiale?

Tøv ikke med at tage fat. Dine tanker og indsigt vil hjælpe os med at fortsætte med at forbedre kvaliteten af vores tjenester og dette nyhedsbrev, så vi er virkelig glade for at høre fra dig. Planlæg et opkald med et dedikeret medlem af vores institutionelle salgsteam for at begynde samtalen.

Ansvarsfraskrivelse: Denne rapport giver ingen investeringsrådgivning. Alle data gives kun til informations- og uddannelsesformål. Ingen investeringsbeslutning må baseres på de oplysninger, der er angivet her, og du er alene ansvarlig for dine egne investeringsbeslutninger.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk dig selv. Adgang her.

- PlatoAiStream. Web3 intelligens. Viden forstærket. Adgang her.

- PlatoESG. Kulstof, CleanTech, Energi, Miljø, Solenergi, Affaldshåndtering. Adgang her.

- PlatoHealth. Bioteknologiske og kliniske forsøgs intelligens. Adgang her.

- Kilde: https://insights.glassnode.com/finance-bridge-edition-5/

- :har

- :er

- :ikke

- :hvor

- $OP

- 1

- 1800

- 1949

- 2000

- 95 %

- a

- evne

- Om

- over

- Academy

- præcis

- erhvervelse

- tværs

- Handling

- aktiv

- aktiviteter

- aktivitet

- faktiske

- faktisk

- Yderligere

- Derudover

- Tilføjer

- justere

- rådgivning

- Efter

- mod

- Justerer

- Alle

- også

- beløb

- beløb

- Amplified

- forstærke

- amplificering

- an

- analyse

- Analytikere

- ,

- besvare

- Forventet

- forventning

- enhver

- kommer til syne

- applikationer

- ER

- områder

- omkring

- Arsenal

- AS

- udseende

- vurdere

- aktiv

- kapitalforvaltere

- Aktiver

- At

- AUGUST

- til rådighed

- gennemsnit

- tilbage

- bagtæppe

- Balance

- baseret

- grundlag

- BE

- Husk

- Bjørn marked

- bearish

- fordi

- været

- før

- begynde

- være

- jf. nedenstående

- Bedre

- Væddemål

- mellem

- Bitcoin

- Bitcoin-investering

- Bitcoin marked

- bitcoin-indstillinger

- bitcoin registreret

- bitcoin-handlende

- bitcoins pris

- obligation

- obligationsmarked

- Obligationsmarkeder

- låntagning

- både

- Pause

- BRIDGE

- bredere

- Broken

- BTC

- tyr

- Tyreløb

- Bullish

- men

- købe

- Købe

- by

- beregner

- CAN

- kasket

- kapital

- kapitulation

- hvilken

- tilfælde

- Kontanter

- Udbetale

- Årsag

- forsigtig

- udfordringer

- udfordrende

- lave om

- Ændringer

- kendetegnet

- Chart

- klar

- tydelige tegn

- klatre

- Cluster

- kohorte

- Coin

- Mønter

- CoinShares

- bekæmpe

- kombination

- kombineret

- kommer

- sammenlignelig

- sammenligne

- sammenligning

- omfattende

- Bekymringer

- konkluderer

- bekræftelse

- sammenløbet

- Tilslut

- konsekvent

- konsolidering

- konstruktiv

- indeholdt

- indhold

- sammenhæng

- fortsættelse

- fortsæt

- fortsatte

- fortsætter

- ordregivende

- kontrast

- bidrog

- Samtale

- omvendt

- Core

- Koste

- omkostningsgrundlag

- kunne

- koblede

- skaber

- Oprettelse af

- krise

- kritisk

- afgørende

- krypto

- kryptoinvestering

- kryptolandskab

- cryptocurrencies

- cryptocurrency

- kryptocurrency marked

- valutaer

- Nuværende

- For øjeblikket

- skik

- dagligt

- data

- dag til dag

- beslutning

- Beslutningstagning

- afgørelser

- Afvis

- faldende

- dedikeret

- uddybe

- dybere

- trodser

- delta-neutral

- Efterspørgsel

- afledte

- beskrive

- Trods

- detail

- detaljeret

- DID

- digital

- Digital aktiver

- Digitale aktiver

- retning

- direkte

- opdage

- opdage

- opdagelse

- nød

- fordeling

- Divergens

- diversificering

- diversificere

- do

- gør

- gør ikke

- ned

- downside

- nedture

- nedad

- trukket

- Drops

- i løbet af

- dynamisk

- dynamik

- e

- hver

- tidligere

- Tidligt

- Økonomisk

- økonomiske indikatorer

- Edge

- udgave

- uddannelsesmæssige

- effekt

- effektivt

- effekter

- enten

- støder på

- tilskynde

- ende

- engagere

- engagerende

- forbedret

- enheder

- indkommende

- Aktier

- især

- Essensen

- væsentlig

- væsentlige

- ETF'er

- ETH

- Ether (ETH)

- ethereum

- ethereum (ETH)

- Endog

- begivenhed

- begivenheder

- Hver

- indlysende

- forværre

- udveksling

- udvekslingsvolumen

- Udvekslinger

- ophidset

- eksisterende

- udgange

- erfaring

- erfarne

- Forklar

- udforske

- udsat

- Eksponering

- ekstrem

- ekstremer

- Ansigtet

- vender

- Faktisk

- faktorer

- mislykkedes

- Faldende

- Federal

- Federal Reserve

- tilbagemeldinger

- få

- finansiere

- finansielle

- finanskrise

- Finansielle instrumenter

- Finansiel sektor

- Fornavn

- første skridt

- første gang

- Flip

- flow

- udsving

- følger

- følger

- Til

- fundet

- fra

- FTX

- fuld

- fond

- fonde

- yderligere

- fremtiden

- gevinster

- Galaxy

- gateway

- Målestok

- Giv

- giver

- Give

- Blik

- Glassnode

- Global

- Go

- Regering

- større

- Grøn

- gruppe

- Vækst

- guidet

- havde

- hånd

- skete

- hårdere

- Have

- Helse

- høre

- hæk

- Hedgefonde

- øget

- Held

- hjælpe

- hjælpe

- hjælper

- link.

- Høj

- højere

- Fremhævet

- Highs

- historisk

- historisk

- Hödl

- Hodlers

- hold

- holder

- holdere

- håber

- host

- Hvordan

- Men

- HTTPS

- i

- idé

- identificere

- if

- påvirket

- påvirker

- implikationer

- underforstået

- vigtigt

- Forbedre

- in

- hændelse

- omfatter

- Herunder

- øget

- angiver

- angiver

- angiver

- Indikator

- Indikatorer

- inflation

- tilstrømning

- indflydelse

- påvirke

- tilgang

- oplysninger

- indsigt

- ustabilitet

- Institutionel

- instrumenter

- Intention

- interesse

- interesseret

- ind

- investere

- investering

- investor

- Investorer

- invitere

- isn

- spørgsmål

- IT

- ITS

- lige

- Mangel

- landskab

- stor

- vid udstrækning

- Efternavn

- føre

- førende

- LÆR

- mindst

- forlader

- Niveau

- niveauer

- Leverage

- ligesom

- Limited

- Line (linje)

- Likviditet

- leve

- Lang

- langsigtet

- langsigtede indehavere

- længere

- Se

- leder

- truende

- off

- tab

- Lav

- lavere

- Nedture

- M2

- Makro

- Makroøkonomisk

- Main

- vedligeholde

- opretholdelse

- lave

- maerker

- Making

- administrere

- lykkedes

- ledelse

- Ledere

- markeret

- Marked

- Market Cap

- markedstemning

- Markedsstruktur

- markedsværdi

- Markedsvolatilitet

- Markeder

- Match

- realitet

- maksimere

- Kan..

- betyder

- midler

- betød

- måle

- medlem

- mødte

- metrisk

- Metrics

- Mellemøsten

- måske

- mindste

- minimering

- mindre

- beskedne

- momentum

- penge

- pengemængde

- Måned

- månedligt

- mere

- mest

- bevæge sig

- flyttet

- bevægelse

- bevægelser

- bevæger sig

- flytning

- glidende gennemsnit

- glidende gennemsnit

- multi-årig

- flere

- MVRV

- MVRV -forhold

- Natur

- Naviger

- navigering

- I nærheden af

- nærmer sig

- næsten

- Behov

- negativ

- negativt territorium

- negativt

- Neutral

- Ikke desto mindre

- Ny

- New Market

- nyere

- Nyhedsbrev

- ingen

- bemærkelsesværdig

- især

- Bemærk

- bemærkede

- nummer

- forekomme

- oktober

- of

- Tilbud

- tit

- Gammel

- on

- On-Chain

- On-chain analyse

- data på kæden

- ONE

- kun

- Muligheder

- Opportunity

- modsat

- Indstillinger

- or

- Andet

- vores

- ud

- udstrømning

- Outlook

- uden for

- i løbet af

- overordnet

- egen

- side

- sider

- Panic

- deltagere

- særlig

- forbi

- Mønster

- Peak

- procentdel

- periode

- perioder

- personlig

- perspektiv

- fase

- plukket

- plato

- Platon Data Intelligence

- PlatoData

- Punkt

- Populær

- portefølje

- position

- positionering

- positioner

- positiv

- mulig

- potentiale

- potentielt

- Praktisk

- overvejende

- forberedt

- tryk

- tidligere

- pris

- PRIS ACTION

- Prisudsving

- pris op

- Priser

- prissætning

- primære

- Produkter

- Profit

- rentabilitet

- overskud

- udtalt

- give

- forudsat

- giver

- leverer

- Psykologi

- offentliggjort

- formål

- Skub ud

- kvalitet

- forespørgsler

- spørgsmål

- Spørgsmål

- rækkevidde

- priser

- forholdet

- RE

- nå

- nået

- nå

- reaktion

- Læsning

- gik op for

- realiseret pris

- realisere

- grund

- årsager

- rebound

- for nylig

- registreres

- opsving

- Rød

- reducere

- Reduceret

- reduktion

- afspejles

- regime

- lovgivningsmæssige

- relativt

- tilbageholdenhed

- forblive

- forblevet

- resterne

- indberette

- repræsenterer

- Reserve

- modstandskraft

- elastisk

- Modstand

- Ressourcer

- svar

- ansvarlige

- resultere

- resulteret

- afkast

- afslører

- gennemgå

- krusninger

- Stiger

- stigende

- Risiko

- risikoværdier

- risikostyring

- robust

- Kør

- s

- salg

- samme

- så

- Scale

- scenarie

- sæsonbestemt

- krydret

- Sektion

- sektor

- Sektorer

- se

- se

- søger

- synes

- set

- sælger

- sælge bitcoin

- Sælgere

- Salg

- Sælge ud

- forstand

- sendt

- stemningen

- september

- Tjenester

- indstilling

- setup

- Del

- skifte

- Skift

- Kort

- kort sigt

- Korttidsholder

- bør

- Vis

- vist

- Shows

- side

- sidelæns

- underskrive

- Signal

- signifikant

- betydeligt

- Skilte

- lignende

- Simpelt

- siden

- Siddende

- Situationen

- So

- Alene

- solid

- nogle

- SOPR

- Space

- specifikt

- udgifterne

- spikes

- Spot

- stabil

- Stage

- stående

- står

- starte

- starter

- Tilstand

- steady

- Steps

- Lagre

- Strategisk

- strategier

- stærk

- stærkere

- struktur

- væsentlig

- vellykket

- sådan

- tyder

- foreslår

- opsummere

- beløb

- absolut flertal

- forsyne

- support

- støtteniveau

- undertrykke

- bølge

- Overspænding

- modtagelig

- gynger

- T

- Tag

- hold

- Teknisk

- teknisk support

- semester

- vilkår

- territorium

- end

- at

- oplysninger

- verdenen

- deres

- selv

- derefter

- Der.

- derfor

- Disse

- afhandling

- de

- denne

- i år

- tre

- hele

- Dermed

- stramning

- tid

- til

- værktøj

- top

- I alt

- rørt

- rører

- omsættes

- handles

- erhvervsdrivende

- Traders

- handler

- Trading

- Trading Strategies

- handelsvolumen

- traditionelle

- bane

- Transaktioner

- Oversætte

- Treasuries

- statskassen

- Trend

- Tendenser

- turbulens

- to

- typisk

- Usikkerhed

- afdække

- undergår

- underliggende

- forståelse

- vandet

- Uventet

- udfoldelse

- enestående

- I modsætning til

- uforudsigelige

- urealiserede tab

- omvæltning

- upside

- optrend

- opad

- opad

- us

- os statskasser

- US Treasury

- brug

- Værdifuld

- værdi

- Værdier

- Ve

- Specifikation

- synlig

- afgørende

- flygtige

- Volatilitet

- bind

- mængder

- advarsel

- var

- bølger

- måder

- we

- Rigdom

- uger

- vægt

- GODT

- gik

- var

- hvornår

- hvorvidt

- som

- mens

- WHO

- hvis

- vilje

- med

- inden for

- world

- ville

- år

- årligt

- endnu

- Udbytte

- udbytter

- dig

- Din

- zephyrnet