Vær den første til at vide, hvornår nyt indhold som dette er tilgængeligt!

Abonner på vores nyhedsbrev for at få advarsler om nye indlæg, lokale nyheder og brancheindsigt.

Tak skal du have! Din indsendelse er modtaget!

Ups! Noget gik galt under indsendelse af formularen.

Af Harry Brelsford og Dr. Paul Seaborn

Det er altid interessant at spore fusioner og opkøb (M&A) i ethvert spirende forretningsøkosystem. Det giver dig mulighed for at se vanviddet i tidlige vækstmarkeder og de mange op- og nedture, der opleves, før de når markedsmodenhed. Cannabisindustrien har helt sikkert oplevet betydelige udsving med hensyn til M&A-aktivitet, som det kan forventes i en ny industri.

Heldigvis overvåger Cannabiz Media nøje cannabis M&A-aktivitet og opsummerer denne aktivitet i en række dashboards og rapporter. Deres datasæt inkluderer M&A-aktivitet i både USA og Canada for licenserede cannabisvirksomheder, tilhørende cannabisvirksomheder samt tilsvarende virksomheder i hampeindustrien.

Hos CannaTech Group fungerer vi som rådgivere om cannabisteknologi, hvilket placerer os i skæringspunktet mellem to industrier – den nye cannabisindustri samt den mere etablerede teknologiindustri. Fra det udsigtspunkt så vi en interessant sammenhæng mellem de to – de Gartner Hype Cycle.

Ideen med Hype Cycle er at beskrive fem adskilte faser, hvorved nye teknologier når modenhed. Den store takeaway er, at teknologier ikke modnes på en stabil, lineær måde, men oplever op- og nedture undervejs.

Kortlægning af Gartner Hype Cycle Faser til Cannabisindustrien M&A

Vores indsigt var, at Hype Cycle-faser er temmelig godt tilpasset de højder og lavpunkter i M&A-aktivitet, som cannabisindustrien oplever. Nedenfor har vi listet de fem faser af Hype-cyklussen og tilføjet vores egne tanker for hver fase i forhold til cannabiskategorien.

Innovationsudløser

"Vandskaben" i Californien, Colorado og andre tidlige stater, der kommercialiseret medicinsk cannabis, og derefter Colorado og Washington, der blev lovligt for voksenbrug, ansporede en bølge af cannabis-iværksætteri og innovation.

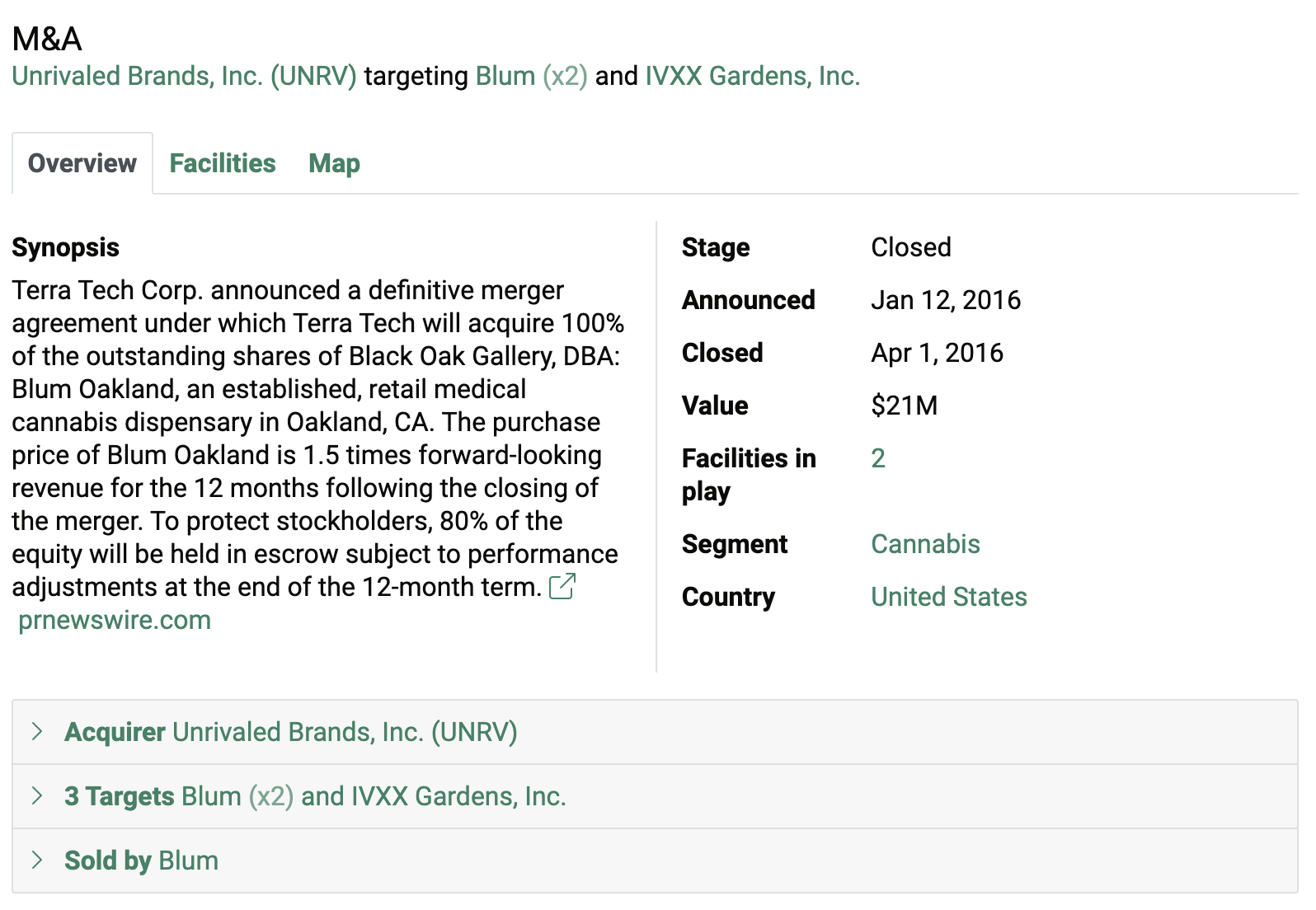

Interessant nok fandt den første dokumenterede M&A-transaktion i Cannabiz Media-datasættet sted i Californien i 2016, da Terra Tech Corp. købte Blum Oakland, en detailhandel med medicinsk cannabis-dispensary, for 21 millioner USD (figur 1).

Toppen af oppustede forventninger

Tænk 2019 og 2020 med en bølge af nye cannabisinvestorer, der finansierer tvivlsomme forretningsmodeller og optimisme om sandsynligheden for føderal cannabis-legalisering. En stor del af fusionsaktiviteten på det tidspunkt var konsolideringen af eksisterende cannabisvirksomheder, der søger at opnå strategisk skala på tværs af flere stater.

En af de største aftaler i denne periode lukkede den 3. februar 2020 med Curaleaf, en fremtrædende East Coast Multi-State Operator (MSO), der opkøbte Cura Partners. Aftalen på 949 millioner USD gav Curaleaf kontrol over Select-mærket samt tre faciliteter og 12 licenser på den amerikanske vestkyst. Aftalen hjalp Curaleaf med at rykke tættere på sit 2023-nationale licensfodaftryk vist på kortet i figur 2, også taget fra Cannabiz Media-databasen.

Trug af skuffelse

Dette er den nedadgående runde, vi i øjeblikket oplever på cannabisområdet, med etablerede amerikanske cannabismarkeder, der ikke længere vokser, nye stater, der bruges til voksne, stiger meget langsommere end forventet, og ingen fremskridt med føderal legalisering.

Fra et M&A-perspektiv skaber dette lavpunkt endnu en potentiel bølge af køb/salgsmuligheder. Vi taler i øjeblikket med investorer, der ønsker at erhverve nødlidende cannabisvirksomheder og aktiver via opkøb og gæld. Ingen ønsker nok at blive kaldt en bundføder, men det er en ting!

Oplysningens hældning

Dette vil sandsynligvis ske i løbet af 12 til 24 måneder, efterhånden som cannabismarkederne og de bredere finansielle markeder tilpasser sig, og flere stater kommer online til voksenbrug.

Produktivitetsplateau

Afspejler markedsmodenhed, er denne fase sandsynligvis stadig mange år væk og vil ske, efter at voksenbrug er blevet gjort føderalt lovlig i USA, og et ægte nationalt cannabismarked er skabt.

En anden landskabsudsigt

Alan Brochstein, CFA, er stiftende partner af Nye Cannabis Ventures, et velrespekteret websted for cannabisinvestorer. Han tilbød følgende indsigt, der er tæt på linje med de tidlige faser af Gartner Hype Cycle.

"Jeg føler, at investorer, virksomheder, især alle i medierne blev ovenud glade, da Biden og Harris blev valgt. Cannabisaktier steg til et nyligt højdepunkt i februar 2021, lige efter det, og folk forventede store ting, selvom der ikke var særlig sandsynlighed for, at der ville ske store ting, og hvad de regnede med, ville ikke have betydet så meget. Så fra mit perspektiv er vi i et forfærdeligt forretningsklima med hensyn til priskonkurrence. Og vi kan gå ind på årsagerne, mange årsager, inklusive nogle ting, der ikke er fælles for andre industrier, såsom det ulovlige marked."

Brochstein afsluttede med to vigtige point.

- Vil cannabisvirksomheder, der dyrker, behandler eller sælger cannabis, nogensinde være i stand til at handle på New York Stock Exchange eller NASDAQ? Lige nu er det ikke ulovligt, men disse udvekslinger tillader det ikke, hvis de er amerikanske [virksomheder] på grund af den føderale lovlighed.

- Vigtigere end det, 280E forårsager et stort problem lige nu. Det blev oprettet af IRS i Nixon-administrationen for at straffe kokainhandlere. Og tanken var, at hvis du tjener penge ulovligt, er din skattesats ikke på dit overskud, men på dit bruttooverskud. Derfor er dine driftsudgifter ikke længere fradragsberettigede. Nå, jeg synes ikke, at cannabis skal betragtes som sådan, men det er et skema I-stof. Der er meget, der kan ske, hvis de ændrer det fra skema I til noget lavere, noget af det godt, noget af det dårligt, men 280E-skatten æder kontanter eller gør kontanter virkelig svære at få. Ja – ændringer i 280E vil helt sikkert påvirke M&A og værdiansættelser.

Tallene lyver ikke

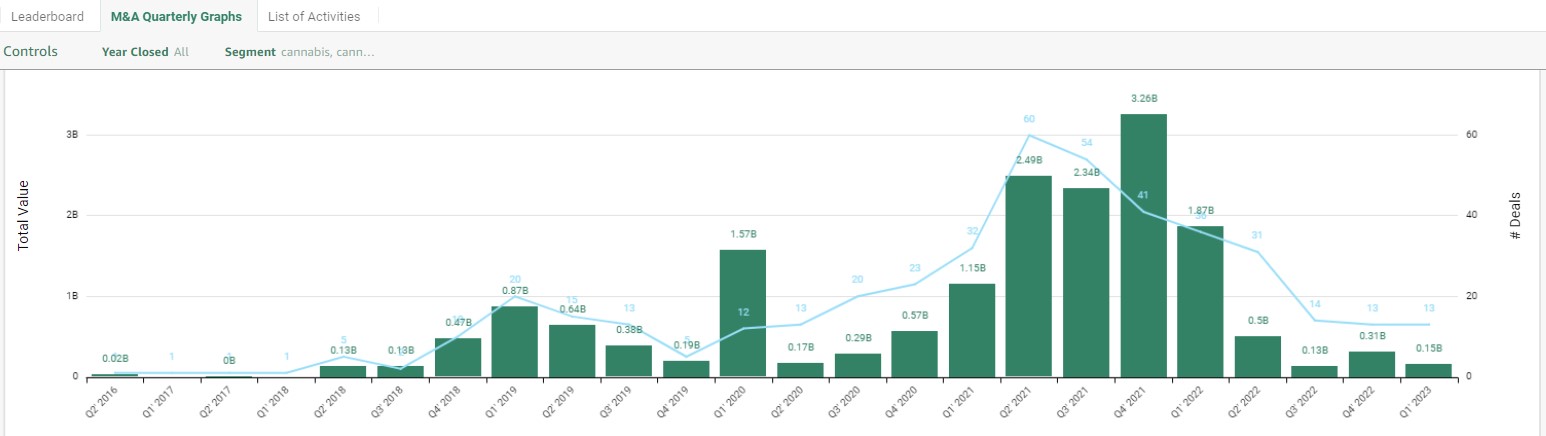

Der er forskellige måder at opdele/terninger og se M&A-data. I stedet for et enkelt øjebliksbillede i tid er det mere interessant at se på M&A-aktivitet over tid. I figur 3 nedenfor har du otte års kvartalsvise cannabis M&A-aktivitet, der viser antallet af sporede transaktioner samt den samlede handleværdi.

Fra beskeden aktivitet, der startede i 2016, var Q1-2019 og Q1-2020 begge særligt aktive kvartaler, og toppen af M&A-aftaler blev nået over et par kvartaler i 2021 midt i COVID. I Q4-2021 var der 41 lukkede M&A-aftaler, der i alt beløb sig til 3.26 mia. USD! Så kan du visuelt se, hvor hurtigt M&A-vinduet lukkede i 2022 og derefter.

Hvilke organisationer forblev aktive i M&A i 2022? Tabellen i figur 4 giver svaret, hvor Sundial Growers Inc. erhverver flest cannabisfaciliteter (67), TerrAscend Corp. har den største dealværdi (US$573.5 mio.), og PharmaCann erhverver flest licenser (122).

Konklusion

Hvor cannabis M&A-aktivitet i 2019 og 2020 for det meste var drevet af industrioptimisme og en tilstrømning af ny kapital, der kommer ind på cannabisområdet, vil aktiviteten i 2023 og ind i 2024 blive drevet af nødlidende, pengefattige virksomheder, der bliver opkøbt af opportunistiske købere, der har dybere lommer eller som har gjort et bedre stykke arbejde med at bevare kontanter under desillusionens trug.

De langsigtede udsigter for cannabisindustrien er stadig lyse, men med yderligere tid, der er nødvendig for, at nye østkystmarkeder for voksenbrug kan nå fuld drift, og amerikanske føderale love bliver mere gunstige for cannabis, er Slope of Enlightenment og Plateau of Productivity. stadig år væk.

Om forfatterne

Harry Brelsford er hovedanalytiker ved CannaTech Group, Paul Seaborn er adjunkt ved McIntire School of Commerce ved University of Virginia.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- PlatoAiStream. Web3 Data Intelligence. Viden forstærket. Adgang her.

- Udmøntning af fremtiden med Adryenn Ashley. Adgang her.

- Køb og sælg aktier i PRE-IPO-virksomheder med PREIPO®. Adgang her.

- Kilde: https://www.cannabiz.media/blog/cannabis-m-a-and-the-gartner-hype-cycle

- :har

- :er

- :ikke

- $OP

- 1

- 12

- 2016

- 2019

- 2020

- 2021

- 2022

- 2023

- 2024

- 67

- 7

- a

- I stand

- Om

- opnå

- erhverve

- erhvervede

- erhverve

- erhvervelse

- opkøb

- tværs

- aktiv

- aktivitet

- tilføjet

- Yderligere

- administration

- rådgivere

- Efter

- indberetninger

- tilpasse

- tillader

- sammen

- også

- altid

- amerikansk

- an

- analytiker

- ,

- En anden

- besvare

- enhver

- ER

- AS

- Aktiver

- Assistant

- At

- væk

- Bad

- BE

- fordi

- bliver

- blive

- været

- før

- være

- jf. nedenstående

- Bedre

- mellem

- Beyond

- Biden

- Big

- både

- Bund

- brand

- Bright

- bredere

- virksomhed

- erhvervsklima

- virksomheder

- men

- købere

- by

- california

- kaldet

- CAN

- Canada

- cannabis

- Cannabisindustrien

- Cannabiz medier

- kapital

- Kontanter

- Boligtype

- forårsager

- sikkert

- lave om

- Ændringer

- Klima

- lukket

- nøje

- tættere

- Coast

- kokain

- Colorado

- KOM

- Kom

- Handel

- Fælles

- Virksomheder

- konkurrence

- tilslutning

- betragtes

- konsolidering

- indhold

- kontrol

- krop

- kunne

- tælle

- Covid

- oprettet

- skaber

- For øjeblikket

- cyklus

- data

- Database

- deal

- Tilbud

- Gæld

- fradragsberettigede

- dybere

- definitivt

- beskrive

- forskellige

- distinkt

- nødstedte

- do

- Don

- færdig

- Dont

- ned

- nedture

- dr

- drevet

- medicin

- i løbet af

- hver

- Tidligt

- tidlig stadie

- Øst

- østkyst

- økosystem

- valgt

- smergel

- nye teknologier

- indtastning

- iværksætteri

- Ækvivalent

- især

- etableret

- Endog

- NOGENSINDE

- udveksling

- Udvekslinger

- eksisterende

- forventet

- forventer

- udgifter

- erfaring

- erfarne

- oplever

- faciliteter

- retfærdigt

- Mode

- februar

- Federal

- Føderale love

- føderalt

- føler sig

- få

- Figur

- finansielle

- Fornavn

- udsving

- efter

- Fodspor

- Til

- formular

- stiftende

- fra

- fuld

- finansiering

- Gartner

- få

- Go

- godt

- størst

- brutto

- gruppe

- Grow

- avlere

- Dyrkning

- Vækst

- ske

- Happening

- Hård Ost

- Have

- have

- he

- hjulpet

- Hamp

- Høj

- Highs

- Hvordan

- HTTPS

- Hype

- i

- idé

- if

- Ulovlig

- ulovligt

- ulovlig

- KIMOs Succeshistorier

- vigtigt

- in

- Inc.

- omfatter

- Herunder

- industrier

- industrien

- Industris indsigt

- tilgang

- Innovation

- indsigt

- indsigt

- i stedet

- interessant

- vejkryds

- ind

- investor

- Investorer

- IRS

- IT

- ITS

- Job

- jpg

- Kend

- landskab

- største

- Love

- førende

- Politikker

- legalisering

- Licens

- Licenseret

- licenser

- ligesom

- Sandsynlig

- Liste

- Børsnoterede

- lokale

- langsigtet

- Langsigtede udsigter

- længere

- leder

- Lot

- Nedture

- SPØGELSE

- lavet

- lave

- tjene penge

- maerker

- mange

- kort

- Marked

- Markeder

- modne

- modenhed

- Medier

- medicinsk

- medicinsk cannabis

- Merger

- Fusioner og erhvervelser

- modeller

- beskedne

- penge

- skærme

- mere

- mest

- for det meste

- bevæge sig

- meget

- multi-state

- flere

- my

- Nasdaq

- national

- behov

- Ny

- New York

- New York Stock Exchange

- nyheder

- Nyhedsbrev

- Nixon

- ingen

- nu

- nummer

- numre

- Oakland

- forekom

- of

- tilbydes

- on

- ONE

- online

- drift

- drift

- operatør

- Muligheder

- Optimisme

- or

- organisationer

- Andet

- vores

- Outlook

- i løbet af

- egen

- især

- partner

- partnere

- paul

- Peak

- Mennesker

- perspektiv

- fase

- plato

- Platon Data Intelligence

- PlatoData

- lommer

- Punkt

- punkter

- Indlæg

- potentiale

- bevare

- pris

- Main

- sandsynligvis

- Problem

- behandle

- produktivitet

- Professor

- overskud

- Progress

- fremtrædende

- giver

- sætter

- rampe

- hurtigt

- Sats

- RE

- nå

- nået

- nå

- virkelig

- årsager

- nylige

- forblevet

- Rapporter

- detail

- højre

- rundt

- s

- Scale

- planlægge

- Skole

- se

- søger

- sælger

- tjener

- shot

- bør

- Vis

- vist

- signifikant

- enkelt

- websted

- Slope

- Snapshot

- So

- nogle

- noget

- Space

- taler

- Starter

- Tilstand

- Stater

- steady

- Stadig

- bestand

- Børs

- Lagre

- Strategisk

- indsendelse

- bord

- taget

- skat

- tech

- Teknologier

- Teknologier

- vilkår

- Jorden

- end

- at

- deres

- derefter

- Der.

- de

- ting

- tror

- denne

- dem

- selvom?

- tre

- tid

- til

- I alt

- handle

- Traders

- transaktion

- Transaktioner

- sand

- to

- os

- Forenet

- Forenede Stater

- universitet

- UPS

- us

- værdiansættelse

- værdi

- udkigspunkt

- række

- meget

- via

- Specifikation

- Virginia

- ønsker

- var

- washington

- Wave

- Vej..

- måder

- we

- GODT

- gik

- var

- Vest

- Hvad

- hvornår

- som

- mens

- WHO

- vilje

- med

- Forkert

- år

- york

- dig

- Din

- zephyrnet