boligmarkedet "recession" er ovre? Det er i hvert fald, hvad nogle økonomer mener. Men det føles ikke så stabilt for resten af os ejendomsinvestorer. Boligpriserne falder stadig på nogle markeder, vipper med stabilitet på andre, og hot som altid i vækstområder. Med boliglånsrenterne stiger , og Fed forbliver tro mod dets ord, hvordan kan vi være så sikre på, at boligpriserne ikke begynder at falde i hele landet?

Vi er tilbage med endnu et overskriftsshow, hvor Dave Meyer, James Dainard, Jamil Damji, Kathy Fettke og "den eneste investor i Arkansas," Henry Washington, giver deres bud på nogle af de hotteste historier om boligmarkedet for sent. Vi taler om NAR (National Association of REALTORS) erklærer "bolignedgangen" for (potentielt) overstået, hvorfor bankerne strammer kreditten , nægte lån mere end nogensinde før (og hvordan man stadig får finansiering), hvorfor lowball-købere er faktisk i ret, og de byer i hele USA, der er mest klar til vækst.

Med tilbud bliver sværere og sværere at få accepteret, stigende renter, udlån ved lockdown og sælgere, der stadig lever i 2022, SKAL du investere smartere for at opbygge rigdom på dagens marked. Heldigvis gør alle vores gæster netop det og smider nogle ædelstene på slår de almindelige købere ved at være smartere, hurtigere og afhente tilbud til mindre!

Klik her for at lytte til Apple Podcasts.

Lyt til podcasten her

Læs udskriften her

Dave:

Hej, hvad sker der alle sammen? Velkommen til På markedet. Jeg er din vært Dave Meyer, og vi har samlet hele banden igen. Vi har Kathy, James, Henry og Jamil alle sammen i dag. Jeg føler, at det er et stykke tid siden, vi alle har optaget sammen. Det er godt at se jer alle sammen.

Kathy:

Ligeledes.

James:

Familien er sammen igen.

Kathy:

Og James er så meget ældre.

James:

Det er jeg, og ikke klogere.

Dave:

Jeg ved, vi optog i går på hans egentlige fødselsdag, og jeg tænkte på at synge for ham på podcasten, men så blev jeg meget selvbevidst og gjorde det ikke.

Kathy:

Der er stadig en chance.

James:

Ja, jeg venter på det. Kathy, du har et album, du burde synge.

Kathy:

Det er rigtigt. Det er rigtigt. Åh mand, ordet er ude nu.

Dave:

Okay, vi vil ikke få jer alle til at synge, men James, tillykke med fødselsdagen fra alle. Vi optog i går, så der er masser af episoder med tillykke med fødselsdagen til dig, men du fortjener dem alle.

James:

Jeg sætter pris på det.

Dave:

I dag til vores afsnit vil vi gennemgå nogle ejendomsoverskrifter. Vi har fire gode historier til dig. Vi kommer til at tale om boliglavkonjunkturen, og om den er overstået eller ej. Kreditstandarder og hvordan de strammes op, og hvad det betyder for ejendomsinvestorer. Vi taler om, hvorvidt du sælger en ejendom, hvordan du sikrer, at du ikke får lave tilbud, og vi taler om 15 byer, der er godt rustet til stabil vækst og sandsynligvis vil bevare deres værdi over næste par år. Så bliv ved efter pausen, så kommer vi ind på disse emner.

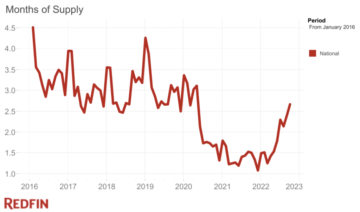

Til vores første historie taler vi selvfølgelig om bolignedgangen. Hvis du lytter til dette show, taler vi ret meget om dette emne, hvad der sker med boligpriserne. Men netop i de sidste par måneder har vi set et ret vigtigt skift i boligprisudviklingen. De var nede fra år til år, bare lidt, det var ikke noget for alvorligt, men vi er ved at nå et punkt efter de fleste standarder, alles data er en smule anderledes, og siger, at vi nu grundlæggende er på niveau med sidste år, det handler om fladt. Så spørgsmålet, denne artikel taler om, NAR's undersøgelse, der indikerer, at bolignedgangen kan være forbi, dette var måske den korteste boligkorrektion nogensinde, og nu er vi klar til fremtidig vækst. Så Henry, lad os starte med dig. Tror du, at boligkrisen er forbi, og at ingen af jer må sige, "Det afhænger af markedet". Jeg ved, du er ved at, vi taler om på landsbasis her.

Kathy:

Han sagde det næsten, det kom ud af hans mund.

Dave:

Jeg ved, jeg kunne se det. Jeg kunne læse, at hans læber begyndte at sige: "I Arkansas er alt fantastisk, og alle jer idioter burde bare flytte til Arkansas."

Kathy:

Ingen recession der.

Dave:

Men sympatiser med os andre, Henry, og fortæl os, hvad der sker på nationalt plan.

Henry:

Åh mand. Hør, jeg tror, vi ser noget af det, vi alle har talt om. Det er, vi er virkelig begyndt at mærke denne mangel på beholdning, og med manglen på beholdning og folk, der bare forstår, er renterne et sted mellem seks og otte, og de er komfortable med det. Grundene til, at folk flytter, er ikke altid økonomiske. Deres livsstil, deres liv, deres job ændrer sig, eller de ønsker at ændre deres job, fordi de ønsker at tjene flere penge. Der er masser af jobhopping for at øge din løn, og det kan kræve en flytning, uanset om du er i din by eller uden for din by. Der er mennesker, der flytter for relationer, og livet begynder at ske. Folk skal købe boliger, der er ingen boliger at købe, fordi vi har talt om lock-in-effekten, folk, der har lave renter, ønsker ikke at sælge, og der er ikke meget lager.

Og så begynder du at se, at folk kæmper for den beholdning, der er derude. Så du ser flere tilbudssituationer igen, vi får flere tilbud på stort set alt, hvad vi lister. Det er godt. De ting, vi lister op, som ikke er så gode, eller som er, fordi vi beholder haleejendomme, så vi køber ejendomme, vi renser dem bare ud, og vi sætter dem tilbage på markedet, så de er ikke renoveret. Det tager længere tid at sælge dem. Så jeg tror, du ser et sundt marked. Og så er det, hvad der skal ske, ikke? Hvis du nævner et stykke lort, burde det tage længere tid at sælge end noget, der er gjort korrekt. De burde få flere tilbud og sælge hurtigt. Så er der en session overstået? Det tror jeg, især hvis renten ikke stiger igen. Hvis de begynder at vise tegn på at falde, tror jeg, du vil se et hastværk med at købe, hvad der er derude, og så vil du se endnu flere tilbud.

Dave:

Kathy, jeg er nysgerrig efter, hvad du synes. Vi havde et show med Kathy, J. Scott og Scott Trench forleden dag, og jeg fik en forsmag på, hvad Kathy synes, der foregår her, men vi vil gerne høre dine tanker om dette, og om du tror, vi er ude af skoven med hensyn til priskorrektioner.

Kathy:

Nå, for at bruge citatet fra Logan Mohtashami, "Vi er i et vildt usundt boligmarked." Så, ligesom Henry sagde, måske gå tilbage til et marked, hvor du faktisk skal forsøge at sælge noget, og det skal se godt ud. Det er virkelig svært for en agent lige nu, du er nødt til at prissætte det rigtigt.

Henry:

Du skal arbejde.

Kathy:

Ja. Nå igen, det var kun 18 måneder siden eller deromkring, du kunne bare sætte et skilt udenfor, og ejendommen ville sælge uanset hvilken tilstand. Så det er sundere i den forstand, at sælgeren faktisk skal levere en kvalitetsbolig, i de fleste tilfælde for at sætte den på det åbne marked, ikke så meget investormarkedet. Og købere får tid til at undersøge ejendommen. Igen, for 18 måneder siden kunne man i nogle tilfælde ikke engang få inspektioner, man skulle bare købe som den er og tage, hvad man fik, fordi der var hundrede mennesker, der ventede på det i mange byer.

Så i denne forstand er det mere sundt for køberen, de har mere tid til at se på, hvad de køber. Men den vildt usunde del er, at med høje renter og høje priser, sælger det stadig, ejendomme sælges stadig, fordi der bare ikke er andre muligheder, bortset fra nye boliger. Og det er grunden til, at bygherrer er lidt begejstrede lige nu. Bygherrens tillid stiger, fordi deres ting sælges. Bygherresalg er steget 20%, mens eksisterende boligsalg er faldet 20%, fordi det er det, der er til salg. Rich og jeg har lige lukket på en helt ny duplex i Palm Coast, vi fik en rente på 4.75, fordi vi kunne forhandle det med bygherren, fordi der var plads til, at de kunne forhandle, og det flyder godt. Og det er, hvad jeg synes er en mulighed, er for bygherrer og folk, der ønsker at købe nye boliger, fordi det er tilgængeligt.

Dave:

James eller Jamil, tror nogen af jer, at dette er forkert, at der er potentiale for flere prisfald i de næste par måneder?

James:

Det kommer virkelig an på, om de bryder det arbejdsmarked eller ej. Alle, jeg tror, kigger på renten hele tiden. De er ligesom, "Hvis renterne falder, og boliger bliver vanvittige." Men der er så mange andre udefrakommende faktorer, som du skal holde øje med. Hvad sker der med arbejdsmarkedet, hvad sker der med arbejdsløshed, er det en opblødning? Og hvis det ikke er det, kan de fortsætte med at hæve disse satser.

Og hvad denne artikel på en måde forudsiger er, at den er meget positiv og aggressiv, og jeg håber, det går med den måde. Den siger, at der kunne være så lidt som, at kurserne kunne falde til omkring 6.5 ved udgangen af året, 6% i 2024. Vi er på omkring syv til 7.5 lige nu for købere, der køber, og markedet er stadig bevæge sig og holde sig i ro. Så det giver mening, at markedet vil stige, hvis kursen falder nogenlunde et punkt, er det 10 % mere overkommeligt for den næste forbruger. Og så tror jeg, at hvis satserne falder, vil det fortsætte med at være fint på grund af manglen på lager. Men du skal holde øje... Du kan ikke bare se på renten, du skal se på alt, hvad der foregår i verden. For hvis vi går ind i en form for global recession, som kunne ske, er det der, jeg tror, boligmarkedet vil falde. Jeg tror faktisk ikke, det kommer til at handle meget om takster længere.

Jamil:

Ja James, det er en god pointe. Den anden ting, som jeg synes, vi skal være opmærksomme på, er hvor mange kontanter, hvor mange boliger der rent faktisk bliver købt med kontanter, og hvor meget investoraktivitet der stadig er på markedet. Det er stadig en del af det, der støtter tingene op lige nu. Jeg kan fortælle dig, bare baseret på, hvad vi laver i vores forretning, er der stadig en enorm mængde af investoraktivitet der, som opsluger lagerbeholdningen. Og hvad sker der, hvis vi pludselig får investorer, der begynder at liste deres ejendomme eller sætter mere af denne beholdning på markedet?

Eller på den anden side af det, hvad hvis folk siger: "Okay, ved du hvad? Kurserne er faldet lige nok til, at vi på en måde kan overvinde denne indlåsningseffekt." Og så alle de mennesker, der har siddet på denne ejendom og alt dette inventar, fordi de sagde: "Nå, jeg vil ikke sælge, min kurs er for lav." Nu ombestemmer de sig, og vi får den beholdning på markedet, jeg tror, at det også kunne skabe nogle prissituationer. Så jeg tror ikke, vi er ude af skoven endnu, fordi jeg tror, vi ikke har fundet ud af alle variablerne, og vi ved ikke, hvordan folk kommer til at fungere, når vi har lidt mere normale situationer.

Dave:

Jeg er sådan set med dig Jamil. Jeg siger ikke, at priserne kommer til at falde, men jeg tror, at det er lidt forebyggende på nuværende tidspunkt, at erklære boligrecessionen overstået. Der er mange beviser lige nu for, at renterne på realkredit vil forblive højere lidt længere. Vi optager dette i begyndelsen af august. Fitch har netop nedgraderet USA's kredit, hvilket sendte obligationsrenterne op, hvilket vil sende realkreditrenterne op i løbet af de næste par dage. Fed har indikeret, at de planlægger at holde renterne højere i længere tid, og jeg har ingen grund til ikke at tro på dem.

Så jeg tror, at der er tegn på, at nogle ting, efter sommerens travle salgssæson, kan se et lille fald i boligpriserne. Tror ikke, det ville være dramatisk, men jeg tror ikke, vi har nok information, som du sagde, Jamil, til at sige, at recessionen i boligsektoren er forbi. Jeg vil personligt stadig udvise en vis forsigtighed eller i det mindste er det sådan, jeg går videre.

For vores anden historie er overskriften: "Fed siger, at amerikanske banker strammede kreditten yderligere i kølvandet på fiaskoer." Så Fed udsendte denne rapport og sagde grundlæggende, at efter, alle ved, hvad der skete med bankkrisen, at bankerne dybest set hævede deres standarder for at undgå risikoen for insolvens, som vi så med et par banker, især Silicon Valley Bank, der var svag efterspørgsel efter lån. Og dybest set siger de, at bankerne har øget deres standarder, og nu er det omkring 50 % sværere, kredit er strammet med omkring 50 %, især på kommercielle og industrielle lån. Så jeg er nysgerrig, James, lad os starte med dig her. Hvad tror du, virkningen af dette er på den i forvejen risikable kommercielle sektor?

James:

Jeg føler, at det er noget, der er blevet talt om i omkring seks måneder nu, at det her er kommet på den måde. Og det burde egentlig ikke være en overraskelse, da der stadig er mange ledige stillinger i den kommercielle sektor, industri var overkøbt, lidt ligesom self storage. Og bankerne føler, at det er risikabelt, så de vil stramme deres krav. Det giver mening. De siger, "Hey, det her ser ikke rigtig godt ud.", og plus omkostningerne ved penge er meget højere for at dække gældsdækningen på dette.

Så jeg tror, at det her vil fortsætte med at blive strammet, og jeg tror ikke, det kun er i industrien. Denne artikel refererede meget til kommercielt og industrielt, og de siger, at det er faldet med 50 % for efterspørgslen. Men det giver mening, der er ikke mange transaktioner i gang i det rum, kontor, industri, jeg kan bare ikke se, at de handler på vores lokale marked falder. Vi ser stadig flere familier, og de er ikke helt så strenge med det kommercielle udlån, vi har bare låst nogle ret gode priser. Men de ville virkelig... Disse banker er mest optaget af gældsdækningsgrad. De er ikke så bekymrede over lån til værdier, de er ikke bekymrede over egenkapitalen i handlen. De vil sikre sig, at aktivet kan betale sig selv, og de tror ikke på, at kontoret vil gøre det. Så jeg tror, det bliver rigtig svært at få penge i løbet af de næste 12 til 24 måneder. Der bliver brug for meget mere ejerfinansiering i det rum, for at transaktionerne kan genoptages. Og jeg kan ikke se det komme i gang i mindst et til to år.

Og hvis du er en investor, og du skal ud og handle i banker lige nu. Vi taler med så mange lokale banker og taler om at flytte indlån over, hvordan får vi flere kreditlinjer hos dem? Jeg havde en bank på en duplex lige nu, og de vil have 40% ned, og jeg køber til 25% under markedet, det giver ingen mening på et lån til værdi. De var mere bekymrede over gældsdækningen. Og så tilbød vi at flytte nogle indskud over, og lige pludselig er de nede på 40 % i stedet for 25 % ned. Så det er bare, de ser på al sikkerheden, de vil sikre sig, at de beskytter den. Og det er bare vigtigt for investorer lige nu at handle hos bankerne, gå og tale med dem, hvem der har efterspørgsel, hvem der har brug for indskud, brug dine indskud, få nogle venner med på dit hold, og du vil være i stand til at få adgang til penge. Men på kort sigt ser jeg ikke, at kommercielle udlån bevæger sig ret meget i de næste 12 til 18 måneder.

Jamil:

Ja, det ville jeg tilføje. Jeg tror, James klarede det. Og nøglen, som jeg tror virkelig vil drive markedet eller i det mindste genoplive det, er, at folk skifter deres tankegang til mere kreative situationer og løsninger. Ejerfinansiering tror jeg, hvis sælgere, der virkelig ønsker at komme ud af deres situation, hvis de kan tilbyde disse ejerfinansieringsmuligheder til folk, kunne vi begynde at se nye investorer eller folk komme til bordet og sige: "Se, jeg ville tage dette på, jeg ville tage dette projekt på. Jeg ville se på dette aktiv, men det skal give mening." Og som James også siger, du bliver kreativ med bankerne, du flytter indlån over, du skaber den ideelle situation for enten långiveren eller den ideelle situation for dig som den særlige køber med en ejerfinansieringssituation . Men kreativiteten er nøglen. Jo mere kreative folk bliver i den type aktiv, jo mere vil handlevolumen ske. Men det er ikke før folk træder ud af den normale tankekasse, at det faktisk vil ske.

Dave:

Ja, det er en god pointe. Og jeg forstår, at det giver mening at være kreativ, men det føles bare som om, at den anden ting, der holder det her, er, at vi bliver ved med at høre, at den kommercielle aktivklasse er ved at gå ned. Og loftssatserne er steget, priserne falder en smule, men jeg føler, at det er den anden ting, der bare låser det her inde, er som om alle på en måde venter på denne forestående implosion, som jeg personligt stadig tror vil ske, men det er ikke sket endnu. Så Kathy, jeg var nysgerrig efter, hvad du synes om dette.

Kathy:

Nå, jeg tror, at Fed glæder sig over denne nyhed. Det er præcis, hvad de prøver at skabe. Dette er, hvad der sker i en stramningscyklus, når Fed forsøger at bremse tingene, trække penge tilbage ud af systemet. Det sker ved at låne mindre ud. Og vi ved, at bankerne igen, som for 18 måneder siden, lavede skøre ting. Folk tegnede sindssygt, og på en eller anden måde accepterede bankerne det, og det har ændret sig.

Så ofte, når der er en overkorrektion, der sker, når bankerne bliver lidt for eftergivende, og øv, de betaler prisen for det, så strammer de op, og det er det, de gør. Ville du låne til en erhvervsejendom lige nu uden en stor udbetaling? Det skulle være 50 % LTV, som mange kræver, fordi vi ikke ved, hvor bunden er i erhvervsejendomme. Så det er ekstremt risikabelt. Der sker en massiv overkorrektion, fordi bankerne var for milde for bare ikke så længe siden. Så de betaler prisen. Men spørgsmålet er, hvordan banker overlever, når de ikke driver forretning? Hvis de ikke låner ud, er det et problem. Så vi kommer til at se flere problemer på grund af det.

Henry:

Jeg er helt enig. Jeg tror, James slog den på næsen. Banker er forretninger, gutter. De yder en service, og den service er typisk at låne penge, de skal låne ud for at blive i gang. Og så skal du finde ud af "Hvad er det for mig?", for din banks side. Hvis du vil have din bank til at udlåne, strammer de, de låner ikke ud, de strammer. Det betyder bare, at for ting, de er ubehagelige med, vil de gerne have, at du har mere hud i spillet med dem. For ting, som de er mere komfortable med, er de mere tilbøjelige til at kræve mindre hud i spillet for dig, fordi de er komfortable med den aktivklasse.

Og så er du nødt til at finde den lokale bank, der kan lide den form for ejendomsinvestering, som du gør, og opbygge det forhold. Og stramning betyder bare, at de vil have, at du virkelig kommer med en god handel, de vil have dig til at være en rigtig god ejendomsinvestor. Så hvis du er stærk inden for en bestemt niche, og du finder den bank, der er komfortabel med den niche, tror jeg, du kan finde gunstige udlån. Det kommer bare til at kræve arbejde. Du kan bare ikke ringe til banken, hvilken som helst bank du ønsker og få de fordelagtige vilkår, som du kunne for et år siden for visse aktiver, det kommer til at kræve arbejde. Nogle gange er du nødt til at ringe til 20, 30 banker og tale med dem om, hvad du laver, før du kan finde den, der er villig til at låne ud til de priser og vilkår, du leder efter.

Så ja, de strammer, det bliver sværere at finde pengene, men pengene er stadig derude. Og så tror jeg, at det, James virkelig ramte på hovedet, er, at de skal forblive i forretning, og så vil de have dine indskud. Og så hvis du kan finde "Hvad er det for dem?", og bringe dem dine indskud, kan du virkelig stadig forhandle gode vilkår for visse aktiver. Igen, et mere risikabelt aktiv, mere skin i spillet, mindre risikabelt aktiv, mindre skin i spillet. Og hvis du bringer dem indskud, endnu bedre. Det er ikke verdens undergang.

Dave:

Det er ikke alle os, der har indskud på størrelse med dine og James'. Jeg ved ikke, om de ville være så imponerede over mit og villige til at give mig lån.

James:

Men det hele er relativt, afhængigt af dit marked leder de efter en procentdel af det, de låner til dig. Så hvis du er på et $200,000-marked, skal du flytte som 40,000. Hvis du kan flytte 40,000 ekstra depositum eller noget derover, fordi de får deres udbetaling og så hænger de også på 20% af dine penge, så det er derfor, de har det godt med det, og de kan genlåne dem ud. Så du behøver ikke et væld af penge for at shoppe det ud, det afhænger af markedet. Hvis du nu er i Seattle, ja, du bliver nødt til at flytte nogle penge over, det er dyrt, eller det samme i LA, men det handler mere om procentdelen end størrelsen.

Henry:

Ja, jeg er i Arkansas, jeg kan give dem fem dollars, vi er gode.

Dave:

Okay. Til vores tredje historie er overskriften: "Ejendomseksperter, fem grunde til, at du får lave tilbud, og hvordan du løser dette." Jeg kan se James grine øre til øre, han er klar til at tale om denne. James, jeg vil bare lade dig starte.

Kathy:

Han ser også lidt sur ud over det.

Dave:

Ja, han er klar til at kæmpe.

James:

Jeg ved, at Jamil kan relatere til mig, når folk siger: "Åh, du er sådan en lav baller." Det er sådan en uhøflig ting at ringe til nogen, for at være ærlig. Det er ligesom, nej, vi er ikke lave ballere, vi tilbyder dig faktisk markedsværdi for aktivets tilstand. Og så, jeg tror, det er vigtigt at vide om alle disse mennesker, der bruger det udtryk low baller. Nej, du har bare prissat forkert. Du er ikke lav balling nogen, hvis du kan levere statistiske data til at sikkerhedskopiere dit tilbud beløb. Og det tror jeg er meget vigtigt for grossister, investorer at vide. Vi skriver tilbud baseret på markedsværdi, som de er. Og vi er ligeglade med hvad... Den fremtidige markedsværdi er opsiden for investoren, det har intet at gøre med, hvad ejeren ejer lige nu, vi køber nu.

Så når folk kalder mig en lav baller, sørger vi bare for, at vi altid sender tre til fem comps, der viser, at vi er inden for rækkevidden af, hvad det er for et ægte net til en sælger. Men jeg kunne virkelig godt lide denne artikel. De kaldte den på en måde, fordi de sagde: "Hej sælger, hvis du får et væld af lave tilbud, er det måske dig, ikke dem." Og det er det, det kommer ned til. Hvis du vil sælge din ejendom til markedsværdien i dag, skal du have den præsentabel. Folk vil købe ting, der er et godt produkt. Men hvis du er i midten, kommer du til at komme i mellempriserne. Hvis du har brug for arbejde, vil du få behov for arbejde. Og det er op til sælgeren at foretage disse ændringer for at ændre, hvordan det vil sælge. Og hvis de ikke ønsker at foretage disse ændringer, er de nødt til at reducere prisen. Det er bare sådan, denne forretning fungerer.

Og jeg kunne virkelig godt lide artiklen. Det fremhævede en masse ting, at præsentere din ejendom, du skal arbejde for det. Forstår virkelig, hvad du har, og hvad der sælges. Og hvis du har disse ting, vil du prissætte det i overensstemmelse hermed, og du vil ikke få de lave bolde, du vil bare få en transaktion. Og så tror jeg bare, se virkelig på, hvad du har. Hvis det ikke sælger, så se på, hvad du har, og måske er det bare en prissætning og en prissætning, og du lader det være, og du siger bare: "Hey, det tager længere tid at sælge den slags lager, så jeg vil sidde på det." Men hvis der foregår ting omkring dig, og det ikke er det, er det normalt et produktproblem.

Jamil:

Jeg vil fordoble det her, fordi James, dig og jeg, og Henry... Kathy er den eneste, der køber glitrende ejendomme, fordi hun elsker de nye ting, og jeg synes, det er fantastisk. Det gør vi ikke, vi handler med ting, der skal omplaceres, får værditilført. Her er den ting, som jeg synes er virkelig vigtig. Så lad os se på ejendomsmæglere. De er en tillidsmand, hvilket betyder, at de har en forpligtelse til at fortælle deres sælgere sandheden. De har en forpligtelse til at handle i deres klients bedste interesse. Og det betyder at være ærlig over for dem at sige til dem: "Hør her. Hør, jeg er ligeglad med hvad naboen solgte for, de brugte 100,000 dollars i det hus på at reparere det, du får ikke de penge. Du har stadig 1970 Shea-tæppe herinde, og du har et Electrolux køleskab, det kommer ikke til at virke. Her er hvad det er, vi har muligheder, okay? Mulighed nummer et, hvis du bruger penge, reparerer du dette hus, så skal jeg skaffe dig, hvad Dave solgte for på den anden side af gaden. Du vil ikke bruge penge og gøre det, jeg giver dig et kontant tilbud fra en investor, der vil bruge pengene og gøre det.”

Men lad os være ærlige over for folk. Faktum er, er, at når du er til en aftale, og du lyver for din klient bare for at få den aftale underskrevet, så du kan spilde seks måneder af deres tid, så mens huset står på markedet, og de synes, du gjorde et dårligt stykke arbejde, og så tror de, når investortilbud kommer ind, at de er lave baller, fordi du var uærlig over for dem om ejendommens faktiske værdi. Det er problematisk for mig.

Dave:

Jeg elsker det her. Vi bør tale om dette hele tiden, det er den type energi, vi har brug for.

James:

Jeg elsker det.

Dave:

Dude, få den mand en vandflaske på håndklædet, han har bare [uhørligt] kørt en hel runde i ringen.

James:

Du har lige holdt min fødselsdag.

Dave:

Vi er nødt til at vifte ham lidt. Okay, Henry?

Henry:

Denne artikel siger til mig, dette er fast ejendom, det er sådan det fungerer. Du skal sælge noget til den værdi, det er. Du kan ikke forvente at få flere penge for noget, der ikke er det værd. Men folk er stadig i 2020- til 2022-boblen i deres hoveder, hvor de siger: "Jeg kan bare smide det her ud, og nogen kommer og giver mig alt, hvad jeg vil have." Og sådan er det ikke længere. Igen, dette modellerer mere af et sundt marked. Hvilket betyder, at hvis du vil have noget at sælge, skal du placere det til at sælge til den værdi, det er værd. Så vi kommer, og vi vil tilbyde dig, hvad vi synes, ejendommen er værd i sin nuværende stand. Periode. Sådan er det. Hvis du vil have flere penge, skal du lægge penge i ejendommen, du skal få ejendommen til at se godt ud.

For mig, alt det, jeg nævner lige nu, hvis jeg sælger en ejendom, og jeg har gjort et godt stykke arbejde med at ombygge den ejendom, og jeg har været opmærksom på detaljerne. For igen, før kunne du bare sætte læbestift på en gris og smide den derud, men nu går folk gennem din ombygning, og de siger: "Jeg kan se, at de har lagt maling på væggene, men de erstattede ikke alle. forretningerne, som får mig til at tro, at der kan være et problem, som de ikke fik løst. Og så vil jeg ikke give et fuldpristilbud, eller jeg vil slet ikke tilbyde." Det tvinger os som investorer, der reparerer og vender ejendomme, til at gøre det ordentligt, være opmærksomme på detaljerne, gøre de små ting, før du sætter en ejendom på markedet, hvis du ønsker at få den bedste dollar.

Det samme gælder for de boligejere, der sælger deres ejendom. Du skal være opmærksom på detaljerne. Du vil have den øverste dollar, så skal du vise folk, at ejendommen er passet og plejet, og den skal placeres korrekt. Det er, hvad der skal ske, når du sælger en ejendom. Dette siger mig, det er fast ejendom.

Dave:

Jeg føler, at vi har ramt en nerve her. Det er noget, vi måske burde tale mere om. Og måske skulle jeg også læse artiklen og sige, hvad den siger, bare så alle ved det, for den sagde, at der var fem grunde til, at du får lave tilbud. Og det stemmer i bund og grund med, hvad I tre lige har sagt. Så den første var, at dine forventninger kunne overstige markedets realiteter. Dybest set har du urealistiske forventninger. Nummer to, du kan ikke liste fixeroverdele til nøglefærdige priser. Det er helt rigtigt. Nummer tre, dårlig æstetik afviser købere, selvom huset er strukturelt forsvarligt. Er du nogensinde gået ind i et hus, og har nogen bare sagt: "Det er strukturelt forsvarligt, så du skal ikke bekymre dig om alt det andet, der er grimt. Vi har et godt fundament, det er helt fint.” Nummer fire, dit hjem er kun så godt som dets præsentation. Jeg tror, det handler mere om at iscenesætte det, så det ser godt ud. Og så til sidst, økonomiske problemer tiltrækker den forkerte slags opmærksomhed. Så dybest set, hvis du er i økonomiske problemer, og du telegraferer det, vil det sandsynligvis ikke fungere godt for dig. Så jeg synes, det er alt sammen gode råd, der er bragt ind med en masse passion fra disse tre. Kathy, har du noget at tilføje?

Kathy:

Åh, det er virkelig et agentproblem efter min mening. En agent bør virkelig kende værdien og være i stand til at forklare sælgeren: "Du kan lægge så mange penge i det, og du får så meget mere." Eller: "Hvis du lægger så mange penge, vil det ikke rigtigt løbe ud, sælg det, hvor det er." Så jeg tror, der er kommet mange nye agenter ind på markedet, ved ikke, hvad de laver, er ikke vant til den slags markeder, de er vant til markedet, hvor de ikke behøvede at gøre noget. . De skal arbejde hårdere, de skal virkelig vise deres værdi i dag.

James:

Og de spiser kyllingeben lige nu, der er ikke meget at sælge.

Jamil:

Rigtigt. Men James, der er en fundamental situation i uddannelsesprocessen for licensering. Hver person, som jeg har talt med i alle 50 stater, der gennemgår licensering, har jeg stillet dem alle det samme spørgsmål: "Lærte de dig, hvordan man competerer?" "Ingen."

Henry:

Nu sker det.

Dave:

Er det en sandhed?

James:

Det er rigtigt.

Dave:

De lærer dig ikke, hvordan man compiler?

Jamil:

Det er rigtigt. "De lærte dig ikke, hvordan man kompenserer ejendomme, da du fik din ejendomslicens?" "Nej, det gjorde de ikke." "Åh, wow. Så du har ingen idé om, hvordan du finder værdi, men du har en tillidspligt til at være ansvarlig over for en klient, og de har ikke lært dig, hvordan man værdiansætter ejendom endnu.” Det er der, problemet er.

James:

Jeg er 100% enig. Og så er der kommet mange mæglere i løbet af de sidste tre år. Det er et andet marked. Reglerne for bare at liste hvad du ville og sælge var en regel, og det kunne du gøre. At nu er vi tilbage til grundlæggende grundlæggende fast ejendom.

Kathy:

Og for ordens skyld, for ordens skyld, vores fond, vores enfamiliehuslejefond køber gamle grimme ejendomme og ordner dem. Men mig personligt kan jeg godt lide de smarte ting.

Henry:

Åh, så du vil gøre det for sjov, men du vil ikke gøre det selv. Okay. Okay. Okay. Okay. Okay, det lyder godt.

Dave:

Gør som hun siger, ikke som hun gør. Jeg føler, at det er et tema med Kathy for nylig. Hun er altid sådan, "I burde alle gøre det her, men jeg gør noget helt andet."

Kathy:

Nej nej nej nej. Nå, det er min... Hvad jeg ville købe det samme i Dallas. Det er bare det, der er til salg, der er ikke noget nyt i de områder, vi gerne vil købe ind. Så vi køber gammelt og gør det nyt.

Dave:

Awesome.

Kathy:

Jeg viste bare min diversificering, det er alt.

Dave:

Okay. Til vores sidste artikel har vi en historie fra gobankrates.com. Den har titlen: "Disse 15 byer er klar til den mest stabile vækst og vil sandsynligvis beholde deres værdi." Kathy, jeg tror, at der er et marked, som du er særligt interesseret i, som ikke er nævnt i det show, der var på her. Hvilken af disse 15 var din favorit?

Kathy:

Åh, taler du om Fackerville?

Dave:

Nej, ingen vil tale om Fackerville, selvom du gør. Nej, du skulle stjæle Henrys marked fra ham.

Kathy:

Åh, hvordan kunne jeg glemme det?

Dave:

Før showet læste vi dette, og jeg fortalte, at et af markederne er Fayetteville, som åbenbart ligger i Henrys baghave.

Kathy:

Nej, nej, jeg tager det.

Dave:

Jeg fortalte Henry, at han ikke kan vælge det, så-

Kathy:

Han kan ikke vælge det, det er mit.

Dave:

… Kathy, du vælger det.

Kathy:

Ja, jeg tager til Fayetteville, og jeg vil finde Henry og få ham til at finde mig en aftale. Hvordan er det?

Henry:

Kom.

Kathy:

Sådan ville jeg investere der.

Dave:

Okay. Det er perfekt. Nå, disse 15 markeder, dybest set den måde, som GOBankRates vurderer disse, er den forventede ændring i boligværdien på en måned og tre måneder. Så spåede de år for år. Altså en måned, tre måneder og år over år, og så gennemsnittet af de tre. Jeg vil bare være ærlig, jeg synes, det er en forfærdelig måde at vurdere, hvordan man køber fast ejendom, er bare at se på en måneds udsigter. Men kan du lide nogen af disse markeder? Nu hvor jeg har spoleret hele artiklen, kan nogen af jer lide nogen af disse 15 markeder?

James:

Jeg gør.

Jamil:

Den ene ting, jeg godt kan lide, Dave, er det faktum, at vi har flere markeder i Georgien derinde, og jeg tror, at det er et godt signal om, at der sker en sund situation i den stat. Der kommer folk fra den store metrostation i Atlanta, der flytter ind i de mindre regioner. Og jeg tror, at det bare viser, at der er en masse migration og en masse styrke i den stat. Så for mig er det dér, jeg ville placere mine væddemål på de sekundære og tertiære markeder i Georgia. Jeg synes, at der sker noget virkelig interessant derovre.

Dave:

Pæn. Det kan jeg lide. James, er din kone ikke et af disse markeder?

James:

Så tilfældigt tog min kone det op for mig for ganske nylig at flytte til Wilmington, North Carolina, som har en befolkning på omkring 125,000. Livskvaliteten er fantastisk der, og priserne er væsentligt billigere. Det er lidt ligesom en Napoli, Florida, Newport Beach, men en brøkdel af prisen. Gode skoler, god livskvalitet, høj indkomst, og markedet klarer sig meget godt, der er ikke meget der. Medianboligprisen er lavere, og så det er et marked, jeg synes er stærkt, fordi jeg nu har gravet i det, og det er et rigtig fedt sted at bo. Men én ting, jeg ville påpege i denne artikel, udover det sted, er Wilmington fantastisk. Var der andre, der havde problemer med nogle af disse byer? Fordi Coeur d'Alene bliver nummer to der-

Kathy:

Ja.

Dave:

Åh-

James:

… jeg tænkte: "Hvad sker der..."

Dave:

… på ingen måde. Ja, alt i Idaho burde forvises lige nu.

James:

Og det er et sekundært hjemmemarked, det var en befolkning på 60,000 mennesker, satserne er gennem taget. Der er massive byggepladser på vej i Coeur d'Alene lige nu, et væld af enheder kommer på markedet, og de er angivet som nummer to mest stabile. Jeg havde et alvorligt problem med det, fordi de henviste til... Det er midt i ingenting, ved siden af Washington-grænsen, og det er dyrt, og der kommer et væld af produkter på markedet. Jeg tror ikke, det er et stærkt marked generelt.

Kathy:

Jeg var ret overrasket over at se det der, men det ser også ud til at være et sted, som mange velhavende mennesker taler om. Så vi ved, at vi har et slags todelt marked, hvor folk med rigdom ser ud til at skabe mere rigdom, selv i dette miljø, og Coeur d'Alene er der, hvor de køber. Så hvem ved, måske fordi det bliver mere populært, at det forbliver stabilt.

Men jeg er enig med dig i, at hvis vi søger at investere, og vi taler om investeringer, ikke andet hjem, nogle af de markeder i Georgien, giver de meget mening, hvor vi har investeret i disse områder i lang tid. tid. For igen, når som helst du er i nærheden af en stor metro, har væksten en tendens til at gå ud i forstæderne, altid alligevel, på ethvert marked, jagter folk altid overkommelige priser. Sådan er det altid. Så de tertiære markeder lige uden for store markeder, hvor job også begynder at flytte, det er altid en god plan. Jeg så også Portland, Maine. Jeg spekulerede på det, Dave, for du var lige i Maine, og min datter var der bare meget tæt på, hvor du var gift på samme tid, hun jagtede dig, tror jeg. Måske tog hun billeder, jeg ved det ikke, paparazzier.

Dave:

Nå, jeg tror, jeg fortalte jer, vi havde en bryllupscrasher til vores bryllup, to af dem-

Kathy:

Det var ikke Krista, men hun ville gerne.

Dave:

… Okay. Jeg ville genkende Krista, og hun ville være blevet inviteret. Men ja, jeg har lige tilbragt et par uger i Maine, og jeg kunne virkelig godt lide det. Jeg ved ærligt talt ikke nok om byens økonomi og økonomi, men livskvaliteten er god. Super søde mennesker, virkelig fællesskabsfølelse, selv for, jeg mener, det er ikke en stor by, men denne tertiære by. Virkelig flot gammel boligmasse og utrolige hummerruller. Jeg spiste minimum to til tre hummerruller om dagen, og jeg var begejstret for det. Så jeg tror, baseret på det alene, jeg ville overveje at investere i Portland, men jeg ved ikke nok om det, ærligt talt.

Henry:

Nå, da Dave klippede mine vinger og ikke ville lade mig tale om Fayetteville, Arkansas, fik jeg ham stadig, fordi Joplin, Missouri er på listen, og det er kun 45 minutter væk, og jeg ejer også ejendom der. Altså Joplin, Missouri. Jeg har købt i Joplin, Missouri for præcis, sandsynligvis en af grundene til, at det er på denne liste, og det er fordi Northwest Arkansas vokser så meget, og folk ikke ønsker at bo eller har svært ved at finde hjem der. Og på 45 minutter til en time væk i Joplin kan du få et meget større hjem, og selve Joplin har stadig en ret god blomstrende økonomi. Der er tonsvis af produktion der, plus alle jobmulighederne i det nordvestlige Arkansas-området, der presser folk derud. Men du kan få ting, du kan købe ting, der likviderer på markedet der nogle gange.

Og så er det et ret godt sted. Nu, det er et pengestrømsmarked, du vil ikke få et væld af påskønnelse, men denne artikel siger, at du måske vil få det i fremtiden. Jeg tror, det vil blive værdsat i fremtiden, bare på grund af væksten på markedet i det nordvestlige Arkansas. Så jeg investerer allerede der, jeg har omkring seks døre der, og jeg vil fortsætte med at købe. Fik dig.

Dave:

Nå, jeg tror, at efter et år, halvandet år af dette show, Henry, nu ved vi, at du bare vælger dine markeder baseret på gobankingrates.com, så går du bare ned på listen her.

Henry:

Jeg tager min check, gobankingrates.com, du kan sende den direkte til mig.

Dave:

Hans affilierede gebyr er lige steget. Nej, det er Henry, du sømmer tydeligt ud fra dette. Og køber du nok volumen til at støtte Joplin-markedet lige nu?

Henry:

Ikke endnu. Ikke endnu. Ikke endnu.

Dave:

Okay. Han flytter ikke markeder.

Jamil:

Men Henry og jeg, vi besluttede, at han var den, der var direkte til sælger-investor i Northwest Arkansas, hvilket er grunden til, at hans pris pr. kontrakt derude for hans markedsføring er så lav.

Henry:

Nej, det besluttede du.

Jamil:

Dette var en præsentation, Henry lavede ved vores samfundslejrbegivenhed, og han dræbte den, forresten, jeg klovnede bare på ham. Hvis der er nogen, jeg ville lytte til og stole på for at forstå, hvordan man laver direkte til sælger-marketing, så er det den mand.

Henry:

Jamil saboterede mig fuldstændig på scenen. Jeg lavede en præsentation om, hvordan direkte til sælger-marketing fungerer godt for mig, og hvordan jeg får et enormt afkast af de penge, jeg bruger for min direkte til sælger-marketing, og gnider Jamils ansigt i ansigtet, fordi han altid popper på direkte til sælger markedsføring. Så gik han på scenen og sagde: "Den eneste grund til, at min markedsføring klarer sig så godt, er, at jeg er den eneste investor i Arkansas." Og så, når vi går for at lave en velgørenhedsindsamlingsbegivenhed, var min velgørenhedsgave, at jeg ville flyve nogen herud til Northwest Arkansas for at vise dem mine ejendomme og give dem en tur rundt og vise dem mine kontorer og alt det der. Og ingen ønskede at komme til Arkansas, fordi Jamil bajsede på det på scenen. Også-

Kathy:

Fyr-

Henry:

… du koster velgørenhedspenge.

Dave:

Jeg vil gå, det byder jeg på.

Kathy:

… Jeg ville gå.

Henry:

Kom nu, lad os gøre det.

Dave:

Jeg er med. Kathy, lad os gå, du og mig.

James:

Jeg er også med.

Dave:

Vil I gå før BP Con?

Henry:

Kom så, lad os gå.

Dave:

James, du er nødt til at springe Vegas over.

Henry:

Kom nu. Jeg har tænkt mig at sætte jer op på Swankiest Hotel og jeg sætter Jamil i en lade.

Dave:

Er de det samme sted?

James:

Jeg synes dog, vi skal gå og banke på døren. Lad os give Henry lidt konkurrence på det marked.

Henry:

Kom med det. Kom med det.

Dave:

Okay. Nå, lad os komme væk herfra. Kathy, James, Henry, Jamil, mange tak for at være her, det var dejligt at have banden sammen igen. Tak til jer alle for at lytte. Hvis du kunne lide showet, beder vi dig om at give os en anmeldelse på Apple eller Spotify, det betyder alverden for os. Det hjælper os virkelig med at lave flere fantastiske shows som dette. Tak igen, vi ses næste gang til On The Market.

On The Market er skabt af mig, Dave Meyer og Calin Bennett, produceret af Calin Bennett, redigering af Joel Esparza og Onyx Media, Research af Puja Gendal, copywriting af Nate Weintraub. Og en helt særlig tak til hele BiggerPockets-teamet. Indholdet på showet On The Market er kun meninger. Alle lyttere bør uafhængigt verificere datapunkter, meninger og investeringsstrategier.

Se afsnittet her

Hjælp os!

Hjælp os med at nå nye lyttere på iTunes ved at give os en vurdering og anmeldelse! Det tager kun 30 sekunder, og instruktionerne kan findes link.. Tak! Det sætter vi stor pris på!

I denne episode dækker vi:

- Den "bolig recession" og hvorfor nogle økonomer tror, det kan være slut

- Hvorfor investor købsaktiviteten er fortsat høj Selv med stigende realkreditrenter

- kommerciel kreditklemme og hvorfor banker nægter at låne ud på specifikke aktiver

- Fem grunde du får lowball tilbud og hvorfor købere SKAL forblive rimelige

- Amerikanske byer, der er mest klar til vækst , Henrys hemmelige by at investere i (det er IKKE i NW Arkansas!?)

- og So Meget mere!

Links fra showet

Interesseret i at lære mere om nutidens sponsorer eller selv at blive BiggerPockets-partner? E-mail .

Bemærk fra BiggerPockets: Disse er udtalelser skrevet af forfatteren og repræsenterer ikke nødvendigvis BiggerPockets' meninger.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk dig selv. Adgang her.

- PlatoAiStream. Web3 intelligens. Viden forstærket. Adgang her.

- PlatoESG. Automotive/elbiler, Kulstof, CleanTech, Energi, Miljø, Solenergi, Affaldshåndtering. Adgang her.

- PlatoHealth. Bioteknologiske og kliniske forsøgs intelligens. Adgang her.

- ChartPrime. Løft dit handelsspil med ChartPrime. Adgang her.

- BlockOffsets. Modernisering af miljømæssig offset-ejerskab. Adgang her.

- Kilde: https://www.biggerpockets.com/blog/on-the-market-132

- :har

- :er

- :ikke

- :hvor

- $OP

- 000

- 1

- 12

- 125

- 15 %

- 20

- 2020

- 2022

- 2024

- 24

- 30

- 40

- 50

- 60

- 7

- 75

- a

- I stand

- Om

- om det

- acceptere

- adgang

- derfor

- tværs

- Lov

- aktivitet

- faktiske

- faktisk

- tilføje

- tilføjet

- rådgivning

- Affiliate

- overkommelige

- Efter

- igen

- Agent

- midler

- aggressive

- siden

- Aftale

- Album

- Alle

- tilladt

- alene

- allerede

- også

- Skønt

- altid

- am

- forbløffende

- beløb

- an

- ,

- En anden

- enhver

- længere

- nogen

- noget

- Apple

- udnævnelse

- værdsætter

- påskønnelse

- ER

- OMRÅDE

- områder

- Arkansas

- omkring

- artikel

- AS

- aktiv

- aktivklasse

- Aktiver

- Association

- At

- Atlanta

- opmærksomhed

- tiltrække

- AUGUST

- forfatter

- til rådighed

- gennemsnit

- undgå

- væk

- tilbage

- Bad

- bold

- Bank

- Bank

- bankkrise

- Banker

- baseret

- grundlæggende

- I bund og grund

- grundlag

- BE

- Beach

- fordi

- blive

- været

- før

- begynde

- være

- Tro

- jf. nedenstående

- udover

- BEDSTE

- Væddemål

- Bedre

- mellem

- bud

- Big

- større

- Bit

- obligation

- Obligationsrenter

- grænse

- Bund

- købte

- Boks

- BP

- brand

- Brand New

- Pause

- bringe

- mæglere

- bragte

- boble

- bygge

- Builder

- bygherrer

- virksomhed

- virksomheder

- travlt

- men

- købe

- KØBER..

- købere

- Købe

- Buys

- by

- ringe

- kaldet

- kom

- Camp

- CAN

- Kan få

- kasket

- hvilken

- Carolina

- tæppe

- tilfælde

- Kontanter

- forsigtighed

- vis

- chance

- lave om

- ændret

- Ændringer

- skiftende

- Næstekærlighed

- billigere

- kontrollere

- byer

- By

- klasse

- tydeligt

- kunde

- Luk

- lukket

- Coast

- Collateral

- KOM

- Kom

- kommer

- behagelig

- kommer

- kommerciel

- Kommerciel udlån

- erhvervsejendomme

- samfund

- COMP

- konkurrence

- fuldstændig

- pågældende

- betingelse

- tillid

- Overvej

- opbygge

- forbruger

- indhold

- fortsæt

- kontrakt

- Cool

- tekstforfatning

- Rettelser

- Koste

- kunne

- Par

- kursus

- dæksel

- dækning

- Crash

- skøre

- skabe

- oprettet

- Oprettelse af

- Kreativ

- kreativitet

- kredit

- krise

- nysgerrig

- Nuværende

- Klip

- cyklus

- Dallas

- data

- datapunkter

- Dave

- dag

- Dage

- deal

- Tilbud

- Gæld

- beslutte

- besluttede

- Faldende

- Efterspørgsel

- Afhængigt

- afhænger

- depositum

- indskud

- fortjener

- detaljer

- DID

- forskellige

- svært

- Dyp

- direkte

- direkte

- uærlig

- Skærm

- diversificering

- do

- gør

- Er ikke

- gør

- Dollar

- færdig

- Dont

- Ved

- døre

- fordoble

- ned

- nedgraderet

- dramatisk

- køre

- Dropper

- Tidligt

- økonomer

- økonomi

- redigering

- Uddannelse

- effekt

- enten

- andet

- ende

- energi

- nok

- sikre

- Hele

- Miljø

- episode

- Episoder

- egenkapital

- især

- ejendom

- Ether (ETH)

- evaluere

- evaluere

- Endog

- begivenhed

- NOGENSINDE

- Hver

- alle

- alles

- at alt

- bevismateriale

- præcist nok

- overstige

- fremragende

- Undtagen

- Dyrke motion

- eksisterende

- forvente

- forventninger

- dyrt

- eksperter

- Forklar

- ekstra

- ekstremt

- Øjne

- Ansigtet

- Faktisk

- faktorer

- retfærdigt

- Fall

- familie

- ventilator

- FAST

- hurtigere

- gunstig

- Favorit

- Fayetteville

- Fed

- gebyr

- føler sig

- kæmpe

- kampene

- Figur

- regnede

- finansiere

- finansielle

- finansielle poster

- finansiering

- Finde

- finde

- ende

- Fornavn

- fitch

- fem

- Fix

- flad

- florida

- strømme

- Til

- Til investorer

- fundet

- Foundation

- fire

- fraktion

- hyppigt

- venner

- fra

- fuld

- sjovt

- fond

- fundamental

- finansiering

- yderligere

- fremtiden

- fremtidig vækst

- spil

- Bande

- Georgien

- få

- få

- Giv

- giveaway

- Global

- global recession

- Go

- GOBanking-priser

- Goes

- gå

- gået

- godt

- stor

- Dyrkning

- Vækst

- gæster

- havde

- Halvdelen

- ske

- skete

- Happening

- sker

- Gem

- Hård Ost

- hårdere

- Have

- have

- he

- hoved

- overskrift

- Overskrifter

- hoveder

- sundere

- sund

- høre

- høre

- hjælper

- Henry

- link.

- Skjult

- Høj

- højere

- Fremhævet

- ham

- hans

- Hit

- hold

- bedrift

- Home

- Homes

- Ærligt talt

- håber

- host

- HOT

- Hotel

- time

- hus

- boliger

- Boligmarkedet

- Hvordan

- How To

- HTTPS

- kæmpe

- hundrede

- i

- SYG

- idé

- ideal

- if

- KIMOs Succeshistorier

- forestående

- implodere

- vigtigt

- imponeret

- in

- Indkomst

- Forøg

- øget

- utrolige

- uafhængigt

- angivet

- angiver

- industrielle

- oplysninger

- INSOLVENS

- i stedet

- anvisninger

- interesse

- RENTE

- Renter

- interesseret

- interessant

- ind

- opgørelse

- Invest

- undersøge

- investere

- investering

- investor

- Investorer

- inviteret

- spørgsmål

- Udstedt

- spørgsmål

- IT

- ITS

- selv

- iTunes

- james

- Job

- Jobmuligheder

- Karriere

- sammenføjning

- slutter sig til os

- jpg

- lige

- Holde

- Nøgle

- Venlig

- Knocking

- Kend

- arbejdskraft

- arbejdsmarked

- Mangel

- stor

- Efternavn

- Sidste år

- Sent

- Leads

- læring

- mindst

- Forlade

- forlader

- LÅNE

- långiver

- udlån

- mindre

- Niveau

- LG

- Licens

- Licenser

- Livet

- livsstil

- ligesom

- Sandsynlig

- synes godt om

- linjer

- Liste

- Lytte

- notering

- lidt

- leve

- levende

- lån

- Lån

- lokale

- LOKALE BANKER

- Lockdown

- låst

- Logan

- Lang

- lang tid

- længere

- Se

- leder

- UDSEENDE

- Lot

- kærlighed

- elsker

- Lav

- lavere

- LTV

- lavet

- Maine

- vedligeholde

- større

- lave

- maerker

- Making

- mand

- Produktion

- mange

- Marked

- markedsværdi

- Marketing

- Markeder

- massive

- Matter

- Kan..

- kan være

- me

- betyde

- midler

- Medier

- nævnte

- Metro

- Meyer

- Mellemøsten

- måske

- migration

- tankerne

- minimum

- minutter

- modellering

- penge

- Måned

- måned

- mere

- Pant

- mest

- munden

- bevæge sig

- flytning

- meget

- flere

- skal

- my

- nation

- national

- I nærheden af

- nødvendigvis

- Behov

- behov

- netto

- Ny

- nyheder

- næste

- rart

- niche

- ingen

- Ingen

- normal

- Nord

- nord carolina

- næse

- især

- intet

- nu

- nummer

- forpligtelse

- of

- off

- tilbyde

- tilbydes

- tilbyde

- Tilbud

- Office

- kontorer

- ofte

- oh

- Okay

- Gammel

- ældre

- on

- ONE

- en måned

- kun

- Onyks

- åbent

- betjene

- Udtalelse

- Udtalelser

- Muligheder

- Opportunity

- Option

- Indstillinger

- or

- ordrer

- Andet

- Andre

- vores

- ud

- Outlets

- Outlook

- uden for

- i løbet af

- samlet

- Overvind

- egen

- ejer

- ejer

- betalt

- male

- håndflade

- PAN

- paritet

- del

- særlig

- især

- partner

- lidenskab

- Betal

- betale

- betaling

- Mennesker

- per

- procentdel

- perfekt

- måske

- periode

- person,

- Personligt

- pick

- Billeder

- stykke

- Place

- anbringelse

- fly

- plato

- Platon Data Intelligence

- PlatoData

- spiller

- plus

- podcast

- Podcasts

- Punkt

- punkter

- klar

- fattige

- Populær

- befolkning

- Portland

- position

- positionerede

- positiv

- potentiale

- potentielt

- forudser

- præsentation

- smuk

- Eksempel

- pris

- Priser

- prissætning

- sandsynligvis

- Problem

- behandle

- produceret

- Produkt

- projekt

- korrekt

- egenskaber

- ejendom

- beskytte

- beskyttet

- give

- puja

- Pushing

- sætte

- Sætte

- kvalitet

- spørgsmål

- citere

- rejse

- hævet

- rækkevidde

- rangeret

- Sats

- priser

- bedømmelse

- nå

- nå

- Læs

- Læsning

- klar

- ægte

- fast ejendom

- realiteter

- virkelig

- grund

- årsager

- rebound

- for nylig

- recession

- genkende

- optage

- optagelse

- reducere

- nægter

- regioner

- fast

- forhold

- Relationer

- relative

- resterne

- remodel

- erstatte

- indberette

- repræsentere

- kræver

- Krav

- forskning

- ansvarlige

- REST

- afkast

- gennemgå

- Rich

- Ride

- højre

- ring

- stigende

- Risiko

- Risikabel

- ruller

- tag

- Værelse

- groft

- rundt

- Herske

- regler

- haste

- Said

- løn

- salg

- salg

- samme

- så

- siger

- siger

- siger

- Skoler

- scott

- Sæson

- Seattle

- Anden

- sekundær

- sekunder

- Secret

- sektor

- se

- se

- synes

- synes

- set

- SELV

- sælger

- Sælgere

- Salg

- send

- forstand

- sendt

- alvorlig

- tjeneste

- Session

- syv

- hun

- skifte

- SKIFT

- Shop

- Kort

- bør

- Vis

- viser

- Shows

- side

- underskrive

- Signal

- underskrevet

- Skilte

- Silicon

- Silicon Valley

- silikone valley bank

- siden

- enkelt

- sidde

- sidder

- Siddende

- Situationen

- situationer

- SIX

- Seks måneder

- Størrelse

- hud

- Slides

- langsom

- mindre

- smartere

- So

- solgt

- Løsninger

- nogle

- Nogen

- noget

- sommetider

- et eller andet sted

- Lyd

- Space

- særligt

- specifikke

- tilbringe

- brugt

- Sponsorer

- Spotify

- Stabilitet

- stabil

- Stage

- iscenesættelse

- standarder

- starte

- Starter

- Tilstand

- Stater

- statistiske

- forblive

- steady

- Trin

- Stick

- Stadig

- bestand

- opbevaring

- Historier

- Story

- strategier

- gade

- styrke

- streng

- stærk

- indsende

- væsentligt

- sådan

- pludselige

- sommer

- Super

- formodes

- sikker

- overraskelse

- overrasket

- Kortlægge

- overlever

- systemet

- bord

- Tag

- taget

- tager

- tager

- Tal

- taler

- undervist

- hold

- fortælle

- tendens

- semester

- vilkår

- tertiære

- end

- takke

- tak

- at

- Fed

- Fremtiden

- verdenen

- deres

- Them

- tema

- derefter

- Der.

- Disse

- de

- ting

- ting

- tror

- Tænker

- tænker

- Tredje

- denne

- dem

- selvom?

- tænkte

- tre

- begejstret

- blomstrende

- Gennem

- stramme

- stramning

- tid

- titlen

- til

- i dag

- nutidens

- sammen

- Ton

- tons

- også

- top

- emne

- Emner

- HELT

- handle

- handler

- transaktion

- Transaktioner

- Transcript

- enorm

- Tendenser

- problemer

- sand

- Stol

- Sandheden

- prøv

- nøglefærdige

- to

- typen

- typisk

- forstå

- forståelse

- tegningsgaranti

- arbejdsløshed

- enheder

- indtil

- upside

- us

- Amerikanske banker

- Amerikansk fast ejendom

- brug

- anvendte

- sædvanligvis

- Dal

- værdi

- Værdier

- VEGAS

- verificere

- meget

- video

- bind

- Venter

- Wake

- gik

- gå

- ønsker

- ønskede

- ønsker

- ønsker

- var

- washington

- Affald

- Vand

- Vej..

- we

- Rigdom

- bryllup

- uger

- velkommen

- GODT

- gik

- var

- Hvad

- Hvad er

- uanset

- hvornår

- hvorvidt

- som

- mens

- WHO

- Hele

- hvorfor

- kone

- vilje

- villig

- med

- uden

- undrende

- Træ

- ord

- Arbejde

- træning

- arbejder

- virker

- world

- bekymre sig

- værd

- ville

- WoW

- skriver

- skriftlig

- Forkert

- år

- år

- i går

- endnu

- udbytter

- dig

- Din

- dig selv

- youtube

- zephyrnet