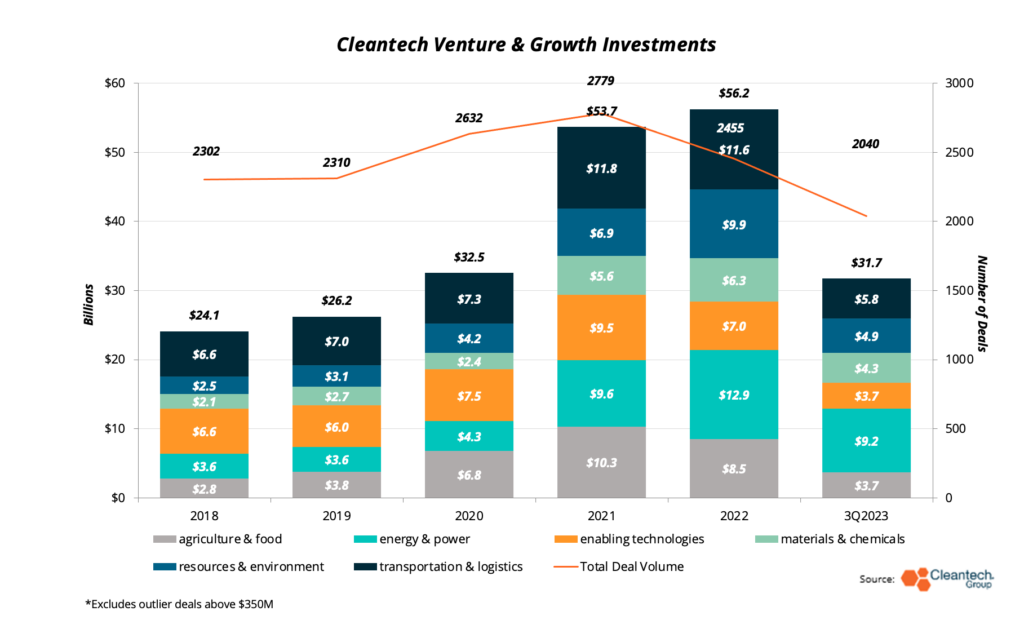

Der er blevet gjort meget ud af det udfordrende makroøkonomiske miljø, som cleantech står over for i løbet af det seneste år - høje renter bremser eller endda kvæler projekter nedstrøms, mens innovation på de tidligere stadier skal finde måder at vokse med adgang til færre venture-dollars end i tidligere år. Men under overfladen observerer vi ændringer i dynamikken i cleantech-innovation, der giver anledning til optimisme.

Som diskuteret i 2023 Trend Watch inkluderet i vores årlige Cleantech 50 to Watch-rapport, vinkler cleantech-innovatører mod de mere udfordrende problemer i klimaændringer, samtidig med at de bliver yngre og kommer fra mere forskelligartede geografier. Frøinvesteringer er en højere procentdel af de samlede ventureinvesteringer nu mere end nogensinde. Selvom ovenstående diagram tydeligt indikerer et fald i investeringer fra finansieringsdillen i 2021 og 2022, er bekymringen over en hård landing begyndt at udvikle sig til forberedelse til en lang hale for dem, der er klar til at konkurrere på lang sigt i udfordrende segmenter.

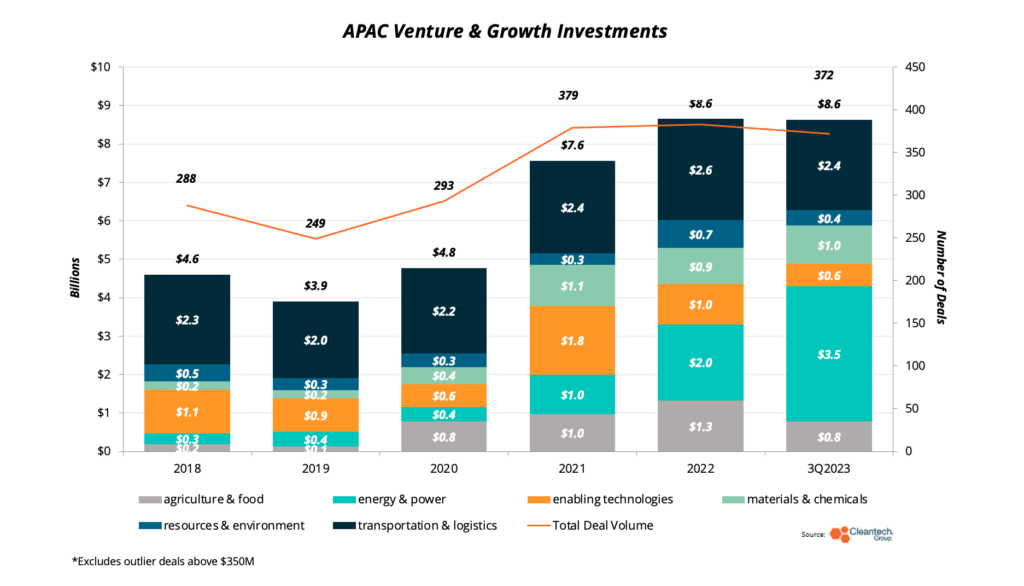

I tredje kvartal af 2023 så vi nogle få af disse tendenser udvikle sig yderligere. Det er klart nu, at stigningen i Asien-Stillehavs-indsamlingsrunder oprindeligt observeret i vores APAC Cleantech 25 vil nu være en af overskrifterne i 2023. Vækstinvesteringer i APAC-baserede innovatører har udgjort den højeste procentdel, siden vi begyndte at spore regionen for et årti siden. Hvad mere er, har regionen i tre kvartaler af 2023 registreret lige så mange investerede dollars og næsten lige så mange handler som i hele 2022.

Indlejret i denne trend er den betydelige trækkraft, som APAC-baserede innovatører inden for opstrømskomponenter til Energy & Power har været i stand til at opbygge i de seneste år. Vi har bemærket i løbet af de sidste par år, at selvom den længe har været anerkendt som verdens kraftcenter for fremstilling af batterier og vedvarende energi, skubber APAC-baseret innovation på rammerne for materialeinnovation og kvalitetsprodukter i disse rum.

Som følge heraf er det ikke tilfældigt, at energi- og strøminvesteringer er eksploderet i regionen, mens materialer og kemi-investeringer i 2023 lige har øget deres samlede i 2022. Bemærkelsesværdige handler i disse sektorer i det seneste kvartal omfattede:

- Hithium (Kina), en innovatør inden for lithium-ion-batterier og kernekomponenter, rejste $622 millioner fra et konsortium af overvejende Kina-baserede investorer. Hithiums muligheder strækker sig ud over batteriproduktion til optimering af elektrodematerialer og batterigenbrugsteknologier.

- I-Puls (Singapore), en nanoelektronikvirksomhed med teknologi til at skabe høj-effekt, meget præcise elektroniske impulser til avanceret fremstilling af metaller og minedrift, rejste en runde på $79.4 mio.

- Sinoscience Fullcryo (Kina), en innovatør inden for kryogen flydende fremstilling af brint (til opbevaring og transport), rejste en vækst på 110.5 mio. USD.

Andetsteds i batteriøkosystemet fransk producent af lithium-ion-moduler Verkor rejste en aktierunde på $907 mio. til sin gigafabrik i Dunkerque. Innovatorer inden for grafen – et let, højstyrkemateriale, der er centralt for fremskridt inden for batteriledningsevne – oplevede et breakout-kvartal:

- Lyten, en innovator med en ny reaktorteknologi til at producere 3D-grafen fra metan, rejste $207 mio. Lytens teknologi forventes at være væsentlig for fremskridt inden for lithium-svovl energilagring, en høj-densitet, billigere energilagring tilgang, der er afhængig af færre kritiske materialer.

- Generelt grafen, en innovator inden for grafenproduktion ved hjælp af kemisk dampaflejring, afsluttede en runde på $4.8 mio.

- BeDimensional vil fremme deres proprietære 2D grafen krystal fremstillingsteknik med en $5.3M fundraising runde.

Dette bemærkelsesværdige kvartal inden for grafenproduktion ser på sit ansigt ud til at være en outlier, men det passer med en tendens, som vi har observeret i løbet af det seneste år. Nye fremstillingsteknikker omkring batterimaterialer bliver ved med at vinde virksomhedernes og investorernes opmærksomhed, da konkurrencefordele i lithium-ion-batterier mere og mere dannes ved produktionsforbedringer i nanoskala (se nyligt perspektiv på innovation i katodefremstilling).

Efterhånden som fremstilling af batterimaterialer bliver mere sofistikeret, bliver infrastrukturen til forsyningskæder på land fortsat styrket. Mens batterigenbrugere bliver nødt til at arbejde med at fremstille skrot, indtil batteriforsyningen fra udtjente køretøjer kommer online, kan vi tydeligt se, hvilke genbrugere der har sat et flag i jorden for at styre de omvendte forsyningskæder, når de bliver til. I USA, Redwood materialer rejste en $1B runde mens Ascend elementer rejste en runde på $542 mio., hvilket yderligere styrkede deres position på markedet.

Landbrugs- og fødevareindustrigruppen, der trådte væk fra sammenhængen mellem energi og materialer, var en af de få, der ikke oplevede noget fald i fundraising-beløb fra 2. til 3. kvartal. Mere markant var, at det sidste kvartal var første gang i årevis, at alternative proteiner ikke engang var i de tre bedste Ag & Food-sektorer, der modtog finansiering.

Størstedelen af finansieringen i dette kvartal gik til præcisionslandbrug, afgrødeinput og teknologier til dyre- og akvakulturforvaltning. Tendensen i afgrøde-input er en fortsættelse af en, vi har observeret i de sidste par år (se opfordringen i deep tech-sektionen af Cleantech 50 to Watch Trend Watch) – global afgrødeproduktion skal tjene en voksende global befolkning i lyset af vejrmønsterændringer – input til at gøre afgrøder mere produktive og modstandsdygtige vil sandsynligvis være en trend i de kommende år.

Nogle nøgleaftaler inden for afgrøde-input og dekarbonisering af animalske proteiner dette kvartal omfattede:

- Atlas Agro (Schweiz) planlægger at udvide produktionen af grøn nitrat-baseret gødning til Amerika med sin seneste runde på $325 mio.

- Mikrobiel afgrødernærings- og beskyttelsesinnovator Aphea.Bio (Belgien) rejste en $78M Series C-runde med henvisning til mål om at finansiere piloter og udvide faciliteter.

- Innovator i lav-impact fiskeopdrætsteknologi eFiskeri (Indonesien) rejste $200 mio. fundet fra en række blue-chip APAC-investorer, herunder Temasek og SoftBank.

- CH4 Global (US) har udviklet et tang-afledt husdyrfodertilskud for at reducere metan-emissioner fra enterisk gæring. Virksomheden rejste $29M Series B i dette kvartal.

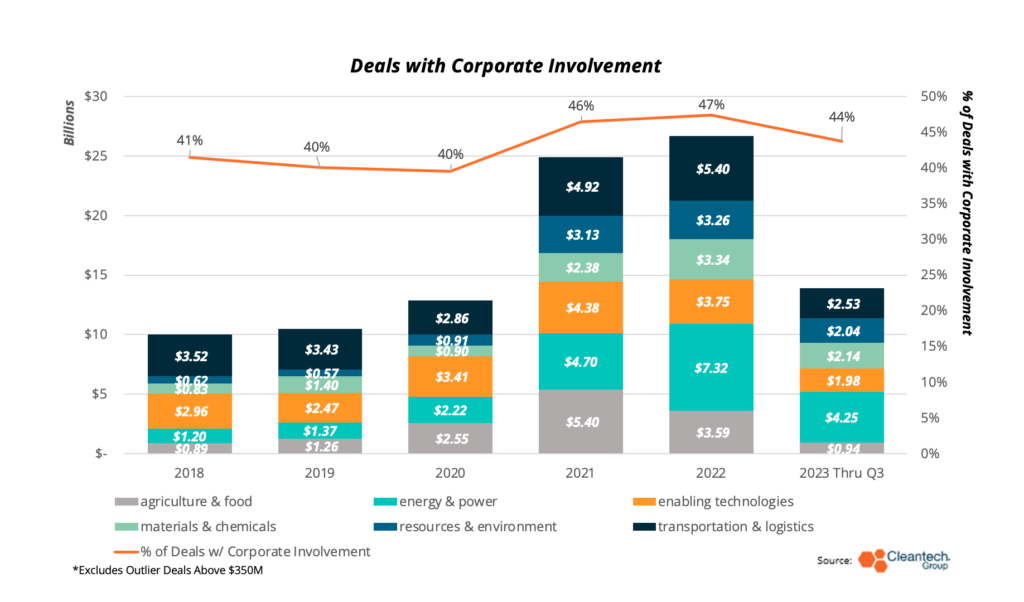

En grund til optimisme i Q3's fundraising-tal er, at mens nogle industrigrupper oplevede et tilbagetræk fra investorer, er deltagelse fra erhvervsinvestorer for det meste i overensstemmelse med de seneste år, og i absolutte tal vil de stadig overstige de præ-pandemi-år. Dette er en kritisk indikator for, at downstream-efterspørgselsejere fortsat er interesserede i de teknologier, der stadig er under udvikling i dag.

Virksomhedsengagement – det være sig gennem investeringer eller partnerskaber – udviklet i klare temaer også gennem 3. kvartal. Nogle vigtige udviklinger skete i:

- Kernefusion. Sumitomo annoncerede et samarbejde med Tokamak energi (UK) til fælles teknologiudvikling. helion (US) og Nucor gik sammen om at udvikle et 500MW fusionskraftværk, specifikt til anvendelser inden for stålproduktion.

- Præcisionslandbrug. Innovator til præcisionssprøjtning Smart Apply (US) blev opkøbt af John Deere. Bayer og CRISPR-innovator Parvis (US) annoncerede et partnerskab om at udvikle applikationer til majs med kort statur.

- Carbon capture, use, storage (CCUS) – Amazon fortsætter med at investere i og samarbejde med CCUS innovatører og indgår en aftale med 1 point fem (USA) og CarbonCapture (USA) for at opfange op til 350,000 tons emissioner. Carbon Engineering (Canada) blev opkøbt af Occidental Petroleum for 1.1 milliarder dollars med planer om at bruge teknologien i 100 direkte luftindfangningsanlæg.

Vi ser frem til at give dig vores bud på 2023 Q4-trends i begyndelsen af 2024. Hold øje med 2024 Global Cleantech 100-listen, som også udkommer i begyndelsen af 2024, hvor vi vil se på de samme tendenser gennem en årsgennemgang linse og levere vores perspektiv på de 100 mest lovende cleantech-innovatorer i økosystemet i dag.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk dig selv. Adgang her.

- PlatoAiStream. Web3 intelligens. Viden forstærket. Adgang her.

- PlatoESG. Kulstof, CleanTech, Energi, Miljø, Solenergi, Affaldshåndtering. Adgang her.

- PlatoHealth. Bioteknologiske og kliniske forsøgs intelligens. Adgang her.

- Kilde: https://www.cleantech.com/q3-2023-quarterly-investment-insights/

- :har

- :er

- :ikke

- :hvor

- $OP

- 000

- 1

- 100

- 160

- 1b

- 2021

- 2022

- 2023

- 2024

- 2D

- 350

- 360

- 3d

- 50

- 7

- a

- I stand

- over

- absolutte

- adgang

- erhvervede

- fremme

- fremskreden

- fremskridt

- fordele

- AG

- siden

- Aftale

- Landbrug

- LUFT

- Alle

- også

- alternativ

- Amazon

- Amerika

- beløb

- an

- ,

- dyr

- annoncerede

- årligt

- APAC

- kommer til syne

- applikationer

- tilgang

- ER

- omkring

- AS

- At

- opmærksomhed

- auto

- væk

- b

- batterier

- batteri

- batteriproduktion

- Bavarian

- BE

- bliver

- været

- begyndte

- begyndt

- Belgien

- Beyond

- blå Chip

- breakout

- Bringe

- bygge

- men

- by

- CAN

- Canada

- kapaciteter

- fange

- Årsag

- central

- kæder

- udfordrende

- lave om

- Ændringer

- Chart

- kemikalie

- kemikalier

- Kina

- citerer

- cleantech

- klar

- tydeligt

- Klima

- Klima forandring

- lukket

- sammentræf

- Kom

- kommer

- kommer

- selskab

- konkurrere

- konkurrencedygtig

- komponenter

- Indeholder

- Bekymring

- ledningsevne

- konsekvent

- konsortium

- fortsættelse

- fortsætter

- fortsættende

- Core

- Corporate

- skabe

- CRISPR

- kritisk

- afgrøde

- afgrøder

- kryogen

- Krystal

- Tilbud

- årti

- decarbonization

- dyb

- dyb tech

- levere

- Efterspørgsel

- udvikle

- udviklet

- Udvikling

- udvikling

- direkte

- drøftet

- forskelligartede

- dollars

- Drop

- grund

- dynamik

- tidligere

- Tidligt

- økosystem

- elektronisk

- Emissioner

- energi

- engagement

- manipuleret

- indtastning

- kuvert

- Miljø

- egenkapital

- Ether (ETH)

- Endog

- NOGENSINDE

- udvikle sig

- Udvid

- forventet

- erfarne

- udvide

- øje

- Ansigtet

- faciliteter

- vender

- landbrug

- få

- færre

- Finde

- Fornavn

- første gang

- Fisk

- mad

- Til

- dannet

- Videresend

- fundet

- Fransk

- fra

- fond

- finansiering

- Fundraising

- yderligere

- fusion

- Gevinst

- geografier

- få

- Global

- Mål

- Graphene

- Grøn

- Ground

- gruppe

- Gruppens

- Grow

- Dyrkning

- Vækst

- Hård Ost

- Have

- Overskrifter

- Høj

- højere

- højeste

- stærkt

- Men

- HTTPS

- Hydrogenering

- forbedringer

- in

- medtaget

- Herunder

- angiver

- Indikator

- Indonesien

- industrien

- Infrastruktur

- i første omgang

- Innovation

- innovator

- innovatorer

- indgange

- indsigt

- interesse

- Renter

- interesseret

- ind

- Invest

- investeret

- investering

- investeringsindsigt

- Investeringer

- investor

- Investorer

- IT

- ITS

- John

- fælles

- lige

- Holde

- Nøgle

- landing

- Linse

- letvægt

- Sandsynlig

- Liste

- Lang

- Se

- Makroøkonomisk

- lavet

- Flertal

- lave

- administrere

- ledelse

- Produktion

- mange

- Marked

- materiale

- realitet

- materialer

- max-bredde

- Metaller

- metan

- metan-emissioner

- Mining

- modul

- mere

- mest

- for det meste

- skal

- næsten

- Behov

- nexus

- ingen

- Ingen

- bemærkelsesværdig

- bemærkede

- roman

- nu

- numre

- ernæring

- observeret

- forekom

- of

- off

- tilbyde

- on

- ONE

- online

- Optimisme

- optimering

- or

- vores

- ud

- outlier

- output

- i løbet af

- samlet

- ejere

- deltagelse

- partner

- partnerskab

- Partnerskab

- partnerskaber

- forbi

- Mønster

- procentdel

- perspektiv

- Petroleum

- Piloter

- planer

- anlæg

- planter

- plato

- Platon Data Intelligence

- PlatoData

- befolkning

- position

- magt

- kraftcenter

- brug

- Precision

- forberedelse

- tidligere

- problemer

- producere

- producent

- produktion

- produktiv

- Produkter

- projekter

- lovende

- proprietære

- beskyttelse

- Proteiner

- træk tilbage

- Pushing

- sætte

- Q2

- Q3

- kvalitet

- Kvarter

- hævet

- priser

- reaktor

- klar

- grund

- modtagende

- nylige

- registreres

- genbrug

- reducere

- region

- resterende

- Vedvarende energi

- elastisk

- resultere

- vende

- rundt

- runder

- Kør

- s

- samme

- så

- Sektion

- Sektorer

- se

- frø

- segmenter

- Series

- Serie B

- Serie C

- tjener

- Skift

- signifikant

- betydeligt

- siden

- Singapore

- langsommere

- SOFTBANK

- nogle

- sofistikeret

- rum

- specifikt

- spike

- etaper

- stål

- Stadig

- opbevaring

- Styrke

- styrkelse

- supplere

- forsyne

- Forsyningskæder

- overflade

- Schweiz

- symbol

- Tag

- tech

- teknik

- teknikker

- Teknologier

- Teknologier

- Teknologiudvikling

- Temasek

- end

- at

- verdenen

- deres

- temaer

- Disse

- de

- Tredje

- denne

- dem

- tre

- Gennem

- hele

- tid

- til

- i dag

- tons

- top

- I alt

- mod

- Sporing

- trækkraft

- transportere

- Trend

- Tendenser

- os

- Uk

- undergår

- indtil

- brug

- ved brug af

- Køretøjer

- venture

- var

- Ur

- måder

- we

- Vejr

- GODT

- gik

- var

- hvornår

- som

- mens

- vilje

- med

- Arbejde

- world

- år

- år

- dig

- Yngre

- zephyrnet