- Hvilken form for bedring forventer vi, hvis nogen, efter 2 nede år?

- Hvilken indflydelse vil Kina have på genopretningen af modne markedschips?

- Hvordan vil hukommelsesgendannelse se ud? Vil vi vende tilbage til dumme forbrug?

- Aktieudvælgelse bliver stadig mere kritisk i lunken opsving

Chiplagrene er steget voldsomt, men industrien selv, ikke så meget, "Forventning ... lader mig vente"

Du ville ikke vide, at halvlederindustrien har været i stilstand i to år og mere fra udseendet af halvlederaktier, men det er virkeligheden.

Aktiemarkedet ser ud til altid at være en førende indikator for fremtidig præstation, men igen har aktierne været dyre gennem hele nedgangscyklussen og tilsyneladende forventede et opsving, der altid var forsinket.

Spørgsmålet nu er, om 2024 endelig bliver det opsving, som alle har regnet med?

Indtil videre ser skiltene OK ud, men bestemt ikke, hvad vi ville kalde fantastiske og på ingen måde tilbage til de meget berusende dage med skøre udgifter og forventninger.

Det meget høje forbrug, som industrien så til at opbygge kapacitet efter Covid-induceret mangel, overskred klart landingsbanen med en hel del, hvilket resulterede i den overkapacitetsinducerede nedtur, der har varet i over 2 år nu.

Vi tror, at chipproducenter sandsynligvis vil være en smule "våbensky" over at bruge capex i betragtning af længden af nedturen.

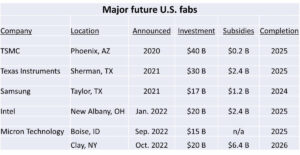

Vi så, at TSMC fremskriver "fladsk" udgifter for 2024, og projekter som Arizona bliver skubbet ud eller går langsomt med vilje.

TSMC gør ikke et køb High NA-køb fra ASML vil også holde deres capex under kontrol.

Intel bruger på et rimeligt beløb, men langt fra overforbrug, og ser ud til at være mere selektivt i forhold til teknologi frem for kapacitet.

Vi forventer bestemt ikke, at Samsung kommer tilbage i hukommelsesforbruget, da hukommelseskapaciteten stadig er offline og ikke helt tilbage til 100 % udnyttelse. Det primære forbrug, vi ser ud af Samsung, er igen teknologidrevet ikke kapacitetsdrevet

Teknologiforbrug uden kapacitetsforbrug er en dæmpet cyklus

Halvlederindustrien er vigtigt mere end blot en enkelt udbuds-/efterspørgselskapacitetsdrevet cyklus.

Den sekundære cyklus, selvom den ikke er så stor som kapacitetscyklussen, er teknologicyklussen. Vi gennemgår naturligvis teknologinoder og nye fabrikater, som skaber en separat bølge af forbrug parallelt med det samlede kapacitetsdrevne forbrug.

Vi forventer, at en stor del af udgifterne i 2024 vil være teknologidrevet frem for kapacitetsrelateret og dermed være lavere i amplitude.

Intel bruger på teknologi ligesom TSMC. Samsung og andre hukommelsesproducenter er nødt til at følge med i teknologisknudeovergange, selv mens de holder kapaciteten væk fra markedet. De er nødt til at holde trit med teknologien for at forblive konkurrencedygtige på Moore's Law-basis, som driver de grundlæggende omkostninger i hukommelsesbranchen.

I det væsentlige forbliver teknologiudgifter næsten konstante, men variable, mens kapacitetsudgifter har store udsving.

Vi vil dæmpe forventningerne til et voldsomt kapacitetsforbrug i 2024

Vi ser ikke et enormt potentielt spring i efterspørgslen efter hverken hukommelse eller logik i 2024, som ville bringe fuldt udbygget kapacitetsudgifter tilbage.

Mens AI forbliver det nære sigte fokus og driver af industrien i margenen, er AI alene ikke nok til at få hele industrien tilbage i gear med fuld fart.

Hukommelse med høj båndbredde er fantastisk, men langt fra nok til at opsuge al den overskydende hukommelseskapacitet, især da der er behov for genværktøj for at konvertere kapacitet til høj båndbreddeproduktion. Hukommelsesproducenter bliver nødt til at være forsigtige med ikke at overskride HBM-hukommelsesbehovet, der kan være mere begrænset af AI-logikchips kapacitet og tilgængelighed.

Vi har stadig brug for et mere bredt baseret makroøkonomisk opsving for at presse efterspørgslen efter pc'er, servere og trådløst, som langt væk er størstedelen af markedet.

Kinas syndrom

Det er stadig uklart, hvad virkningen af halvlederudstyrsværktøjer til en værdi af 40 milliarder dollars købt af Kina i 2023 vil have på markedet for chipfremstilling.

Det er klart, at de ikke alle er online og produktive endnu. Spørgsmålet er, hvad virkningen vil være, når de kommer på nettet?

Der er allerede tegn på en svækkelse af støberipriserne i bagkanten, hvor Kina spiller, da Kina ønsker at sætte udstyr og alle dets nye fabs til at fungere og tage markedsandele.

$40B er en forfærdelig masse udstyr og sandsynligvis det dobbelte, da det ikke er relativt dyrt blødende kantudstyr, hvilket tyder på, at $40B repræsenterer endnu et større kapacitetsudspring, da det for det meste er i bagkanten.

Det inkluderer naturligvis ikke store billetgenstande som $150M EUV-værktøjer eller endda dyre DUV-nedsænkningsværktøjer.

Så dette er et meget markant bump i kapacitet, da det hele er koncentreret om modne noder med lavere omkostninger.

Anden lag støberier vil komme i klemme

Vi er fortsat bekymrede for, at støberier i anden række som Global Foundries og UMC osv. sandsynligvis vil komme i klemme mellem Kina, der indhenter og sænker priserne for at vinde markedsandele i den lave ende, og TSMC, der sænker priserne for at bevare markedsandelen. Både Kina og TSMC har betydelige omkostningsfordele i forhold til mellemstore støberier.

Den vigtigste måde at undgå dette på vil være at forsøge at låse forretninger fra kunder, der ikke ønsker at gøre forretninger med Kina af en eller anden grund. GloFo har gjort et godt stykke arbejde med dette, men langt de fleste chipkunder bekymrer sig bare om pris, pris og levering.

Kina vil sandsynligvis være en af de største faktorer, der holder låget på genopretningshastigheden i halvlederindustrien i 2024. Selvom det ikke har nogen indflydelse på forkanten, skal vi huske, at langt de fleste halvlederenheder er til modne teknologier, der Kina tjener allerede og kan og vil påvirke det store marked.

Vi ved, hvad den kinesiske konkurrence gjorde ved LED- og solpanelmarkederne.

Lagerselektivitet har betydning

Vi tror, at der vil være mere differentiering i halvledervirksomhedernes præstationer fremadrettet ind i 2024, så aktievalg vil betyde mere, da ikke alle historier vil stige med samme tidevand.

Vi kan stadig lide ASML-historien. Et af de få ægte tech-monopoler på markedet. High NA-udrulningshistorien, der vil præsentere en positiv nyhedsstrøm, som vil overskygge og Kinas restriktioner.

Vi kan godt lide TSMC som hovedmodtageren af AI-revolutionen såvel som på kort sigt efterspørgsel fra både Apple og Intel. De bruger forsigtigt og er mere immune over for kinesisk konkurrence i bagkanten. De er stadig den bedste chipproducent i verden uden tvivl.

Samsung er mere en blandet historie, da dets støberi-tilbud stadig ikke helt kan måle sig med nogen steder i nærheden af TSMC, og hukommelsen vil sandsynligvis have en langsom genopretning, da efterspørgslen stadig ikke er enorm. Prissætningen har bevæget sig fra en langsigtet bund for hukommelsen, men ikke et stærkt tilbageslag endnu. Det føles mere som om, at kapacitetsbegrænsningerne endelig havde en indvirkning frem for en tilbagevenden af stærk efterspørgsel. Hvis dette er korrekt, og hukommelsespriserne er bedre på grund af at holde kapacitet offline, vil det ikke være en super opsving.

HBM er stadig et lyspunkt, selvom det er begrænset

Vi er måske mere tilbøjelige til at se på SK Hynix som et rent hukommelsesspil i modsætning til Samsung, som er under optræden i støberi.

Generelt ville vi være mere selektive i køb af aktier, da mange allerede er overkøbt, og mange af dem er overkøbt uden god grund og kunne se svaghed, når virkeligheden af differentiering sætter ind.

Lagrene

Vi tror generelt, at denne indtjeningssæson vil være positiv for chipaktier, da vi forventer, at mange ledelsesteams vil tale om et lysere udsigter for 2024, selvom det stadig er mere et håb end realitet.

Drømmen om AI er stadig en af de største drivkræfter for udsigterne til et opsving, og indtil videre har AI ikke ramt nogen større bump, der ville få det til at bremse.

Genopretning af udstyrsudgifter vil være langsommere sammenlignet med chipproducenter, da der stadig ikke er stor efterspørgsel efter kapacitet i hverken hukommelse eller almindeligt støberi (bortset fra Kinas udgifter)

Der er stadig et meget wild card af geo-politik og Kina/Taiwan. Gryden af spændinger fortsætter med at koge, måske på bagbrænderen i stedet for på forbrænderen, da retorikken er skruet et hak eller to ned. Vi har ikke hørt meget fra Gina Raimondo, og der har ikke været nogen større militærøvelser for nylig.

Aktierne føler sig stadig overkøbt, da S&P brød tilbage på rekordterritorium. Måske er det bare P/E-udvidelse, som alle kan lide at tro snarere end over overflod, som investorerne frygter.

Jeg gætter på, at vi vil finde ud af, om indtjeningssæsonen kan understøtte aktieopblomstringen.

Om Semiconductor Advisors LLC

Semiconductor Advisors er en RIA (en registreret investeringsrådgiver),

med speciale i teknologivirksomheder med særlig vægt på halvleder- og halvlederudstyrsvirksomheder. Vi har dækket området længere og været involveret i flere transaktioner end nogen anden finansiel professionel i rummet. Vi leverer research, rådgivning og rådgivning om strategiske og finansielle forhold til både industrideltagere såvel som investorer. Vi tilbyder ekspert, intelligent, afbalanceret forskning og rådgivning. Vores meninger er meget direkte og ærlige og tilbyder et upartisk syn sammenlignet med andre kilder.

Læs også:

Er Intel på vej til markedet inden for ASML High NA-værktøjer? Ikke at gentage EUV fejl

AMAT- Står over for strafferetlige anklager for Kina-eksport – overskygger OK kvartal

The Coming China Chipocalypse – Handelssanktioner bagslag – Chips kontra udstyr

Del dette opslag via:

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk dig selv. Adgang her.

- PlatoAiStream. Web3 intelligens. Viden forstærket. Adgang her.

- PlatoESG. Kulstof, CleanTech, Energi, Miljø, Solenergi, Affaldshåndtering. Adgang her.

- PlatoHealth. Bioteknologiske og kliniske forsøgs intelligens. Adgang her.

- Kilde: https://semiwiki.com/semiconductor-services/341161-2024-semiconductor-cycle-outlook-the-shape-of-things-to-come-where-we-stand/

- :har

- :er

- :ikke

- :hvor

- ][s

- $OP

- 2023

- 2024

- 220

- a

- Om

- fordele

- rådgivning

- rådgiver

- rådgivere

- rådgivende

- rådgivning

- Efter

- igen

- AI

- Alle

- næsten

- alene

- allerede

- også

- Skønt

- altid

- an

- ,

- foregribe

- enhver

- overalt

- kommer til syne

- Apple

- ER

- arizona

- AS

- At

- tilgængelighed

- undgå

- væk

- tilbage

- Balanceret

- båndbredde

- baseret

- grundlæggende

- grundlag

- BE

- været

- Tro

- støttemodtager

- BEDSTE

- Bedre

- mellem

- Big

- Største

- Bit

- Blødning

- Blødende kant

- både

- Bund

- købte

- Bounce

- Bright

- lysere

- bringe

- bred

- Broke

- bygge

- virksomhed

- men

- købe

- by

- ringe

- CAN

- Kapacitet

- kort

- hvilken

- forsigtig

- forsigtigt

- sikkert

- afgifter

- Kina

- kinesisk

- chip

- Chips

- tydeligt

- Kom

- kommer

- Virksomheder

- sammenlignet

- konkurrence

- konkurrencedygtig

- koncentreret

- pågældende

- konstant

- rådgivning

- fortsætter

- kontrol

- konvertere

- korrigere

- Koste

- Omkostninger

- kunne

- dækker

- Covid

- skøre

- skabe

- Criminal

- kritisk

- Kunder

- skære

- cyklus

- Dage

- Forsinket

- levering

- Efterspørgsel

- DID

- direkte

- do

- gør

- gør

- færdig

- Dont

- dobbelt

- ned

- NEDREJNING

- drøm

- drevet

- driver

- drivere

- drev

- grund

- Indtjening

- Indkomst sæson

- Edge

- enten

- vægt

- ende

- nok

- Hele

- udstyr

- især

- Ether (ETH)

- Endog

- NOGENSINDE

- alle

- overskydende

- udvidelse

- forvente

- forventninger

- dyrt

- ekspert

- eksport

- vender

- faktorer

- langt

- frygt

- føler sig

- føler sig

- få

- Endelig

- finansielle

- Finde

- flow

- Fokus

- Til

- Videresend

- Foundry

- fra

- forsiden

- fuld

- fuldt ud

- fremtiden

- Gevinst

- Gear

- Generelt

- få

- given

- Global

- Go

- gå

- godt

- godt arbejde

- stor

- havde

- hånd

- hænder

- Have

- hørt

- Høj

- Hit

- bedrift

- ærlige

- håber

- HTTPS

- kæmpe

- if

- nedsænkning

- immun

- KIMOs Succeshistorier

- vigtigere

- in

- skrå

- omfatter

- Indikator

- industrien

- Intel

- Intelligent

- ind

- investering

- Investorer

- involverede

- IT

- Varer

- ITS

- selv

- Job

- jpg

- hoppe

- lige

- Holde

- holde

- Venlig

- Kend

- stor

- større

- Lov

- førende

- Led

- Længde

- ligesom

- Sandsynlig

- synes godt om

- Limited

- Line (linje)

- lås

- logik

- Lang

- længere

- Se

- ligner

- Lot

- Lav

- lavere

- sænkning

- Main

- større

- Flertal

- maker

- Makers

- Making

- ledelse

- mange

- Margin

- Marked

- markedsandel

- Markeder

- Matter

- Matters

- modne

- max-bredde

- Kan..

- me

- måle

- Hukommelse

- Mid

- måske

- Militær

- blandet

- monopoler

- mere

- for det meste

- flyttet

- meget

- I nærheden af

- Behov

- behov

- Ny

- nyheder

- ingen

- node

- noder

- nu

- of

- off

- tilbyde

- tilbud

- on

- ONE

- Udtalelser

- modsætning

- or

- Andet

- vores

- ud

- Outlook

- i løbet af

- samlet

- overskygger

- panel

- Parallel

- deltagere

- særlig

- pc'er

- ydeevne

- udfører

- måske

- plato

- Platon Data Intelligence

- PlatoData

- Leg

- spiller

- positiv

- Indlæg

- pot

- potentiale

- præsentere

- pris

- Priser

- prissætning

- primære

- Producenter

- produktion

- produktiv

- professionel

- projekter

- give

- indkøb

- formål

- Skub ud

- skubbet

- sætte

- spørgsmål

- helt

- rækkevidde

- Sats

- hellere

- Læs

- Reality

- grund

- rimelige

- nylige

- optage

- opsving

- registreret

- relaterede

- relativt

- forblive

- resterne

- huske

- repræsenterer

- forskning

- restriktioner

- resulteret

- afkast

- revolution

- Rise

- Roll

- landingsbane

- S & P

- samme

- Samsung

- Sanktioner

- så

- Sæson

- Anden

- sekundær

- se

- synes

- valg

- selektiv

- halvleder

- adskille

- servere

- tjener

- Tjenester

- sæt

- Shape

- Del

- mangel

- signifikant

- Skilte

- siden

- ental

- langsom

- So

- indtil nu

- sol

- solpanel

- Kilder

- Space

- hastighed

- tilbringe

- udgifterne

- Spot

- stå

- Stadig

- bestand

- aktiemarkedet

- Lagre

- Historier

- Historie

- Strategisk

- stærk

- sådan

- foreslår

- Super

- support

- gynger

- Tag

- Tal

- hold

- tech

- Teknologier

- Teknologier

- teknologiselskaber

- spændinger

- semester

- territorium

- end

- at

- verdenen

- deres

- derefter

- Der.

- de

- ting

- tror

- denne

- dem

- selvom?

- Gennem

- Dermed

- billet

- Tide

- tier

- til

- værktøjer

- handle

- Transaktioner

- overgange

- sand

- prøv

- tsmc

- to

- fordomsfri

- uklar

- under

- enheder

- variabel

- Vast

- versus

- meget

- via

- Specifikation

- ønsker

- ønsker

- var

- Wave

- Vej..

- we

- Svaghed

- GODT

- Hvad

- hvornår

- som

- mens

- WHO

- Wild

- vilje

- trådløs

- med

- uden

- Arbejde

- world

- værd

- ville

- år

- endnu

- zephyrnet