For elbilsektoren oplevede 2023 et faldende forbruger

præferencer for elbiler falder adskillige lovende startups af

ved siden af, et fald i batterimaterialeomkostninger og ambitiøse OEM'er

og leverandører fra det kinesiske fastland vender deres fokus mod eksport af

køretøjer samt komponenter. S&P Global Mobilitys prognose

for 2024 er en forsigtig optimisme – med en stigning i

overkommelige elbiler, pålidelige køretøjsopladningsøkosystemer og

rentable afkast.

På trods af afmatningen i forbrugernes stemning over for elbiler er der

ikke desto mindre en løbende nødvendighed for emissionsreduktioner – med EV

regler og milepæle stort set intakte og truende et år

tættere. Men det kunne bremse forbrugernes lyst til eksisterende elbiler

øge rentable markeder for forbrændingsmotorer (ICE) og

ældre porteføljer af bilproducenter, hvilket fremmer konsolidering og tiltrækning

private equity interesse.

Afgørende strategiske beslutninger vedrørende anlægsudgifter i

elektrificeringspladsen skal laves på kort sigt. Flere

OEM'er er uden for point of no return i deres skift til elbiler, mens

nogle leverandører stiller måske spørgsmålstegn ved visdommen i at gå "all in" på

Elbiler ret så hurtigt.

Meget af beslutningen vil være baseret på at kunne levere kl

skaler overkommelige elbiler på massemarkedet med forbedret rækkevidde i den virkelige verden.

Disse køretøjer skal integreres i lade økosystemer

er både rigelige og pålidelige. Samtidig med at sikre rentabilitet og

Ved at fastholde marginer, er disse bestræbelser rettet mod at levere afkast

for investorer, der spændt venter på afkast af deres kapital

investeringer i sektoren for lette personbilers bidrag til

energiomstillingen.

Her er vores prognoseuddeling af forskellige sektorer inden for

elektrificeringsrum:

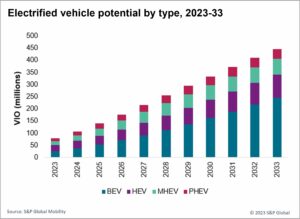

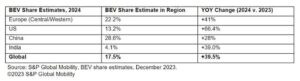

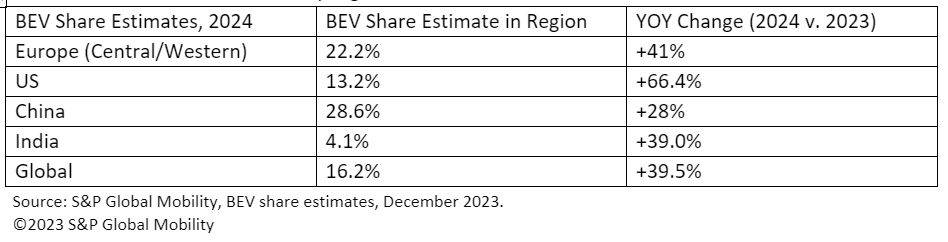

Globalt salg af elbiler

På trods af aftagende forbrugerefterspørgsel efter elbiler, rapporterer

af elbilernes død er blevet stærkt overdrevet. S&P Global

Mobilitys globale salgsprognose for 2024 projekter batteri elektrisk

passagerkøretøjer skal være på vej til at poste 13.3 millioner enheder

på verdensplan for 2024 – svarende til anslået 16.2 % af det globale

salg af personbiler. Til reference indsendte 2023 et anslået

9.6 millioner BEV'er, for 12% markedsandel.

Der forventes dog store markeder for det meste af denne mængde

mindre markeder vil også opleve beskedne stigninger. Forventet BEV

andel efter region er som følger:

EV-forsyningskæden

OEM'er er skiftende mod internt

udvikling af elektrificerede fremdrivningskomponenter, og

landskab af outsourcede programmer til komponenter såsom integrerede

e-Axles er exceptionelt konkurrencedygtig.

Fastlandskinas kontrol over elmotormarkedet og dets

nødvendige ressourcer har ført til voksende tekniske og politiske

bestræbelser på at diversificere væk fra brug af permanent magnet (PM). Primær

platforme, specifikt sekundære e-Axle applikationer på alle hjul

drev, skifter væk fra PM.

Øgede OEM-leverandørpartnerskaber signalerer forsøg på at kontrollere

elmotormarkedet mod fastlandskinas dominans.

E-brændstoffers "frikort" i Europa giver en mulighed midt i faldende

EV-stemning, hvilket medfører et skift af fokus til forskning og

udvikling (R&D) og forsyningskædeskalering.

Derudover forventes stigningen i produktionsvolumen at

tilskynde til flere partnerskaber, alliancer og joint ventures. Det her

samarbejde giver OEM'er mulighed for at have større kontrol over en kritisk

fremdriftsværdikæde, som kan give tekniske udfordringer og

potentielle forsyningskædebegrænsninger.

Tesla Cybertruck og termisk effektivitet

Tesla og kinesiske OEM'er på fastlandet er førende i at integrere termisk

komponenter til at skabe mere effektive BEV'er, og denne tendens bør

fortsætte globalt. Termisk styring med dets stigende indhold

pr. køretøj, kunne blive et fornyet fokus for leverandører blandt OEM'er

internt skift.

Flere OEM'er er allerede begyndt at udforske konsolideringen af

kølekredsløb og integration af centrale systemdelkomponenter som f.eks

som pumper og ventiler. Hvis Cybertruckens innovative integrerede

termisk styring (ITM) teknologier er effektivt implementeret,

det er sandsynligt, at hurtige tilhængere vil efterligne disse fremskridt.

Potentielle implikationer kunne være et skift fra lavspændingskomponenter

til 48V-systemer – påvirker elementer som vandpumper, køling

ventilatorer, reservoirkølere og HVAC-blæseren.

Sådanne udviklinger udnytter BEV-platformens rent ark

udviklingsfrihed til at levere mere kompakte og effektive systemer.

Vi forventer, at denne tendens vil fortsætte blandt europæiske og nordamerikanske

OEM'er, med mange tier 1-leverandører, der fortsætter med at udvikle og levere

deres bud på det integrerede termiske modul.

Men mens lanceringen af Tesla Cybertruck kan påvirke

kortsigtede termiske styringsteknologier, kan det også bede om

spørgsmål om effektiviteten af den kombinerede Octovalve og Super

Manifoldsystem til at opfylde præstationsbehov i forskellig drift

betingelser.

Med et større batteri og mere krævende driftsforhold,

der kan være tvivl om, hvorvidt en kompleks og relativt lille

system som Super Manifold kan tilstrækkeligt udføre køling og

varmeopgaver. Dette kan få Tesla til at genoverveje deres

one-size-fits-all systemstrategi. En potentiel implikation kunne

være nødvendigheden af at indbygge elektriske varmelegemer til at styre

udfordringer som følge af koldere driftsforhold.

Fastlands-Kina EV-startups

Hvad vil være resultatet for fastlandet

Kinesiske EV-startups og tier 1-celleproducenter på fastlandet

Kina, hvis den indenlandske efterspørgsel efter elbiler ikke vokser som forventet? Hvis ny

importtariffer i Europa er implementeret, OEM'er, der samler deres

eksportkøretøjer på det kinesiske fastland kan opleve fortyndede marginer.

Desuden forfølger de kinesiske virksomheder på fastlandet aftaler

med koreanske og marokkanske modparter i forventning om overholdelse af

tilskudsregler. Strenge IRA-kriterier, ekskl. batterier med

mindre bidrag fra det kinesiske fastland, kan begrænse

berettigelse af disse elbiler til $7,500 kredit. Derudover

potentielle smuthuller, såsom samling i frihandel

Lande, der er i overensstemmelse med aftalen, vil sandsynligvis blive behandlet og

elimineret.

EV-råvarepriser og batteriomkostninger

dynamik

Stagnerende metalpriser i 2024 vil sandsynligvis styrke køretøjet

marginer, men det uventede fald truer mineprojekter

levedygtighed.

Lithiumpriserne for batterier faldt med mere end 60 %, og nikkel,

grafit og kobolt faldt hver omkring 30 % i 2023. Stagnerende metal

priser i hele 2024 vil medvirke til at reducere batteriomkostningerne, derved

forbedring af køretøjsmarginer (eller overkommelighed, hvis besparelserne passeres

videre til forbrugerne). Men det uventede fald i lithium,

kobolt og andre EV-batterimetalpriser påvirker minedriften

virksomheder, hvilket medfører suspension eller forsinkelse af nye projekter.

Incitament og regler for opladning af elbiler

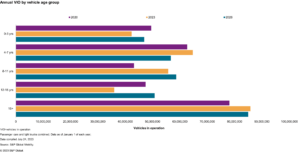

Antallet af installerede AC- og DC-opladere globalt steg fra

3 millioner i 2019 til mere end 10 millioner i 2022. Optællingen vil

stige til mere end 15 millioner globalt i 2023, og vi forventer

70 millioner i 2030. Som tilgængelighed for opladning

er fortsat et nøglespørgsmål for den udbredte udbredelse af elbiler,

regeringer er en af de vigtigste aktører til at fremme sagen

lette adgangen til det.

For USA, National Electric Vehicle Infrastructure

Standards, eller NEVI Formula Program, specificerer føderalt hvor

finansieret infrastruktur skal placeres. I Europa er forordningen for

udbredelsen af infrastruktur for alternative brændstoffer sætter minimum

krav, som EU-medlemsstaterne specifikt skal overholde

vedrørende antallet og specifikationer af offentligt tilgængelige EV

infrastruktur.

Overholdelse af disse og andre sådanne regler globalt vil

sikre tilstrækkelig udbredelse af infrastruktur. Dog åben

Der er stadig spørgsmål om interoperabilitet på tværs af netværk, lethed

betaling, gennemsigtighed i forventede opladningstider og rigelig adgang

til hurtig opladning.

EV opladning og rækkevidde teknologi

Wide bandgap (WBG) materialer såsom siliciumcarbid (SiC) og

galliumnitrid (GaN) transformerer kraftelektronik, lovende

BEV-drivere giver hurtigere opladning, udvidet rækkevidde og lavere omkostninger. De

ses som overlegne halvlederteknologier til højspænding

magtenheder og dermed en evne til at opretholde højere magt

i længere perioder. WBG-teknologi muliggør hurtigere skift,

fører til reducerede strømtab og mere kompakte systemer.

Europas PFA-forbud

EU's forsinkede beslutning om per- og polyfluoralkyl

forbud mod stoffer (PFA'er) vil hindre bilindustriens

udviklingsplanlægning på trods af løbende alternativ test. Det

Den Europæiske Unions langsomme beslutningsproces og deadline

for forbuddet mod PFA-brug og -produktion forbliver på dagsordenen for 2024,

men fremskridtet er blevet forsinket. Manglen på klarhed over forestående

regulering er uhensigtsmæssigt for bilindustrien, især i

vilkår for fremtidig udvikling og certificeringsplanlægning. Selvom

virksomheder tester allerede alternativer, har en definitiv tendens

endnu at komme frem.

Den lange hale af ICE

Alle disse potentiel snuble

klodser bringe os fuld cirkel til eksisterende intern forbrænding

teknologi.

"Frikortet" givet til såkaldte e-brændstoffer i europæisk

lovkrav vedrørende ICE-afviklingen udgør en mulighed

hvis EV-stemningen fortsætter med at falde. F&U-indsats også

som udvidelsen af forsyningskæden, vil fortsætte med at udforske

potentialet ved denne mulighed. Disse bestræbelser er særligt

relevant for dem, der anser elbiler for en ufuldkommen løsning for specifikke

brugssager.

Hvis væksten i salget af elbiler fortsætter med at aftage, vil flere store

leverandører er strategisk positioneret til at levere nøgleinterne

forbrændingskomponenter i en markedssektor, der trods sin tilbagegang,

potentielt forbliver yderst rentabel og konsolideret. I 2024, yderligere

konsolidering er mulig, med egnede kandidater, der tegner

opmærksomhed fra ivrige private equity-investorer, som har rigelig kapital

at investere.

FOR MERE ELEKTRISK

KØRETØJSTRENDS

DEMO VORES KØRETØJ

TEKNISK INTELLIGENSPLATFORM

AUTOMOTIVE PLANLÆGNING OG

PROGNOSE

Denne artikel blev udgivet af S&P Global Mobility og ikke af S&P Global Ratings, som er en separat administreret division af S&P Global.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk dig selv. Adgang her.

- PlatoAiStream. Web3 intelligens. Viden forstærket. Adgang her.

- PlatoESG. Kulstof, CleanTech, Energi, Miljø, Solenergi, Affaldshåndtering. Adgang her.

- PlatoHealth. Bioteknologiske og kliniske forsøgs intelligens. Adgang her.

- Kilde: http://www.spglobal.com/mobility/en/research-analysis/2024-ev-forecast-the-supply-chain-charging-network-and-battery.html

- :har

- :er

- :ikke

- :hvor

- ][s

- $ 10 millioner

- 1

- 10

- 13

- 15 %

- 16

- 2%

- 2019

- 2022

- 2023

- 2024

- 2030

- 500

- 70

- 9

- a

- evne

- I stand

- Om

- rigelig

- AC

- adgang

- Bogføring og administration

- tværs

- aktører

- Derudover

- rettet

- tilstrækkeligt

- klæbe

- fremskridt

- påvirker

- overkommelige

- mod

- dagsorden

- aftaler

- Rettet

- Alle

- Alliancer

- tillader

- allerede

- også

- alternativ

- alternativer

- Skønt

- ambitiøst

- amerikansk

- Midt

- blandt

- an

- ,

- Forventet

- foregribe

- applikationer

- ER

- omkring

- artikel

- AS

- At

- Forsøg på

- opmærksomhed

- tiltrækker

- automotive

- bilindustrien

- tilgængelighed

- til rådighed

- afventer

- væk

- Forbyde

- baseret

- batterier

- batteri

- BE

- bliver

- været

- være

- Beyond

- styrke

- boost

- både

- breakout

- bringe

- men

- by

- CAN

- kandidater

- kapital

- kapitalisere

- tilfælde

- Årsag

- forsigtig

- celle

- Certificering

- kæde

- udfordringer

- afgift

- opladning

- Kina

- kinesisk

- Circle

- klarhed

- ren

- tættere

- samarbejde

- kombineret

- kompakt

- Virksomheder

- konkurrencedygtig

- komplekse

- Compliance

- komponenter

- betingelser

- følgelig

- konsolidering

- begrænsninger

- forbruger

- forbrugernes følelse

- Forbrugere

- indhold

- fortsæt

- fortsætter

- fortsættende

- bidrag

- bidrag

- kontrol

- Koste

- Omkostninger

- kunne

- modparter

- lande

- skabe

- kredit

- kriterier

- kritisk

- cyberlastbil

- dc

- deadline

- beslutning

- Beslutningstagning

- afgørelser

- Afvis

- Faldende

- er faldet

- endelige

- forsinkelse

- Forsinket

- levere

- leverer

- Efterspørgsel

- krævende

- implementering

- ønske

- Trods

- udvikle

- Udvikling

- udvikling

- Enheder

- fortyndet

- forskelligartede

- diversificere

- Afdeling

- gør

- Indenlandsk

- Dominans

- tegning

- køre

- drivere

- kørsel

- droppet

- hver

- ivrigt

- lette

- lempelse

- økosystemer

- effektivt

- virkningsfuldhed

- effektiv

- indsats

- Elektrisk

- elektrisk motor

- elbil

- elektriske køretøjer

- Elektronik

- elementer

- berettigelse

- elimineret

- emerge

- Emissioner

- tilskynde

- energi

- Engine (Motor)

- forbedret

- sikre

- sikring

- egenkapital

- anslået

- EU

- Europa

- europæisk

- europæiske Union

- EV

- EVS

- undtagelsesvis

- Eksklusive

- eksisterende

- udvidelse

- forvente

- forventet

- udforske

- Udforskning

- eksport

- eksport

- udvidet

- letter

- Fall

- fans

- FAST

- hurtigere

- føderalt

- Finde

- firmaer

- Fokus

- tilhængere

- følger

- Til

- Til investorer

- Forecast

- Formula

- Gratis

- friheder

- fra

- brændstoffer

- fuld

- finansierede

- yderligere

- fremtiden

- given

- Global

- Globalt

- gå

- regeringer

- større

- stærkt

- Grow

- Dyrkning

- Vækst

- Have

- hjælpe

- højere

- stærkt

- hindre

- Men

- HTML

- HTTPS

- hvac

- ICE

- if

- påvirker

- forestående

- implementeret

- implikationer

- importere

- forbedring

- in

- Incentivization

- indarbejde

- Forøg

- Stigninger

- stigende

- industrien

- indflydelse

- Infrastruktur

- innovativ

- integreret

- Integration

- integration

- Intelligens

- interesse

- interne

- Interoperabilitet

- ind

- Invest

- Investeringer

- Investorer

- IRA

- IT

- ITS

- fælles

- joint ventures

- Keen

- Nøgle

- koreansk

- Mangel

- landskab

- vid udstrækning

- større

- lancere

- føre

- førende

- Led

- Legacy

- lys

- ligesom

- Sandsynlig

- lithium

- Lang

- truende

- smuthuller

- tab

- lavere

- lavet

- Main

- fastland

- fastlands kina

- opretholdelse

- større

- administrere

- lykkedes

- ledelse

- Producenter

- mange

- marginer

- Marked

- markedsandel

- Markeder

- materialer

- Kan..

- møde

- medlem

- metal

- måske

- Milepæle

- million

- minimum

- Mining

- mindre

- mobilitet

- beskedne

- modul

- mere

- mere effektiv

- mest

- Motor

- skal

- national

- I nærheden af

- nødvendighed

- Behov

- behov

- netværk

- net

- Ny

- Nikkel

- ingen

- Nord

- nummer

- of

- Tilbud

- on

- ONE

- igangværende

- åbent

- drift

- Opportunity

- Optimisme

- or

- Andet

- vores

- Resultat

- i løbet af

- især

- partnerskaber

- passerer

- Bestået

- betaling

- per

- udføre

- ydeevne

- perioder

- permanent

- placeret

- planlægning

- perron

- Platforme

- plato

- Platon Data Intelligence

- PlatoData

- pm

- Punkt

- politisk

- porteføljer

- stillet

- udgør

- positionerede

- Indlæg

- indsendt

- potentiale

- potentielt

- magt

- præferencer

- præsentere

- Priser

- primære

- private

- Kapitalfond

- behandle

- produktion

- rentabilitet

- rentabel

- Program

- Programmer

- Progress

- projekter

- lovende

- fremdrift

- offentligt

- offentliggjort

- pumper

- Fortsat

- Spørgsmål

- helt

- F & U

- rækkevidde

- ratings

- Raw

- virkelige verden

- genoverveje

- reducere

- reduktioner

- henvisningen

- om

- region

- Regulering

- regler

- relativt

- relevant

- pålidelig

- forblive

- resterne

- fornyet

- Rapporter

- påkrævet

- Krav

- forskning

- Ressourcer

- begrænse

- afkast

- afkast

- regler

- s

- S & P

- S&P Global

- salg

- Besparelser

- så

- Scale

- skalering

- sekundær

- sektor

- Sektorer

- se

- set

- halvleder

- stemningen

- sæt

- indstilling

- flere

- Del

- ark

- skifte

- bør

- Signal

- Silicon

- siliciumcarbid

- langsom

- Sænk farten

- langsommere

- lille

- mindre

- So

- løsninger

- nogle

- Snart

- Space

- specifikke

- specifikt

- specifikationer

- standarder

- påbegyndt

- Nystartede

- Stater

- Strategisk

- Strategisk

- Strategi

- stringent

- snublende

- tilskud

- sådan

- tilstrækkeligt

- egnede

- Super

- overlegen

- leverandører

- forsyne

- forsyningskæde

- steg

- suspension

- systemet

- Systemer

- Tag

- takster

- Teknisk

- Teknologier

- Teknologier

- semester

- vilkår

- Tesla

- Test

- end

- at

- deres

- Der.

- derved

- termisk

- Disse

- de

- denne

- dem

- selvom?

- truer

- hele

- tier

- gange

- til

- mod

- spor

- handle

- omdanne

- overgang

- overgang

- Gennemsigtighed

- Trend

- Drejning

- Uventet

- union

- enheder

- us

- Brug

- brug

- værdi

- ventiler

- forskellige

- køretøj

- Køretøjer

- Ventures

- levedygtighed

- bind

- mængder

- var

- Vand

- we

- GODT

- hvorvidt

- som

- mens

- WHO

- udbredt

- vilje

- visdom

- med

- inden for

- verdensplan

- år

- endnu

- zephyrnet